BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A Vir Biotechnology (NASDAQ:VIR) apresentou sua visão corporativa em 6 de agosto de 2025, destacando o progresso em seu pipeline enquanto enfrenta desafios financeiros significativos. As ações da empresa fecharam em US$ 5,11, com queda de 0,59% no dia, e continuaram a cair 1,37% nas negociações após o fechamento, refletindo as preocupações contínuas dos investidores após um relatório de ganhos decepcionante do 1º tri de 2025 que mostrou uma perda substancial de receita.

A empresa de biotecnologia, focada em "Potencializar o Sistema Imunológico para Transformar Vidas", está avançando com programas tanto em doenças infecciosas quanto em oncologia, com ênfase particular em seu tratamento para o vírus da Hepatite Delta (HDV) e na plataforma inovadora de engajadores de células T mascarados para tumores sólidos.

Pipeline e iniciativas estratégicas

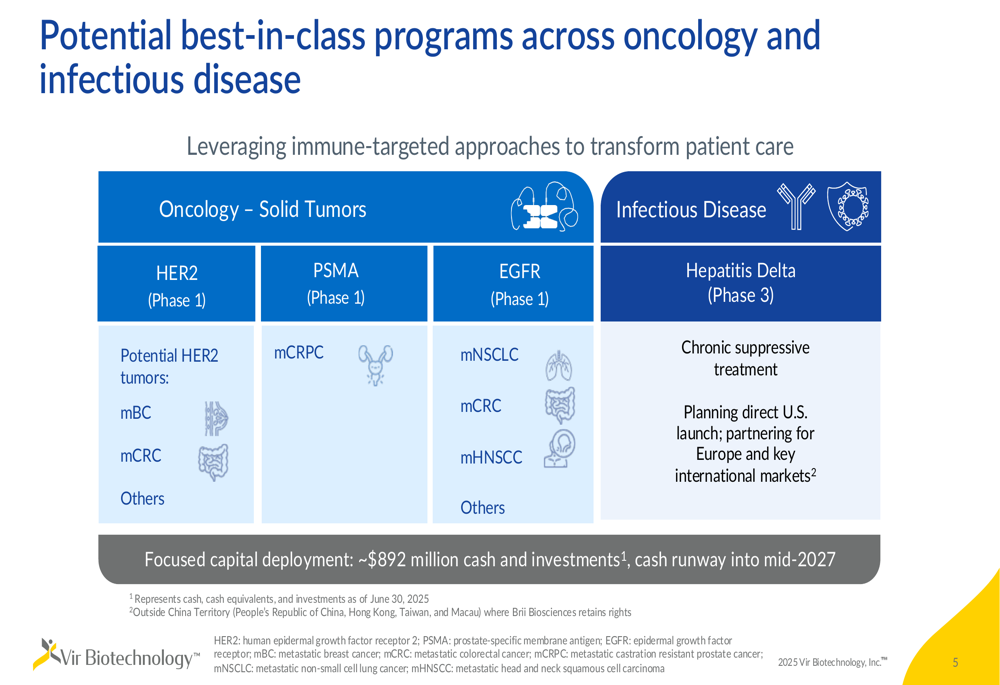

O pipeline da Vir abrange doenças infecciosas e oncologia, com quatro programas principais em estágio clínico que podem potencialmente atender a necessidades médicas significativas não atendidas. A empresa mantém uma forte posição de caixa de aproximadamente US$ 892 milhões, proporcionando recursos até meados de 2027.

Como mostrado na seguinte visão geral abrangente do pipeline:

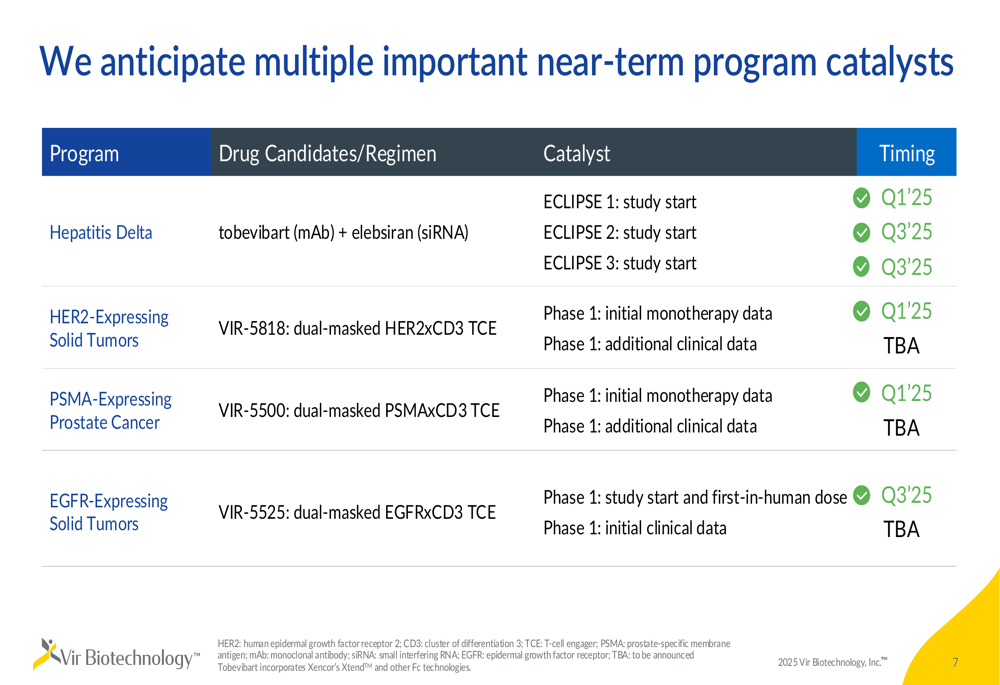

A estratégia de curto prazo da empresa centra-se no avanço dos ensaios ECLIPSE de Fase 3 para Hepatite Delta e no progresso de três programas oncológicos direcionados a HER2, PSMA e EGFR através do desenvolvimento clínico de Fase 1. Este foco estratégico é apoiado por vários catalisadores previstos para os próximos trimestres.

A seguinte linha do tempo destaca os principais marcos futuros em todo o portfólio da Vir:

Programa de Hepatite Delta

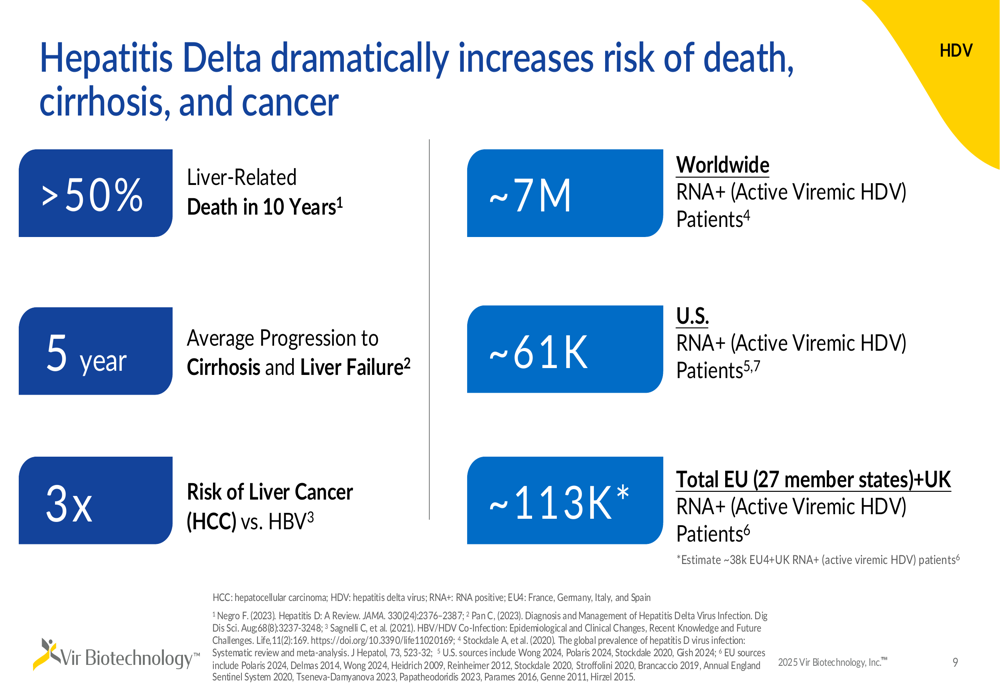

A Hepatite Delta representa uma necessidade significativa não atendida, com aproximadamente 7 milhões de pessoas afetadas em todo o mundo, incluindo cerca de 61.000 nos EUA e 113.000 na Europa. A doença acarreta riscos substanciais, com mais de 50% dos pacientes experimentando morte relacionada ao fígado dentro de 10 anos e uma progressão média para cirrose e insuficiência hepática em apenas 5 anos.

Como ilustrado no seguinte gráfico detalhando a carga da doença:

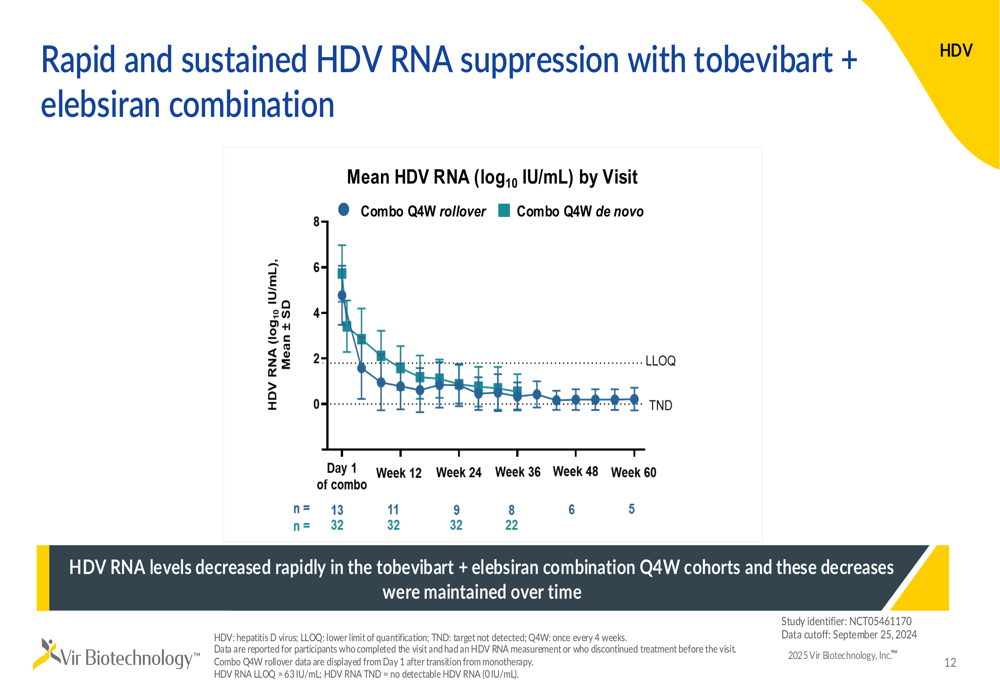

A abordagem da Vir combina dois mecanismos complementares: tobevibart, que inibe a entrada viral e neutraliza virions, e elebsiran, que degrada o RNA do HBV e reduz a produção de HBsAg. Esta combinação demonstrou resultados promissores em ensaios clínicos.

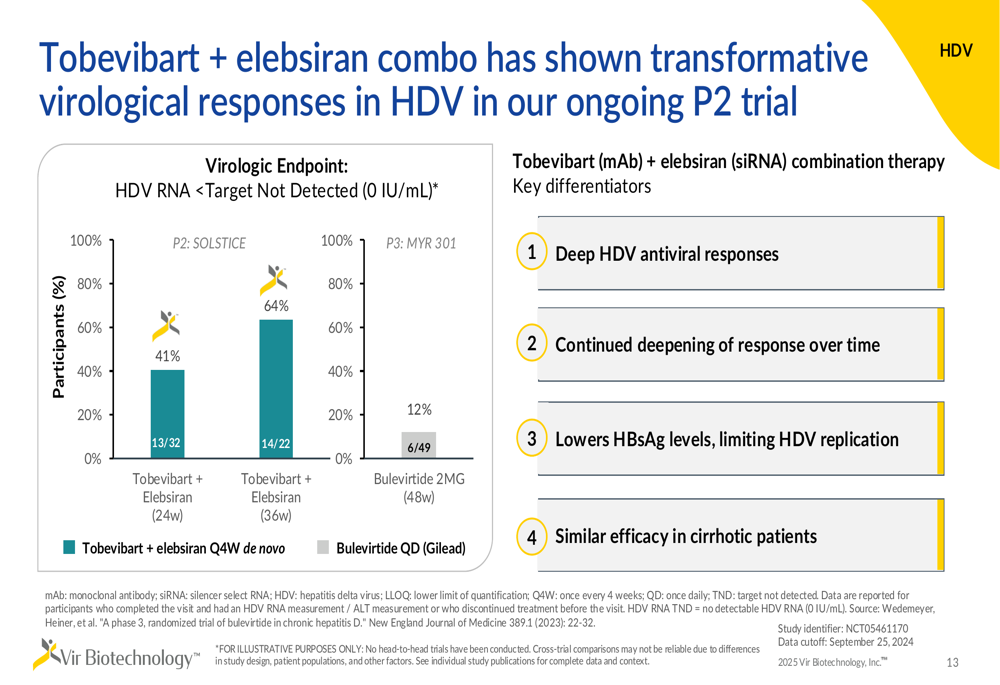

Os dados mostram supressão rápida e sustentada do RNA do HDV com a terapia combinada:

Particularmente impressionantes são as respostas virológicas, com 64% dos pacientes atingindo RNA do HDV alvo não detectado (0 UI/mL) em 36 semanas, uma melhoria significativa em relação à taxa de resposta de 41% em 24 semanas:

Estes resultados levaram ao início do programa ECLIPSE de Fase 3, que foi projetado para apoiar pedidos de comercialização tanto nos EUA quanto na Europa. A empresa está ativamente recrutando pacientes em múltiplos ensaios.

Programas de oncologia e plataforma PRO-XTENT™

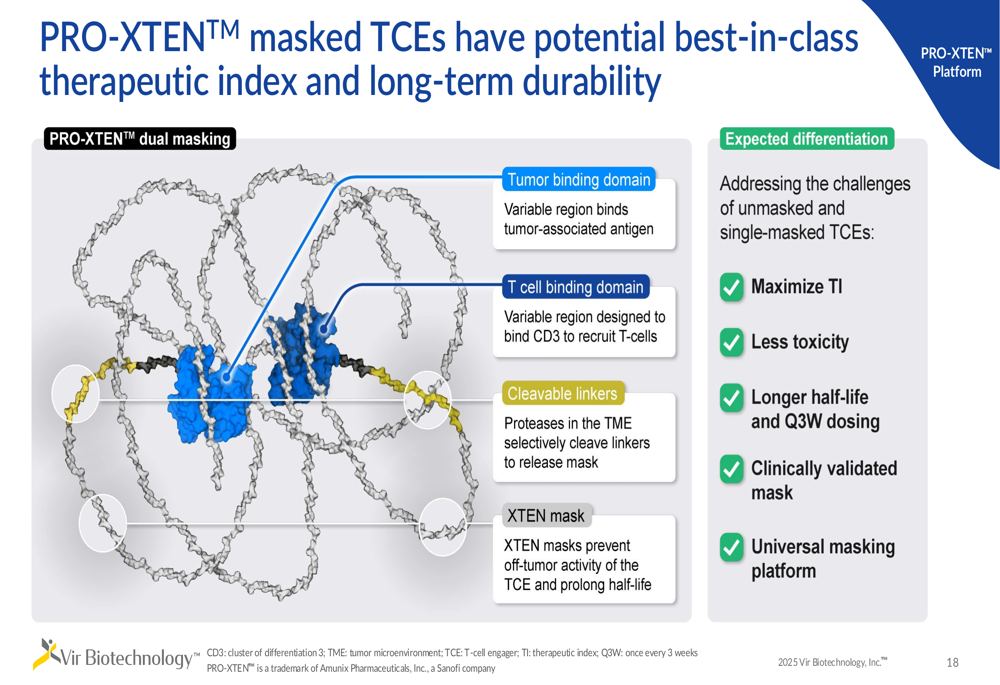

A estratégia de oncologia da Vir centra-se em sua plataforma proprietária PRO-XTENT™ de engajadores de células T duplamente mascarados, projetada para superar os desafios dos engajadores de células T tradicionais, melhorando o índice terapêutico e reduzindo a toxicidade.

O diagrama a seguir ilustra como esta abordagem inovadora funciona:

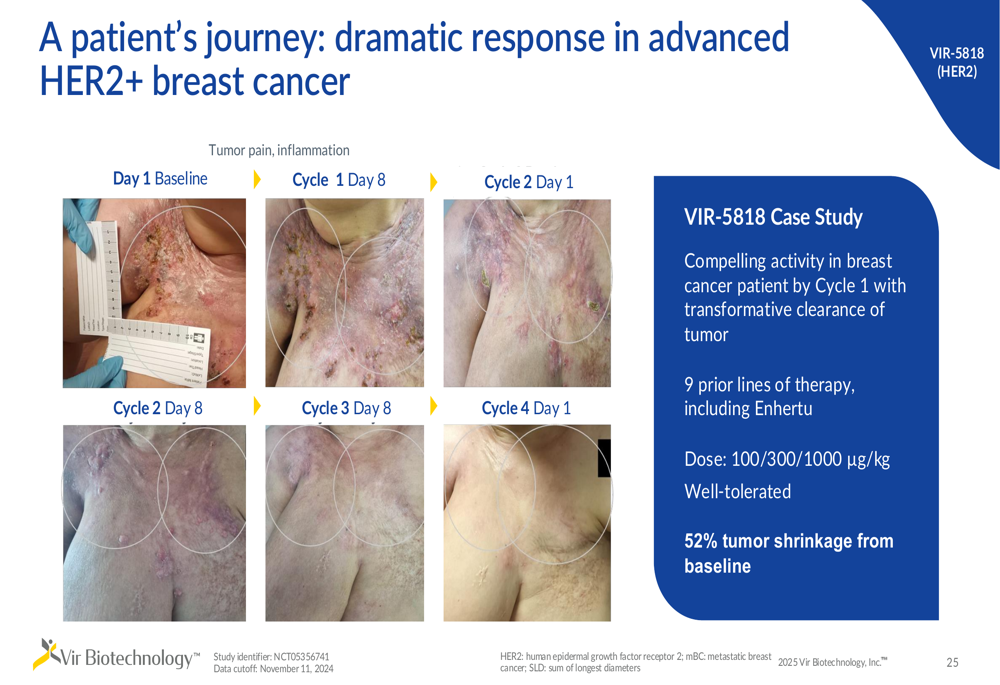

O programa principal, VIR-5818 direcionado ao HER2, mostrou dados clínicos iniciais encorajadores, incluindo redução tumoral em pacientes fortemente pré-tratados com cânceres de mama e colorretal. A empresa relatou uma taxa de controle da doença de 65% e observou redução tumoral em 50% dos pacientes.

Um estudo de caso particularmente dramático demonstra o potencial desta abordagem em uma paciente com câncer de mama que havia falhado em nove linhas anteriores de terapia, incluindo Enhertu:

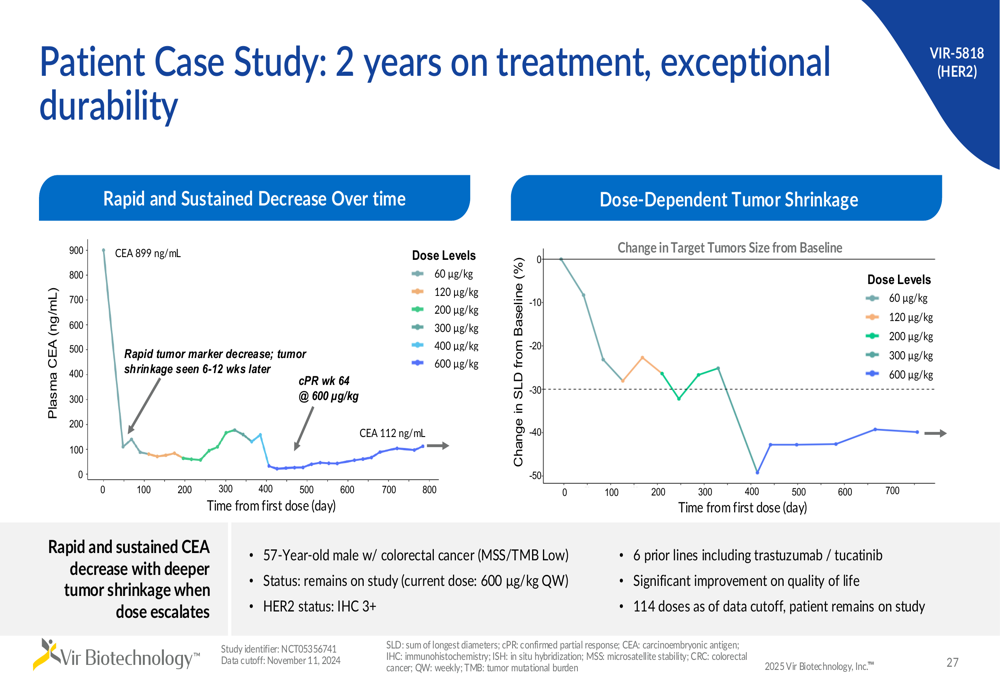

A empresa também está relatando durabilidade excepcional de resposta em alguns pacientes, como mostrado neste estudo de caso de câncer colorretal onde um paciente permanece em tratamento após mais de 18 meses:

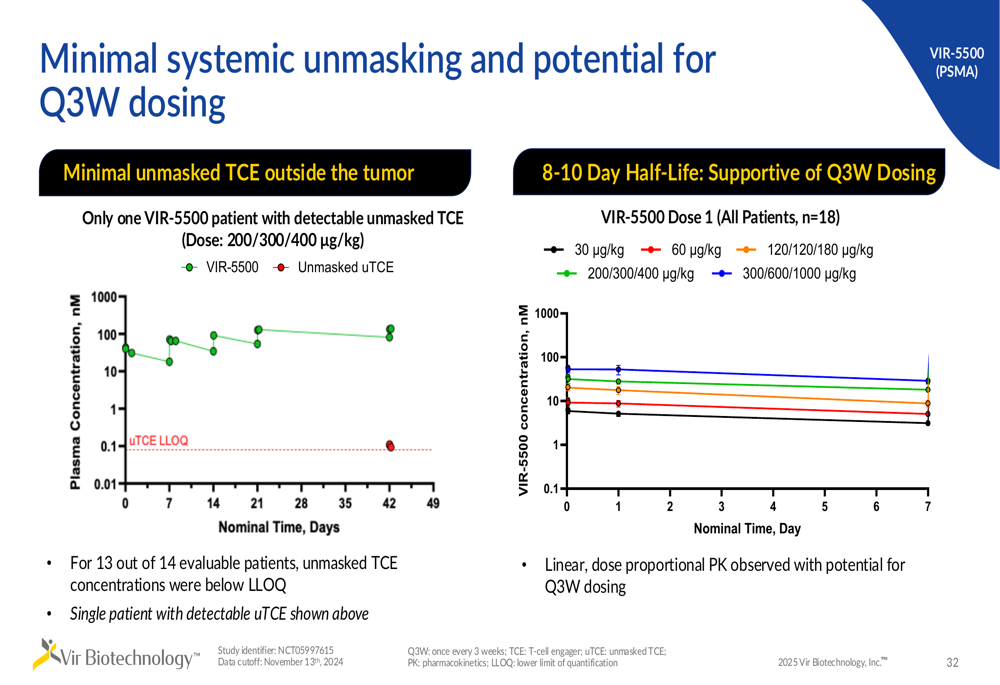

O segundo programa de oncologia, VIR-5500 direcionado ao PSMA para câncer de próstata, também está avançando através da escalada de dose da Fase 1. Dados farmacocinéticos iniciais apoiam o potencial para dosagem menos frequente (a cada três semanas):

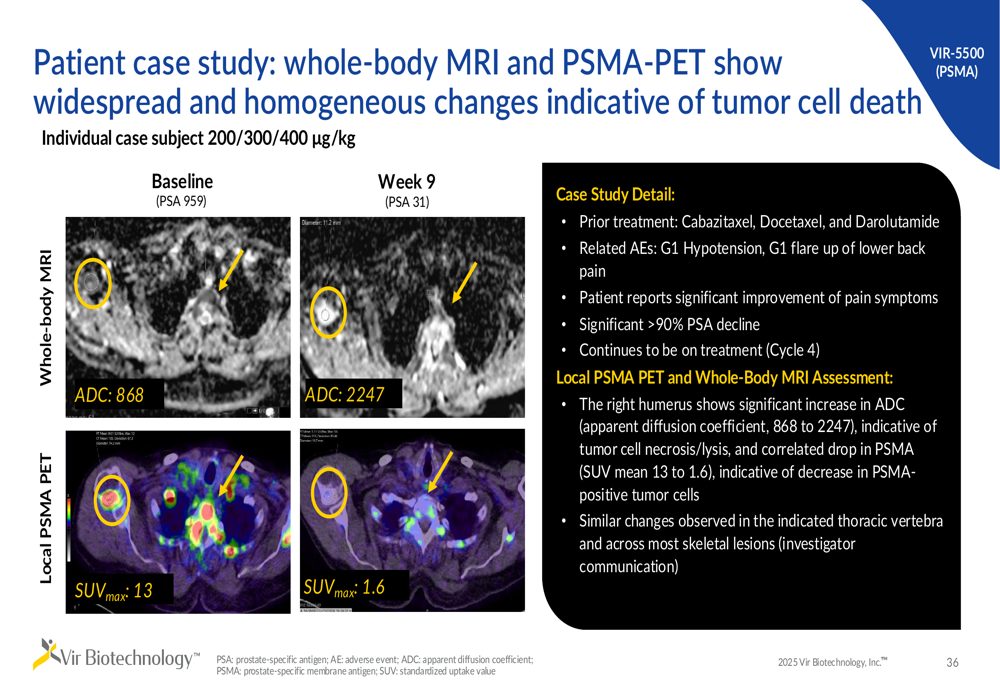

Evidências de morte de células tumorais foram observadas no programa VIR-5500, como ilustrado neste estudo de caso de paciente:

Posição financeira

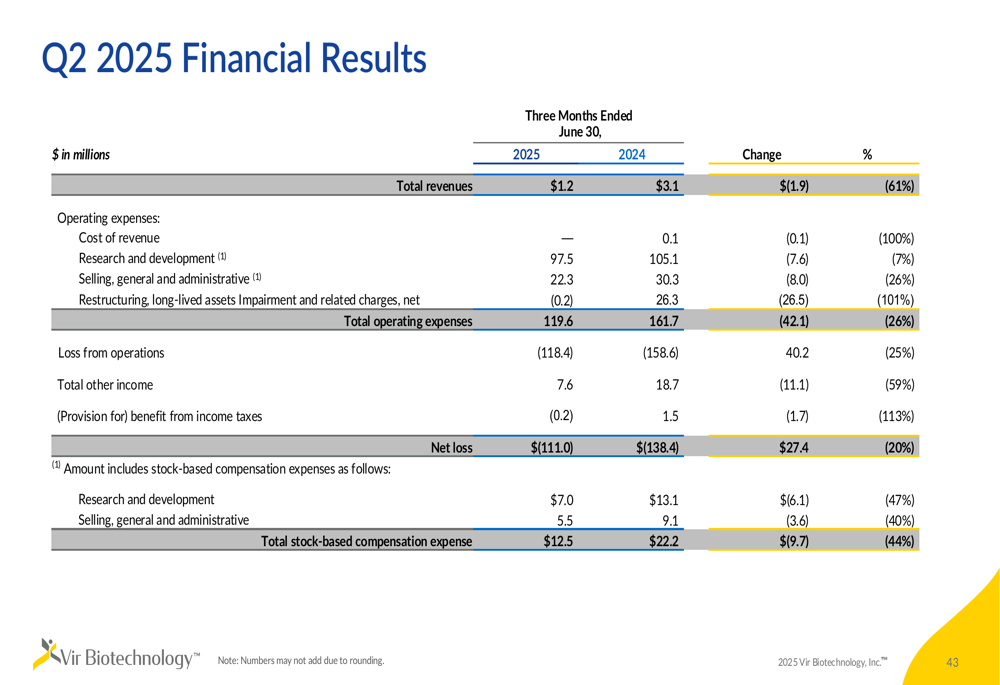

Apesar dos dados clínicos promissores, a Vir continua a enfrentar desafios financeiros. O relatório de ganhos do 1º tri de 2025 da empresa revelou um LPA de -US$ 0,88, ligeiramente abaixo da previsão de -US$ 0,87, enquanto a receita ficou em apenas US$ 3,03 milhões, significativamente abaixo dos US$ 13,65 milhões esperados.

As despesas de P&D aumentaram para US$ 118,6 milhões no 1º tri de 2025, de US$ 100,1 milhões no mesmo período do ano passado, refletindo o investimento contínuo da empresa em seus programas clínicos. O prejuízo líquido aumentou para US$ 121 milhões em comparação com US$ 65,3 milhões no 1º tri de 2024.

No entanto, a empresa mantém uma forte posição de caixa que deve fornecer recursos suficientes para alcançar marcos clínicos importantes:

Perspectivas futuras

O foco de curto prazo da Vir Biotechnology permanece na execução de seus planos de desenvolvimento clínico, com várias leituras importantes esperadas nos próximos trimestres. Para o programa de Hepatite Delta, a empresa prevê iniciar todos os três ensaios ECLIPSE de Fase 3 até o 3º tri de 2025. Em oncologia, dados iniciais de monoterapia para VIR-5818 (HER2) e VIR-5500 (PSMA) são esperados no 1º tri de 2025, com a primeira dose em humanos de VIR-5525 (EGFR) planejada para o 3º tri de 2025.

A CEO da empresa, Dra. Marianne DeBacher, enfatizou a excelência operacional como prioridade, declarando na teleconferência de resultados do 1º tri: "Acreditamos que a coisa mais importante que podemos fazer por nossos acionistas é manter o foco na excelência operacional."

Embora as ações tenham caído significativamente de sua máxima de 52 semanas de US$ 14,45, os analistas mantêm preços-alvo variando de US$ 14 a US$ 110, sugerindo potencial de valorização se a empresa conseguir avançar com sucesso em seus programas clínicos e resolver seus desafios de receita.

A combinação de dados clínicos promissores e uma forte posição de caixa proporciona à Vir a oportunidade de potencialmente transformar o panorama de tratamento para Hepatite Delta e certos tumores sólidos, embora os investidores provavelmente permanecerão cautelosos até que resultados clínicos mais definitivos surjam e as perspectivas de receita melhorem.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: