Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Investing.com – Com expectativa para decisão de política monetária nos Estados Unidos na próxima semana, o entendimento do estrategista-chefe do Investing.com, Thomas Monteiro, é que a autoridade monetária americana deve optar por um corte mais modesto, de 0,25 ponto percentual, e tentar afastar receios do mercado de que o Federal Reserve (Fed, Banco Central do EUA) possa estar atrás da curva, diante de maiores receios de que a economia possa passar por uma recessão.

Com um mercado de trabalho desaquecendo, os indicadores de desemprego e atividade vêm sendo monitorados de perto por analistas, tendo em vista que o Fed possui um duplo mandato: promover o máximo de emprego e a estabilidade de preços. A última ata do Fed demonstrou que a grande maioria dos membros do Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês) do Fed estaria inclinada a corte de juros em setembro.

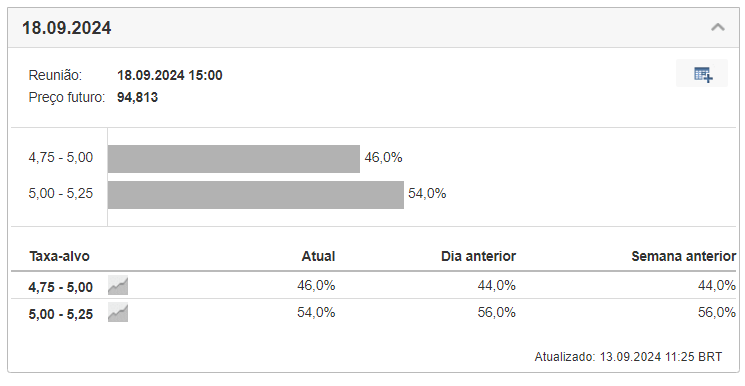

A expectativa de Monteiro é que as fed funds passem, do patamar atual, na faixa entre 5,25% e 5,50%, para entre 5% e 5,25%, ao fim da reunião de dois dias de política monetária na próxima quarta-feira, 18 de setembro. Monteiro concorda com a expectativa da maior parte de analistas, conforme apontado na ferramenta Monitor de Juros do Fed, do Investing.com. Nesta sexta, 54% apostam em um corte de 0,25 ponto percentual, enquanto 46% entendem que o colegiado vai definir por um corte mais robusto, de meio ponto.

Fonte: Monitor de Juros do Fed

CONFIRA: Curva de juros dos EUA

A percepção de Monteiro é que o colegiado deve definir por um corte menor, pois, se indicasse necessidade de reduções mais incisivas, poderia levar à deterioração das expectativas do mercado sobre as condições econômicas norte-americanas.

“Essa mensagem o Fed não vai querer passar, não tem nenhuma condição monetária muito mais grave que obrigue o Fed a fazer isso, ainda que existam argumentos monetários que suportem o movimento de 0,50 ponto percentual”, reforça o estrategista-chefe do Investing.com.

Assim, a autoridade monetária deve direcionar a comunicação para que não haja piora nos receios de analistas a respeito de uma possível recessão no mercado americano.

“Até o momento, temos pequenos indicativos de que o Fed pode estar atrás da curva na questão de recessão de mercado de trabalho, mas a gente não tem nada tão material nesse ponto. Isso significa que a política monetária do Fed, de médio prazo, ainda vai ser a principal preocupação na próxima reunião, na minha visão”, completa Monteiro.

Leia a entrevista:

Investing.com Brasil – Qual sua expectativa, um corte, em qual magnitude, e por quais motivos?

Thomas Monteiro – O mercado financeiro já claramente precificou um corte de 0,25 ponto percentual. Acho que o principal motivo não seria nem financeiro por si só, mas mais em termos da comunicação.

Esse é um fator muito importante e muitas vezes a gente deixa de falar o suficiente, na minha visão. O Fed tem se aprimorado muito, e isso é algo que o Powell tem desenvolvido muito bem, pessoalmente, na sua gestão na frente do Fed, que é entender como a comunicação e como trabalhar com as expectativas do mercado também influencia muito no andamento da política monetária no longo prazo.

Isso tem sido fantástico, e eu acho que é o que ele está fazendo aqui. Ainda que as condições financeiras apontem que o mercado de trabalho está se deteriorando muito rápido, a gente tem alguns sinais de que certos setores já não estão indo mais tão bem, uma política monetária não funciona assim automaticamente, em que há corte juros e as empresas começam a conseguir refinanciar tudo automaticamente. Tem muita empresa que está com financiamento antigo, que ainda está pagando aqueles juros mais altos.

Ou seja, se o Fed corta os juros a 0,25 ponto percentual agora, você vê o resultado daqui 3, 4 trimestres. Olhando do ponto de vista financeiro e monetário, eu acho que tem diversos argumentos para gente falar num corte de 0,50 p.p., ainda mais tendo em vista o caminho dos outros bancos centrais, que é algo importante também a ser mencionado.

Mas entendo que o Powell já percebeu que se ele realizar esse corte a 0,50 p.p., as expectativas do mercado e o entendimento do mercado sobre as condições econômicas norte-americanas vão se deteriorar muito rapidamente. Significa que existe uma possibilidade maior de que a recessão aconteça, porque as pessoas vão acreditar que já existe uma recessão acontecendo por baixo dos panos e que o Fed tem informações que o mercado não possui.

Para não antecipar esse movimento, para não dar essa indicação para o mercado, eu acho que o Fed vai entrar com um corte de 0,25, vai ver como o mercado vai reagir, vai ver como os outros bancos centrais vão reagir também. E, a partir de então, o Fed vai começar a entender o que vai fazer no próximo corte e como ele vai fazer isso, dando um entendimento maior de como vai ser o ciclo como um todo.

Eu acho que daria muito a entender que é uma política ad-hoc, como a gente fala em inglês nos Estados Unidos, que é uma gambiarra de política monetária, no sentido de que eu estou reagindo às coisas que estão acontecendo agora e não tenho um plano de longo prazo.

Então, essa mensagem o Fed não vai querer passar, não tem nenhuma condição monetária muito mais grave que obrigue o Fed a fazer isso, ainda que existam argumentos monetários que suportem o movimento de 0,50 ponto percentual.

Mas tendo em vista essa questão da comunicação e, como o mercado também ainda não tem um entendimento maior de qual vai ser o ciclo no longo prazo, não tem outro caminho para o Fed a não ser cortar 0,25 p.p. agora, dar a entender um pouco mais como esse ciclo vai se no médio prazo e, a partir dessas expectativas construídas de médio prazo, então abrir espaço para um corte de 0,50 p.p., por exemplo, na próxima reunião, se necessário.

Tende a ocorrer um primeiro movimento preparatório e de explicação para o mercado de como as coisas vão se desenhar, para não haver principalmente sustos nesse lado da recessão.

Inv.com – Como é que você avaliou os dados de inflação nessa semana? Eles ajudaram a consolidar a perspectiva do mercado em relação a esse corte mais ‘modesto’, digamos assim?

Monteiro – Entendo que não mudaram em nada a política econômica do Fed. Acho que eles não trazem argumentos suficientes nem para falar que o Fed teria espaço para cortar 0,50 p.p., e nem que o FED precisa se manter nos 0,25 p.p..

Os dados que eles vieram muito em linha com o trend que já vinha se desenhando. Tem uma subida pequena no core, mas nada que seja de impacto maior, tem um fenômeno sazonal que é importante, que é essa época de volta às aulas, essa época de fim de verão, que acontece em agosto, que geralmente tem uma sazonalidade maior no consumo.

Eu acho que a expectativa do Fed continua independente disso. O mercado está esperando do Fed também o entendimento de qual vai ser o desenho da política monetária de médio para longo prazo. Eu acho que isso vai impactar muito mais do que a decisão que vem agora. O mercado vai olhar muito mais para pistas sobre isso do que, na verdade, para o corte que vai acontecer agora.

Isso vai importar muito: quais são as condições econômicas aos olhos do Fed, e o que isso significa em termos de política monetária no médio prazo. Não tem nada na inflação que seja mais preocupante, nesse momento, o trend continua dentro da expectativa do Fed, e especialmente, por diversas condições globais, que mostram também que não existe um fenômeno base maior que nos leve a ter uma grande preocupação do rebote maior da inflação nesse momento. Não é isso que vai preocupar nesse momento, mas isso não pode ser dito exatamente para a deterioração do mercado de trabalho, que isso é algo que já tem sido um pouco mais recorrente.

Precisamos lembrar que o Fed tem um mandato duplo. Diferente da maioria dos outros bancos centrais, o mandato do Fed também trata de desemprego. E, ainda por cima, como estamos às vésperas de uma eleição, isso é outro fator que vai trazer mais pressão.

De forma geral, é um momento que o Fed ainda tem algum controle. Existem alguns indicativos de que o Fed pode estar caindo atrás da curva, mas, no momento, não existe nada que indique que o Fed, de fato, esteja atrás da curva, como foi quando a gente teve a crise inflacionária, que o Fed continuou insistindo que a inflação era transitória para ancorar as expectativas do mercado, e aquilo se provou incorreto. E aí sim tivemos o problema que o Fed esteve atrás da curva.

Até o momento, temos pequenos indicativos de que o Fed pode estar atrás da curva na questão de recessão de mercado de trabalho, mas a gente não tem nada tão material nesse ponto. Isso significa que a política monetária do Fed, de médio prazo, ainda vai ser a principal preocupação na próxima reunião, na minha visão.

Inv.com – Quais são os possíveis impactos para os mercados emergentes, por exemplo?

Monteiro – O que é o principal, é um fator que pouco está sendo falado, é a questão do dólar. O dólar tem se desvalorizado muito, e isso não em relação ao real, curiosamente, mas isso é um problema mais interno do real do fator FX como um todo.

Mas, olhando para os mercados globais, a desvalorização do dólar é algo que pode começar a preocupar um pouco o Fed, pode levar o Fed a desenhar um ciclo de juros de cortes mais progressivos, sucessivos, e menos profundos, de uma vez. Uma política sustentada de cortes de longo prazo, com expectativas bem ancoradas, está mais em linha com o que o Fed tem espaço para fazer no momento, e um dos grandes fatores é o dólar.

E esse é um fator que eu acho que vai impactar fortemente os mercados emergentes, principalmente devido a tudo que isso implica em relação às trocas econômicas entre esses mercados, e também o que implica para as empresas americanas. Alguma desvalorização do dólar tem sido positiva, mas chegamos em um ponto em que o dólar não pode ficar tão abaixo do euro, o dólar não pode ficar tão abaixo do pound.

Tem um jogo de expectativas entre os bancos centrais, é um certo poker, digamos, de que cada um coloca uma expectativa em cima do outro, e a gente vai avaliando esse efeito FX a partir disso, e os traders e os mercados vão tentando precificar isso.

Nesse momento, as cartas em relação ao dólar estão na mão do Banco Central Europeu (BCE), no Banco Central da Inglaterra, e principalmente do Banco Central japonês, em primeiro lugar. E eu acho que isso pode ser um problema para o Fed. Isso pode obrigar o Fed, de certa forma, a ancorar um pouco essas expectativas mais a longo prazo do que com profundidade nesse momento.