Por que o preço do café disparou em agosto nos mercados internacionais?

Investing.com – Em meio a um dólar mais baixo e reajustes no querosene de avião, a companhia aérea Azul (BVMF:AZUL4) apresenta ao mercado seu balanço do segundo trimestre deste ano nesta quinta-feira, 10. No entanto, combustíveis e câmbio podem ajudar a mitigar a queda nas margens, segundo analistas.

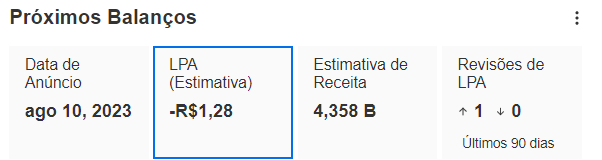

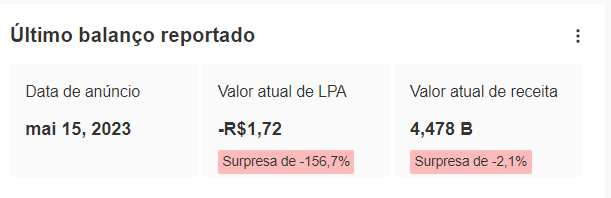

O InvestingPRO, que reúne estimativas de diversos analistas, projeta um lucro por ação (LPA) negativo novamente, em R$1,28, mesmo com a receita de R$4,358 bilhões.

Fonte: InvestingPRO

Fonte: InvestingPRO

O analista CNPI independente Sérgio Cachoeira acredita que a empresa possui fundamentos sólidos, incluindo uma liderança de mercado focada em locais não servidos e um negócio de cargas bem posicionado para se beneficiar do crescimento do comércio eletrônico no Brasil.

“As estimativas para o ano de 2023 incluem crescimento da oferta, receita líquida e EBITDA, indicando um viés otimista, apesar de um cenário desafiador para o setor aéreo. A conclusão do plano de gestão de passivos e a evolução dos preços dos combustíveis são desafios de curto prazo para a Azul”, afirma.

No entanto, Cachoeira lembra que no contexto pós-pandemia, o setor aéreo ainda enfrenta desafios significativos, como o endividamento alto, a volatilidade cambial e dos preços do petróleo, bem como tensões geopolíticas. “É incrível a capacidade que as empresas do setor conseguiram manter suas operações e captar recursos financeiros, apesar das dificuldades”, avalia.

Para o analista, a expansão das operações no aeroporto de Congonhas é uma estratégia importante para aumentar a participação de mercado da Azul, que se destaca por sua busca por eficiência e otimização de custos. Embora desafios persistam, como a pressão sazonal e a dinâmica da demanda, o fato de a empresa manter uma ocupação próxima a 80% é um sinal positivo, em sua visão.

“As perspectivas para o futuro da Azul estão intrinsecamente ligadas à sua capacidade de superar os desafios, otimizar suas operações e aproveitar as oportunidades no mercado. No entanto, quando vemos o Brasil bem-posicionado entre emergentes, podemos esperar um real mais valorizado, o que é ótimo para companhias aéreas, dado que em média 2/3 dos seus custos são dolarizados”, pontua o analista.

De acordo com a Genial Investimentos, com uma menor pressão de custos, o segundo trimestre deste ano foi um período de reorganização das companhias aéreas.

“O dólar relativamente mais baixo no trimestre aliado aos contínuos reajustes no preço do combustível devem mitigar boa parte dos custos operacionais atrelados à moeda. Por outro lado, a menor demanda do trimestre deve trazer consigo uma menor diluição de custos fixos”, ponderam os analistas Ygor Bastos e Bernardo Noel, em relatório.

A Genial estima uma receita líquida de R$4,265 bilhões, Ebitda de R$867 milhões e margem Ebitda de 20,3%. Sobre a diminuição no preço médio por litro no querosene, a Genial pondera que os últimos reajustes anunciados apenas serão contabilizados nos resultados do terceiro trimestre.

Os analistas lembram o processo de renegociação de dívidas da Azul, com a conclusão da emissão de títulos podendo aliviar os fluxos nos próximos meses ao auxiliar na desalavancagem. “No entanto, o aumento substancial do custo da dívida é algo sensível, dado que a companhia precisa obter retornos acima de 12% ao ano em dólar em um setor que é estruturalmente volátil”, destaca a Genial.

Às 16h15 (de Brasília), as ações preferenciais da Azul apresentavam queda de 4,74%, a R$16,70.