Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Investing.com – Sinistralidade controlada e recuperação nos resultados financeiros estão entre as expectativas elencadas pelos analistas para o balanço da Porto (BVMF:PSSA3) (ex-Porto Seguro), que divulga seu relatório nesta terça, 12 de novembro, antes da abertura do mercado.

A Porto deve ver uma aceleração dos lucros, com sinistralidade freando e maior rentabilidade, segundo a Genial Investimentos, que considera a companhia indo na direção certa. Assim, a perspectiva é de que o trimestre fortaleça a tese. A melhoria do ROE, segundo a Genial, teria como driver a expansão acelerada de produtos com maior rentabilidade do que o seguro automóvel.

“O crescimento trimestral deve ser impulsionado pelo forte desempenho em suas três principais verticais, pela recuperação do resultado financeiro após um trimestre anterior mais fraco, além da redução na sinistralidade no segmento de automóveis, que já não enfrenta os impactos do evento climático ocorrido no Rio Grande do Sul”, apontam os analistas da Genial, que indicam compra para a ação, com preço-alvo de R$46,20.

Os prêmios emitidos devem chegar a R$7,55 bilhões. Em automóveis, a percepção é de que a empresa teria adotado “uma estratégia de elevação de preços para preservar a rentabilidade, em resposta ao aumento dos sinistros, o que resultou em perda de participação de mercado no segmento”.

Os analistas esperam desempenho positivo nos segmentos patrimonial e vida, que possuem melhor rentabilidade, além de crescimento expressivo em saúde. Para a unidade financeira Porto Bank, a tendência seria de resultados sólidos, com melhoria no resultado financeiro após um segundo trimestre afetado pela marcação a mercado.

Enquanto isso, o Bank of America (NYSE:BAC) entende que a empresa deve registrar uma expansão forte nas verticais alternativas, que compensariam O crescimento mais fraco em automóveis.

“O trimestre deve continuar refletindo a dinâmica positiva observada nos trimestres anteriores: baixa sinistralidade em automóveis, forte crescimento de prêmios e baixa sinistralidade em saúde e alto ROE em bancos”, entendem os analistas.

Para a vertical de seguros, o BofA enxerga melhora na sinistralidade de automóveis, mas prêmios emitidos estáveis. Na vertical de saúde, a tendência seria de crescimento robusto nos prêmios emitidos, com sinistralidade controlada. No setor bancário, o BofA vê um crescimento robusto de receitas impulsionado por cartões de crédito e consórcios.

“Os resultados financeiros devem melhorar em relação ao 2T24, que foi impactado negativamente pela rolagem de títulos indexados à inflação”, completam os analistas. O BofA indica compra, com preço-alvo de R$ 43, na expectativa de aceleração dos lucros no ano que vem com expansão dos setores verticais alternativos.

Veja algumas das estimativas de mercado:

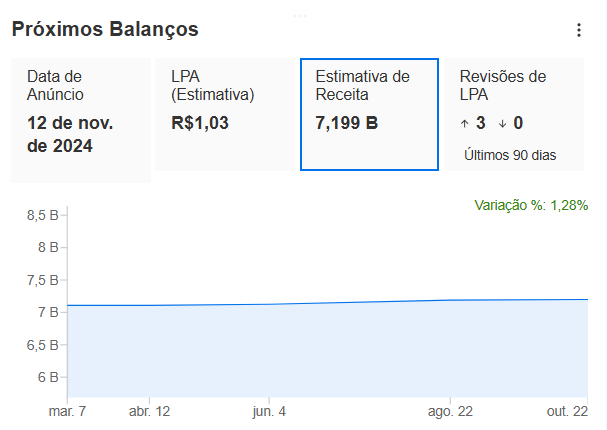

InvestingPro: O InvestingPro, plataforma premium do Investing.com, estima lucro por ação (LPA) de R$1,03 e uma receita de R$7,199 bilhões. Para saber como as ações da Porto reagiram após os últimos balanços e como os indicadores vieram em relação às suas estimativas, seja um usuário da plataforma!

Consenso: As estimativas consensuais apontam para uma receita de R$7,694 bilhões e um lucro líquido de R$640 milhões.

BofA: O Bank of America espera um lucro líquido recorrente de R$ 636 milhões.

Genial: A Genial projeta um lucro líquido de R$657 milhões e uma rentabilidade (ROE) de 20,2%.

BTG (BVMF:BPAC11): A estimativa do banco BTG é de um lucro líquido de R$670 milhões.