Lula diz que espera encontrar com Trump e que enviou carta convidando para COP30

Investing.com – Resultado operacional forte, dividendos extra e diminuição da expectativa para os investimentos ofuscaram o prejuízo contábil apurado pela Vale, com repercussão positiva dos analistas e dos investidores para o balanço referente ao quarto trimestre do ano passado. Às 16h30 (de Brasília), as ações ordinárias (BVMF:VALE3) registravam alta de 3%, cotadas a R$57,34, enquanto as American Depositary Receipts (ADRs) (NYSE:VALE) subiam 3,70%, a US$10,10.

Mesmo desconsiderando o efeito não-caixa que afetou o lucro, analistas se dividem quanto às suas recomendações para a mineradora, diante de perspectivas ainda cautelosas para o minério de ferro, apesar dos anúncios de estímulos para impulsionar a economia chinesa, que tende a mover a commodity. Veja a repercussão de analistas, considerando suas recomendações:

Quem tem compra...

A mudança na estratégia comercial e custos mais baixos do que o esperado foram pontos elogiados por analistas de mercado. “A Vale anunciou ainda: uma redução do guidance de capex para 2025 para US$5,9 bilhões, dos US$6,5 bilhões anteriores, a abertura de um novo programa de recompra de 120 milhões de ações (3% das ações em circulação), além de US$2 bilhões em dividendos, incluindo US$500 milhões de dólares de pagamentos extraordinários”, elencou o Itaú BBA.

Apesar do prejuízo contábil, a mineradora estaria no caminho certo, na visão da Genial Investimentos. A empresa teria apresentado dados operacionais sólidos, com diminuição de custos de produção para o nível mais baixo desde o primeiro trimestre de 2022.

“Com a nova estratégia comercial acertada, já vemos efeitos de redução no empilhamento de estoques nos portos da China, diante de um despacho menor da Vale”, elogia a Genial, que elevou o preço-alvo das American Depositary Receipts (ADRs) na NYSE de US$11 para US$11,40, mas cortou das ações ordinárias de R$65,60 para R$65,20. As ações estariam desvalorizadas excessivamente, segundo a Genial, diante de perspectivas pessimistas em relação à economia chinesa.

“Embora reconheçamos os riscos inerentes à desaceleração industrial na China e à possibilidade de maior tensão comercial entre EUA e China, recentemente atenuada pela disposição mútua em chegarem a um acordo comercial, avaliamos como desproporcional a magnitude do desconto embutido pelos investidores ao valuation de mercado da companhia”, ponderam os analistas,

As melhorias com foco em eficiência operacional também foram elogiadas pelo banco Goldman Sachs (NYSE:GS) – que entende que essas transformações não estariam precificadas no preço dos ativos.

“Ainda que entendamos as preocupações com as incertezas sobre o minério de ferro, a preferência geral dos investidores pela exposição ao cobre dentro das commodities e os ventos contrários macro (relação comercial EUA-China, atividade da China), vemos espaço para a Vale recuperar a competitividade relativa”, concorda o GS.

Indicam posição neutra...

Enquanto os analistas com compra reconhecem as incertezas relacionadas ao minério de ferro, quem tem neutro na ação dá mais atenção a estes receios. A Ativa aprovou a revisão baixista do guidance de investimentos para este ano, além de considerar como positiva a divulgação dos proventos e do novo programa de recompra, mas segue cautelosa.

“Como seguimos um tanto céticos com a dinâmica dos preços de minério de ferro para 2025 dado a alta precificação atual (fruto sobretudo de questões relacionadas à oferta) e a existência de dúvidas frente à demanda chinesa, seguiremos neutros no papel”, aponta a Ativa.

Já a XP (BVMF:XPBR31) entende que a empresa adota estratégias para elevar a competitividade ao longo deste ano, com alterações no custo de produção e sua flexibilidade de portfólio. No entanto, mesmo com “uma assimetria positiva para as ações aos preços atuais”, pondera para upside limitado.

O UBS BB também reforçou o progresso da reviravolta operacional da Vale, que deve cumprir seus planos de crescimento de curto prazo, mas ponderou sobre cautela em relação aos preços do minério de ferro no médio prazo.

“No entanto, esperamos que o mercado não esteja disposto a pagar por isso até que haja uma melhoria significativa no FCF e nos retornos de caixa, que devem permanecer deprimidos em 2025/26 devido aos desembolsos (da Samarco, Brumadino, descaraterização de barragens)”.

A visão cautelosa para o minério também motiva o neutro do Bank of America (NYSE:BAC). “Vemos que os preços mais baixos do minério de ferro estão levando a uma menor geração de FCF. Enquanto isso, podemos ver as perspectivas de retorno de caixa limitadas por potenciais provisões adicionais da Samarco”.

Os desenvolvimentos positivos como o acordo da Samarco e as renegociações da concessão ferroviária resolvidas são reconhecidos pelos analistas do BTG (BVMF:BPAC11), mas os eles ainda devem esperar maior clareza sobre as perspectivas para as ações.

“Além disso, a história macroeconómica da China continua vulnerável (apesar das recentes discussões sobre estímulos), aumentando a pressão em todo o complexo siderúrgico e criando uma significativa sobrecarga para os preços do minério de ferro”.

Confira as recomendações de analistas

- Goldman Sachs: Compra, com preço-alvo de US$16

- Itaú BBA: Outperform, com preço-alvo de US$12.

- Genial: Compra, com preço-alvo de R$65,2 para VALE3 e US$11,40 para ADRs

- Bank of America: Neutro, com preço-alvo de US$9,5 para ADRs

- BTG: Neutro, com preço-alvo de US$11 para ADRs

- UBS BB: Neutro, com preço-alvo de US$11,50 para ADRs

- Ativa: Neutro, com preço-alvo de R$75 para VALE3

- XP: Neutro, com preço-alvo de R$66 para VALE3

Média dos analistas e preço-justo do InvestingPro

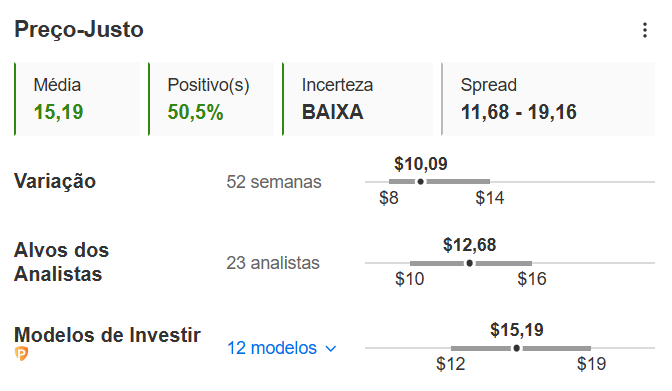

O preço-justo indicado para as ADRs da Vale no InvestingPro, plataforma premium do Investing.com, é de US$15,19, um potencial de valorização robusto de 50,5%, com grau de incerteza baixo. Ao todo, são 12 modelos de investimentos, que vão desde US$11,68 a US$19,16. Enquanto isso, o alvo de 23 analistas de mercado é mais pessimista, mas ainda vê upside, em US$12,68 – com divergências de valuation, indicando desde US$10 até US$16.

Para as ações ordinárias na bolsa de valores brasileira, o preço-alvo indicado pelo InvestingPro é de R$87,73, um potencial de valorização de 53,2%, também com grau de incerteza baixo. São 12 modelos de investimentos, precificando desde R$67,21 até R$110,99. O alvo de 10 analistas também é mais pessimista que a ferramenta, mas vê alta para os papéis, indicando um alvo de R$69,16. O preço-justo calculado pelos analistas de mercado vai desde R$56 até R$84.

Ação da Vale é boa opção de investimento?

Interessado em investir na Vale ou outra empresa do setor? Veja se alguma empresa do setor é listada nas estratégias Propicks IA, recentemente lançadas também para o mercado brasileiro. Ao todo, são quatro estratégias locais: Melhores Ações Brasileiras (disponível no InvestingPro e InvestingPro+), Ações Defensivas do Brasil, Ações Baratas do Brasil e Empresas Sólidas do Brasil (disponíveis no InvestingPro+).

Assine o InvestingPro por menos de R$ 2 por dia agora mesmo e aumente seus ganhos no longo prazo.