BBAS3: Por que as ações do Banco do Brasil subiram hoje?

A semana começou “pesada” com o GCA* publicando aumento nos estoques norte-americanos de café verde em +54.950 sacas. O total de café verde depositado nos armazéns credenciados pela GCA* em 31 de março de 2022 aumentou para +5.820.298 sacas x as +5.765.348 sacas em 28 de fevereiro de 2022. Já os estoques certificados terminaram a semana com +1.105.535 sacas para o café tipo arábica e +1.558.167 sacas para o café tipo robusta (acredito que esses números entre +1,00 / +1,20 milhões de sacas para o café tipo arábica e entre +1,50 / + 1,80 milhões de sacas para o café tipo robusta já estão precificados e não deverão “fazer preço” no curto/médio prazo).

Nos 3 primeiros pregões o Set-22 voltou a testar novamente o suporte dos 200 dias (ao redor dos +215,00 centavos de dólar por libra-peso), chegando a cair -775 pontos (na quinta-feira negociou na mínima da semana @ 217,75 centavos de dólar por libra-peso). O volume diário negociado ficou ao redor dos +35.000 lotes e o R$ oscilou entre 4,71-4,6090 R$/US$.

O grande evento da semana ficou pra quinta-feira, com todo o mundo aguardando a fala do presidente do banco central americano (FED*) – Sr. Jerome Powell. Parece coincidência… Em muitos feriados prolongados o Brasil é “sempre pego de surpresa” (dia 21 de abril – Dia do Tiradentes e dia 22 de abril – Dia do Descobrimento do Brasil). Quando o FED* “falou” o mercado do café em Nova Iorque já estava fechado (e o Brasil “curtindo o carnaval”). Então, a notícia que animou o mercado deve ter sido a publicação do FAS* (Serviço Agrícola Estrangeiro do USDA*) logo pela manhã!

Segundo o presidente do FED* os juros americanos deverão subir com maior velocidade (já na próxima reunião em maio-22), devendo terminar o ano entre +2,75/+3,00% ao ano. A inflação ao redor do mundo voltou a preocupar os bancos centrais. Alguns bancos / analistas brasileiros já estão projetando a Selic terminando o ano em +15% ao ano!

A China voltou a decepcionar publicando números / estatísticas / indicadores abaixo do esperado. O mercado estava aguardando novo pacote de liquidez chinês para estimular a economia local e o banco central chinês ainda não sinalizou seus próximos passos.

Com inflação mais alta ao redor do mundo, com o poder de compra da população diminuindo, com a China crescendo menos que o esperado, e com a guerra Rússia x Ucrânia completando 2 meses neste domingo, a grande dúvida no mercado de café voltou a ser o tamanho da demanda para os próximos anos.

Na quinta-feira, logo pela manhã, o FAS (Serviço Agrícola Estrangeiro do USDA*) publicou “nova projeção” com o aumento das importações de café na China em +5%, para +4,00 milhões de sacas!

Essa “notícia velha requentada” animou o mercado! O Set-22 fechou com +860 pontos @ 228,15 centavos de dólar por libra-peso. Na sexta-feira realizou um pouco fechando em queda de -110 pontos @ 227,05 centavos de dólar por libra-peso. Na quinta-feira, com o Brasil de “férias”, o volume negociado ficou em +29.344 lotes. E na sexta-feira o volume negociado ficou em apenas +20.135 lotes.

Os fundos + especuladores terminaram o período comprados em +25.878 lotes. Continuam com a “mão” leve (lembrando que recentemente a posição saiu de +42 mil lotes para +19 mil lotes). Qualquer notícia NOVA vai influenciar diretamente o próximo movimento dos fundos + especuladores. Acredito ser muito importante o acompanhamento da disponibilidade de café brasileiro até 30 de junho-22; o acompanhamento dos embarques (abril-maio-junho-22); os rendimentos iniciais que serão atingidos com o início da colheita da safra do café tipo robusta (e claro, principalmente do café tipo arábica); e principalmente os riscos climáticos com o inverno chegando!

O estoque de passagem da safra 20/21 para a safra 21/22 continua sendo um mistério. Qual será o estoque de passagem da safra atual para a 22/23? Aparentemente a Conab* irá publicar nova projeção para a safra 22/23 até o próximo dia 20 de maio. Será que nessa revisão vai finalmente abrir o “cofre” e publicar os estoques de passagem?

Estimo o estoque de passagem da safra 20/21 para a safra 21/22 entre +25,00/+27,50 milhões de sacas e o estoque de passagem da safra 21/22 para a safra 22/23 entre +15,00/+20,00 milhões de sacas (tomando por base a necessidade para abastecimento do mercado interno e exportação suficientes para cobrir a demanda por 3 meses).

Essa “notícia requentada” do FAS* já havia sido publicada no último relatório do USDA* em dez-21, quando projetava um aumento do consumo chinês em +200.000 sacas (passando de +4,00 para 4,20 milhões de sacas). O estoque de passagem final aumentou +265 mil sacas para +452 mil sacas. O que são “+200.000 sacas” num mercado de +170,00 / + 173,00 milhões de sacas?

Nesse relatório do USDA* a safra brasileira 21/22 foi estimada em +56,30 milhões de sacas com exportação total estimada em +30 milhões de sacas (até 21/abril, segundo os números da Cecafé*, o Brasil já exportou +31.291.944 sacas).

Em abril-22 os números da Cecafé* estão projetando uma exportação -25% em relação ao mês anterior (devendo ficar entre +2,50/+2,70 milhões de sacas x +3.622.109 sacas). Considerando a exportação em abril-22 em +2,70 milhões de sacas o Brasil já terá exportado então +32.625.000 sacas. Estimando as exportações de maio-22 em +2,00 milhões de sacas e as de junho-22 em +1,25 milhões de sacas, então no período safra brasileira Julho-21/Junho-22 o Brasil terá exportado +35.885.537 sacas. “Apenas” +19,62% acima da estimativa do USDA*.

O R$ voltou a desvalorizar -4% na sexta-feira fechando @ 4,8060 R$/US$ (após negociar na máxima do dia/semana @ 4,84 R$/US$). O Set-22 caiu apenas -0,48% com base no fechamento da quinta-feira. Com base na quarta-feira (quando o Set-22 fechou @ 218,80 centavos de dólar por libra-peso), e mesmo com essa desvalorização do R$, o café fechou a semana valorizando +3,77%!

Essa matéria ajuda o produtor a analisar/ponderar a contratação de seguro rural específico contra quebra de safra decorrente de eventos climáticos.

Esse seguro rural não elimina as estratégias que apresentamos nos nossos comentários semanais referentes as compras do seguro contra a baixa nos preços (através da compra das opções de venda “PUT / Put-Spread” em conjunto com a compra/venda das opções de compra “Call / Call-spread”).

O Brasil continua, e continuará sendo o maior produtor de café do mundo. O Brasil continuará sendo o principal formador de preço e os principais “players” continuarão monitorando de perto as safras brasileiras. Porém, qualquer evento afetando as safras na América Central / Colômbia / Vietnam / África / Indonésia também “farão” preço.

Nesse caso, para os produtores que realizaram as vendas futuras através das “travas” para as safras 22/23, 23/24 em diante (já garantindo parte das suas vendas/recebíveis) o hedge para o saldo da sua produção – tanto seguro rural quanto seguro contra oscilações nos preços – devem continuar ser analisados e considerados.

Para os produtores que ainda estão “long” em suas posições analisem a compra de proteção contra novas baixas nos mercados futuros, garantindo o seu custo de produção!

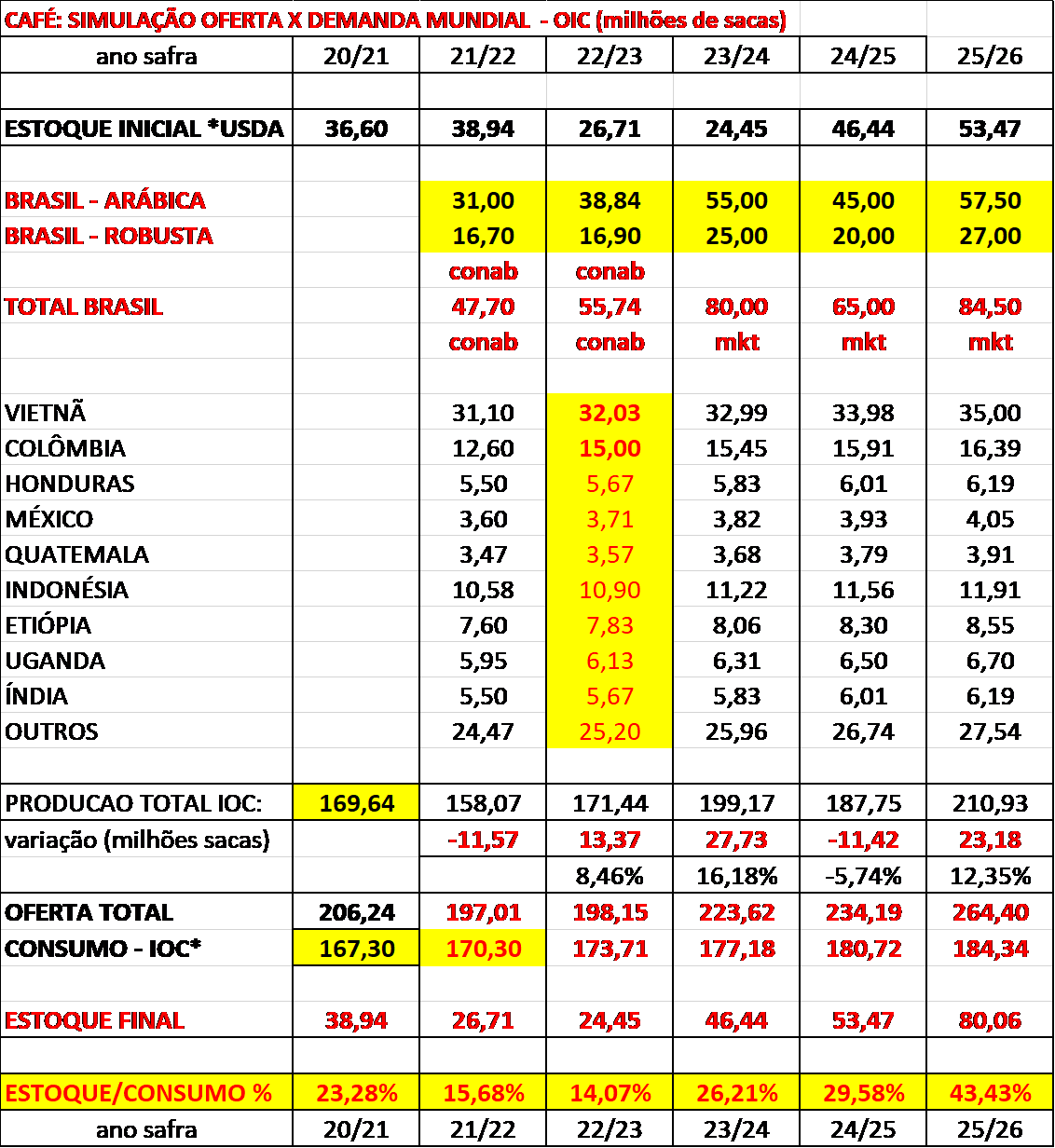

Conforme a projeção do nosso quadro “Oferta x Demanda” para as 4 próximas safras (considerando “temperatura e pressão constantes” daqui pra frente), a “oferta e demanda” da safra 22/23 deverá continuar sustentando os preços. E o Brasil vai continuar sendo o “formador de preço”.

Considerando as produções das próximas safras brasileiras 22/23, 23/24, 24/25, e 25/26 respectivamente em +55,74 / +80,00 / +65,00 / +84,50 milhões de sacas e os outros países produtores aumentando suas produções em +3% ao ano e o consumo mundial aumentando +2% ao ano, já a partir da safra 23/24 o mundo voltará a trabalhar com estoque de passagem de uma safra para a outra acima de +46,44 milhões de sacas! Acima de +53,47 milhões de sacas na safra 24/25; e acima de +80,00 milhões de sacas na safra 25/26!

O índice “estoque x consumo” sairá de +14% no final da safra 22/23 para +43% na safra 25/26! Com “tanto café” sobrando, os preços já a partir do final da safra 22/23 deverão refletir esses aumentos! Na sexta-feira o Set-22 / Set-23 / Set-24 fecharam respectivamente @ 227,05 / 219,50 / 208,65 centavos de dólar por libra-peso! O mercado futuro poderá voltar a realizar -3/-5-10.000 pontos e voltar a negociar abaixo dos 180/150 centavos de dólar por libra-peso! MUITO CUIDADO/ATENÇÃO!!

Claro que o papel “aceita” tudo. O quadro abaixo está considerando “temperatura e pressão normais”, sem geadas / sem quebras de safras ao redor do mundo / sem guerras / sem cisnes negros!

Então, façam seus cálculos / análises, e protejam-se!

Ótima semana a todos!