Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

A colheita de café robusta se iniciou em março em algumas lavouras do Espírito Santo, ainda que de forma pontual e com baixo volume. Os trabalhos devem ganhar intensidade em abril no estado capixaba. Já em Rondônia, a previsão é de que as atividades se iniciem efetivamente na segunda semana de abril. Para o arábica, produtores preveem que alguns talhões já comecem a ser colhidos na segunda quinzena de abril em parte das regiões, sobretudo nas lavouras onde a florada foi precoce em 2022. Vale ressaltar que, mesmo iniciando antes do usual, um volume significativo de grãos deverá chegar ao mercado apenas a partir do fim de maio. No Noroeste do Paraná, a previsão é de que as atividades sejam iniciadas em meados de junho, já que os grãos ainda estão verdes. Paralelamente aos primeiros trabalhos de colheita da safra 2023/24, produtores se mostraram preocupados diante da previsão de início de El Niño entre junho e julho. O fenômeno é responsável pela elevação das temperaturas e estiagem em parte das regiões produtoras de café, sobretudo as do Sudeste. Além da safra atual, pode ser que o fenômeno climático influencie também o início das floradas para a safra 2024/25, dependendo da intensidade.

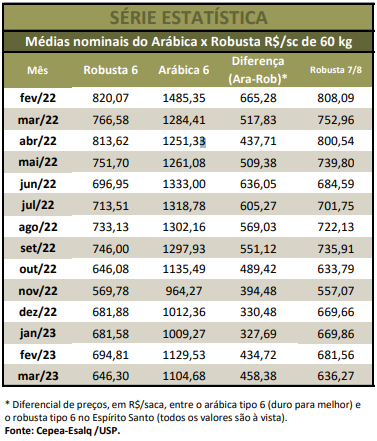

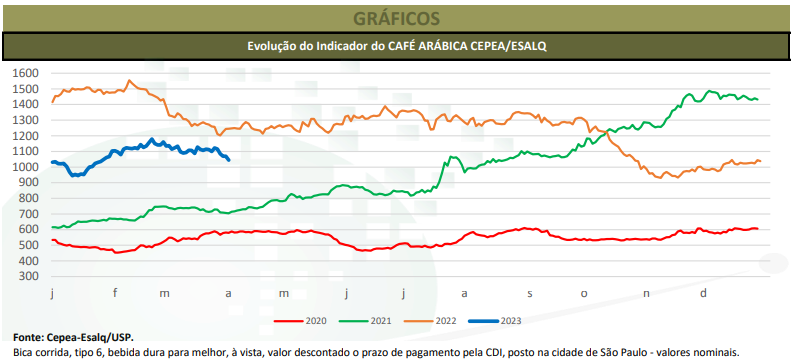

PREÇOS – Ao longo de março, os valores dos cafés seguiram oscilando com força. Para o arábica, as cotações foram influenciadas pelas altas e baixas externas – ressalta-se que os estoques certificados na Bolsa de Nova York (ICE Futures) seguem em patamares ainda baixos. O Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital paulista, teve média mensal de R$ 1.104,68/saca de 60 kg em março, queda de 2,2% frente à do mês anterior. O menor Indicador de março foi registrado no dia 31, quando esteve em R$ 1.044,94/sc, e o mais alto, de R$ 1.136,99/sc, no dia 2 – no acumulado do mês, o Indicador recuou 10%. Na Bolsa de Nova York, as oscilações estiveram atreladas a movimentos de correção e recuperação técnicas, a especulações de mercado, ao câmbio, a preocupações climáticas, ao bom desenvolvimento das lavouras do Brasil, à expectativa de elevada produção e aos estoques justos.

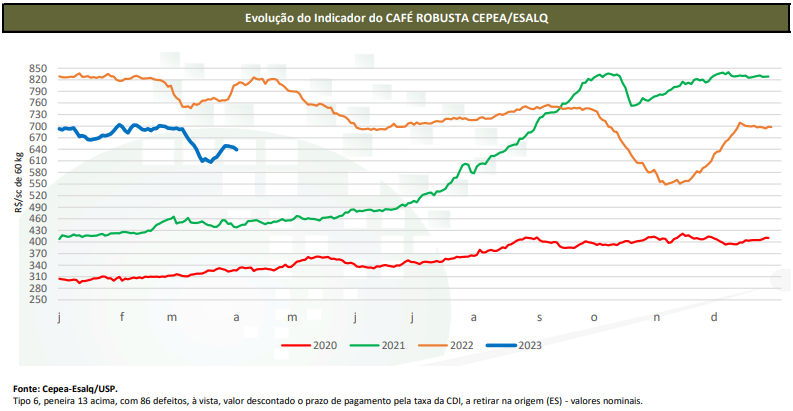

O contrato Maio/23 finalizou o dia 31 de março a 170,50 centavos de dólar por libra-peso, forte baixa de 8,5% frente ao dia 28 de fevereiro. O dólar fechou a R$ 5,069, desvalorização de 2,9% no mesmo comparativo. Para o robusta, as cotações oscilaram em boa parte do mês, mas subiram nos últimos dias de março, impulsionadas pela maior necessidade da indústria, que elevou o número de agentes ativos no mercado. Além disso, com o aumento dos preços do grão no Vietnã, exportadores também estiveram mais presentes no mercado. Mesmo com os preços mais altos, parte dos produtores brasileiros ainda segue parcialmente retraída, já que os valores ainda não atenderam às expectativas. A média de março do Indicador CEPEA/ESALQ do robusta tipo 6 peneira 13 acima foi de R$ 646,30/sc, queda de 7% em relação à de fevereiro – no acumulado de março, a retração foi de 8%. O valor para o tipo 7/8 fechou a R$ 636,27/sc, 6,7% inferior ao de fevereiro.