Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Produtores de arábica de algumas regiões do estado de São Paulo, como Mogiana e Garça, iniciaram a colheita de café em abril, enquanto outros se preparavam para começar as atividades. Para o robusta, a colheita em Rondônia e no Espírito Santo já ganhou mais ritmo ao longo de abril, mas o volume disponível para negociação ainda foi baixo no mês. Na praça de Mogiana, as primeiras áreas colhidas geraram certa preocupação entre cafeicultores, que encontraram um bom volume de grãos no chão – esse cenário esteve atrelado ao elevado volume de chuvas registrado na segunda quinzena de abril. Em Garça, mesmo diante da maturação desigual do grão, produtores realizaram a colheita, motivados por uma parcela de grãos da ponteira que já estavam prontos para serem retirados e, em alguns casos, até secando. Ressaltase que, no mesmo galho, cafeicultores encontravam grãos prontos e também ainda em processo de maturação.

Quanto às regiões produtoras de Minas Gerais, agentes de Matas de Minas consultados pelo Cepea relataram colheitas bastante pontuais. Nessa praça, agentes se preparavam para começar de forma mais intensa as atividades após a segunda quinzena de maio. Nas demais áreas produtoras, como Sul de Minas e Cerrado Mineiro, cafeicultores indicaram que estavam no aguardo da redução das chuvas para também darem início às atividades. No Noroeste do Paraná, os grãos ainda estavam bastante verdes, e a expectativa é de que a colheita seja iniciada em junho. Em abril, uma frente fria trouxe chuvas para o Sul e o Sudeste. Assim, segundo o Inmet, entre 1° e 30 de abril, o acumulado foi de 228,4 mm em Patrocínio (MG), de 181,4 mm em Franca (SP), de 167,6 mm em Varginha (MG), de 164,2 mm em Maringá (PR), de 89,2 mm em Marília (Garça/SP), de 70,4 mm em Linhares (ES), de 36,6 mm em Manhuaçu (MG) e de 24,6 mm em São Mateus (ES).

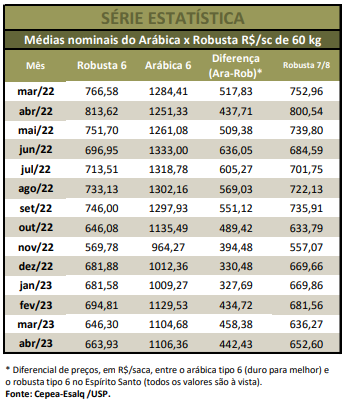

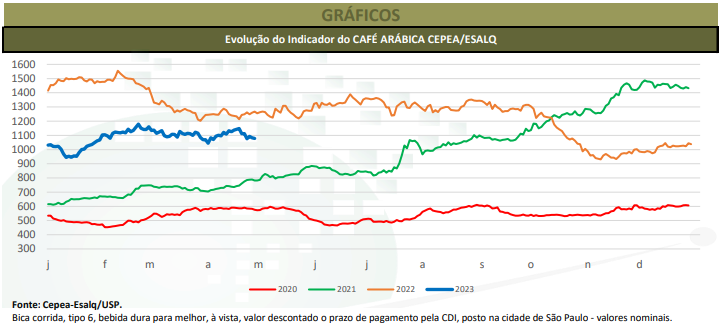

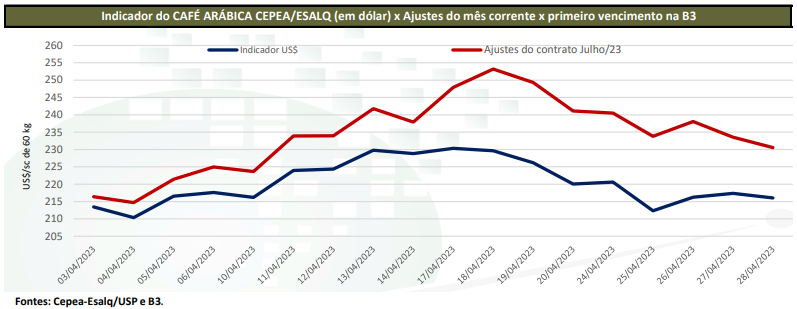

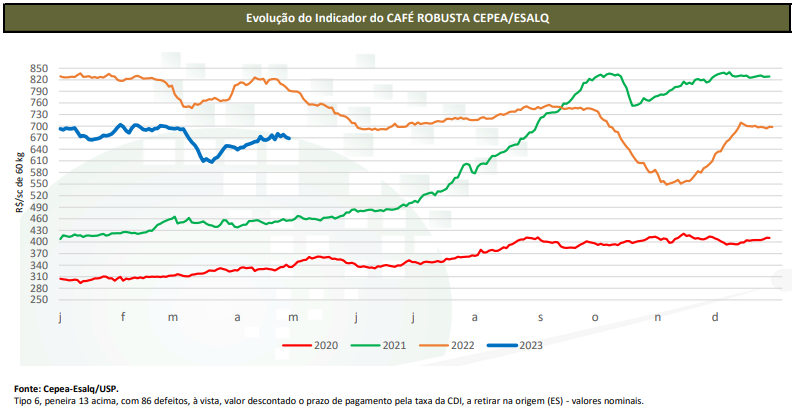

MERCADO – Os preços do café arábica oscilaram ao longo de abril, mas ainda se mantiveram acima dos R$ 1 mil/saca de 60 kg. A média do Indicador CEPEA/ESALQ do arábica tipo 6, posto na capital paulista, foi de R$ 1.106,35/saca de 60 kg, apenas 0,15% acima da de março/23. Os volumes negociados em abril foram pequenos, já que muitos produtores seguraram seus lotes remanescentes da safra 2022/23, à espera de valorizações do grão. Do lado comprador, a expectativa era de chegada de novos cafés da temporada 2023/24, e, com isso, esses agentes esperavam preços menores. Para o robusta, o Indicador CEPEA/ESALQ do tipo 6, peneira 13 acima, teve média de R$ 663,92/sc de 60 kg em abril, aumento de 2,7% frente à de março. O avanço nos preços esteve atrelado à forte procura e à retração de vendedores, mesmo diante da chegada de cafés novos. No front externo, os valores do arábica também oscilaram com certa força, mas as altas predominaram. Os contratos foram influenciados por recuperação e correção de mercado, especulações quanto aos estoques globais do grão, pelo clima e por movimentos cambiais. Na Bolsa de Nova York (ICE Futures), o contrato Julho/23 encerrou abril a 185,95 dólares por libra-peso, aumento de 9,1% frente ao dia 31 de março. Já o dólar encerrou o dia 28 de abril a R$ 4,989, desvalorização de 1,6% no mesmo comparativo.