Dólar cai no Brasil após dado de inflação dentro do esperado nos EUA

A Colgate-Palmolive (NYSE: CL) anunciou no dia 26 os resultados do quarto trimestre e do ano completo de 2023. No quarto trimestre, a empresa registrou um crescimento impressionante de 7,0% nas vendas líquidas e orgânicas, juntamente com melhorias no desempenho do volume, expansão das margens de lucro bruto e operacional, e um crescimento de dois dígitos no lucro por ação. Embora a CL tenha alcançado um crescimento impressionante de 30% no EPS, é crucial notar que parte desse crescimento se deve à superação das despesas do goodwill impairment do quarto trimestre de 2022. Embora nosso desempenho global seja sólido, é importante ficarmos atentos a esse fator não recorrente, pois ele influenciou significativamente o aumento do EPS.

Quando utilizamos a base anual de comparação, a Colgate-Palmolive alcançou um crescimento de 8,5% nas vendas líquidas e orgânicas, com crescimento orgânico em todas as divisões e categorias, marcando o quinto ano consecutivo com crescimento dentro ou acima da faixa alvo de 3% a 5%.

Mas afinal, qual é a diferença entre as vendas líquidas e as vendas orgânicas? Vendas Líquidas representam a receita total gerada por uma empresa após subtrair devoluções de produtos, descontos comerciais e outras deduções relacionadas às vendas. Já as Vendas Orgânicas (Organic Sales) representam a receita gerada por uma empresa exclusivamente a partir do crescimento interno, excluindo o impacto de aquisições e fusões.

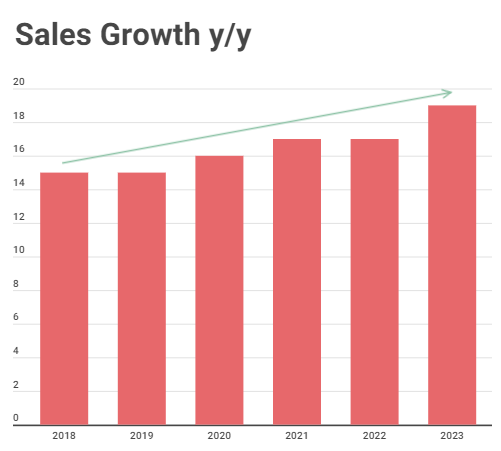

(Tendência de crescimento constante da Receita - Fonte: Autor)

Ao analisar os dados de receita anual da empresa de 2018 a 2023, é evidente um crescimento consistente ao longo desse período. A receita passou de $15.54 bilhões em 2018 para $19.457 bilhões em 2023, representando uma evolução notável. A taxa de crescimento anual média (CAGR) para esse intervalo de tempo foi de aproximadamente 7.96%. Em comparação com seus pares, a Johnson & Johnson (JNJ) demonstrou um CAGR de receita bruta de 5.27%, enquanto a P&G (PG) registrou 4.44% e a Kimberly Clark (KMB) apresentou 3.98%.

Certamente, a observação de que uma receita elevada não garante automaticamente bons resultados é fundamental. A eficiência operacional e o controle dos custos desempenham um papel crítico na determinação do sucesso financeiro de uma empresa. O simples aumento nas receitas pode não refletir a verdadeira saúde da organização se não for acompanhado por práticas de gestão eficazes.

Contudo, o crescimento constante nas receitas indica uma aceitação contínua no mercado e uma demanda sustentada pelos produtos ou serviços da empresa. Isso pode refletir a eficácia das estratégias de marketing, a qualidade dos produtos, a fidelidade dos clientes e a capacidade da empresa de atender às necessidades em evolução do mercado e estar geograficamente disposta de forma a atender as demandas do mercado global.

Ao analisar os dados do Custo dos Produtos Vendidos (COGS) da empresa nos últimos seis anos, observamos um crescimento consistente nessa métrica. O COGS passou de $6.34 bilhões em 2018 para $8.131 bilhões em 2023. Ao calcular a taxa de crescimento médio anual (CAGR) durante esse período, encontramos um valor de aproximadamente 5.72%.

O aumento na margem bruta da Colgate-Palmolive, subindo de 57% para 58.2%, é um indicativo positivo de melhoria na eficiência operacional e na rentabilidade da empresa. Esse incremento sugere que a Colgate-Palmolive está conseguindo reter uma porcentagem maior da sua receita após cobrir os custos de produção. Via de regra, empresas que possuem uma margem de lucro bruto mais alta que suas concorrentes podem indicar uma vantagem competitiva duradoura. Isso sugere que a empresa é capaz de produzir seus produtos ou serviços de maneira mais eficiente e/ou tem maior flexibilidade para definir preços.

Empresas que detêm vantagens competitivas duráveis geralmente possuem avançada capacidade tecnológica, permitindo a produção mais eficiente e econômica de seus produtos ou serviços. Isso resulta em custos de produção mais baixos, refletindo em margens de lucro bruto mais elevadas. Além disso, tais empresas têm a liberdade de definir seus próprios preços, não dependendo exclusivamente dos valores praticados pelos concorrentes como referência.

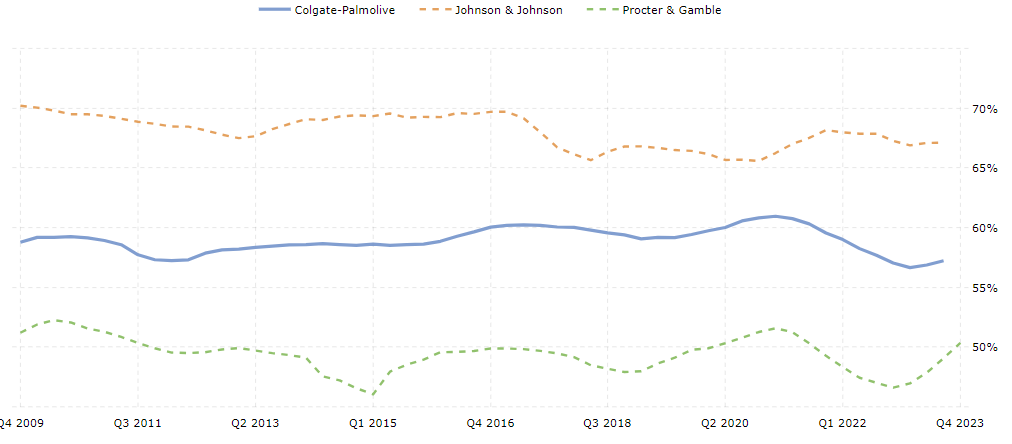

Dando uma olhada nas margens brutas da Kimberly-Clark (NYSE:KMB), Procter & Gamble e Johnson & Johnson, vemos que os números variam notavelmente. A Kimberly-Clark mantém margens em torno de 30-35%, possivelmente comprimida no meio das outras “gigantes”. A Procter & Gamble registra margens mais elevadas, entre 45-50%, indicando eficiência operacional e poder de precificação. Já a Johnson & Johnson destaca-se com margens excepcionais de 65-69%.

(Margem Bruta das três “gigantes” - Fonte: Macrotrends)

A abordagem de Warren Buffett para avaliar a Margem de Lucro Bruto de uma empresa é uma maneira simples e eficaz de categorizar a eficiência operacional. Se a Margem de Lucro Bruto (MLB) for igual ou superior a 40%, ele a considera excelente; entre 20% e 40%, razoável; e abaixo de 20%, considera uma margem ruim.

(Margem de Lucro Bruto sob a perspectiva de Buffett - Fonte: Autor)

Destaco um aumento de 13,98% nas Despesas de Vendas, Gerais e Administrativas da Colgate-Palmolive em comparação com o ano de 2022, indicando um significativo acréscimo nos custos associados à gestão e operação da empresa. Em teoria, empresas com uma sólida vantagem comparativa costumam manter níveis constantes de VGA, visto que suas Receitas Brutas também permanecem estáveis. Agora, altos dispêndios com VGA sem a contrapartida de um acréscimo na Receita Bruta e no Lucro Bruto podem indicar que a empresa está passando por problemas angariar novas vendas de produtos/serviços em um setor altamente competitivo, tendo que arcar com despesas que, se tivesse alguma vantagem competitiva não precisaria arcar.

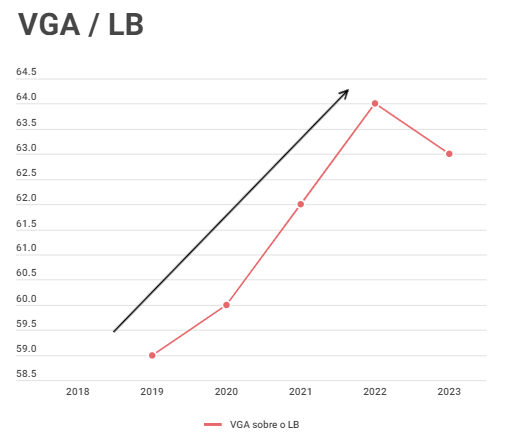

Vamos analisar as Despesas Gerais, de Vendas e Administrativas (VGA) em relação ao Lucro Bruto: A Colgate-Palmolive gasta aproximadamente 63.15% do Lucro Bruto com VGA. Isso sinaliza que a empresa precisa alocar uma parte substancial do seu Lucro Bruto para cobrir essas despesas. Mesmo mantendo margens impressionantes de Lucro Bruto, a necessidade de destinar mais da metade do Lucro Bruto para a VGA destaca os desafios competitivos do setor, exigindo gastos significativos para manter operações em todo o mundo, apesar da eficiência operacional.

(Porcentagem do LB utilizado no VGA - Fonte: Autor)

Mas, se compararmos com os múltiplos de outras empresas concorrentes como a Johnson & Johnson, que mantém margens de Lucro Bruto maiores ainda do que a Colgate-Palmolive, também precisam gastar grande parte de seu Lucro Bruto com VGA. A JNJ gasta cerca de 61,46% de seu Lucro Bruto com VGA, enquanto a PG gasta 53% e a KMB 57%.

Mencionando rapidamente, a depreciação se mantém constante entre 4-6% do Lucro Bruto nos últimos cinco anos, indicando uma certa estabilidade nesse componente dos custos da Colgate-Palmolive. Essa consistência sugere uma gestão eficiente dos ativos da empresa ao longo do tempo.

Antes de mais nada, vamos realizar a análise do Lucro Líquido, começando pela investigação da tendência de alta nos últimos anos, semelhante ao que observamos com a Receita Bruta. Em seguida, iremos comparar a Margem Líquida da Colgate-Palmolive com seus pares no mercado.

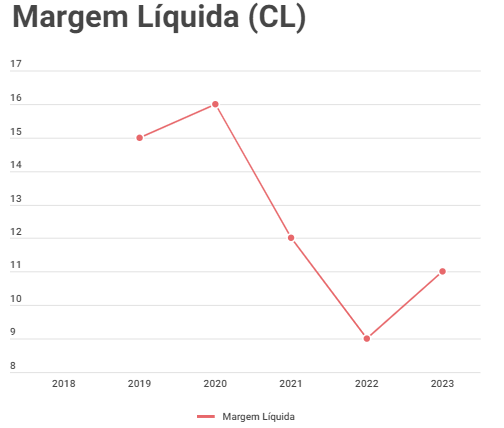

Analisando o Lucro Líquido da Colgate-Palmolive nos últimos cinco anos, observamos uma variação nos seguintes valores: $2.4 bilhões, $2.37 bilhões, $2.7 bilhões, $2.17 bilhões, $1.79 bilhão e $2.3 bilhões, respectivamente. Ao calcular a taxa de crescimento médio anual (CAGR), encontramos uma taxa de aproximadamente -2,1%. Importante relembrar que, apesar de fraco, o resultado de 2022 foi impactado por despesas relacionadas ao impairment de Goodwill e ativos intangíveis (Impairment Goodwill and Intangible Assets Impairment Charges) em 721 milhões de dólares.

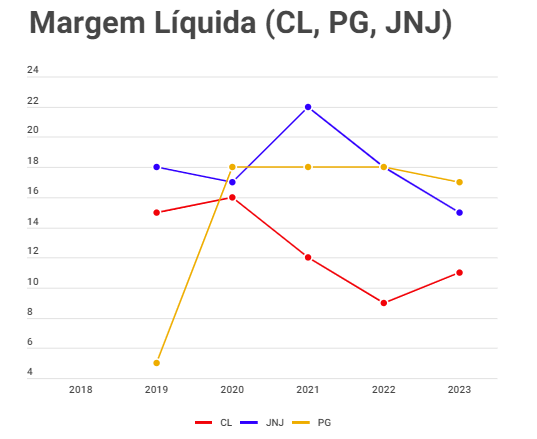

Ao analisar a Margem Líquida, podemos ver algo diferente do que vimos com o VGA/Lucro Bruto:

(Margem Líquida dos últimos cinco anos - Fonte: Autor)

Apesar da diminuição nos últimos anos, a análise de longo prazo revela que o Lucro Líquido da empresa permanece relativamente estável. Esse cenário sugere uma resiliência subjacente, indicando que, ao longo de um período mais extenso, a empresa conseguiu manter uma certa consistência em seus resultados líquidos, apesar das flutuações recentes.

(Tendência de longo prazo do Lucro Líquido da CL- Fonte: MacroTrends)

Comparativamente, quando analisamos seus pares como a P&G e a J&J, encontramos a seguinte situação:

(Margem Líquida da CL, PG e JNJ - Fonte: Autor)

Investidores de longo prazo frequentemente estabelecem como critério que uma margem de lucro líquido recorrente em torno de 20% sugere que a empresa possui uma vantagem comparativa intrínseca e está estrategicamente posicionada para gerar retornos consistentes.

De acordo com a minha avaliação, a Colgate-Palmolive (CL) pode beneficiar-se ao equilibrar os consideráveis gastos de Despesas Gerais, de Vendas e Administrativas (VGA) para impulsionar o aumento de sua margem líquida. Essa ponderação torna-se especialmente crucial, visto que a CL apresenta despesas relevantemente elevadas, inclusive em comparação com a Procter & Gamble (PG), que mantém margens líquidas consistentes. Caso o bom desempenho operacional da CL esteja sendo sustentado predominantemente pelo alto dispêndio em VGA, a empresa pode considerar essa estratégia para conquistar uma fatia maior do market-share, mesmo que represente um investimento substancial. No entanto, se, por algum motivo, a receita diminuir, a CL precisa avaliar cuidadosamente esses gastos para preservar a rentabilidade e a competitividade no mercado.

Certamente, há uma variedade de múltiplos e métricas que poderíamos explorar para uma análise mais abrangente, incluindo eficiência operacional, estrutura de capital e outros indicadores financeiros. No entanto, para manter a concisão, vamos direto para a fase de valuation.

Para o método de avaliação do Fluxo de Caixa Descontado (DCF), adotarei três cenários distintos:

-

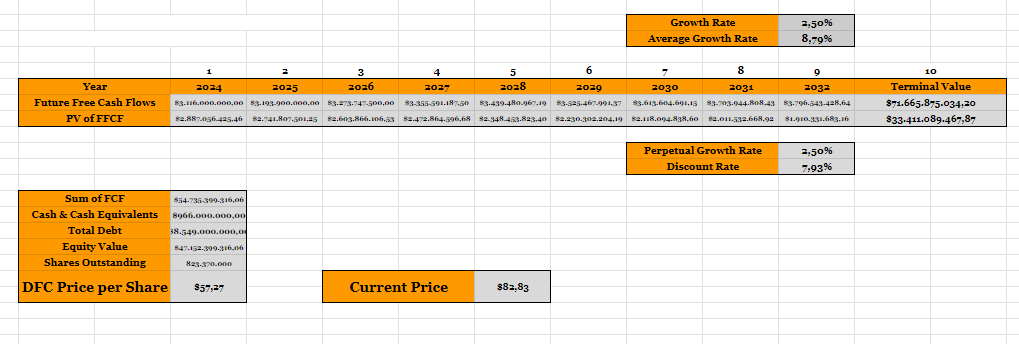

Cenário Bearish (Pessimista): Considera-se um crescimento modesto de 2,5%, refletindo condições menos otimistas para a empresa.

Nota-se que o preço-justo da ação, considerando um crescimento “tímido” de 2,5% para os próximos anos, é de $52,27.

-

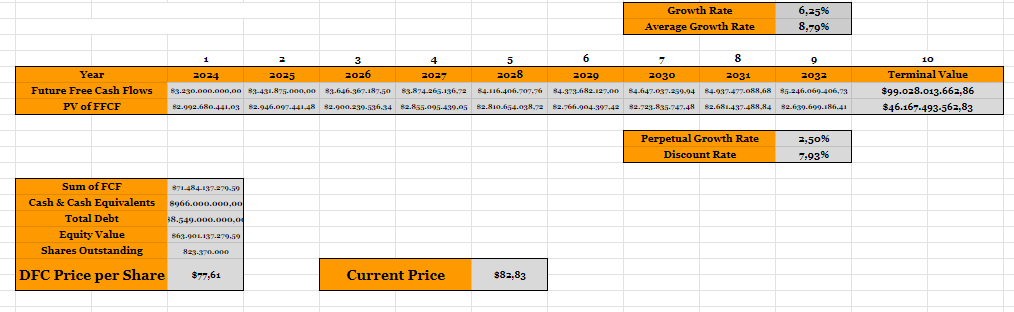

Cenário Esperado: Neste cenário, a empresa é avaliada com base no crescimento médio estimado para o setor, representando as projeções consideradas mais realistas. Nesse caso, a média de crescimento (g) para os próximos anos é de aproximadamente 6,25%

Considerando o crescimento de 6,25%, o valor-justo da ação ainda se encontra abaixo do que o mercado está precificando.

-

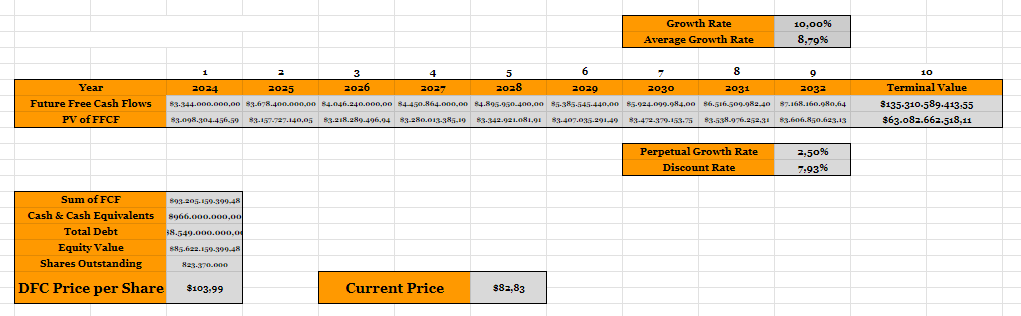

Cenário Bullish (Otimista): Pressupõe-se um crescimento superior às expectativas durante o período avaliado, refletindo um cenário mais otimista para o desempenho futuro da empresa. Utilizarei aqui um crescimento de 10%.

Se você está “bullish” para as ações da CL e, acreditando que o consumidor americano continuará a demonstrar resiliência, considerando a taxa de crescimento (g) de 10%, o valor-justo da ação fica em $103,99.

Obs: Para calcular a taxa de desconto, eu utilizei a fórmula do Custo de Capital Próprio (Cost of Equity), que leva em conta alguns fatores essenciais. A Taxa de Risco Livre (Risk Free), baseada em rendimentos de títulos do governo, está em 4.14%. O Beta, que indica a volatilidade da ação em relação ao mercado, é de 0.83. Além disso, o Prêmio de Risco de Mercado (ERP), representando o retorno extra exigido pelos investidores sobre a taxa livre de risco, é de 4.57%.

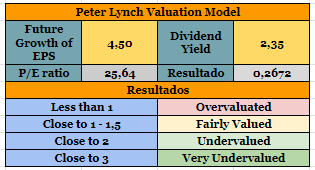

Segundo o modelo de Peter Lynch, a avaliação da empresa indica uma sobreavaliação significativa, evidenciada por um P/E ratio de 25,64. Além disso, o dividend yield da empresa não apresenta atratividade, especialmente quando comparado a outras empresas com P/E ratio inferior, como Bank of America (NYSE:BAC), Bank OZK e Verizon (NYSE:VZ), que foram objeto de análises anteriores. Essa comparação sugere que, de acordo com a métrica de Lynch, a empresa pode estar sendo negociada a preços mais elevados em relação aos seus ganhos, o que pode impactar negativamente o potencial retorno para os investidores.

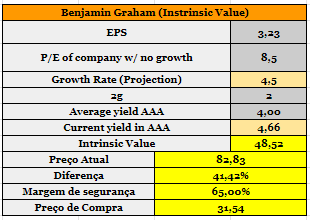

No método de avaliação de Benjamin Graham, em concordância com a perspectiva de Peter Lynch, a empresa é considerada "cara".

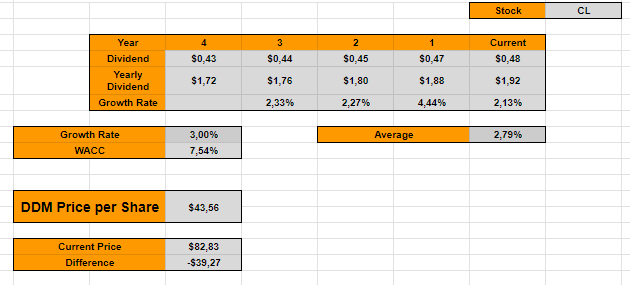

Ao escolher utilizar o Modelo de Desconto de Dividendos, centrado na projeção e desconto dos futuros dividendos da empresa, podemos obter uma perspectiva adicional sobre a avaliação. Essa abordagem reforça a visão anterior de que a companhia está "cara". Ao considerar a distribuição de dividendos como parte integrante da análise, o modelo proporciona insights que corroboram a conclusão de que a avaliação atual da empresa pode estar elevada em relação aos retornos esperados.

Aqui, levei em consideração uma taxa de crescimento de dividendos constante de 3%, alinhada com as informações apresentadas anteriormente pela empresa.

Em síntese, ao empregar métodos amplamente utilizados por investidores de valor, como os modelos de Graham, Lynch e o Desconto de Dividendos, os indícios apontam para uma possível sobrecompra das ações da empresa. Entretanto, vale destacar que, por meio do Modelo de Fluxo de Caixa Descontado, a empresa demonstra ser uma sólida geradora de caixa.

Além das avaliações específicas de valor, é crucial destacar que tanto a empresa quanto os seus pares citados aqui, são empresas maduras e sólidas financeiramente. A relevância e a imprescindibilidade contínuas dessas entidades no mercado justificam os múltiplos elevados em que estão sendo negociadas. A natureza essencial dos produtos ou serviços oferecidos contribui para a percepção positiva dos investidores sobre a sustentabilidade e o potencial de crescimento a longo prazo. Dessa forma, os múltiplos mais altos refletem a confiança no papel duradouro e na importância contínua da empresa e do setor no cenário econômico.

Para uma abordagem orientada em valor, com foco em crescimento contínuo e dividendos, seria prudente aguardar uma correção nos preços das ações. Agir de maneira estratégica e paciente, aguardando oportunidades de entrada em momentos de ajustes nos mercados, pode proporcionar melhores margens de segurança e potencial de retorno para investidores com foco de longo prazo. Se a estratégia adotada é top/down eu também recomendaria esperar uma correção.