Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

É hora de abordar um tema incômodo: uma depressão econômica seria possível? Não estamos prevendo esse cenário, mas nos preocupa — e, ao que tudo indica, não somos os únicos.

Seguimos acreditando que a economia deve navegar por um caminho intermediário, longe tanto da euforia quanto do colapso. Acreditamos que uma nova queda nos juros dos EUA, acompanhada por um dólar norte-americano mais desvalorizado, pode induzir outras economias industriais a reduzir suas taxas de juros. Com isso, haveria espaço para uma recuperação nos países desenvolvidos, o que ajudaria a absorver o excesso global de commodities, bens manufaturados e mão de obra.

Esse ajuste reduziria as pressões deflacionárias que alimentam a atual crise de endividamento internacional. O crescimento das economias industriais também favoreceria as exportações de países altamente endividados. A ampla capacidade produtiva global e a concorrência internacional ajudariam a conter a inflação, abrindo margem para que os formuladores de política econômica foquem em estimular o crescimento. Esse cenário seria favorável tanto para os mercados de renda fixa quanto para os de ações.

Parece otimista demais? Talvez. Mas é esse o desfecho que esperamos. Reconhecemos, no entanto, que muitas variáveis precisam colaborar para que ele se concretize — e, infelizmente, diversos sinais apontam na direção contrária: os preços das commodities seguem em queda; países endividados resistem a programas de austeridade; o setor agrícola atravessa uma depressão; a indústria está em recessão; os empréstimos inadimplentes estão aumentando; bancos enfrentam dificuldades; o déficit comercial se amplia; o protecionismo ganha apoio; a política fiscal está travada; e o Federal Reserve se encontra num impasse.

Esse conjunto de fatores não se assemelha aos ciclos econômicos tradicionais do pós-guerra. Pelo contrário, lembra episódios que marcaram o início da Grande Depressão entre 1929 e 1933. As semelhanças se tornam cada vez mais evidentes, e muitos clientes já nos questionam sobre a probabilidade de um novo colapso desse tipo. Alguns, inclusive, acreditam que já estamos na fase inicial de uma depressão.

Será mesmo possível? E o quão diferente é o cenário atual em relação aos anos 1930? Ao revisitar os acontecimentos econômicos de 1929 a 1933, identificamos diversas semelhanças preocupantes — e as diferenças, em certos aspectos, são ainda mais inquietantes. Ainda assim, nossa avaliação é que uma repetição daquela crise histórica não é o cenário mais provável, mas se torna uma ameaça concreta caso o protecionismo ganhe força.

Na nossa visão, o fator mais devastador da Grande Depressão foi a Tarifa Smoot-Hawley, aprovada em junho de 1930 — e não a quebra da bolsa em outubro de 1929, nem a falência do banco austríaco Kreditanstalt em 1931, tampouco o aumento dos juros pelo Fed naquele mesmo ano, nem o aumento de impostos em 1932 ou os colapsos bancários subsequentes. Todos esses eventos agravaram a crise, mas o estopim foi a imposição tarifária. A queda abrupta da produção industrial logo após a promulgação dessa tarifa comprova o efeito destrutivo (ver Gráfico 1).

Hoje, a retórica protecionista se espalha em ritmo preocupante. Parlamentares dos EUA já apresentaram mais de 300 projetos com viés restritivo. A proposta mais abrangente veio dos democratas: o “Trade Emergency and Export Promotion Act of 1985”, apresentado no Senado por Lloyd Bentsen (Texas) e na Câmara por Dan Rostenkowski (Illinois) e Richard Gephardt (Missouri). O projeto prevê um imposto de 25% sobre todas as importações de Japão, Coreia do Sul, Taiwan e Brasil — e há boas chances de ser aprovado na Câmara quando o Congresso retomar as atividades em setembro. Também está em análise uma proposta de cotas rígidas para a importação de têxteis oriundos de 11 dos principais parceiros comerciais asiáticos. Com 291 coautores, esse texto deve ser facilmente aprovado ainda neste outono.

O Congresso dos EUA pode pressionar o governo a agir contra as exportações de madeira do Canadá, que, segundo empresas norte-americanas, são subsidiadas de forma desleal, já que o governo canadense cobra taxas de corte muito baixas em terras públicas. O senador Bob Packwood, do Oregon, que preside o Comitê de Finanças do Senado, pode impor um ultimato ao presidente: ou a administração age para resolver a crise do setor madeireiro, ou Packwood apoiará um projeto que limita importações têxteis — proposta essa rejeitada pela Casa Branca.

Dentro do governo Reagan, os defensores do livre-comércio vêm perdendo espaço para os “realistas”, que argumentam que o presidente precisa adotar uma política comercial externa mais combativa para tentar evitar que o Congresso aprove medidas protecionistas de grande alcance.

Se aprovadas, essas medidas podem reduzir o comércio internacional, aprofundar a recessão industrial e a depressão agrícola dos EUA, forçar o calote de países endividados e agravar a já frágil situação do sistema bancário. Foi exatamente essa a ordem dos eventos durante a Grande Depressão.

Mas o Federal Reserve não poderia impedir esse efeito dominó por meio de cortes nos juros? Há motivos para duvidar dessa possibilidade:

- Em outubro de 1931, após a crise da libra esterlina, investidores estrangeiros perderam a confiança no dólar e exigiram ouro em troca da moeda norte-americana. Para conter a fuga de ouro, o Fed aumentou os juros. Isso ajudou a estabilizar o cenário externo, mas aprofundou a crise interna, levando à suspensão de operações em vários bancos. Em fevereiro de 1933, a autoridade monetária voltou a elevar os juros para evitar nova pressão sobre o dólar.

- Em 1985, o Fed relutou em reduzir os juros de forma mais incisiva, temendo que investidores estrangeiros liquidassem posições em dólar e deixassem de financiar o elevado déficit fiscal do país.

- Além disso, a preocupação do Fed com a inflação — tanto real quanto esperada — é tamanha que cortes na taxa de juros só ocorrem mediante justificativa clara, como queda nos preços de commodities e atividade econômica fraca. Nesses casos, a autoridade monetária considera haver fundamento suficiente para flexibilização.

Mas, se a deflação das commodities ocorre antes da redução na taxa de redesconto, isso é mesmo afrouxamento monetário? Para um país latino-americano ou um produtor agrícola de Iowa, a percepção pode ser diferente. A queda na receita com commodities compensa qualquer alívio nas taxas de juros. Na prática, o problema persiste, mesmo com a suposta “flexibilização” do Fed.

Durante os anos 1970, o Fed pecou por tolerar a inflação — em geral, apertou a política monetária tarde demais e com pouca intensidade. Agora, o risco é o oposto: que a autoridade monetária esteja relaxando tarde demais e de forma insuficiente.

Essas são as semelhanças preocupantes com a década de 1930. Mas as diferenças também trazem motivos para apreensão.

Por exemplo, a tarifa Smoot-Hawley foi aplicada numa economia norte-americana que ainda apresentava superávit comercial. Hoje, os EUA operam com déficits substanciais na balança comercial, o que amplia o apoio popular ao protecionismo — possivelmente até mais do que em 1929 e 1930.

Em 1932, o presidente Herbert Hoover elevou os impostos para financiar obras públicas e tentar equilibrar o orçamento federal. No cenário atual, o déficit é tão expressivo que não há espaço fiscal para algo semelhante ao New Deal. Economistas agora defendem aumento de impostos não para reduzir o déficit, mas apenas para evitar que ele ultrapasse a marca dos US$ 200 bilhões.

O colapso da bolsa causou a Grande Depressão?

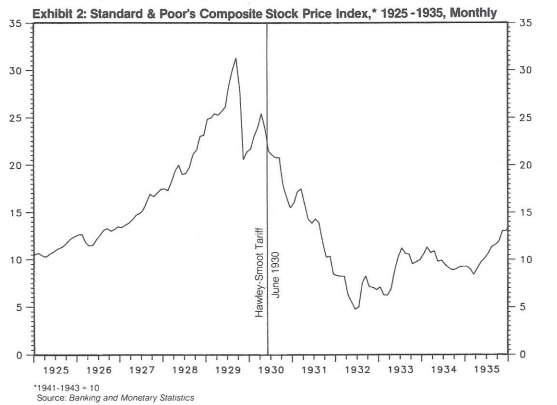

O índice S&P Composite (base 10 = média 1941–1943) atingiu o pico de 31,30 em setembro de 1929 (ver Gráfico 2). O chamado "Grande Crash" derrubou esse índice em 34,2% até novembro daquele ano. No entanto, em abril de 1930, o índice já havia se recuperado para 25,46 — ainda 18,7% abaixo da máxima de setembro, mas no mesmo nível de abril de 1929. Ou seja, quem havia montado uma carteira diversificada de ações em abril de 1929 teria experimentado uma valorização nula ao fim de um ano. Ainda assim, teria sido uma montanha-russa emocional.

A produção industrial, por sua vez, havia atingido seu ponto máximo em julho de 1929, após acumular alta de 25% nos 19 meses anteriores (Gráfico 1). Nesse mesmo período, os preços das ações mais do que dobraram. A atividade industrial também apresentou sinais de recuperação no início de 1930, mas despencou após a promulgação da tarifa Smoot-Hawley.

Desde o início de 1928, o Federal Reserve passou a adotar uma política de combate à “especulação excessiva”, elevando os juros em quatro etapas — de 3,5% em janeiro de 1928 para 6,0% em agosto de 1929 (Gráfico 3).

No outono de 1929, tanto a produção industrial quanto a construção civil já apresentavam sinais de retração. Em junho de 1930, a produção retornou aos níveis observados no início de 1928. A taxa de desemprego fora do setor agrícola saltou de 5,3% em 1929 para 14,2% em 1930 (Gráfico 4).

Diante da deterioração econômica, o Fed reagiu reduzindo a taxa de redesconto de 6,0% em outubro de 1929 para 2,5% em junho de 1930. No entanto, nem a produção industrial nem os preços das ações responderam positivamente — pelo contrário, ambos desabaram. O desemprego fora da agricultura disparou para 25,2% em 1931 e 36,3% em 1932.

Por que, então, a queda dos juros não conseguiu reanimar a economia? Como a recessão de 1929-1930 se transformou na Grande Depressão?

O crescimento dos anos 1920 esteve fortemente atrelado à rápida expansão de novos setores, como automóveis, rádios, eletrodomésticos, produtos químicos, petróleo e serviços públicos. Por outro lado, várias indústrias não participaram desse ciclo de crescimento — entre elas, carvão betuminoso, têxteis, calçados, ferrovias, transporte marítimo e agricultura.

A desaceleração de 1929-1930 criou condições próximas à depressão em muitos desses setores. Pressões políticas por medidas protecionistas haviam crescido ao longo dos anos 1920, culminando com a aprovação da tarifa Smoot-Hawley, em junho de 1930.

Essa tarifa foi o evento catalisador da Grande Depressão: nos dois anos seguintes — de junho de 1930 a junho de 1932 — os preços das ações caíram 78% e a produção industrial recuou 42%.

A Tarifa Smoot-Hawley

Durante a campanha presidencial de 1928, Herbert Hoover prometeu aos agricultores norte-americanos um programa de alívio para o setor e revisões "limitadas" nas tarifas agrícolas. Hoover e os republicanos venceram com ampla margem, em parte graças ao apoio rural. Uma das primeiras medidas de Hoover como presidente foi convocar uma sessão especial do Congresso, em março de 1929, para aprovar leis de apoio ao campo e aumento nas tarifas.

Os preços agrícolas haviam recuado durante os anos 1920 em função do crescimento expressivo da oferta global de alimentos. Produtores de fora da Europa haviam expandido suas atividades durante a interrupção causada pela Primeira Guerra Mundial. Com o fim do conflito, a concorrência aumentou, e governos passaram a tentar sustentar os preços acumulando estoques.

A balança comercial agrícola dos EUA, que era positiva até 1922, tornou-se negativa no restante da década — com exceção de 1925. As exportações agrícolas como proporção da renda do setor caíram de 27,2% em 1919–1921 para 20,3% entre 1922–1925, e depois para 16,7% entre 1926–1929.

Graças à sua representação desproporcional no Congresso dos EUA, os agricultores conseguiram pressionar por medidas mais incisivas. Mesmo com a urbanização acelerada do país entre 1910 e 1930, não houve redistribuição de cadeiras legislativas após o censo de 1920. Como resultado, o Congresso manteve um viés marcadamente rural.

Em 15 de junho de 1929, o Congresso aprovou o Agricultural Marketing Act, um programa de apoio ao setor agrícola. Já a discussão tarifária levou mais tempo para avançar. Em 7 de maio de 1929, Willis C. Hawley, do Oregon, apresentou um projeto de tarifas na Câmara dos Representantes. A Casa Branca perdeu o controle sobre o texto. A proposta ignorava as restrições sugeridas por Hoover e previa aumentos tarifários expressivos sobre quase todos os produtos que enfrentavam concorrência externa. Em 24 de maio, a Câmara aprovou o projeto por 264 votos a 147. Apenas 12 republicanos votaram contra e somente 20 democratas de regiões industriais foram favoráveis.

Reed Smoot, de Utah, apresentou sua versão do projeto no Senado, que enfrentou forte resistência até ser aprovado por 53 a 31 em 24 de março de 1930. O texto final passou pelo Senado em 13 de junho de 1930 (44 a 42) e pela Câmara no dia seguinte (222 a 153). O apoio à tarifa Smoot-Hawley veio, em sua maioria, do Nordeste industrial, que esperava obter os maiores ganhos. De forma irônica, o Sul e o Oeste agrícolas — que originalmente buscavam os benefícios da medida — acabaram se opondo à versão final.

Importadores, empresas exportadoras e 33 governos estrangeiros alertaram o presidente Hoover para não sancionar a lei. Na edição de 5 de maio de 1930 do The New York Times, 1.028 economistas norte-americanos pediram ao Congresso e a Hoover que não elevassem as tarifas, prevendo retaliações por parte de outros países (ver Apêndice).

Hoover ignorou os apelos. Por ser ano eleitoral, não quis desgastar o partido. Assim, sancionou a lei em 17 de junho de 1930. A versão final da tarifa Smoot-Hawley estabeleceu as maiores alíquotas da história tarifária dos EUA até então.

As represálias comerciais internacionais logo comprovaram a exatidão das previsões dos economistas. Espanha, Canadá, Itália, Cuba, México, França, Austrália e Nova Zelândia responderam com novas tarifas. Em 19 de novembro de 1931, o Reino Unido impôs alíquotas de 50% sobre 23 categorias de produtos. Já em julho de 1932, a Conferência de Ottawa obrigou os domínios britânicos a conceder preferência aos bens produzidos no Reino Unido. A Alemanha adotou licenciamento de importações e acordos bilaterais em novembro de 1931. Em 1936, cerca de 65% das importações da França estavam sujeitas a cotas.

O comércio internacional passou a operar em bases bilaterais ou regionais, dentro dos impérios existentes. Cotas, licenças e proibições complementaram as tarifas. Na metade da década de 1930, o comércio global funcionava, na prática, por meio de trocas diretas (barter trade). O comércio internacional entrou em colapso (ver Gráfico 5).

Em 2 de março de 1934, o presidente Franklin Roosevelt enviou ao Congresso uma mensagem especial solicitando autorização para firmar Acordos Comerciais Recíprocos com outras nações, com o objetivo de reativar o comércio global. Ele destacou que, em volume de mercadorias, o comércio de 1933 havia sido reduzido a cerca de 30% dos níveis de 1929; em valores monetários, caiu para 35%. “A queda no comércio exterior dos Estados Unidos foi ainda mais acentuada. Nossas exportações em 1933 representaram apenas 52% do volume de 1929, e 32% do valor daquele ano.”

Como consequência da Primeira Guerra Mundial, os Estados Unidos se tornaram o maior credor do mundo. Durante a década de 1920, o Federal Reserve buscou manter a prosperidade global deliberadamente expandindo a base monetária. Entre junho de 1921 e julho de 1929, a oferta total de moeda — incluindo capital de poupança, empréstimos e reservas de seguradoras — cresceu a uma taxa média anual de 7,7%. O objetivo era estimular a atividade econômica diretamente, por meio do crédito barato, e indiretamente, ao incentivar que estrangeiros tomassem empréstimos em Nova York e gastassem os recursos comprando produtos norte-americanos.

O boom de crédito externo teve início em 1921 e terminou no final de 1928. Esses empréstimos permitiram que países europeus mantivessem déficits comerciais persistentes com os EUA. Contudo, quando os Estados Unidos aprovaram a tarifa Smoot-Hawley, as importações norte-americanas desabaram e os déficits comerciais da Europa se agravaram. Diversos países adotaram tarifas "defensivas", tentando gerar superávits comerciais para pagar dívidas, conter a queda nos preços internos e estabilizar suas economias.

Pânicos financeiros

O protecionismo comercial desencadeou uma série de crises financeiras letais. O índice de preços ao produtor de produtos agrícolas caiu acentuadamente após a aprovação da tarifa Smoot-Hawley, em junho de 1930 (ver Gráfico 6). Em outubro, falências bancárias iniciadas nas regiões agrícolas provocaram uma corrida generalizada de clientes para converter depósitos à vista e a prazo em moeda física.

Essa primeira crise bancária da Grande Depressão terminou em dezembro. A economia, inclusive, começou a mostrar sinais de melhora em resposta à forte queda dos juros. A produção industrial teve leve recuperação entre janeiro e abril de 1931 (Gráfico 1).

Infelizmente, uma segunda crise bancária teve início em março, com a retomada da conversão de depósitos em moeda. Esse novo episódio durou quase um ano e incluiu eventos críticos:

-

A falência do Kreditanstalt, maior banco privado da Áustria, em maio;

-

O fechamento dos bancos na Alemanha, nos dias 14 e 15 de julho;

-

A saída do Reino Unido do padrão-ouro, em 21 de setembro;

-

A elevação da taxa de redesconto pelo Fed, em 9 de outubro.

A crise bancária na Europa Central desencadeou uma fuga da libra esterlina, após ativos britânicos de curto prazo serem congelados na Alemanha. O Banco da Inglaterra foi obrigado a abandonar o padrão-ouro quando suas reservas em ouro caíram a níveis insustentáveis (Gráfico 7).

O pânico internacional, então, chegou aos Estados Unidos, que também mantinham créditos de curto prazo congelados na Alemanha. Uma corrida estrangeira contra o dólar levou a uma queda de 15% na reserva oficial de ouro dos EUA entre meados de setembro e o fim de outubro (Gráfico 8). A drenagem de ouro cessou temporariamente em novembro e dezembro, mas voltou no fim do ano e seguiu com interrupções até junho de 1932.

A reação do Federal Reserve foi rápida — e trágica. Em 9 de outubro, o Fed de Nova York elevou a taxa de redesconto de 1,5% para 2,5%, e depois para 3,5% em 16 de outubro (Gráfico 3).

Segundo o economista Milton Friedman, essa foi “a maior alta registrada em tão curto período em toda a história do Sistema, antes ou depois”. Por que o Fed tomou essa decisão? A resposta está na ortodoxia da época: o aumento dos juros era a resposta tradicional para conter a fuga de ouro, conforme o mecanismo do padrão-ouro.

Colapso monetário

A segunda crise bancária começou em março de 1931. O número de falências e retiradas em massa de depósitos cresceu de forma impressionante após o aumento da taxa de redesconto (ver Gráfico 9). No total, entre agosto de 1931 e janeiro de 1932, 1.860 bancos suspenderam suas atividades, com depósitos somados de US$ 1,449 bilhão. Nesse período de seis meses, os depósitos totais caíram em quase cinco vezes o valor depositado nas instituições falidas — representando uma retração de pelo menos 17% no total de depósitos dos bancos ainda operantes.

A busca por segurança foi tão intensa que os rendimentos de títulos do Tesouro com vencimento entre três e seis meses chegaram a ficar negativos em outubro e novembro de 1932. Por outro lado, os rendimentos dos títulos públicos de longo prazo subiram pela primeira vez desde o início da Grande Depressão, pois os bancos, pressionados pela fuga de depósitos, foram forçados a vender ativos.

Um memorando preliminar preparado para a Conferência de Política de Mercado Aberto, em janeiro de 1932, observou que em apenas alguns meses os títulos do Tesouro dos EUA haviam caído 10%, os papéis corporativos de alta qualidade, 20%, e os de menor classificação registraram quedas ainda mais acentuadas.

O Federal Reserve respondeu à crise cortando a taxa de redesconto para 3% em fevereiro de 1932, após tê-la reduzido de 3,5% em janeiro. Em junho, a taxa foi reduzida novamente para 2,5%. Em abril, sob intensa pressão do Congresso, o Fed iniciou compras de ativos em larga escala no mercado aberto.

A atividade econômica começou a dar sinais de recuperação em meados de 1932. O mercado acionário subiu em junho, os preços no atacado avançaram em julho e a produção industrial cresceu em agosto. No entanto, essa recuperação foi interrompida no fim de 1932 pela terceira crise bancária da Grande Depressão. O presidente Hoover foi derrotado nas eleições de novembro, e o período de transição até a posse de Franklin D. Roosevelt, em 4 de março, foi marcado por um vácuo de coordenação política.

Rumores de que o novo governo poderia desvalorizar a moeda provocaram uma corrida contra o dólar e saídas expressivas de ouro nos primeiros meses de 1933. Assim como em outubro de 1931, o Fed respondeu elevando a taxa de redesconto em fevereiro de 1933, de 2,5% para 3,5%.

Uma nova onda de falências bancárias levou diversos estados a decretar feriados bancários. Em 3 de março, aproximadamente metade dos estados havia adotado essa medida. Em 6 de março, o presidente Roosevelt ordenou o fechamento de todos os bancos até 9 de março e suspendeu a conversão de moeda em ouro, bem como os embarques de ouro ao exterior.

Na obra “A Monetary History of the United States, 1867–1960”, publicada em 1963, os economistas Milton Friedman e Anna Schwartz concluíram que o Federal Reserve foi o responsável pela Grande Depressão. Segundo os autores, uma queda inicial e moderada na base monetária entre 1929 e 1930, acompanhada pela retração do crédito, foi agravada por uma onda de falências bancárias no final de 1930. Para eles, o Fed falhou ao não expandir suficientemente a base monetária para fornecer liquidez ao sistema bancário. “A quantidade de dinheiro caiu não porque não houvesse tomadores dispostos — não foi o cavalo que se recusou a beber”, disseram os autores, numa analogia clássica. Em vez disso, acreditam que, ao restringir a oferta de dinheiro, o Fed frustrou a demanda.

Discordamos. O “cavalo” estava doente e não queria beber. Uma vez liberadas as forças deflacionárias pela tarifa Smoot-Hawley, a política monetária perdeu boa parte de sua capacidade de estímulo. Os preços no atacado caíram 9,4% em 1930, 15,5% em 1931 e 11,2% em 1932. Diante de tamanha deflação, o custo real do crédito teria sido proibitivo mesmo que a taxa de redesconto tivesse sido reduzida a zero. Reforçando: a deflação desencadeada pela tarifa Smoot-Hawley neutralizou os efeitos esperados da política monetária sobre a economia.

Cada nova onda de crise bancária ampliava a demanda por reservas excedentes no sistema financeiro, à medida que os bancos buscavam liquidez para enfrentar as retiradas de depósitos (ver Gráfico 10). Em sua obra Federal Reserve Monetary Policy: 1917–1933, publicada em 1966, Elmus Wicker observou: “O apetite por caixa aparentemente se tornou tão intenso que o impacto imediato das compras de ativos no mercado aberto foi apenas satisfazer essa nova demanda, sem provocar expansão do crédito bancário.” O Federal Reserve, portanto, empurrava a corda — expressão que define o cenário de armadilha de liquidez, em que a política monetária perde efetividade.

Poderia acontecer de novo?

Na nossa avaliação, uma repetição da década de 1930 é improvável. Segundo o pesquisador Lou Harris, a opinião pública se mostra ambivalente em relação ao comércio internacional: três em cada quatro americanos dizem valorizar o acesso a produtos estrangeiros de baixo custo — mas o mesmo percentual acredita que a concorrência externa é injusta e prejudica empregos domésticos. No Congresso, muitos parlamentares defendem o livre-comércio, mas acreditam que os outros países não praticam a mesma abertura.

É quase certo que alguma legislação restritiva ao comércio será aprovada ainda neste outono. O sentimento protecionista pode ser forte o bastante para superar um eventual veto presidencial. No entanto, um desastre tarifário como o da era Smoot-Hawley não parece provável.

Além disso, os problemas bancários domésticos e os desafios da dívida externa ainda não se traduziram em pânico financeiro ou colapso monetário. Casos recentes nos estados de Ohio e Maryland, onde ocorreram corridas bancárias em instituições cobertas por seguros privados de depósitos, foram rapidamente contidos mediante exigência de adesão ao seguro federal.

Devedores internacionais resistem a programas de austeridade no estilo do FMI. Contudo, não romperam com suas obrigações e seguem buscando renegociações com os credores.

Caso a pressão deflacionária continue a enfraquecer a atividade econômica, o Federal Reserve deve seguir reduzindo os juros. Diferentemente dos anos 1930, hoje as considerações domésticas tendem a prevalecer sobre os objetivos cambiais na formulação da política monetária. Embora taxas menores não devam provocar um novo ciclo de crescimento robusto, elas podem ajudar a evitar uma recessão mais profunda. Em outras palavras, seguiremos em um cenário intermediário, nem expansão vigorosa nem colapso.

***

Notas

[1] No primeiro semestre de 1982, recebemos mais atenção do que merecíamos — ou desejávamos — ao sugerir que o risco de uma depressão era de 30% caso o Fed mantivesse sua adesão ao chamado “monetarismo automático” (ver “The Cheerful Pessimist”, Forbes, 7 de junho de 1982). Na época, o Fed mantinha os juros elevados porque o agregado monetário M1 crescia em ritmo considerado excessivo. Argumentamos que a depressão na região industrial conhecida como rust belt e a queda na velocidade de circulação da moeda justificavam uma ação agressiva de corte nos juros. O Fed, de fato, adotou uma postura mais flexível no verão daquele ano, após o calote do México. Em junho, já estávamos otimistas com os títulos de renda fixa. E em 16 de agosto, assumimos posição otimista também em ações. Naquela ocasião, o Fed conseguiu evitar uma depressão ao reduzir a taxa de redesconto de 12% para 8,5%, entre julho e dezembro de 1982.

[2] Greg A. Smith, diretor de pesquisa da Prudential-Bache Securities, examinou os paralelos entre o mercado acionário daquela época e o comportamento observado no final dos anos 1920, no estudo “Could 1985 Be The Pivotal Year 1926 Was?”, publicado em 15 de abril de 1985.

[3] Em sua análise sobre as causas da Grande Depressão, o economista Peter Temin sequer menciona a tarifa. O mesmo ocorre com Friedman e Schwartz, que atribuem a culpa ao Federal Reserve. Um dos poucos analistas a destacar a tarifa como elemento central para a eclosão da crise é Saint-Étienne.

[4] O presidente reafirmou seu compromisso com o livre-comércio em 28 de agosto de 1985, ao rejeitar as conclusões da Comissão Internacional de Comércio e se recusar a conceder proteção à indústria calçadista doméstica. Essa decisão provocou reação entre os protecionistas no Congresso, que passaram a tentar anexar seus projetos restritivos de importação a propostas legislativas de difícil veto, como o aumento do teto da dívida ou uma lei orçamentária abrangente.

[5] Em audiência na Comissão de Bancos da Câmara dos Representantes, em 17 de julho de 1985, o presidente do Fed, Paul Volcker, alertou: “A possibilidade de que, em algum momento, o sentimento em relação ao dólar se deteriore de forma acentuada — com consequências abruptas na taxa de câmbio — representa o maior risco potencial ao progresso obtido no combate à inflação. Esses riscos seriam ampliados por uma criação excessiva de moeda e liquidez.”

[6] Entre os setores mais fragilizados atualmente estão têxteis, calçados, agricultura, mineração, petróleo, siderurgia e o mercado imobiliário comercial. Caso a economia dos EUA entre em recessão, as pressões por medidas protecionistas podem se tornar intensas.

[7] Como definiu o economista Joseph Schumpeter, tarifas eram “o remédio caseiro” preferido do Partido Republicano.

[8] Hoje, a Casa Branca tenta conter o avanço protecionista no Congresso por meio do uso da seção de um dispositivo da Lei de Comércio de 1974, que permite sanções como cotas ou embargos a importações consideradas prejudiciais à indústria norte-americana.

[9] Na edição de 23 de junho de 1985 do The New York Times, um anúncio de duas páginas intitulado “Cortes no orçamento agora. Depois, reforma tributária” foi assinado por 600 membros do “Apelo Bipartidário pela Crise Orçamentária” — um verdadeiro Who's Who do sistema financeiro dos EUA. O texto afirmava: “A janela de oportunidade para uma correção fiscal decisiva está quase se fechando… O futuro econômico da nação está em jogo.”

[10] Entre 1925 e 1929, o volume do comércio mundial cresceu 20%. No mesmo período, o índice de preços dos bens comercializados globalmente caiu 12%. Essas tendências divergentes revelam um cenário contínuo de excesso de oferta e competição extrema nos mercados globais. Atualmente, esse excesso global também exerce forte pressão deflacionária sobre a economia e os sistemas financeiros mundiais.

[11] Em 12 de junho de 1934, entrou em vigor o programa de Acordos Comerciais Recíprocos, que concedia ao presidente autoridade para negociar reduções tarifárias com outros países ao longo de três anos. Esse poder foi renovado periodicamente até ser substituído pela Trade Expansion Act de 1962. (Ver Ratner.)

[12] Um desdobramento irônico, considerando que a tarifa originalmente pretendia beneficiar os agricultores.

[13] Diante desse contexto, o presidente Hoover decidiu aumentar os impostos. A proposta era significativa — cerca de um terço do total arrecadado com os tributos existentes, o suficiente para equilibrar o orçamento de 1933. A lei foi sancionada em 6 de junho de 1932. Hoover acreditava que um orçamento equilibrado era necessário para “restabelecer a confiança e, assim, reativar o fluxo de crédito — base essencial da nossa vida econômica”. Havia um consenso de que “finanças sólidas” eram fundamentais para evitar uma elevação ainda maior nas taxas de juros e restaurar a confiança no dólar e nos depósitos bancários. (Ver Stein, pp. 31–38.) Segundo o então presidente da Câmara: “Ao fim do meu discurso, eu disse: Agora, todo homem nesta Casa que acredita na necessidade de uma lei tributária para sustentar o valor do dólar americano, levante-se. Todos os membros se levantaram. Aprovamos a lei, e isso salvou a situação.” (Citado em Yeager, p. 302.)

[14] O The New York Times (NYSE:NYT) descreveu esse aumento como “uma medida perfeitamente normal e usual em tempos de grandes saídas de ouro” — uma observação reveladora sobre o pensamento econômico vigente na época. Ambos os episódios ilustram a obsessão com reservas metálicas e com as precauções tidas como necessárias para manter o padrão-ouro diante da fuga de capitais estrangeiros.