Dólar tem leve baixa ante o real em sessão sem tendência clara no exterior

A parte inicial deste texto destinada ao leitor que já sabe interpretar os indicadores econômicos, nela apresenta-se os resultados da análise econômica das demonstrações contábeis acompanhada de uma contextualização e de uma de interpretação para ajudar os iniciantes. A parte seguinte trata-se de uma breve revisão do tema de análise econômica das demonstrações contábeis acompanhada de explicações sobre ajustes dos dados contábeis para produzir resultados válidos ao mercado.

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

A EMPRESA, RESULTADOS E INTERPRETAÇÃO DOS INDICADORES

A Companhia de Ferro Ligas da Bahia, conhecida como FERBASA, exerce atividades nas áreas de mineração, metalurgia, recursos florestais e energia renovável. Líder em produção de ferroligas e única produtora integrada de ferrocromo das Américas.

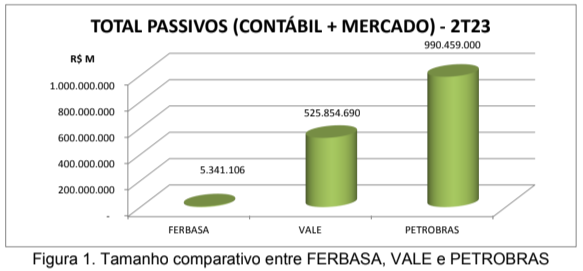

A Ferbasa (BVMF:FESA4) é uma empresa pequena em relação ao mercado, seu montante de credores é equivalente a apenas 1% dos credores da Vale (BVMF:VALE3) S.A. e a 0,5% dos da Petrobras (BVMF:PETR4) (PL a mercado mais outros passivos contábeis), conforme Figura 1, a seguir.

A FERBASA tem recebido muitas referências positivas na imprensa financeira. Aparece em noticias de destaque, junto de outras grandes empresas brasileiras, tais como as manchetes a seguir:

∙ Infomoney: “Data Com”: Ferbasa, Banco do Brasil (BVMF:BBAS3) e XP (BVMF:XPBR31) têm data de corte para dividendos em setembro; veja lista.

∙ Ferbasa (FESA4) aprova distribuição de JCP no valor de R$ 41,8 milhões

∙ Dividendos: As ações para terminar o ano com o bolso cheio.

∙ XP aposta em 3 novas ações para a semana

Mas como diz a sabedoria popular, tamanho não é documento e esse ditado também vale para investimento. O que importa em investimento no mercado de renda variável é a rentabilidade e o risco.

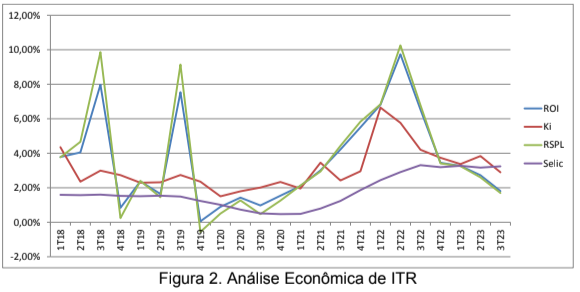

A análise econômica das demonstrações contábeis de 23 trimestres foram plotadas no gráfico da Figura 2. Os dados mostram que a Ferbasa produziu elevadas rentabilidades para seus acionistas (a preço de mercado), isso se revertendo em valorização e em dividendos expressivos.

Em termos de risco de taxa, ou melhor, risco de flutuação de taxas, em somente 4 trimestres dos 23 o retorno sobre o patrimônio líquido a mercado (RSPL-M) foi inferior à Selic. Nesse sentido, pode-se dizer que a empresa é razoavelmente segura em entregar bons resultados em nível que atenda o lucro que se deseja (Ke). O que preocupa é que um dos resultados ruins foi no último trimestre, isso levanta uma dúvida: este resultado ruim é um evento passageiro ou uma tendência nova e permanente? No terceiro trimestre, a Ferbasa não chegou a produzir prejuízo, mas a rentabilidade ficou inferior a Selic pelo segundo trimestre consecutivo, mostrando uma tendência de piora.

Entre todos os trimestres, só um apresentou prejuízo. Os retornos sobre o patrimônio líquido são elevadíssimos, algumas taxas trimestrais anualizadas chegam a 40% ao ano.

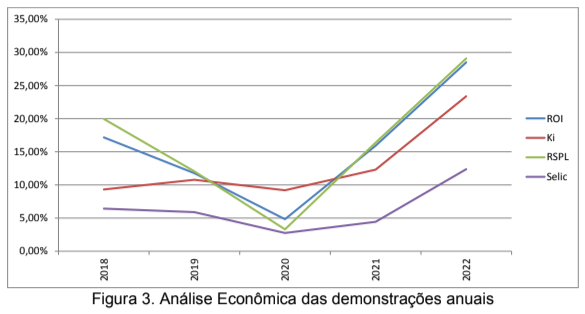

A rentabilidade anual do acionista (RSPL-M), conforme Figura 3 a seguir, variou 3,3% ao ano até 29% a.a.. Com exceção de 2020, todas as rentabilidades foram muito superiores à Selic.

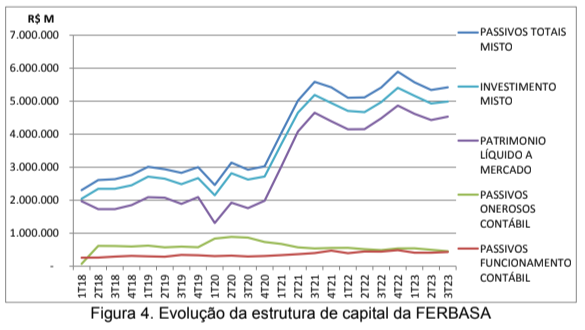

O spread financeiro negativo foi constante em quase toda série, isto é, Ki maior que o ROI. Trata-se de um desalinhamento de taxas em relação Hierarquia de Retornos Esperados (HRE), o que representaria em condições normais um problema de risco de risco financeiro significativo. No entanto, o efeito do spread financeiro negativo foi pequeno devido ao baixo endividamento com credores de renda fixa (passivos onerosos), conforme é mostrado na Figura 4, a seguir.

A estrutura de capital desalavancada, isto é, com poucas dívidas com credores em relação ao montante de patrimônio líquido a mercado (PL-M), resulta numa estrutura aparentemente de baixo risco, isso em termos de risco financeiro de prazos. Destaque-se que neste artigo não se aplicou metodologias de análise de risco de prazo, tais como: capital circulante líquido, liquidez, dependência financeira, NIG, folga financeira, etc, metodologias que não são objetos deste artigo..

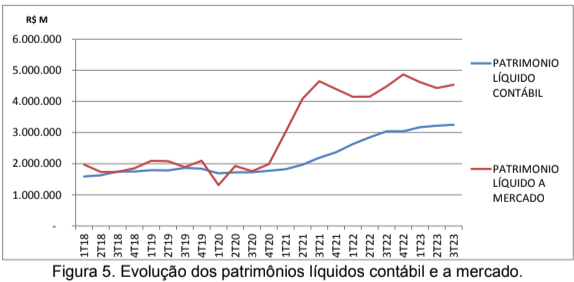

O futuro é cheiro de eventos desconhecidos, a tendência recente mostra uma deterioração da rentabilidade operacional (ROI) e dos acionistas (RSPL). Hoje, o patrimônio líquido a mercado é maior que o patrimônio líquido contábil. Essa situação é sustentável quando a empresa produz RSPL superiores às taxas desejadas pelo mercado (Ke). Convém cautela no investimento, dado que se a tendência de piora se confirmar nos próximos trimestres deverá ocorrer um reajuste de preços para reduzir o patrimônio líquido a mercado.

METODOLOGIA E AJUSTES

A contabilidade é organizada para avaliação de risco de prazos, a estrutura de organização dos ativos por liquidez e passivos por vencimento é para comparar a prazos de compromissos com recebimentos.

Os riscos financeiros de uma entidade são de dois tipos: risco de prazos e risco de taxas. Os indicadores de risco de prazos são os mais divulgados na imprensa financeira. São indicadores que mensuram o risco de liquidez, ou também chamada de folga financeira, tais como: índices de liquidez, CCL, Ebitda, entre outros. O risco de liquidez mede a capacidade de pagamento da entidade, por isso mesmo muito valorizado pelos investidores de renda fixa. Simplificadamente é uma comparação entre um montante a pagar e o montante a receber em um determinado período de tempo.

Os indicadores de desempenho gerados pela análise econômica das demonstrações contábeis são destinados à mensuração do risco de taxas de uma entidade. São eles o retorno sobre o investimento (ROI), o custo dos passivos onerosos (Ki) e o retorno dos acionistas ou retorno sobre o patrimônio líquido (RSPL).

O risco de taxas é muito mal compreendido e é mais chato de calcular, talvez por isso mesmo, seja muito pouco utilizado pela imprensa nas divulgações financeiras de empresas. Para explicar este tipo de risco, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos no passivo, por um custo, para aplica nos ativos do negócio e com isso obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento a taxa de rendimento dos ativos podem superar a taxa dos custos de captação e, em outro momento, essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, quando o retorno do investimento (ativos) fica inferior ao custo de captação (passivos onerosos). A comparação entre rendimento do negócio (ROI) e o custo da dívida onerosa (Ki) é chamada de spread financeiro.

A análise do desempenho econômico é relevante porque gera informações sobre a viabilidade da entidade no longo prazo, isso porque problemas de taxas antecedem a deterioração dos índices de solvência, e seus indicadores são relacionáveis ao planejamento de estratégias operacionais e financeiras para alcançar a sustentabilidade econômica.

Os indicadores econômicos possuem qualidades superiores na interpretação do desempenho de qualquer entidade porque são valores expressos em taxa, comparáveis com taxas de qualquer outra atividade. São taxas líquidas de tributos sobre o lucro, ou seja, retornos reais para o investidor. São comparáveis com taxas de qualquer outro ativo do mercado financeiro e também permite comparar o rendimento do acionista com outras oportunidades de investimento de risco semelhante.

Além disso, a comparação entre os indicadores permite identificar a segurança e a sustentabilidade econômica da entidade verificando se os valores obtidos se encaixam na “HIERARQUIA DOS RETORNOS ESPERADOS”, estrutura de retornos de mais baixo risco, construída em função dos riscos do investidor:

RSPL >= Ke > ROI > Ki > Selic (risk free)

Os dados da FERBASA, plotados no gráfico da Figura 1, mostram que a estrutura de taxas muitas vezes esteve desalinhada com a HRE, mas esse desalinhamento não foi relevante em razão da pequena alavancagem da entidade.

O custo de oportunidade do capital dos credores de renda variável (Ke) é uma das variáveis econômicas mais difíceis se estimar. Ela é um tanto subjetiva, depende da aversão ao risco do investidor e também depende das outras opções no mercado de mesmo risco. A análise econômica das demonstrações contábeis não apura o Ke. Admite-se, simplificadamente, que o Ke deve ser superior à Selic. O quanto deve ser superior à Selic, isso é campo para outras metodologias.

Por último, cabe destacar que a ponderação base volume do custo dos credores de renda fixa (Ki) com o custo de oportunidade do capital dos credores de renda variável (Ke) resulta no WACC (custo médio ponderado de capital), que nada mais é que o ROI meta no planejamento e controle orçamentário e a Taxa Mínima de Atratividade nas avaliações de novos projetos.

PRIMEIRO AJUSTE: substituição do patrimônio líquido contábil pelo patrimônio líquido avaliado a mercado.

A literatura recomenda fazer os cálculos com o valor do patrimônio líquido contábil, mas como o valor contábil pode divergir muito do valor avaliado a mercado, tal como as diferenças entre os valores do patrimônio líquido contábil e o patrimônio líquido avaliado a mercado da FERBASA na Figura 5, na página seguinte, que passaram a existir a partir de 2021.

A importância de fazer os cálculos da análise econômica com dados do patrimônio líquido a mercado (PL-M) é para que o ROI e o retorno sobre o patrimônio líquido (RSPL) representem rendimentos econômicos compatíveis com a métrica dos investidores em bolsa. Neste caso, se usássemos o patrimônio líquido contábil (PL-C), os valores de ROI e RSPL ficariam superestimados, o que poderia causar erro em decisão de investimento.

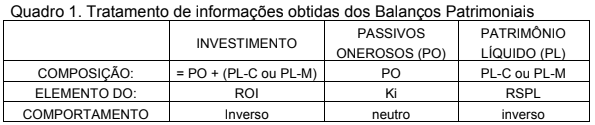

Esta substituição altera os parâmetros de cálculo dos indicadores, conforme a Quadro 1, a seguir:

O Investimento é formado pela soma do patrimônio líquido avaliado a mercado (PL-M) mais os passivos onerosos - contábil (PO-C). O total de passivos é formado pela soma do Investimento com os passivos de funcionamento - contábil (PF-C).

Se o PL-M for maior que o PL-C, a substituição irá diminuir o valor do ROI e do RSPL, apresentando rendimentos compatíveis para os investidores em bolsa da entidade, e vice-versa.

SEGUNDO AJUSTE: utilização de alíquota aparente média em vez das alíquotas aparentes das DREs.

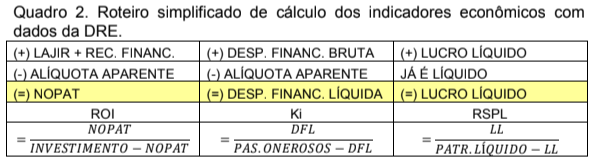

A literatura recomenda utilizar alíquota aparente das DREs individuais nos cálculos dos indicadores econômicos, conforme a Quadro 2 a seguir ilustra. Essa alíquota aparente é obtida pela divisão das despesas de tributos pelo valor do lucro antes dos tributos, ambos valores da DRE.

Neste quadro, uma importante propriedade merece ser destacada:

NOPAT = DESPESA FINANCEIRA LÍQUIDA + LUCRO LÍQUIDO

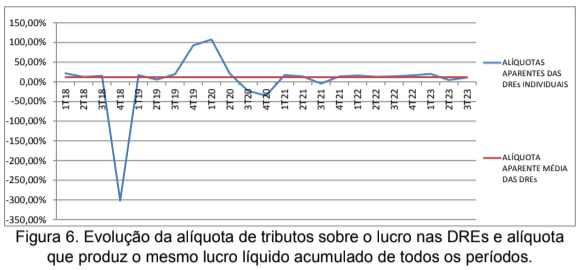

No entanto, em razão de ajustes e benefícios tributários, surgem trimestres nos quais a alíquota é negativa (ex.:4T18), isto é, em vez de haver despesas com tributos sobre o lucro, há receitas, ou são muito elevadas(ex.: 4T19), tal como a Figura 6 apresenta

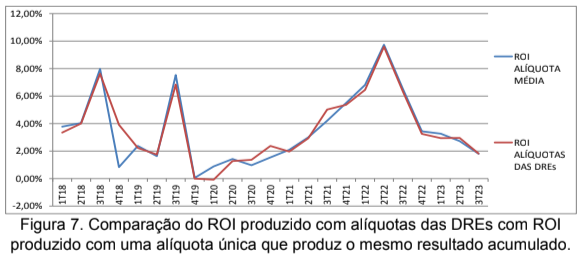

Veja a comparação do ROI calculado com alíquota de cada DRE e pela alíquota média na Figura 7.

Uma observação interessante da Figuras e 7 é verificar que nos períodos recentes, desde 2021, não há ocorrências de alíquotas aparentes distantes da alíquota “média” de 11,83%. Em outras palavras, o efeito da substituição é muito pequeno.

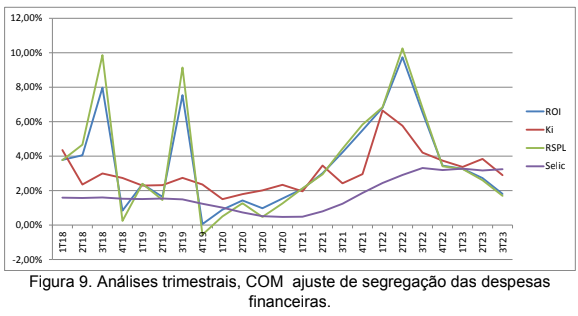

TERCEIRO AJUSTE: Segregação de despesas financeiras em despesas operacionais e financeiras propriamente ditas.

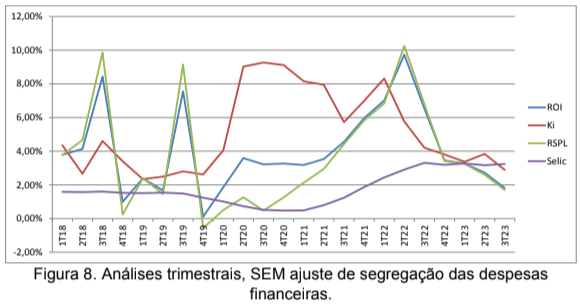

O primeiro gráfico de indicadores (Figura 8) foi feito com as despesa financeira das DREs. Os valores de Ki eram extremamente altas (2T20 a 1T22), custos incompatíveis com as taxas praticadas no mercado de crédito. Algo estava errado.

Em razão dessa incoerência, pesquisou-se se havia divida em moeda estrangeira que gerassem variações cambiais, mas não havia.

Nas notas explicativas foi encontrada a causa das distorções, a seguir:

A Companhia contratou instrumentos financeiros derivativos e não derivativos de vendas de dólar norte-americano (US$) a termo (NDF), Adiantamento de Contrato de Câmbio (ACC) e travas de exportação, conforme mencionado na nota explicativa nº 4.2 e nº 17, para minimizar os riscos envolvendo o impacto da flutuação cambial sobre a conversão dos seus preços de vendas, tanto no mercado externo quanto no mercado doméstico, conforme política interna, aprovada pela Administração. A metodologia de determinação do valor das NDF é feita pela marcação a mercado utilizando taxas referenciais da B3 (BVMF:B3SA3).

O que se verificou foi que grande parte das despesas financeiras eram relativas a derivativos operacionais e deveriam ser segregadas e transferidas para o resultado operacional e ao ROI.

Durante a segregação surgiu um problema adicional, nas Demonstrações Financeiras Padronizadas (DFPs) anuais, obtidas da base de dados da CVM, não havia a segregados das despesas financeiras. O problema foi contornado arbitrando valores de despesas financeiras para os 4ºs trimestres, valores próximos da média dos três primeiros trimestres e os valores segregados das demonstrações anuais (DFP) foram obtidos pela soma dos valores dos quatro trimestres de cada ano.

Com o ajuste, os valores de Ki ficaram mais coerentes com a realidade financeira do mercado, conforme Figura 9, a seguir. Embora ainda haja um e outro trimestres com taxas ainda altas, tais como aconteceu no 1T22 e 2T22, cabe lembrar que dado ao baixo endividamento, o efeito do Ki elevado é pouco expressivo no RSPL.

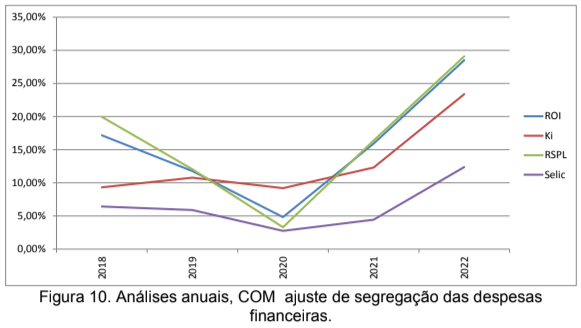

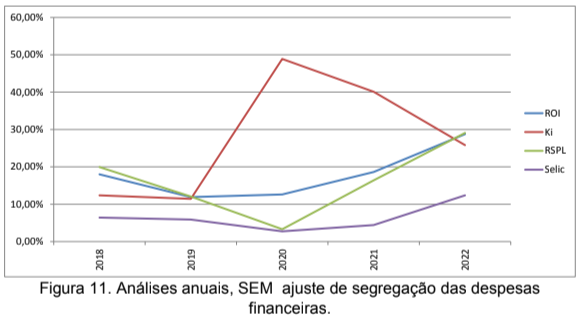

Em termos anuais, o ajuste também produziu resultados mais compatíveis com o mercado, conforme Figuras 10 e 11, a seguir.