Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

O que se chama de empresa ZUMBI são as empresas que são economicamente inviáveis, isto é, deveriam estar mortas, mas continuam vivas em razão de ainda disporem de capital para permanecerem ativas.

BLACK FRIDAY Antecipada: Tenha mais desconto no plano bianual com cupom “investirmelhor”

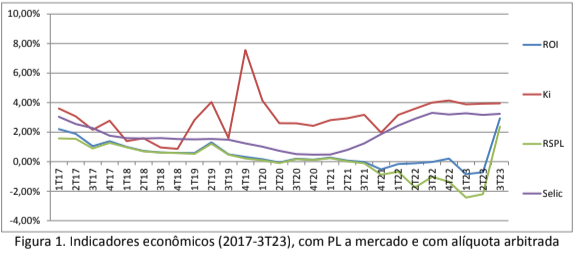

A metodologia da análise econômica das demonstrações contábeis existe justamente para avaliar as condições de viabilidade econômica das empresas, as taxas apuradas indicam que o Magazine Luiza (BVMF:MGLU3) tem um histórico bastante ruim, tal como mostra a Figura 1, a seguir.

O desempenho pode ser dividido em dois períodos, antes e depois de 2020. Antes de 2020, os resultados eram ruins, isto é o RSPL eram inferiores à Selic, mas eram positivos, isto é, gerava se um lucro pequeno, mas era lucro. Após 2020, os RSPL passaram a ser preponderantemente negativos.

O “coração operacional” da empresa também mostra uma contínua perda de capacidade de gerar resultados, o ROI vem declinando e nunca foi capaz de gerar spread positivo com os credores de renda fixa. Isto é, a empresa capta recursos a um custo superior ao rendimento que obtém no investimento em seu negócio.

O último trimestre (3T23) é o único período da série que mostra resultado que foge a tendência, os valores de ROI e de RSPL aumentaram substancialmente. No entanto, esse aumento ainda foi insuficiente para o spread financeiro ficar positivo e o rendimento dos credores de renda variável continuou inferior à Selic e ao rendimento dos credores de renda fixa.

A dúvida que surge é: esse “bom” resultado do último trimestre é uma virada de tendência ou é exceção? Analisando a DRE e as notas explicativas (28 e 21), verifica-se que uma das origens desse resultado positivo foi uma receita chamada de “Outras Receitas Operacionais” no valor de R$ 516,8 milhões, esta formada quase que integralmente por créditos fiscais de PIS e Cofins. Na série histórica, verifica-se que este tipo de receita, nesta magnitude, repete-se no tempo com uma frequência baixa, razão para classifica-la como uma receita não recorrente.

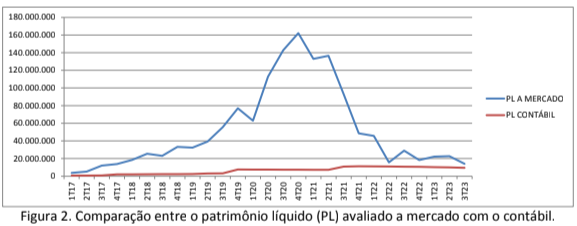

O mercado já vem interpretando essa má situação e ajustes no valor de mercado do patrimônio líquido ocorrem continuamente desde 2020, tal como ilustra a Figura 2, a seguir.

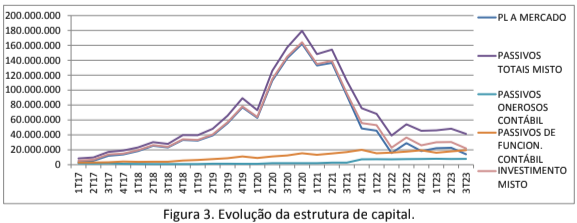

A estrutura de capital do Magazine Luiza, ilustrada na Figura 3, evidencia uma baixa exposição ao risco financeiro de prazo, uma vez que o endividamento com credores de renda fixa (passivos onerosos contábeis) é relativamente pequeno, o que dá algum conforto ao mercado.

Os resultados de análise indicam que a estrutura de taxas está desalinhada com a Hierarquia dos Retornos Desejados (HRD – explicação no artigo FERBASA) por muito tempo e em grande intensidade, o que indica que a entidade apresenta um elevado risco financeiro de taxas. No longo prazo, esse desalinhamento de taxas acabará se transformando numa crise de liquidez, salvo se ajustes operacionais produzam uma substancial melhoria do ROI. Neste sentido, os gestores precisam apresentar um programa de reestruturação do negócio e estabelecer metas de ROI que coloquem as taxas da entidade próximas da HRD, se isso for possível.

A resposta para a pergunta do título desta análise é que os indicadores de desempenho mostram que o Magazine Luiza é sim uma empresa zumbi. Ainda resta algum tempo para reagir e restaurar sua estrutura de taxas que justifique sua existência. Os administradores da empresa precisam apresentar planos e estratégia para reverter essa situação e salvem o que for possível salvar.

Se houver planos e projetos de reestruturação viáveis, ajuda estatal ou do mercado será merecida. Só ajuda, sem reorganização dos negócios, será apenas uma postergação do desfecho ruim, será apenas gastar dinheiro bom em negócio ruim.

Investidores devem estar a se preocupar apenas com qual posição tomar no mercado, mas isso tudo é muito mais do que decisão de investimento. Essa situação é lamentável porque, por

trás dos números, há muito capital humano e financeiro em risco. A missão social da empresa é gerar lucro, é com o lucro das entidades que se constrói a prosperidade da nação. Quando uma empresa fracassa, o país fracassa junto. O lucro é o combustível do motor econômico, sem lucro a sociedade para de prosperar.

DETALHAMENTO DA TÉCNICA

Na literatura, a técnica de análise econômica das demonstrações contábeis é aparentemente fácil de ser executada. As fórmulas são simples e não são muitas. No entanto, como na presente análise, surgem situações que exigem ajustes para que os resultados sejam válidos para gerar uma avaliação razoavelmente segura.

1) Uso PL a mercado

Uma delas é substituir o patrimônio líquido contábil pelo patrimônio líquido avaliado a mercado. Esta substituição é recomendável para que os indicadores reflitam rendimentos para os investidores em bolsa.

2) Uso de alíquota aparente arbitrada

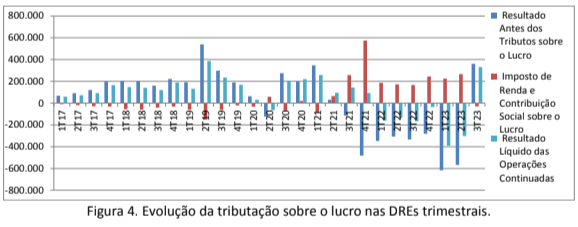

Outro ajuste refere-se à alíquota de tributos sobre o lucro. Os indicadores ROI, Ki e RSPL são todos rendimentos líquidos de tributos sobre o lucro. A literatura indica que a alíquota de tributos que se deve usar nos cálculos desses indicadores deve ser extraída da DRE por meio da divisão das despesas de tributos pelo lucro antes dos tributos (base).

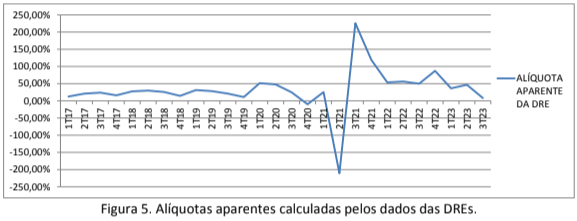

Com muita frequência, os cálculos das alíquotas aparentes geram valores “esquisitos”. No presente caso isso aconteceu com muita frequência. Acontece que empresas no regime de Lucro Real, caso do Magalu, existe o aproveitamento de prejuízos fiscais e outros ajustes relacionados a diferenças entre a contabilidade (regime de competência) e a tributação (regime de caixa). Em razão destes ajustes fiscais, surgem as seguintes situações nas 27 DREs trimestrais, conforme Figura 4, a seguir:

Situação 1 – lucro base (LAIR) positivo e despesa de tributos sobre lucro (16 T)

Situação 2 – prejuízo base (LAIR) e despesa de tributos sobre o lucro (0 T)

Situação 3 – prejuízo base (LAIR) e receita de tributos sobre o lucro (9 T)

Situação 4 – lucro base (LAIR) e receita de tributos sobre o lucro (2 T)

As alíquotas aparentes obtidas das DREs, conforme Figura 5 a seguir, resultaram em valores muito extremos de alíquotas aparentes.

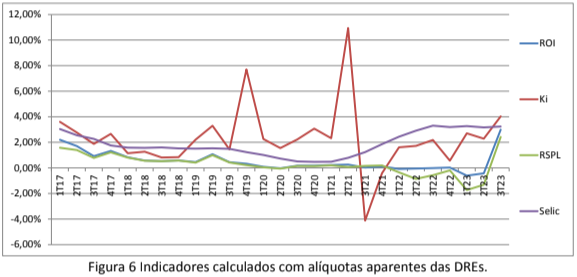

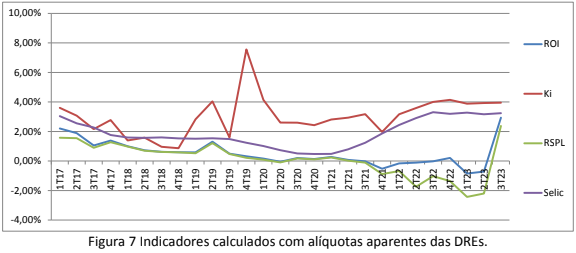

O uso das alíquotas calculadas das DREs geraram distorções nos indicadores, essas alíquotas aumentaram os valores do ROI, do Ki e do RSPL. Esse efeito pode ser visto na comparação dos indicadores calculados com as alíquotas aparentes da DREs da Figura 6 com os indicadores calculados com uma alíquota arbitrada (12,64%, alíquota do primeiro trimestre) da Figura 7, ambas a seguir.

Em oito dos últimos trimestres, o Ki apresentava-se inferior à Selic, isso não era coerente com as informações das notas explicativas das dívidas contratuais do Magazine Luiza. A informação era de que as dívidas eram pactuadas em taxas superiores à Selic.

Em análises anteriores, utilizou-se uma alíquota aparente “equivalente”, ou seja, um valor que lançado em todos os trimestres produziria o mesmo lucro acumulado de todos os trimestres. No presente caso, este método não funcionou porque a alíquota “equivalente” seria de 247% negativo, um valor que distorceria toda a série de indicadores. O uso de uma alíquota arbitrada produziu indicadores mais comparáveis com o mercado, embora produzisse um lucro menor acumulado da série menor que o lucro acumulado calculado com alíquotas das DREs individuais.

Dado o baixo endividamento com credores de renda fixa (passivos onerosos), os valores do ROI e do RSPL quase sempre se mantiveram muito próximos. Em outros termos, o spread financeiro negativo teve pouco efeito no RSPL em razão do baixo endividamento.

Independente do ajuste da alíquota aparente de tributos na DREs, tanto o resultado operacional (ROI) como o rendimento dos credores de renda variável (RSPL) foram sempre inferiores ao desejado, denotando uma situação de contínua destruição de riqueza dos acionistas.

3) Segregação das Despesas Financeiras em próprias (das dívidas) e impróprias (operacionais)

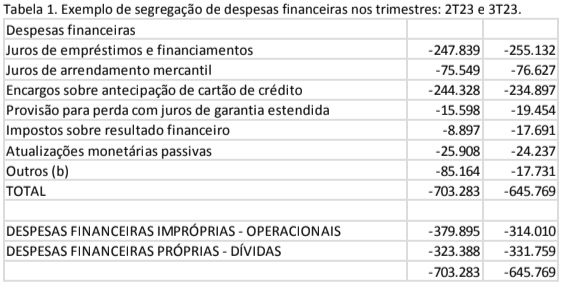

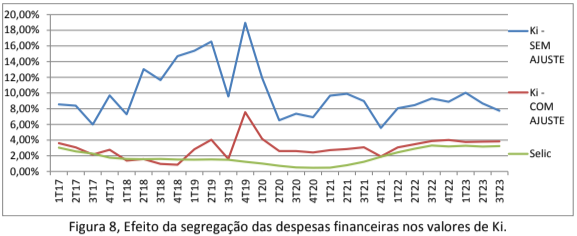

A literatura recomenda sumariamente a calcular o custo das dívidas com os credores de renda fixa, o Ki, dividindo-se o montante de despesas financeiras pelo montante inicial de passivos onerosos. O resultado obtido por este cálculo resultou em taxas de Ki muito elevadas. Esta constatação motivou pesquisar a composição das despesas financeiras, o que evidenciou que havia uma mistura com despesas financeiras que não eram geradas pelos passivos onerosos, mas sim por outras operações. Assim, a solução adotada foi segregar as despesas financeiras em próprias e impróprias, conforme Tabela 1, a seguir.

Por exemplo, o resultado da segregação das despesas operacionais reduziu os valores de Ki para níveis compatíveis com o mercado, conforme Figura 8, a seguir.

Os valores excluidos do cálculo do Ki foram transferidas para o cálculo do ROI.