Oi adia balanço e propõe grupamento de ações na proporção 25:1

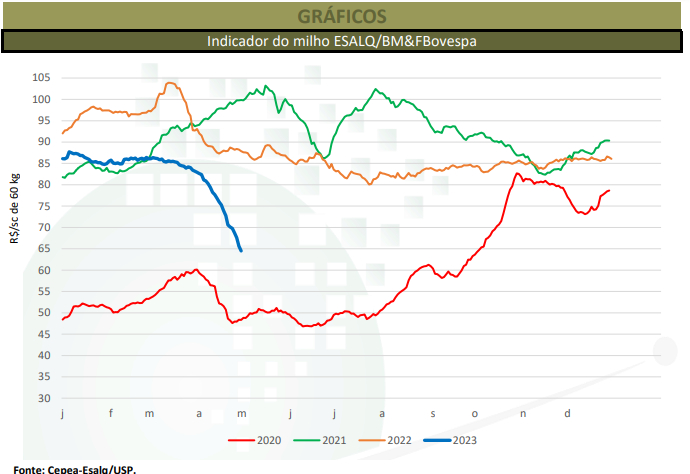

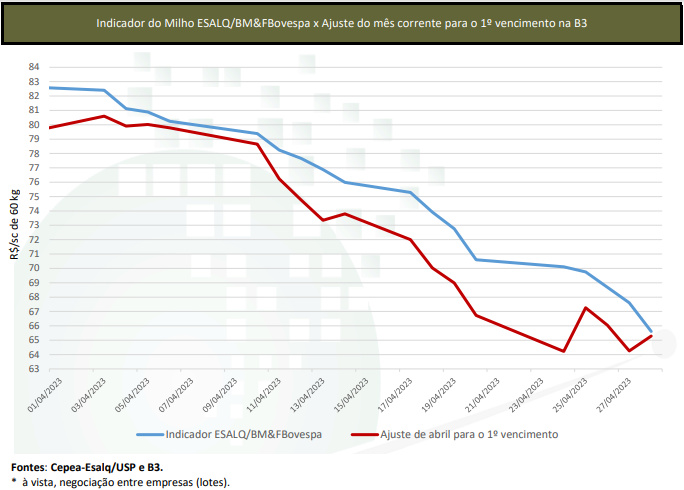

Os preços do milho atravessaram abril em quedas diárias consecutivas. A menor demanda, a melhora no ritmo da colheita da safra verão (que elevou a oferta em todas as regiões) e o desenvolvimento satisfatório da segunda temporada foram os fatores de pressão sobre os valores do cereal. Neste último caso, produtores brasileiros que, no começo do ano, estavam apreensivos com o atraso na semeadura, agora estão mais otimistas com a produção, sobretudo devido às condições climáticas favoráveis. Com isso, no acumulado no mês (31 de março a 28 de abril), os preços de balcão (pago ao produtor) e de lotes (negociações entre empresas) recuaram fortes 22,8% e 18,8%. Especificamente, na região de Campinas (SP), o Indicador ESALQ/BM&FBovespa caiu expressivos de 20% no acumulado de abril fechando a R$ 65,61/saca de 60 kg no dia 28, sendo este o menor patamar desde 6 de outubro de 2020 (quando foi de R$ 65,48/sc). A média do Indicador em abril foi de R$ 74,85/sc, 12% inferior ao de março/23 e a mais baixa desde julho/20 (R$ 70,53/sc), em termos reais (deflacionados pelo IGPDI de mar/23). Na B3 (BVMF:B3SA3), os contratos futuros também recuaram com expressividade, devido à sinalização de um cenário de maior oferta para os próximos meses. Assim, o primeiro vencimento (Mai/23) se desvalorizou 18% no acumulado do mês, fechando a R$ 65,29/saca de 60 kg no dia 28. Os contratos Jul/23 e Set/23 recuaram 20% e 17%, respectivamente, a R$ 63,21/sc e a R$ 64,85/sc.

PORTOS – As negociações nos portos estiveram lentas em abril, e os preços, em queda. Os embarques limitados, tendo em vista a prioridade de envios de soja. As desvalorizações externa e do dólar influenciaram a queda nas cotações. De 31 de março a 28 de abril, os valores caíram 26% em Paranaguá (PR), com a média a R$ 65,99/sc no dia 28. Os patamares registrados no encerramento de abril já estavam inferiores aos dos contratos para entrega no segundo semestre. Quanto aos embarques, de acordo com dados da Secex, saíram dos portos brasileiros apenas 470,80 mil toneladas de milho em abril, bem abaixo das 690,29 mil de toneladas de abril/22.

ESTIMATIVAS – Em relatório divulgado em abril, a Conab elevou a estimativa de colheita nacional da safra 2022/23 em 200 mil toneladas frente às estimativas de março, devido à melhora na produção da safra verão. Agora, a temporada 2022/23 é estimada em 124,87 milhões de toneladas, aumento de 10,4% em relação a 2021/22. Para a safra verão, apesar da redução de 3,2% na área, o aumento de 12% na produtividade fez com que a produção esperada seja de 27,24 milhões de toneladas, 8,8% maior que a do ano anterior. Quanto à segunda safra de 2022/2023, a área nacional deve ser 3,3% maior – ainda conforme dados da Conab – e, com o atual bom andamento, a produtividade nacional está sendo estimada 7,4% acima da obtida no ano anterior, o que levaria a produção para 95,32 milhões de toneladas, 11% maior que a anterior e novo recorde. A terceira safra deve crescer 4,7%, a 2,31 milhões de toneladas. A Conab estima que a demanda interna nesta temporada some 79,31 milhões de toneladas e que as exportações entre fevereiro/23 e janeiro/24 fiquem em 48 milhões de toneladas. Os estoques de passagens ficariam em 7,53 milhões de toneladas, abaixo dos atuais, o que pode limitar maiores desvalorizações em determinados períodos. Em termos mundiais, o USDA (Departamento de Agricultura dos Estados Unidos) indica produção de 1,14 bilhão de toneladas, 6% menor que a temporada anterior, mas a relação estoque/demanda deve ficar em 25,5%, próxima da média dos últimos cinco anos, de 27,7%. O USDA reduziu em 3 milhões de toneladas a estimativa de produção na Argentina e aumentou em 1,8 milhão de toneladas a da Rússia. A demanda se mantém estimada em 1,15 bilhão de toneladas, e, com isso, os estoques de passagens foram apontados em 295,34 milhões de toneladas, 0,4% menores que os do relatório de março e 4% inferiores aos de 2021/22. Os maiores excedentes seguem com a China, Estados Unidos e Brasil.

CAMPO – No Brasil, as chuvas em abril auxiliaram o desenvolvimento das lavouras de segunda safra, que teve a semeadura finalizada na segunda quinzena do mês, conforme dados da Conab. Quanto à colheita da safra verão, até o dia 28, somava 63,6% da área nacional, de acordo com a Conab. No Rio Grande do Sul, os trabalhos de campo estavam lentos. Dados do dia 27 de abril da Emater/RS indicam que a colheita somava 82% da área, mesmo percentual apresentado em 2022. No Paraná, a Seab/Deral relatou que 87% da área de verão havia sido colhida até o dia 24. A Secretaria estima que a produção da primeira safra seja de 3,79 milhões de toneladas, acima do apontado em março e 28% superior ao colhido em 2022. Para a segunda safra, a Seab estima produção de 14,42 milhões de toneladas no Paraná, redução de 272 mil toneladas frente ao relatório de março, mas aumento de 8% em relação à temporada anterior. Nos Estados Unidos, dados do USDA do dia 1º de maio indicam que 26% da safra daquele país foi semeada, contra 13% no mesmo período de 2022 e também 26% na média dos últimos cinco anos. Na Argentina, apesar de os rendimentos seguirem abaixo do potencial produtivo, a Bolsa de Cereais estimou produção de 36 milhões de toneladas; até o dia 27, 17,5% da área argentina havia sido colhida.

INTERNACIONAL – Os preços externos também recuaram na maior parte de abril, pressionados pela demanda enfraquecida. As quedas só não foram tão intensas devido a preocupações com o atraso da semeadura nos Estados Unidos, por conta de previsões de chuvas e de possibilidade de geadas e/ou neve, e a especulações quanto à safra na Argentina. O contrato Mai/23 se desvalorizou 3,7%, fechando a US$ 6,36/bushel (US$ 250,38/t) no dia 28. Os vencimentos de Jul/23 e Set/23 caíram 8%, fechando a US$ 5,85/bushel (US$ 230,30/t) e US$ 5,2875/bushel (US$ 208,16/t).