BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Quando estudamos a história do maior investidor de todos os tempos, Warren Buffett, temos três fases bem distintas: primeiro, a fase inicial de investidor chamada de deep-value, onde ele comprava empresas abaixo do preço de liquidação. Anos depois, ficou claro que ele começou a focar em empresas mais baratas, mas de melhor qualidade. Por fim, veio a fase mais ativista, onde ele comprava o controle das empresas e interferia na gestão.

O primeiro período começa no fim dos anos 50 e se estende até meados dos anos 70. Nessa, a maior influência foi de Benjamin Graham, seu tutor e professor, que fica óbvia se analisarmos os ativos comprados por Buffett. Nesse tempo, seu portfólio era recheado dos famosos “cigar butts” ou, no bom português, guimbas de cigarros. Essa classe de ações é chamada assim pela alusão de você conseguir fumar ainda uma parte de uma guimba de cigarro antes de se jogar fora. Falando propriamente de mercado, seriam as empresas extremamente baratas e esquecidas. Por isso, o foco era comprar empresas abaixo do preço de liquidação.

A segunda etapa se inicia nos anos 70, onde as duas figuras chaves nessa mudança de estilo são o Phillip Fischer, lendário investidor californiano, e o seu parceiro de longa data, Charlie Munger. Esses dois investidores fizeram uma grande mudança no estilo de gestão do Warren Buffett, pois, eles o convenceram de que o preço tem uma importância significativa no longo prazo, mas a qualidade é tão importante quanto. Foi durante esse período que ele disse uma vez: “É muito melhor comprar uma empresa maravilhosa por um preço justo, do que uma empresa justa a um preço maravilhoso”. Nesse período, o Oráculo de Omaha comprou ações da Coca-Cola, American Express, Visa, Gillette, See 's Candies e muitas outras.

A última fase de sua vida como investidor nada mais é que a terceira , mas com a capacidade de comprar o controle das empresas. Nesse período, o foco continua o mesmo, adquirir empresas de qualidade com preços justos e muitas vezes, tomar o comando das companhias ou participações significativas, já que mesmo sem o controle, assim conseguia influenciar a gestão da empresa - esse momento fica evidente a partir do fim dos anos 90.

Ao analisarmos a trajetória, a grande chave da mudança foi o foco na qualidade das empresas, quando o investidor acabou se dedicando às companhias que tinham capacidade de performar muito bem por anos a fio. Esse crescimento deveria vir com margens altas, aumento dos lucros e principalmente com um retorno robusto sobre o capital empregado, ou com um grande Retorno Sobre o Capital Investido (ROIC). Esse indicador, de uma forma simples, nada mais é do que comparar o resultado operacional da empresa (Ebit), descontar o imposto pago e dividir a dívida líquida, mais o patrimônio líquido. Dessa forma, temos a lucratividade da empresa dividido por todo capital alocado, que seriam o patrimônio dos acionistas mais a dívida.

Um ROIC alto seria algo como 18% e 20%, ou seja, a rentabilidade sobre os ativos somados os passivos, nos retornaria 18% ao ano. Se o tesouro nos retornar 13,75%, uma boa empresa pode nos retornar 18% ao ano. Se essa empresa tiver capacidade de realocar esse dinheiro ganho no próprio negócio, teremos um business em que os juros compostos vão fazer o seu papel. Vamos supor que a empresa reinveste todo o seu lucro a essa taxa de rentabilidade no longo prazo, se você não pagou muito caro por essa ação, o seu retorno no investimento será perto do ROIC de longo prazo.

É por esse motivo que o bom velhinho de Omaha focou muito em empresas como essas. Desde então, o foco dele é achar negócios com ROICs altos, que possuem capacidade de reinvestimento no próprio negócio e que, no longo prazo, têm vantagens competitivas que conseguiriam manter essa rentabilidade elevada. Em um dos encontros dos acionistas da Berkshire, Charlie Munger, mostrou um estudo que aponta que, no longo prazo, o retorno das ações investidas de sua holding foram semelhantes ao ROIC da carteira.

Um exemplo clássico relativamente recente, foi a compra das ações da Apple (NASDAQ:AAPL) em 2016. Nesse ano, a empresa negociava a um múltiplo de 14 vezes os lucros, possuía um Ebit de U$ 63 Bilhões, um patrimônio líquido de U$ 128 Bilhões e uma dívida líquida de U$ 19 bilhões, considerando um imposto de 34% da época, você tinha a equação: ROIC = U$ 63 x (1-0,34)/U$ 128 + U$19 = aproximadamente 28% do ROIC. O que significa que a empresa estava a um preço justo, com vantagens competitivas claras e com um ROIC bem alto. Esse exemplo ilustra bem o que foi o investimento da Apple no caso da Berkshire Hathaway (NYSE:BRKa).

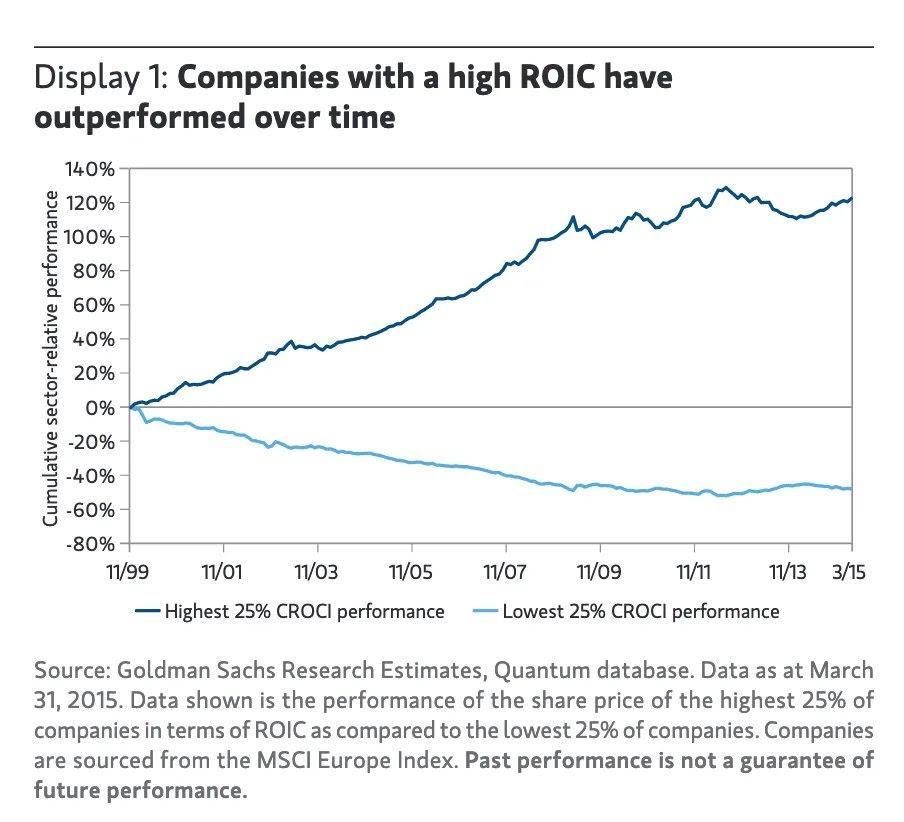

Em um estudo, a Goldman Sachs (NYSE:GS) comprovou um pouco do que tenho comentado, comparando empresas com ROICs altos e ROICs baixos e os seus respectivos retornos.

Fica claro que a rentabilidade do negócio tem um peso muito importante no investimento de longo prazo, claro que o preço é muito importante também. Hoje, com raras exceções, o modelo de alocação de capital do bom velhinho de Omaha é uma mistura de Benjamin Graham com Munger e Philip Fisher. Se no longo prazo, uma empresa continua entregando resultados e sustenta um ROIC alto, talvez seja o grande desafio do investidor focar em qualidade.