Selecionada por nossa IA preditiva, esta elétrica já dispara +15% em 2 meses

O mercado financeiro de renda fixa e de renda variável são fontes de capital importante para financiar as atividades e as expansões dos negócios corporativos com recursos permanentes. O papel dos gestores corporativos é mostrar ao mercado que a entidade tem projetos rentáveis ou pelo menos que um dia no futuro breve serão rentáveis. O propósito dessa comunicação voluntária é atrair investidores que desejem compartilhar esse ganho esperado. É um instrumento de propaganda dos negócios. Até mesmo em entidades em crise, essas comunicações são otimistas, prometem bons retornos futuros aos investidores. O papel do comandante do navio no meio da tempestade é evitar o pânico. Mas esta atitude só é ética quando o próprio capitão acredita na salvação. Quando manifesta aos investidores promessas de que tudo está bem, sabendo que o naufrágio é irreversível, isso cheira fraude (Enron, Americanas (BVMF:AMER3)).

Essas manifestações voluntárias tem grande impacto no mercado. Elas são divulgadas na imprensa financeira, muitas vezes repercutindo em todas as mídias. A imprensa funciona como uma caixa de ressonância das mensagens de interesse das empresas que captam recursos de investidores. Neste ambiente, a informação voluntária das empresas é um forte elemento formador de opinião no mercado de investimento de renda variável.

Nesta análise da RUMO (grupo Cosan (BVMF:CSAN3)), os resultados indicam que a empresa não se encontra uma situação crítica como a ilustrada na situação do navio na tempestade, mas também não é uma situação confortável e sustentável. Mesmo com resultados fracos, um discurso otimista sobre o futuro da empresa predomina na imprensa financeira, vejam as seguintes manchetes:

-

Infomoney: Rumo (RAIL3 (BVMF:RAIL3)) lucra R$ 483 mi no terceiro trimestre 2023, alta anual de 56,1%.

-

Valor Investe: Rumo (RAIL3) reporta alta de 57% no lucro no 3º trimestre, para R$ 480,7 milhões. Companhia registrou aumento de 7,6% na receita líquida, alcançando R$ 3,2 bilhões

-

Expert XP (BVMF:XPBR31): Rumo (RAIL3) – 3T23: Rumo reporta resultado (EBITDA +27% A/A) junto com volumes de outubro (+3% A/A)

-

Expert XP: Rumo (RAIL3): Fizemos um NDR com a Rumo; destaque são positivos. Receita saudável para 2024 garantida, maior foco agora está na execução.

-

Finance News: Rumo (RAIL3) e Banco Pan (BVMF:BPAN4) anunciam recompra de ações

Pelas notícias, a conclusão é que está na hora de comprar. Será que é?

Esse otimismo dos analistas e dos administradores acaba impactando as cotações das ações na bolsa, mesmo que esse otimismo seja fundamentado em opiniões e observações muito pouco precisas sobre o negócio. Na figura 1 a seguir, as cotações dos últimos 5 anos mostram uma forte recuperação nos preços no último ano da RAIL3. Entre a mais baixa cotação (15/07/22) de R$ 15,34 e a atual (4/11/23) de R$ 22,73. A valorização foi de 48% em 16 meses, 2,5% a.m. efetivo de valorização patrimonial, isso sem computar os dividendos.

Figura 1. Cotações da RAIL3 nos últimos 5 anos.

O valor de uma ação, em tese, deve ser a média das expectativas de lucros futuros/caixa na mente dos agentes de mercado. Os preços refletem as expectativas, uma previsão sobre um futuro dependente de eventos envolvidos em incertezas, riscos e complexidade do mundo. As projeções são dependentes de informações. As demonstrações contábeis tratam de informações do passado. O discurso voluntário dos administradores, como instrumento de propaganda, divulgam informações da entidade para o futuro, quase sempre com viés positivo. Uma análise crítica é cotejar a tendência do desempenho passado com as promessas da administração.

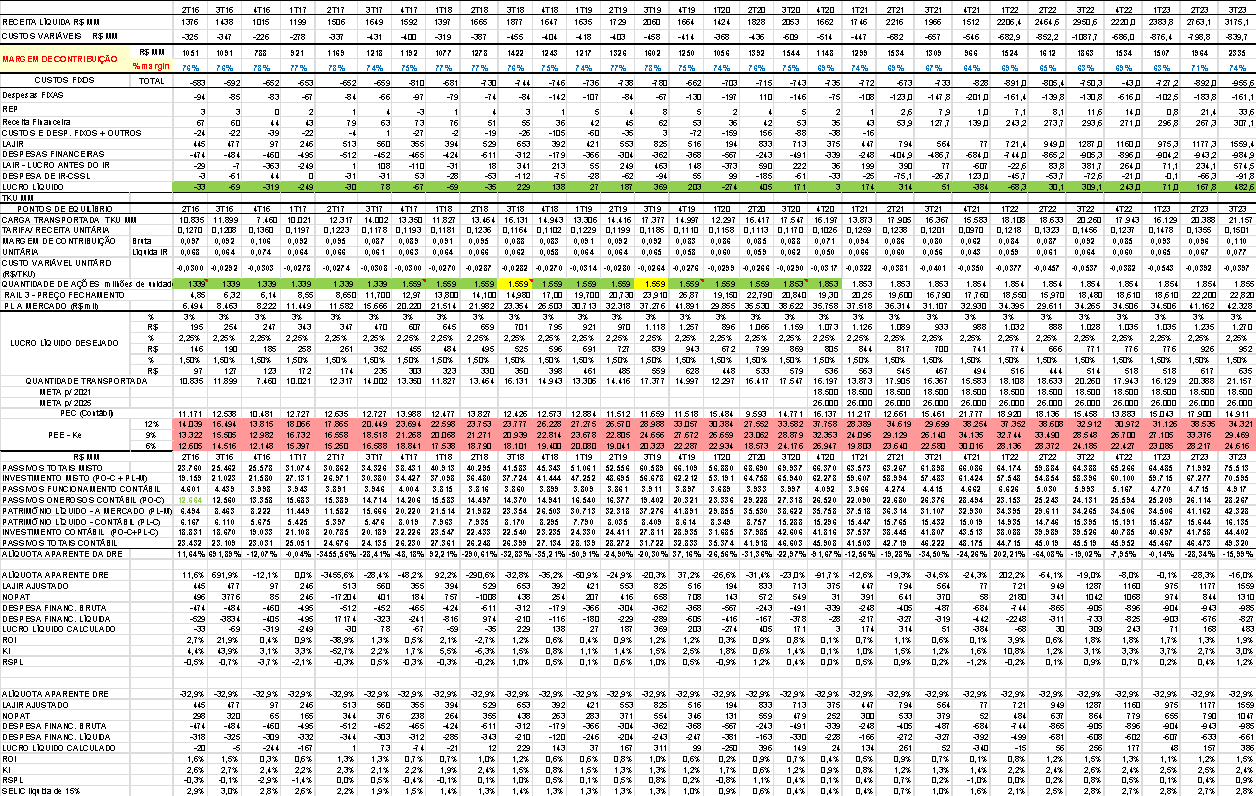

Neste ponto é que se destaca a importância da análise econômica das demonstrações contábeis. Os resultados da análise são índices de desempenho do negócio (ROI), o custo dos credores de renda fixa (Ki) e o rendimento dos credores de renda variável (RSPL). Como todo bom índice, estes são comparáveis com outros investimentos no mercado (por exemplo, a Selic) e são taxas líquidas de tributos sobre o lucro. Quando se avalia uma série histórica longa, também se pode extrair informação sobre a tendência de variações nos índices e sobre o risco (probabilidade) da atividade de produzir resultados ruins.

Segundo item, não menos importante, é que os índices permitem avaliar se a estrutura de taxas da entidade está alinhada à Hierarquia de Retornos Desejados (HRD), isto é, quando o RSPL >= Ke > ROI > Ki > Selic (Risk Free), ou seja é a estrutura de taxas que confere máxima segurança financeira à entidade e geração de valor ao acionista. Desalinhamento das taxas implica problemas, por exemplo, quando ROI

Figurativamente, o ROI mede a força do coração operacional em produzir rendimentos aos credores. O milagre do capitalismo é criar negócios com elevados ROI. Com um coração forte, o negócio não terá restrição de capital, surgirão investidores de todos os cantos para investir em títulos da entidade de renda fixa e de renda variável. Um ROI ruim implica em problema de falta de capital, os credores fogem.

Além da análise econômica, os dados da Rumo permitem fazer estimativas de metas de volume por meio da técnica de pontos de equilíbrio (contábil e econômico), os quais permitem avaliar se as promessas de volume futuro serão capazes de remunerar os credores adequadamente.

RESULTADOS DA ANÁLISE

O gráfico da Figura 2 mostra que o histórico de desempenho econômico da Rumo foi sistematicamente ruim.

Figura 2. Análise econômica do desempenho em taxas.

Algumas observações sobre o gráfico:

-

Em 29 dos 30 trimestres analisados, tanto o ROI como o RSPL foram inferiores ao custo de capital de terceiros (Ki).

-

Mesmo no último trimestre, o lucro de 483 milhões foi insuficiente para remunerar o acionista minimamente, o RSPL foi de apenas 0,9% no trimestre.

-

O spread financeiro continuou negativo, o ROI foi de 1,5% frente ao Ki de 2,4%.

-

A estrutura de taxas está totalmente desalinhada com a “hierarquia dos retornos desejados”, isso aponta para uma situação de alto risco financeiro de taxas.

Nos últimos trimestres, encontrar o Ki inferior à Selic líquida pode parecer estranho porque seria esperado que o rendimento dos credores de renda fixa (Ki) fosse maior que a Selic em razão do risco. Mas isso é só aparente, isso acontece no gráfico porque os indicadores sofreram tratamentos tributários distintos. O Ki é um valor ajustado pela dedutibilidade da despesa financeira da base de tributos, o que gera uma redução do custo com estes credores pela mesma alíquota aparente média da empresa de 32,9%. A Selic foi deduzida de 15%, para representar o rendimento de um investidor de renda fixa no mercado. Se fossem valores brutos, o Ki superaria a Selic.

O valor encontrado de ROI não é isoladamente capaz de estimar a saúde financeira da entidade. Essa saúde é uma medida relativa, para que o coração operacional da entidade seja suficientemente saudável, seu rendimento precisa superar o esforço de capital exigido pelos credores de renda fixa (Ki) e com isso fazer com que a renda variável (RSPL) seja superior ao custo de oportunidade do acionista (Ke > Ki > Selic). Quando o ROI supera o Ki, o RSPL também supera o Ki, permitindo que RSPL alcance ou supere o retorno desejado pelos acionistas (Ke). Isso é o que se pode chamar de “hierarquia dos retornos desejados”, uma ordem de rendimentos que indica uma situação de saúde financeira ótima. Quanto mais fora de ordem forem encontradas essas taxas, mais debilitada será a saúde financeira e maior será o risco financeiro de taxas.

As empresas precisam operar com spread financeiro positivo, isto é, ROI superior ao Ki. Empresas com spread financeiro negativo se fossem bancos, já não existiriam mais. Como se explica essa alta valorização da RUMO quando o desempenho econômico continua sofrível e muito ruim?

Muitas razões podem justificar essa dissociação. A mais plausível é que o preço de mercado é pautado em expectativas de ganhos futuros e as análises econômicas refletem o desempenho do passado. O preço atual seria o valor presente da geração de caixa futura, um exercício de desconto por uma taxa de juros que representa o custo de oportunidade do capital para o risco do negócio.

Preços das ações desproporcionalmente superiores ao desempenho econômico atual significa que há um grande otimismo no preço. Os altos preços e valorização são fundamentados quase que apenas na esperança de um futuro surpreendentemente melhor.

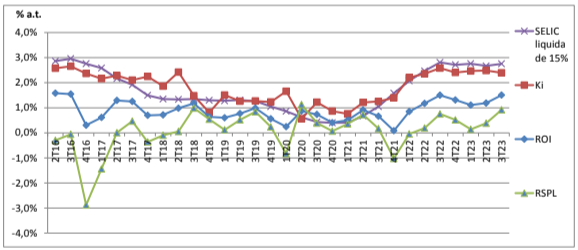

É interessante destacar que toda vez que o valor de mercado aumenta, o efeito sobre o ROI e o RSPL é inverso, isto é, diminuem os rendimentos. Atualmente o valor de mercado das ações é muito superior ao valor contábil, tal como ilustra a Figura 3 a seguir.

Figura 3. Valores de patrimônio líquido contábil e a mercado.

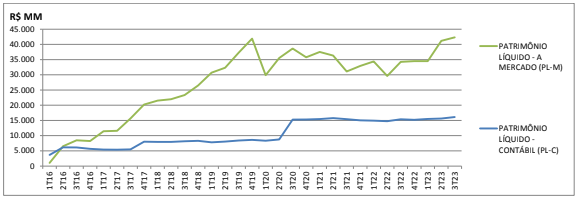

O uso do valor do patrimônio líquido avaliado a mercado (PL-M) é importante para que os rendimentos obtidos na análise reflitam os ganhos dos investidores em bolsa. Esse ajuste é feito substituindo o patrimônio líquido contábil pelo valor de mercado na data do balanço patrimonial, tal como ilustra a Figura 4, a seguir.

Figura 4. Evolução da estrutura de capital na série histórica.

As questões emergentes desta avaliação são: Como justificar uma valorização com desempeno passado tão ruim? Haverá um futuro melhor? Quando acontecerá? Esse futuro brilhante é uma miragem? Um fruto de propaganda? Qual o papel das informações corporativas e dos especialistas nessa precificação?

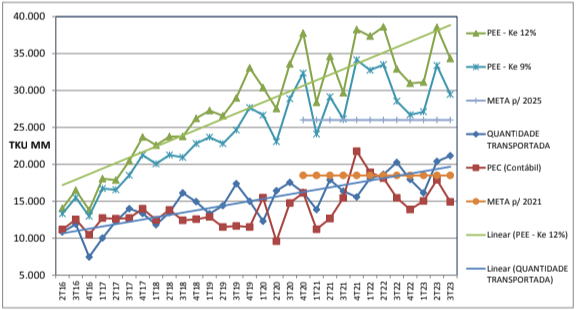

Uma parte dessas dúvidas pode ser respondida pela análise de Pontos de Equilíbrio. Análise cujo resultado é apresentado na figura 5, a seguir.

Figura 5. Série histórica de comparação entre pontos de equilíbrio contábil (PEC = lucro zero); metas da organização para 2021 e 2025 e pontos de equilíbrio econômicos (PEE = Ke de 9% e 12% ao ano).

Nessa análise, após segregar as receitas e despesas pela natureza de fixas e variáveis, calcula-se a margem de contribuição de cada unidade de carga transportada (TKU) e em seguida são estimados os volumes de carga de carga transportada (TKUs) necessários para se atingir rentabilidade determinadas (para PEC o lucro é zero; os PEEs foram calculados para dois valores de Ke, 9% e 12% ao ano sobre o PL-M inicial). Na vida real, o Ke é muito difícil de estimar, e quase sempre são superiores as taxas utilizadas.

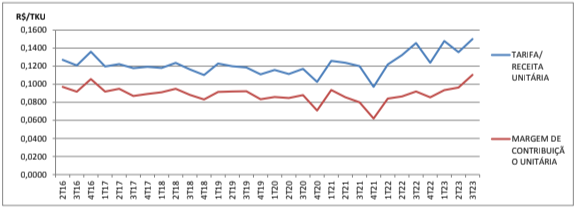

Primeira observação relevante a destacar é que os pontos de equilíbrio não são constantes, eles são crescentes no tempo. Isso acontece porque a entidade continuamente expande seu investimento real em ativos operacionais. A expansão de ativos cria custo fixos adicionais. A segunda observação é que tanto a tarifa unitária como a margem de contribuição unitária ficaram sem aumento por vários anos, e essa tendência foi quebrada nos últimos 5 trimestres, quando se anotou um aumento razoável de tarifa e de margem, algo como 24% a 28%, tal como ilustra figura 6, a seguir.

Figura 6. Série histórica da tarifa média por TKU e da margem de contribuição unitária.

O aumento simultâneo de tarifa e de margem unitárias indica que os custos variáveis não sofreram correção e o aumento de tarifa proporcionou um ganho líquido à operadora.

Esse aumento de tarifa e de margem de contribuição unitária promoveu uma estabilização dos pontos de equilíbrio. De qualquer forma, os volumes atuais ainda estão muito distantes de proporcionar uma rentabilidade satisfatória aos investidores de renda variável.

Os volumes físicos transportados continuam crescendo numa progressão muito lenta. O otimismo na mídia trata de uma expansão rápida de volumes, movimento que já era prometido em vários anos anteriores.

Mantidas as condições atuais, para obter uma rentabilidade igual à Selic (3% a.t.), o volume de carga precisaria quase dobrar, sair dos atuais 21 para 34 MM TKU (93% de crescimento). Se o aumento de produtividade exigir novos investimentos (CAPEX novo), a meta deverá ser corrigida para remunerar esse aumento de capital.

CONCLUSÕES

A administração da RUMO precisa apresentar informações quantitativas de suas metas. Demonstrar qual será a rentabilidade prometida e como e quando isso acontecerá. A valorização das ações ocorrida nos últimos meses não encontra fundamento nos resultados do passado. As promessas antigas de crescimento de volume ainda não apareceram. Talvez os analistas estejam baseando suas projeções numa política mais agressiva de reajuste tarifário, estratégia que consiga promover uma significativa melhoria do desempenho econômico.

Os investidores de renda variável deveriam se preparar para alguma desvalorização no caso de não se concretizar o aumento de volume esperado e/ou a política de reajuste de tarifa encontre um teto no mercado que impeça um repasse do problema da empresa para o usuário.

AJUSTES NO CÁLCULO DOS INDICADORES

Embora a literatura indique que o cálculo dos indicadores de desempenho econômico seja relativamente fácil, na hora de analisar dados reais como da RUMO, surgem necessidades de ajustes para se conseguir gerar indicadores úteis e coerentes com a realidade financeira do mercado.

-

AJUSTE DO PATRIMÔNIO LÍQUIDO A MERCADO

Na hora de analisar das demonstrações contábeis, a recomendação bibliográfica é utilizar o patrimônio líquido contábil. No entanto, como neste caso há grande divergência entre o valor contábil e o valor de mercado do patrimônio líquido e o usuário alvo da informação é o investidor em bolsa, é importante fazer a substituição para que se gere indicadores coerentes para o valor de mercado. Essa substituição já foi feita na geração dos indicadores na parte inicial deste estudo.

No caso da Rumo, tomando o 3T23 como exemplo, o PL-M era de R$ 42,3 bi e o PL-C era de R$ 16,1 bi. Assim, o PL-M foi 163% maior que o PL-C e o montante do investimento avaliado a mercado ficou 59% maior do que o avaliado pelos livros. Por consequência os indicadores a mercado serão muito menores que os calculados com base no PL contábil.

-

AJUSTE DE ALÍQUOTA APARENTE DAS DREs INDIVIDUAIS PARA ALÍQUOTA MÉDIA

Outro ajuste refere-se à alíquota de tributos sobre o lucro. Os indicadores ROI, Ki e RSPL são todos rendimentos líquidos de tributos sobre o lucro. A literatura indica que a alíquota de tributos que se deve usar nos cálculos desses indicadores deve ser extraída da DRE por meio da divisão das despesas de tributos pelo lucro antes dos tributos (base).

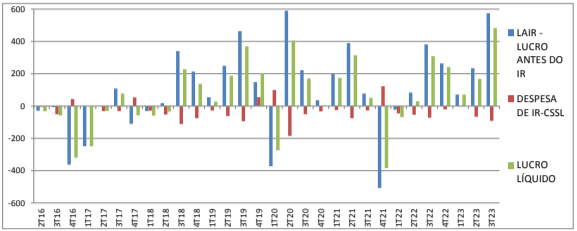

Os cálculos das alíquotas aparentes geram valores “esquisitos”. Acontece que empresas no regime de Lucro Real, caso da Rumo, existe o aproveitamento de prejuízos fiscais e outros ajustes relacionados a diferenças entre a contabilidade (regime de competência) e a tributação (regime de caixa). No presente caso, em 30 trimestres todas as combinações entre base de cálculo e tributação aconteceram, conforme Figura 7.

Figura 7. Série histórica de LAIR (base de cálculo), despesa de tributação e lucro líquido.

A frequência dessa combinação entre LAIR e tributação nos 30 trimestres foi a seguinte:

-

Situação 1 – lucro base (LAIR) e despesa de tributos sobre lucro (20 Trimestres);

-

Situação 2 – prejuízo base (LAIR) e despesa de tributos sobre o lucro (4 Trimestres)

-

Situação 4 – lucro base (LAIR) e receita de tributos sobre o lucro (1 Trimestre)

-

Situação 3 – prejuízo base (LAIR) e receita de tributos sobre o lucro (5 Trimestres)

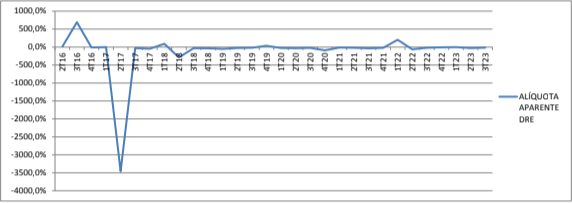

Essas situações economicamente são corretas, mas resultam em taxas aparentes de tributação nas DREs com valores anormais, tal como ilustra a figura 8, a seguir.

Figura 8. Série histórica das taxas aparentes de tributos sobre o lucro das DREs.

Acontece que essas taxas “estranhas” afetam os valores do ROI, Ki e RSPL, gerando rendimentos matematicamente corretos, mas surreais em relação às taxas do mercado.

O ajuste adotado para reduzir essas distorções e ao mesmo tempo não favorecer e nem prejudicar a entidade analisada foi utilizar uma média ponderada das taxas, ou seja, a taxa foi apurada pela divisão da soma de todos os tributos dos 30 trimestres pelo valor da soma de todas as bases (LAIR). Na presente análise, a média ponderada foi de 32,9%. Com essa taxa, o lucro líquido dos 30 trimestres consolidados ficou igual ao lucro líquido acumulado das DREs individuais.

Base de dados dos gráficos: