Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

- Estrategistas profissionais divulgaram seus alvos para o S&P 500 no fim de 2023, e o consenso não é nada bom.

- Com o SPX negociado a quase 18 vezes a previsão de LPA do ano que vem, é difícil dizer que as ações de empresas de grande capitalização nos EUA estejam baratas.

- Os títulos, apesar da atual correlação positiva com as ações, ainda podem ajudar a enfrentar a volatilidade futura do mercado.

Chegou aquela época do ano em Wall Street. Todas as perspectivas macro do “sell-side” estão inundando nossas caixas de entrada. Várias recomendações ponderadas por setor e os preços-alvo do S&P 500 para o fim do ano não valem absolutamente nada (em minha cínica opinião). Embora eu ache a pesquisa do “sell-side” bastante útil para os gráficos e que elas indicam riscos importantes, minha opinião é tão válida quanto a deles no que se refere à direção dos mercados nos próximos meses.

O mais incomum de tudo isso é que, pela primeira vez desde pelo menos 1999, a previsão média dos estrategistas para o S&P 500 no fim do ano seguinte é negativa. Geralmente não vemos tanto pessimismo por parte de Wall Street. A resposta óbvia é descobrir por que as pessoas mais sagazes da indústria veem preços mais baixos pela frente e não os retornos anuais padrão de 8% a 10%.

Previsões apontam para a queda das ações em 2023

Fonte: Bloomberg

Para mim, com o S&P 500 agora negociado a 18 vezes o lucro por ação previsto para 2023 e diante de uma possível contração econômica no primeiro semestre, o valuation está muito alto. Para ser justo, na mínima de 13 de outubro das ações, um múltiplo prospectivo de 16 vezes parecia mais razoável.

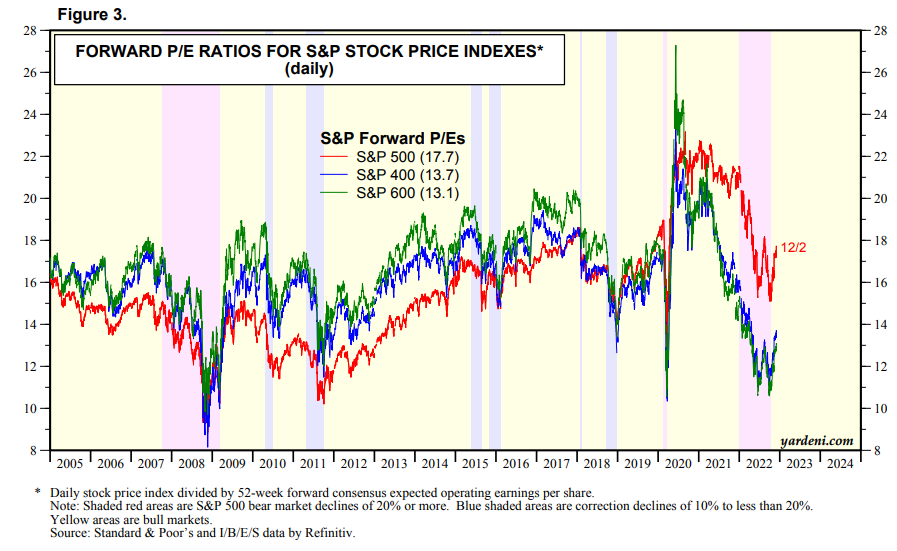

Large Caps estão caras; small e mid caps ainda parecem baratas

Fonte: Yardeni Research

Mesmo naquele momento, contudo, um P/L de 16 não parecia ser tão barato assim, em vista dos títulos corporativos “high-grade” rendendo mais de 5,8%, uma alta de mais de 350 pontos-base em relação ao ano anterior. É importante compreender que a taxa de desconto aplicada aos lucros corporativos futuros é geralmente uma média ponderada do custo de capital que inclui a dívida, o patrimônio e (em menor grau) o rendimento das ações preferenciais.

O rendimento dos títulos corporativos de grau de investimento é um bom indicador da parcela de dívida em muitos casos. Portanto, pela matemática básica, ao descontar os fluxos de caixa futuros, as ações de empresas de grande capitalização dos EUA, com um P/L de 18, não me parecem ser uma grande pechincha, em vista das taxas dos títulos de dívida corporativa de médio prazo ainda acima de 5%.

O que também gera preocupação no front dos investimentos para o próximo ano é o fato de que os títulos não servem mais de “hedge” para as ações. Por cerca de 25 anos, os movimentos dos títulos compensavam os das ações, ajudando a reduzir a volatilidade geral do clássico portfólio de 60/40 ações/títulos. Nos últimos trimestres, no entanto, essa correlação virou positiva.

Ainda assim, mesmo diante dessa correlação positiva entre ações e treasuries, acredito que os investidores não devem abrir mão dos títulos. Considere o seguinte: se a sua alocação em ações tiver uma queda de 20% no próximo ano e sua carteira de renda fixa cair apenas 1%, a correlação continuará positiva, mas os títulos não deixaram de ajudá-lo a enfrentar a tempestade no mercado. Com rendimentos reais positivos na estrutura a termo das treasuries, considero que eles ainda tenham um lugar na carteira de investidores mais conscientes em relação ao risco.

Ações e títulos movendo-se juntos em 2022

Fonte: Bank of America Global Research

Conclusão

Mesmo de valor questionável, concordo com as previsões pessimistas de Wall Street em relação ao alvo do S&P 500 no fim de 2023. Mas isso ainda representa uma oportunidade. Os títulos devem oferecer melhores retornos reais e se virmos uma recuperação dos resultados em 2024, os próximos 12 meses devem apresentar alguns bons pontos de entrada para investidores de longo prazo.

Aviso: Mike Zaccardi não possui qualquer instrumento financeiro mencionado neste artigo.