Trump vai impor tarifa de 100% sobre a China a partir de 1º de novembro

- O excesso de oferta de petróleo criado pela pandemia de Covid-19 acabou, e os estoques globais do produto atingiram a extremidade inferior da sua faixa histórica.

- O crescimento da oferta de petróleo continua fragilizado pela escassez de capital, não apenas nos EUA, mas em todo o mundo.

- Diante da projeção de que a demanda petrolífera atingirá novas máximas recordes em 2022, o caminho para o petróleo a US$100 está traçado, com um crescente risco de cauda de preços maiores.

- O setor de energia oferece uma rara oportunidade de valor em um mercado acionário sobrevalorizado de forma geral, além de oferecer proteção contra a inflação.

O atual mercado acionário apresenta um grande dilema aos investidores.

Diante de valuations inflados e próximos das máximas históricas, o principal índice de ações dos EUA, o S&P 500, oferece retornos futuros baixos ou negativos:

Ao mesmo tempo, com a inflação rondando as máximas de 40 anos, ter dinheiro em numerário é garantia de prejuízo em vista da sua perda de poder aquisitivo. O setor de energia representa o único segmento promissor em termos de valor, além de proteger contra a inflação, em um mercado acionário sobrevalorizado e perigoso.

A oportunidade se torna ainda mais atraente se você acreditar na perspectiva de preços mais altos para o petróleo e o gás natural.

Uma rara oportunidade de valor no mercado atual

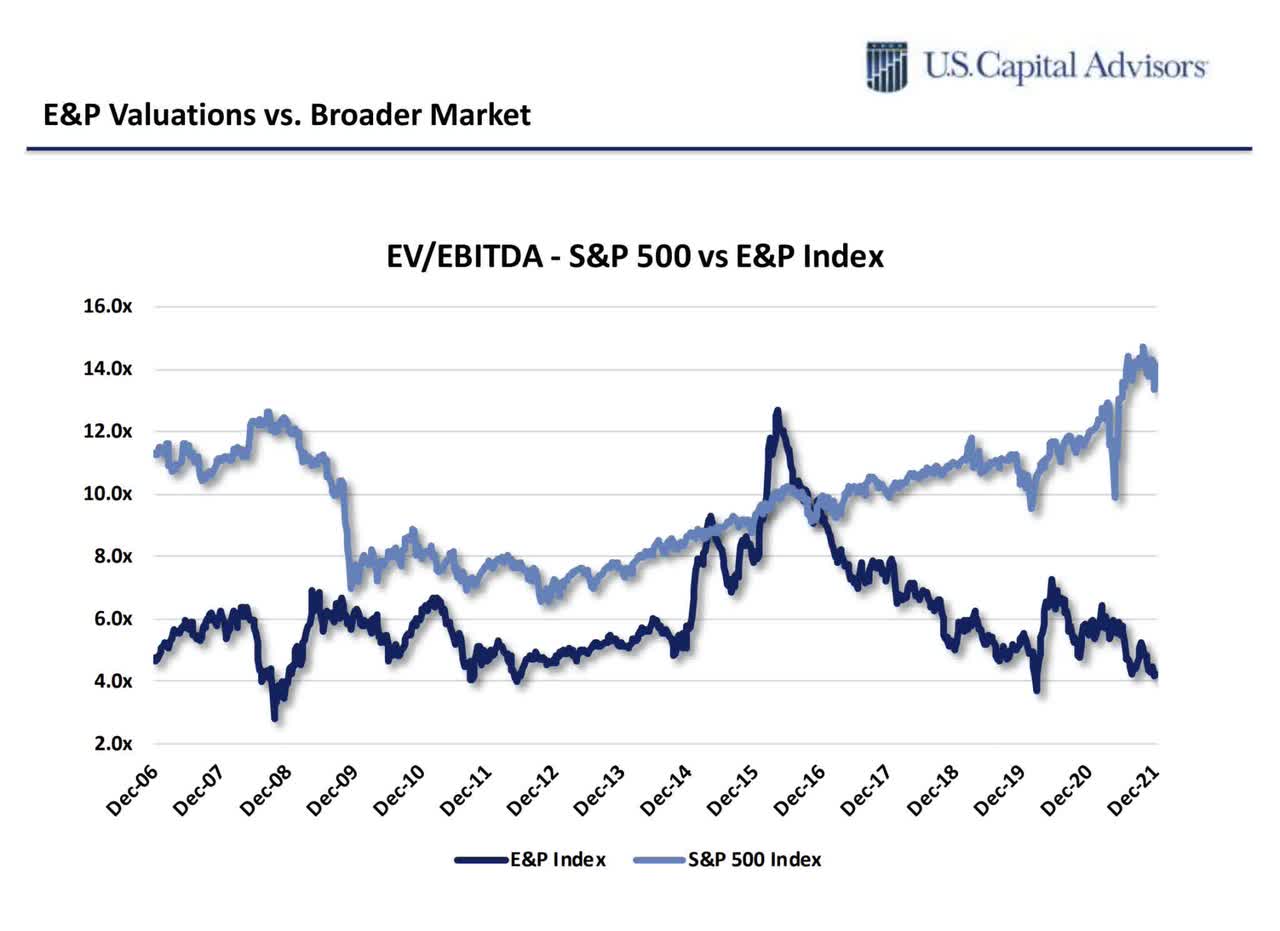

Não importa se estamos falando de empresas de exploração e produção, refinarias ou operadoras midstream (armazenamento, transporte e processamento), é possível encontrar fluxos de caixa livre de dois dígitos em todo o setor, considerando as principais ações de energia da América do Norte. O gráfico abaixo mostra a dimensão da disparidade dos valuations atualmente existente no segmento de exploração e produção, comparado com o S&P 500:

Para dar um exemplo no segmento midstream, recentemente ressaltei minha visão otimista em relação à empresa de armazenamento, transporte e processamento Enterprise Products Partners (NYSE:EPD). No artigo, expliquei como a Enterprise poderia oferecer aos investidores um retorno composto de 15% em cenários conservadores, com potenciais retornos anuais da ordem de 20-30% no cenário mais otimista. A maior parte dessa tese fundamenta-se na perspectiva de rendimento crescente com as distribuições da Enterprise aos investidores.

Na semana passada, a gerência da Enterprise anunciou que aumentaria suas distribuições trimestrais em 3,3%. A empresa pagará agora US$1,86 por ação ao ano aos investidores, somando 24 anos de aumentos consecutivos nas distribuições, e minha expectativa é que essa tendência continue nos próximos anos. A gerência também aproveitou o preço deprimido dos seus papéis no quarto trimestre para recomprar US$125 milhões em units ordinárias.

Em suma, a tese de alta continua intacta, e o Sr. Mercado está começando a notar, já que as units da EPD já subiram 10% somente nas últimas duas semanas.

No longo prazo, a Enterprise continua sendo minha ação de energia “para ter uma noite tranquila de sono”. Independente da direção dos preços do petróleo e do gás, a empresa provavelmente continuará aumentando seus fluxos de caixa e recompensando os investidores com distribuições crescentes.

Mas o fato é o seguinte...

Se o barril de petróleo atingir US$100, você pode ter muito mais do que “uma noite tranquila de sono”. Nesse cenário, as empresas com exposição mais direta ao preço da commodity podem oferecer um upside ainda maior. Estou falando especificamente do setor de exploração e produção (E&P).

Hoje é possível encontrar blue chips desse segmento com retornos de fluxo de caixa bastante atraentes, mesmo considerando que os preços do petróleo continuem estáveis ou registrem leve queda. Essas empresas também gozam de considerável alavancagem em caso de preços mais altos para o petróleo, dando aos investidores excelente proteção contra a inflação.

Como o petróleo pode atingir US$100?

Começando pelo lado da equação referente aos estoques, o excesso de oferta global criado pela pandemia de Covid-19 oficialmente acabou. Hoje, os estoques mundiais de petróleo estão perto do fundo das suas faixas históricas. Olhando adiante, a EIA, agência de informações energéticas dos EUA, projeta que os estoques mundiais continuarão deprimidos ao longo de todo o ano de 2022:

Cabe notar que, quando essa previsão foi feita no início de dezembro, a EIA considerou o possível impacto da variante ômicron da Covid-19 na demanda, dizendo o seguinte:

Os possíveis efeitos da disseminação dessa variante (ômicron) são incertos, o que introduz riscos de queda na previsão de consumo global de petróleo.

Com o benefício de um mês a mais de novos dados, agora sabemos que a variante ômicron falhou em causar um grande impacto na demanda mundial de petróleo. Ao mesmo tempo, é possível que a ômicron crie um potencial upside.

Evidentemente, uma advertência antes de continuar: não sou virologista. Portanto, encare minhas observações sobre a Covid com bastante cautela. Dito isso, apresento uma hipótese que me parece bastante plausível...

Ômicron pode marcar o início do fim das restrições econômicas da Covid-19

Historicamente, não é incomum que as pandemias virais terminem com a predominância de uma forma mais branda do vírus. Especificamente, é necessário que surja uma variante mais transmissível, porém com sintomas menos graves. Evidências preliminares indicam que a ômicron pode satisfazer esses requisitos.

Primeiramente, sabemos que a variante ômicron é altamente transmissível e se tornou a cepa predominante em diversas regiões, representando 95% de todos os casos de Covid-19 nos EUA. Ao mesmo tempo, sem subestimar a gravidade do vírus, tudo leva a crer que a ômicron é uma forma mais branda da Covid. Podemos constatar isso com base no fato de que os números de casos da doença explodiram e atingiram máximas recordes em países como os EUA, enquanto as taxas de mortalidade e hospitalizações continuaram bem abaixo dos picos.

Da maneira como eu vejo, a crescente predominância de uma cepa mais branda do vírus é exatamente a razão para o fim da gripe espanhola. Se ocorrer de a ômicron produzir esse mesmo resultado, sem dúvida teríamos uma enorme surpresa altista para a demanda de petróleo em 2022.

Mesmo que não ocorra isso, os dados mostram que o mundo está aprendendo a lidar cada vez mais com a Covid-19. Os padrões econômicos e de viagens estão aos poucos retornando ao normal em todo o mundo, inclusive com uma robusta recuperação das viagens aéreas, setor-chave que ficou para trás durante toda a pandemia. Essa é a razão pela qual as estimativas atuais das principais agências de previsão, inclusive as da EIA, estão projetando novas máximas recordes na demanda mundial de petróleo em 2022.

Além disso, as coisas parecem ainda melhores no lado da equação referente à oferta.

Oferta mundial de petróleo: perspectiva mais altista em mais de uma década

A realidade pura e simples é que a produção de petróleo precisa de capital. E o investimento de capital no desenvolvimento de combustíveis fósseis encontra-se em níveis perigosamente baixos há dois anos:

Depois de mais de uma década de excesso de oferta de petróleo, o mundo ficou mais acostumado com o risco de excesso de produção no mercado petrolífero. No entanto, como o investimento em petróleo está atingindo seus menores patamares da última década, a escassez da capital está preparando o terreno para possíveis choques de oferta, como principal risco de cauda daqui para frente.

Podemos ver claras evidências de deterioração de capital em todas as partes, inclusive no mercado de shale oil americano. Apesar de o petróleo ter atingido a máxima de US$85 por barril nos EUA em 2021, a produção americana continuou 1,5 milhão de barris por dia abaixo das máximas pré-Covid. Trata-se de uma virada de 180 graus em relação à era do boom do shale oil, quando o barril a US$60 era suficiente para incentivar novas máximas na produção americana.

Todos os sinais apontam que haverá maior restrição de capital ao shale em 2022, a julgar pelos atuais números de sondas em operação e planos de dispêndio de capital das principais E&P americanas.

Evidentemente, a história a respeito da deterioração de capital do shale tem sido bastante coberta. O que se tem discutido menos é a retração de investimentos que também está ocorrendo entre os principais produtores da Opep+, em especial a Arábia Saudita. O gráfico abaixo mostra que o número de sondas sauditas em operação atingiu seu menor nível em mais de 13 anos:

Ao mesmo tempo, crescem os rumores de que a Rússia, terceira maior produtora de petróleo do mundo, também esteja atingindo seu limite de produção, conforme sugere uma reportagem recente da Bloomberg:

A Rússia não conseguiu aumentar sua produção petrolífera no mês passado, apesar do generoso aumento das cotas no âmbito do acordo com a Opep+, indicando que o país já empregou toda a sua atual capacidade de produção disponível.

Portanto, mesmo que a Opep+ continue sua trajetória de aumento de produção, incluindo o recente anúncio de oferta de mais 400.000 barris/dia a partir de fevereiro, a grande questão continua: qual é a capacidade ociosa existente hoje no mundo para atender aos níveis recordes de demanda neste e nos próximos anos?

Considere ainda a possibilidade de um distúrbio geopolítico em uma das principais regiões produtoras, como os recentes tumultos no Cazaquistão, e o barril a US$100 pode ser apenas o início da próxima pernada de alta nos preços.

Por fim, existe ainda um precedente macroeconômico para uma visão altista do mercado de energia em 2022.

Último ciclo de expansão a favor das commodities, como o petróleo

A história mostra que as commodities – e seu segmento de energia em particular – registram seus melhores retornos no fim do ciclo de expansão econômica.

Para respaldar essa ideia de expansão de fim de ciclo nos EUA temos a curva de juros dos treasuries (títulos públicos americanos). Especialmente o spread entre as notas de 2 e 10 anos. Esse spread se inverteu, isto é, ficou negativo, antes de todas as grandes recessões do pós-guerra. A compressão da curva de juros começou a emitir sinais de alerta em 2021, embora ainda exista certo caminho a ser percorrido até que ocorra sua inversão:

Fonte: Ross Report, com dados de St Louis Fed

Considere dois dos mais recentes estudos de caso econômico...

Durante a bolha do setor residencial, os preços dos imóveis atingiram o pico e começaram a cair em 2006. No entanto, esse foi apenas o início de um rali parabólico no petróleo. Partindo do já elevado preço de US$50 por barril em janeiro de 2007, os preços do petróleo dispararam por mais 18 meses antes de atingirem a máxima histórica de US$147 em julho de 2008.

A disparada da inflação, causada sobretudo pelos preços maiores de energia, acabou ajudando a estourar a bolha imobiliária. O aumento da inflação que ajudou a estourar a bolha de ativos em 2008 pode servir de referência útil para o que podemos esperar dos mercados financeiros mais amplos em 2022 e nos próximos anos.

Mas eu acredito que a analogia muito mais relevante para o mercado atual é o estágio final da bolha das empresas “ponto com”. Durante o derretimento final do índice Nasdaq em 1999, o barril de petróleo disparou de US$12 em janeiro daquele ano para a máxima de US$37 em outubro de 2000.

Vale ressaltar que o petróleo continuou ganhando terreno nos meses posteriores ao pico dos preços das ações. E mesmo com o estouro da bolha “ponto com”, o petróleo se estabilizou em uma máxima inferior, antes de registrar uma das maiores corridas de alta de todos os tempos nos anos subsequentes.

Foi o baixo investimento dos anos 1990 que desencadeou o “Superciclo das Commodities” no início dos anos 2000. Durante a euforia "ponto com", simplesmente havia mais dinheiro a ser feito especulando nas ações de tecnologia que estavam voando alto. Portanto, as commodities foram, em sua grande maioria, ignoradas pela comunidade de investimento.

Soa familiar?

Em razão da dimensão da deterioração de capital energético atualmente e tendo como pano de fundo a euforia com o mercado acionário mais amplo dos EUA, o episódio da bolha “ponto com” serve de referência útil para o que esperar quando houver uma virada do ciclo atual. Acredito que o setor de energia, especificamente, possa registrar certo grau de estabilidade, mesmo que haja a implosão do atual boom do mercado acionário.

ETFs relevantes:

- United States Oil Fund, LP (NYSE:USO)

- Energy Select Sector SPDR® Fund (NYSE:XLE)

- SPDR® S&P Oil & Gas Exploration & Production ETF (NYSE:XOP)