Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

O S&P 500 testou recentemente a região dos 4.200 pontos, depois de se recuperar das mínimas do fim de 2022.

Diante da possibilidade de que o Federal Reserve realize sua última alta de juros em maio e do fato de que a economia dos EUA evitou até o momento uma recessão, os investidores estão se defrontando com uma questão-chave:

Será que estamos diante de um novo bull market ou se trata apenas de um longo rali em um bear market?

Com frequência, os investidores encaram o preço do S&P 500 como um indicador do sentimento de risco no curto prazo.

Para um investidor macro, no entanto, a compra de ações requer uma visão do fluxo de caixa (retornos) que a companhia entregará no futuro e o preço (valuation) considerado razoável para pagar.

Portanto, vamos começar com as perspectivas de lucro por ação (LPA) em 2023 e nos próximos anos.

Como mostra a tabela da Earnings Whispers desta semana, empresas que valem mais de US$ 10 trilhões divulgarão seus resultados.

O grande destaque virá na semana que vem, quando a Apple (NASDAQ:AAPL) apresentará seu balanço na quinta-feira, seguido dos dados do mercado de trabalho norte-americano na sexta-feira.

Até agora, cerca de 25% das empresas do S&P 500 já divulgaram seus resultados, sendo que 68% ficaram acima do consenso: um número forte, certo?

Durante minha carreira no setor bancário, aprendi que devemos considerar o consenso dos analistas com um pouco de ceticismo, direcionando a atenção ao que realmente importa: os lucros estão aumentando? Em que ritmo? E qual é a amplitude do movimento positivo/negativo?

As ações têm sido um “carry trade” negativo desde meados de 2022 e a tendência é que continuem assim.

Permita-me explicar o que quero dizer.

O gráfico à esquerda mostra o lucro por ação anual realizado pelo S&P 500: atualmente está em US$ 223.

Desde meados de 2022, houve uma clara estagnação no crescimento dos lucros ao redor da região de US$ 220, e a expectativa para o crescimento do LPA nos próximos 12 meses recuou de US$ 240 para US$ 225.

Em outras palavras, os investidores que compraram ações desde meados de 2022:

- Visavam um crescimento de 8-10% no LPA em 12 meses e viram essas expectativas serem frustradas, com um recuo para quase 0%;

- Não viram qualquer crescimento no LPA em quase um ano.

Ao investir em ações, os investidores esperam um fluxo futuro de retornos crescentes acima do consenso do mercado.

Quando os fluxos de caixa reais são fortes e acima do consenso do mercado, as ações são um “carry trade" positivo, pois os investidores são generosamente pagos para permanecer no mercado de ações.

Desde o ano passado, ocorreu o cenário inverso: os ganhos realizados foram fracos e as expectativas de crescimento futuro do LPA caíram.

Como as taxas livres de risco agora estão na região dos 5%, as ações seguem como um “carry trade” negativo.

No entanto, os carry trades negativos ainda podem fazer você ganhar dinheiro. Como?

Expansão dos valuations, ou pessoas dispostas a pagar mais para entrar no mercado.

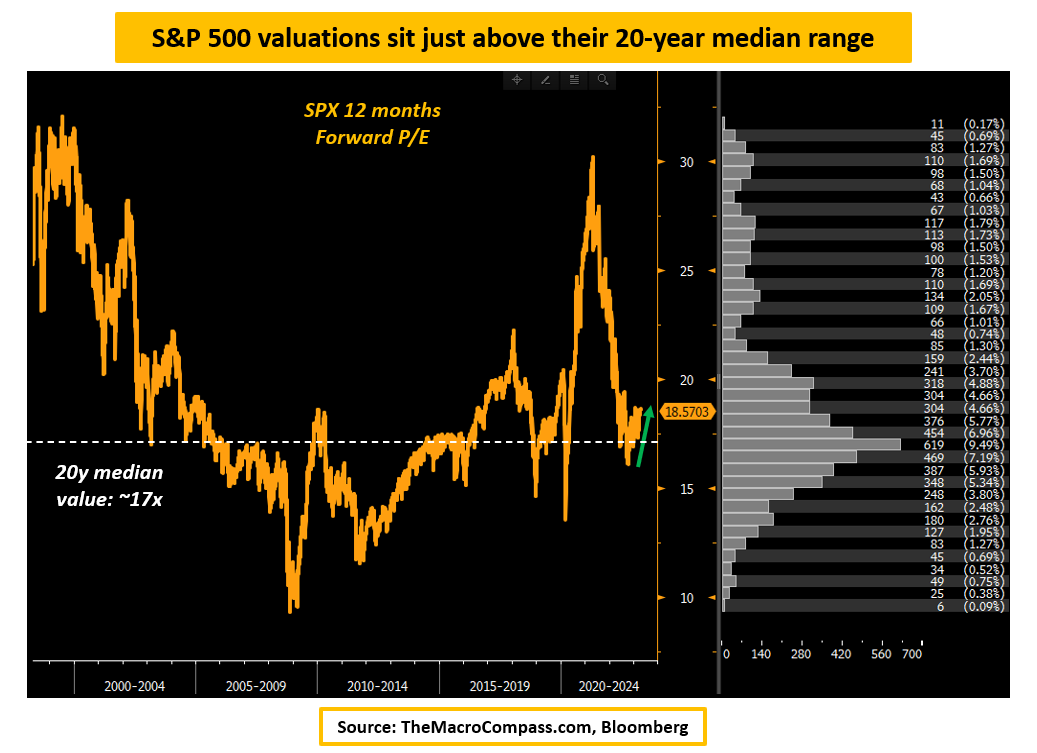

O rali do S&P 500 desde as mínimas do fim de 2022 foi quase que totalmente motivado pela expansão dos múltiplos: como a seta verde mostra, o P/L futuro de 12 meses passou de 16x para 18,5x de forma bastante rápida, à medida que a desinflação começou e o Fed removeu parte da incerteza "a la Paul Volcker" dos mercados.

A questão agora é: e os lucros futuros, valuations e prêmio de risco?

Em outras palavras: será que estamos diante de um novo bull market ou se trata apenas de um longo rali em um bear market?