Calendário Econômico: Livro Bege do Fed, guerra comercial, dado de atividade no BR

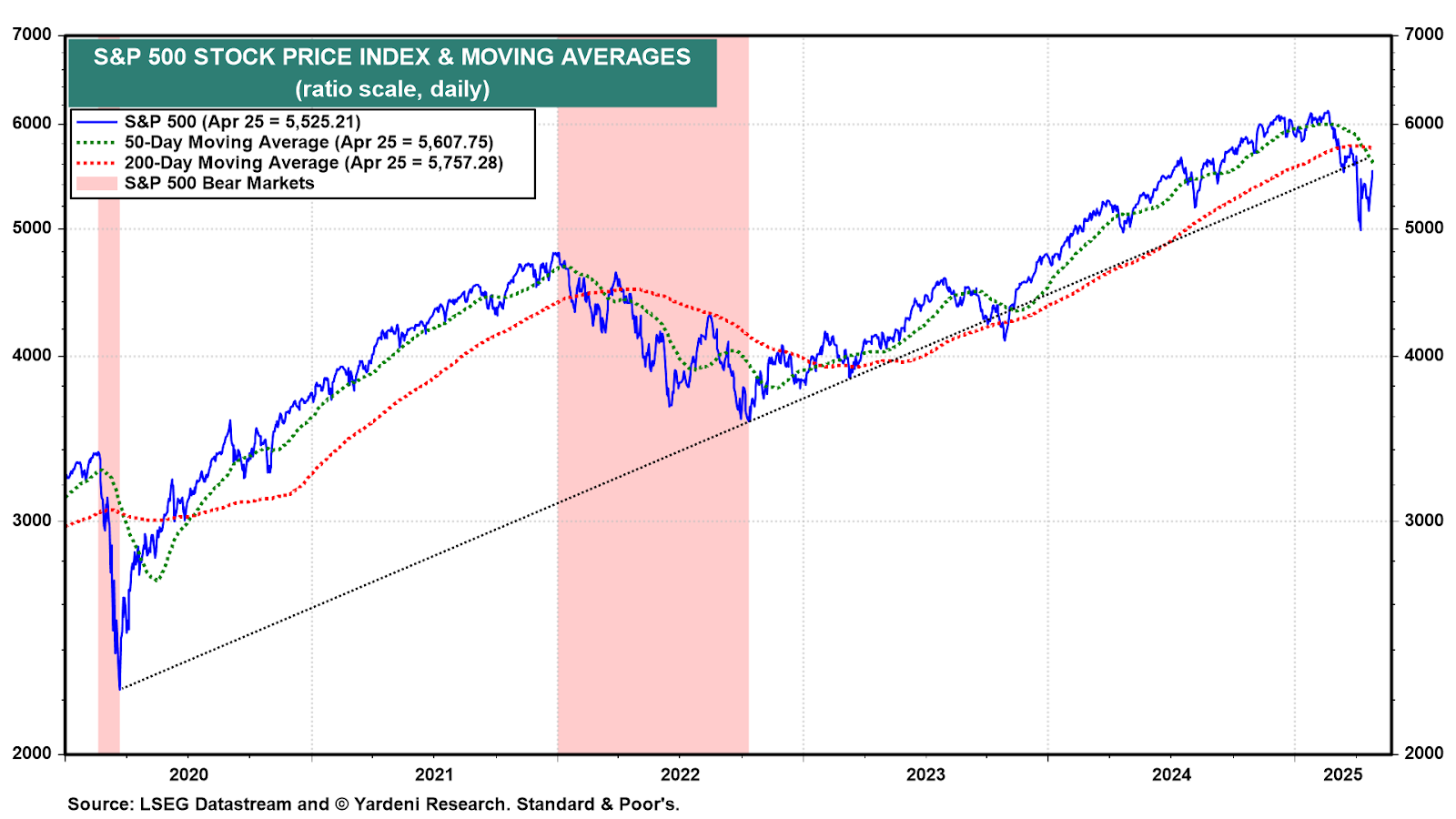

Até poucos dias atrás, alguns analistas gráficos alertavam que a chamada "Confusão Tarifária" de Trump ({Trump’s Tariff Turmoil} – TTT) havia configurado uma formação baixista de cruz da morte no S&P 500 e no Nasdaq 100. Esse padrão ocorre quando a média móvel de 50 dias cruza abaixo da média móvel de 200 dias, o que historicamente sinaliza potenciais quedas, embora nem todas as cruzes da morte tenham antecipado recuos acentuados.

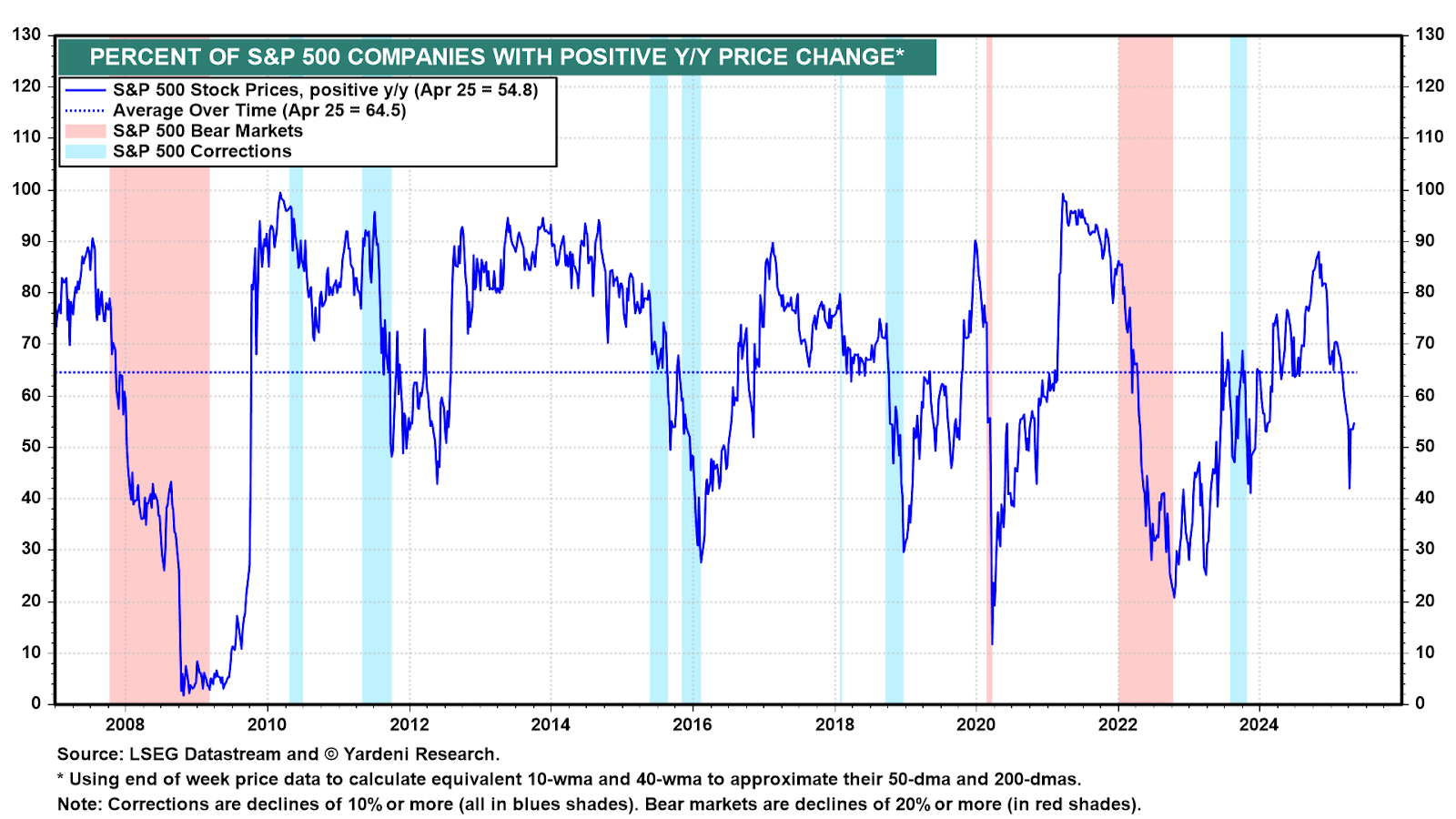

Agora, alguns observadores de mercado identificam um movimento oposto: o surgimento de um "Impulso de Amplitude de Zweig", ferramenta desenvolvida por Martin Zweig para medir a amplitude de mercado. Este indicador analisa o percentual de ações em alta sobre o total de ações (em alta e em queda) ao longo de um período de 10 dias.

O "thrust" (impulso) se configura quando o indicador sobe rapidamente de menos de 40% para mais de 61,5% em apenas dez sessões, sugerindo a possibilidade de uma recuperação consistente. Uma variação semelhante dessa metodologia é a análise do percentual de empresas do S&P 500 com crescimento positivo em 12 meses, que tem mostrado forte avanço desde 8 de abril — um dia antes de Trump adiar o "Dia da Libertação" em 90 dias.

Desde o final do ano passado, projetávamos uma correção "truncada" para o primeiro semestre de 2025, à medida que os investidores reavaliavam o cenário para o segundo mandato de Trump. Esse comportamento está refletido nos gráficos. Admitidamente, a resposta do mercado à TTT foi mais volátil do que antecipávamos, o que nos levou, em março, a revisar nossa meta de final de ano para o S&P 500 de 7.000 para 6.000 pontos. Atualmente, nossas projeções para o índice são: 7.000 em 2026, 8.000 em 2027, 9.000 em 2028 e 10.000 em 2029.

Alguns pontos importantes sobre a correção atual no S&P 500:

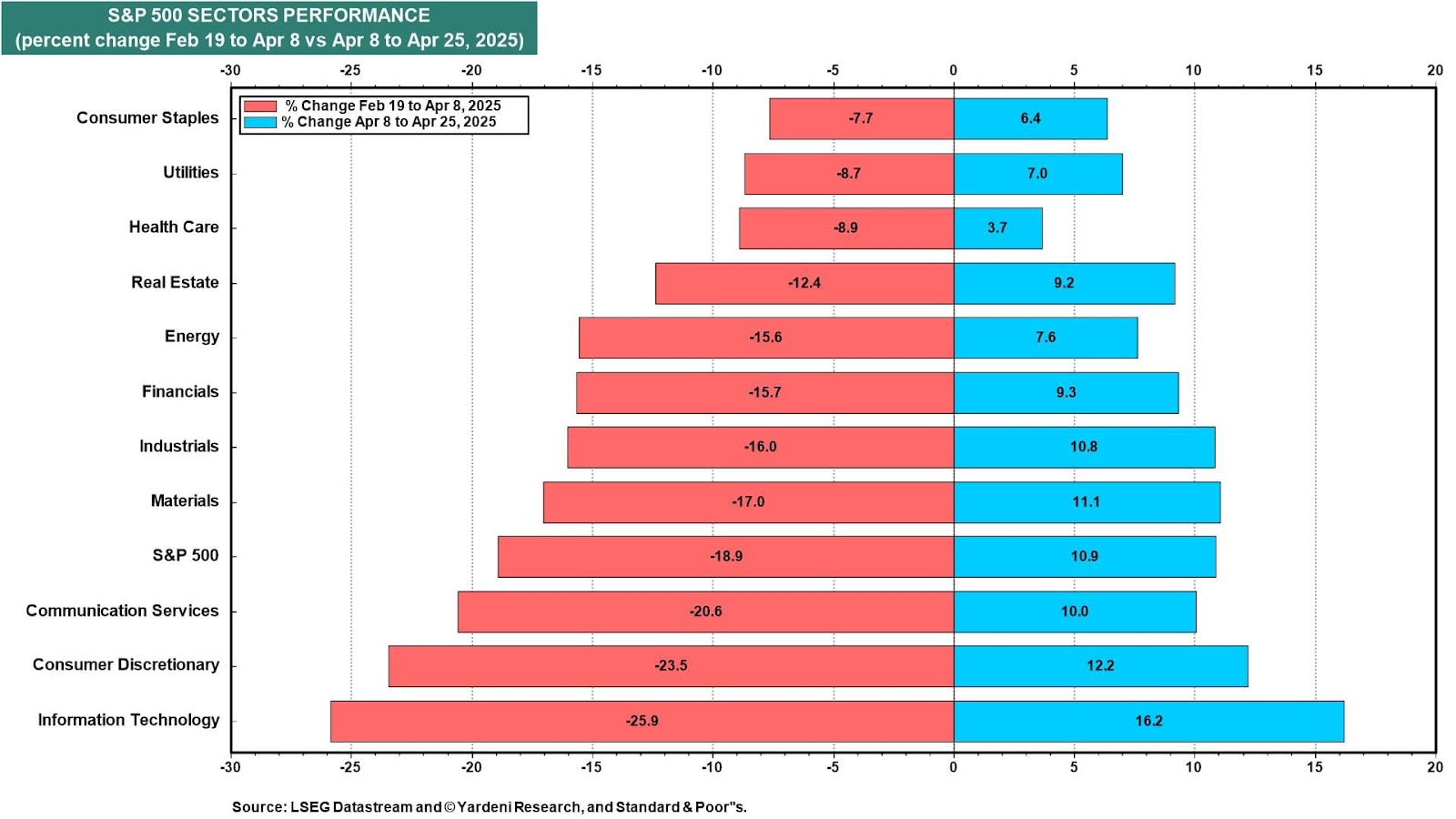

(1) Entre 19 de fevereiro e 8 de abril, o índice recuou 18,9%. Desde então, recuperou 10,9%, estando agora apenas 10,1% abaixo do recorde histórico registrado em 19 de fevereiro, um desempenho relativamente sólido considerando o contexto.

(2) As "7 Magníficas" lideraram o movimento de queda durante a correção, mas agora estão puxando a recuperação. As preocupações com os investimentos em capital para inteligência artificial diminuíram, sustentadas pela forte demanda por computação em nuvem associada ao crescimento da IA.

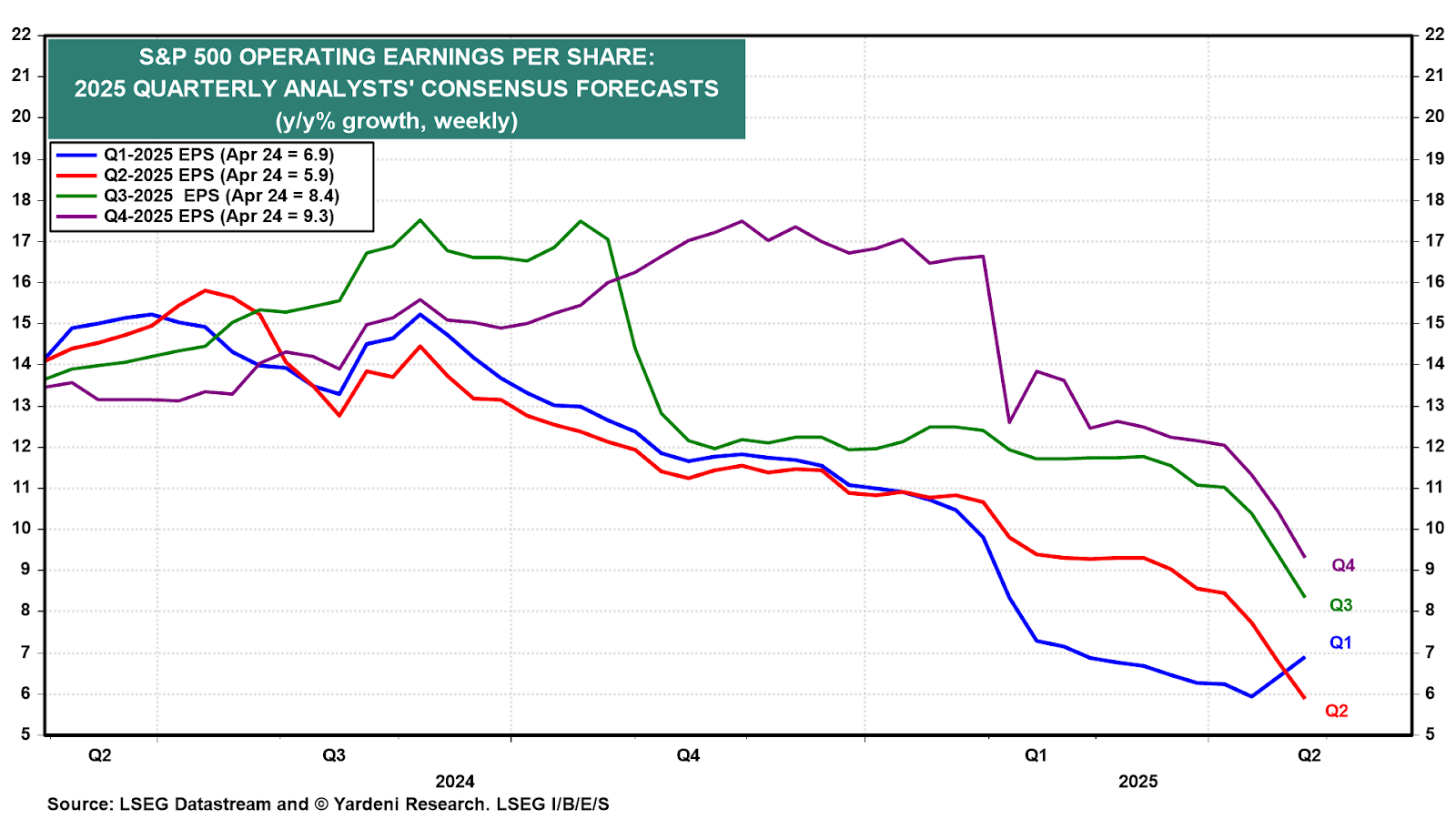

(3) Analistas setoriais estão revisando para baixo as projeções de crescimento dos lucros do S&P 500 para os próximos três trimestres. Há receios de que, sem uma resolução rápida da guerra tarifária entre EUA e China, a economia norte-americana possa entrar em recessão no segundo semestre. Parte do mercado, entretanto, já começa a precificar uma perspectiva mais otimista para 2026.

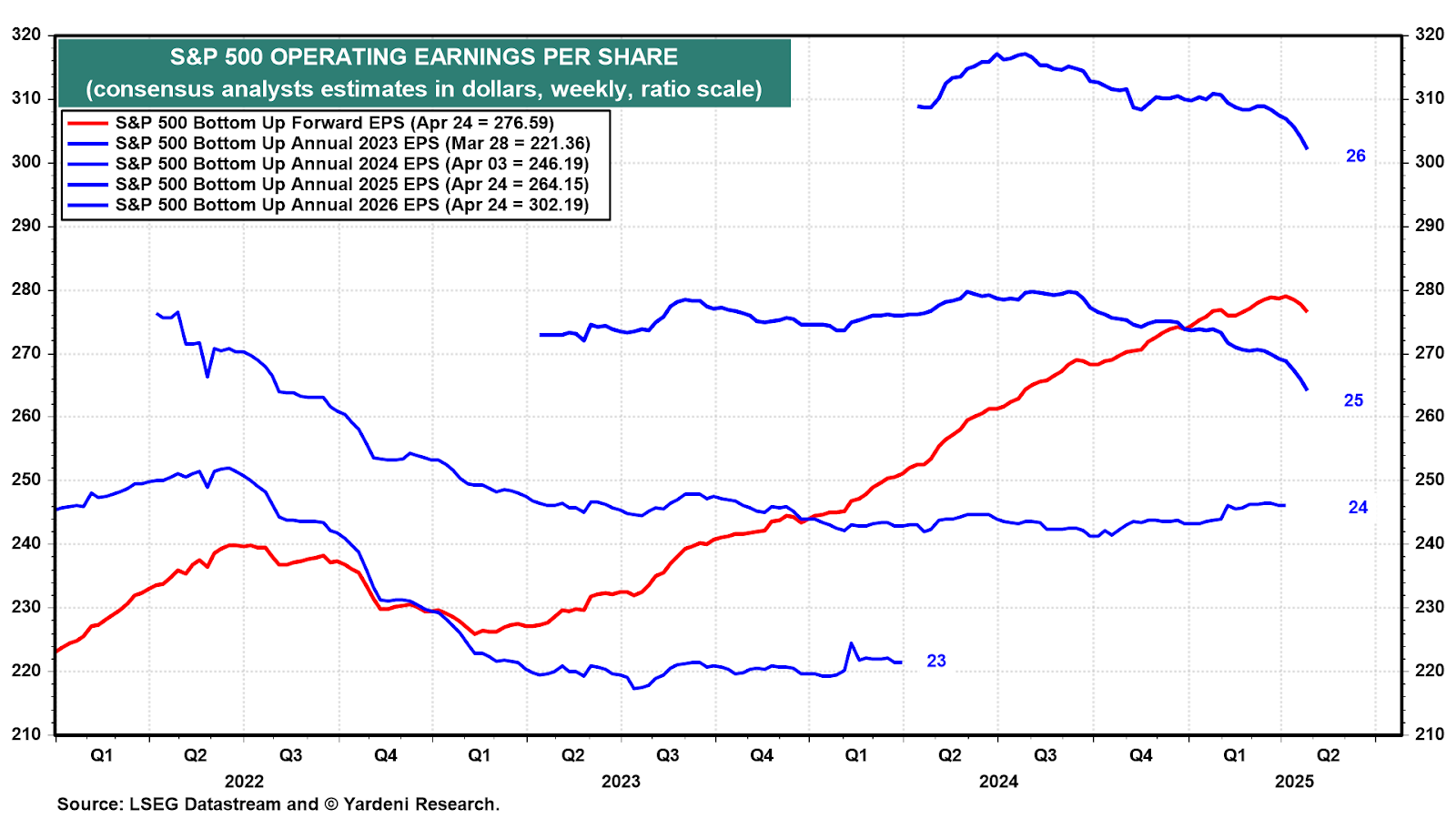

(4) As expectativas de lucro para este e o próximo ano também vêm sendo reduzidas. Os lucros futuros do S&P 500 atingiram um pico histórico no final de março e recuaram desde então, até a semana de 24 de abril. A recente alta dos preços das ações é, portanto, atribuída ao aumento do múltiplo preço/lucro projetado, refletindo a antecipação de um retorno ao cenário de "Roaring 2020s", baseado em um novo ciclo de produtividade impulsionado pela tecnologia, a partir de 2026.

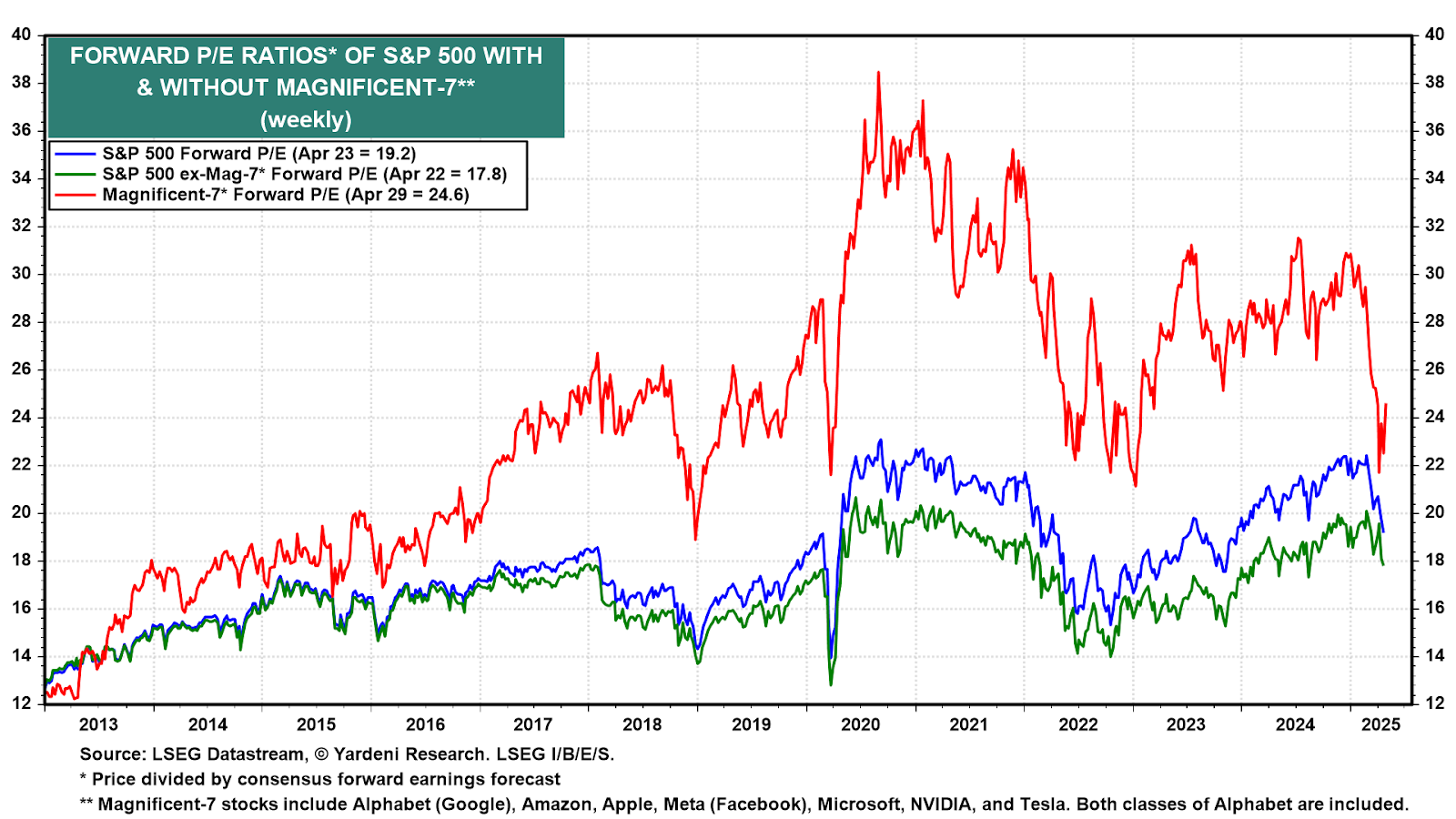

(5) O múltiplo preço/lucro projetado das "7 Magníficas" caiu de 30,0 no início do ano para 21,7 em 8 de abril. No mesmo período, o P/L do S&P 500 passou de 22,4 para 19,2, enquanto o do XMAG recuou de 18,6 para 17,8. A esses níveis, as ações não são consideradas baratas caso uma recessão se materialize, mas parecem razoavelmente avaliadas se uma fase de desaceleração for seguida por recuperação em 2026 — cenário que consideramos mais provável.

***AVISO: Este artigo é meramente informativo e não constitui qualquer oferta ou recomendação de investimento.