Fique por dentro das principais notícias do mercado desta quarta-feira

Introdução e contexto de mercado

A Interpublic Group (NYSE:IPG) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 22 de julho de 2025, revelando um ambiente desafiador para receitas, compensado por margens recordes em meio a esforços contínuos de reestruturação. O conglomerado de serviços de publicidade e marketing continua avançando em direção à sua aquisição pendente pelo Omnicom Group, com previsão de conclusão no segundo semestre de 2025.

As ações da IPG fecharam ligeiramente em alta a US$ 26,11 no pregão regular no dia do anúncio, embora tenham caído 1,72% nas negociações de pré-mercado para US$ 25,66, refletindo um sentimento misto dos investidores sobre os resultados.

Destaques do desempenho trimestral

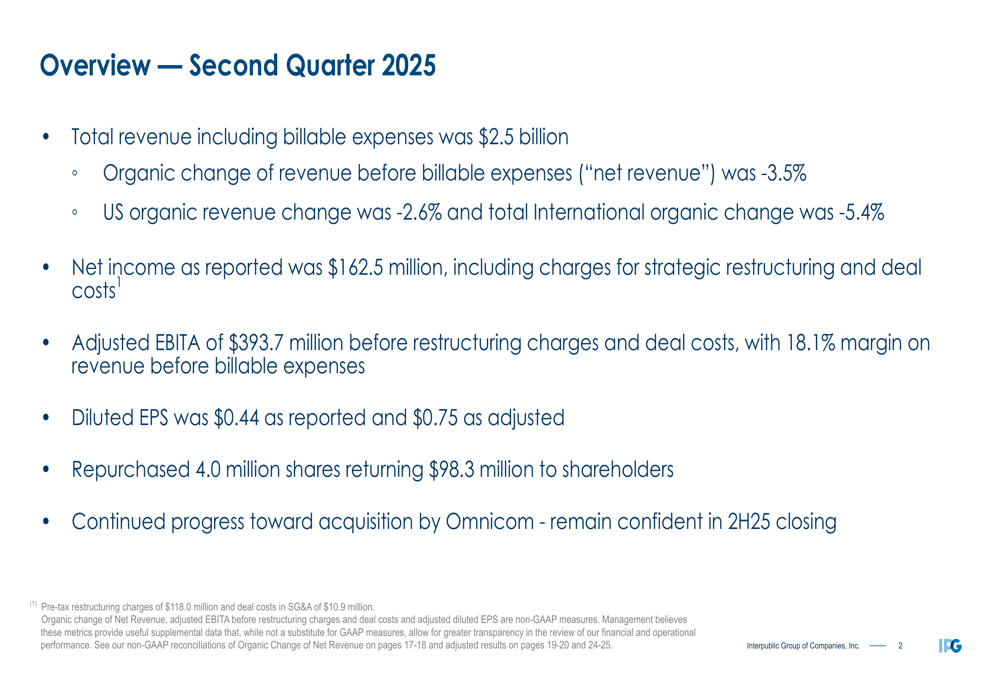

A IPG reportou receita total, incluindo despesas faturáveis, de US$ 2,5 bilhões para o 2º tri de 2025, com um declínio orgânico na receita líquida de 3,5% em comparação com o mesmo período do ano anterior. As operações nos Estados Unidos tiveram desempenho relativamente melhor, com queda orgânica de 2,6% na receita, enquanto os mercados internacionais registraram uma queda mais acentuada de 5,4%.

Como mostrado na seguinte visão geral das principais métricas financeiras:

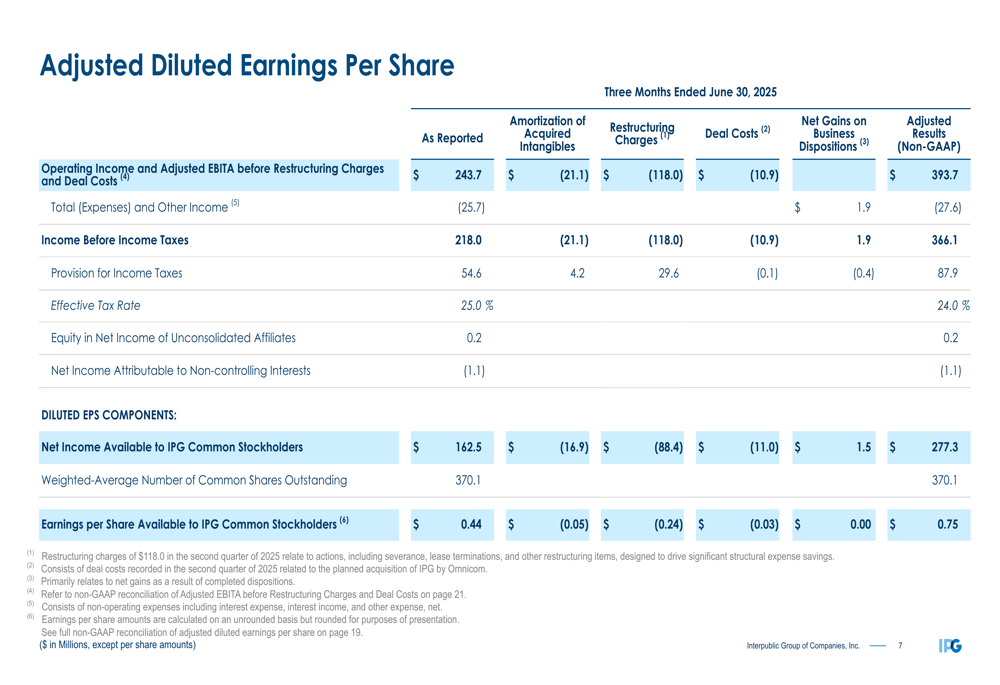

Apesar dos desafios de receita, a IPG alcançou um EBITA ajustado de US$ 393,7 milhões antes de encargos de reestruturação e custos de transação, representando uma margem de 18,1% sobre a receita antes de despesas faturáveis – um recorde histórico para um segundo trimestre. O lucro líquido foi reportado em US$ 162,5 milhões, com lucro por ação diluído de US$ 0,44 conforme reportado e US$ 0,75 ajustado.

A empresa continuou seu programa de retorno aos acionistas, recomprando 4,0 milhões de ações por US$ 98,3 milhões durante o trimestre.

Análise de desempenho regional

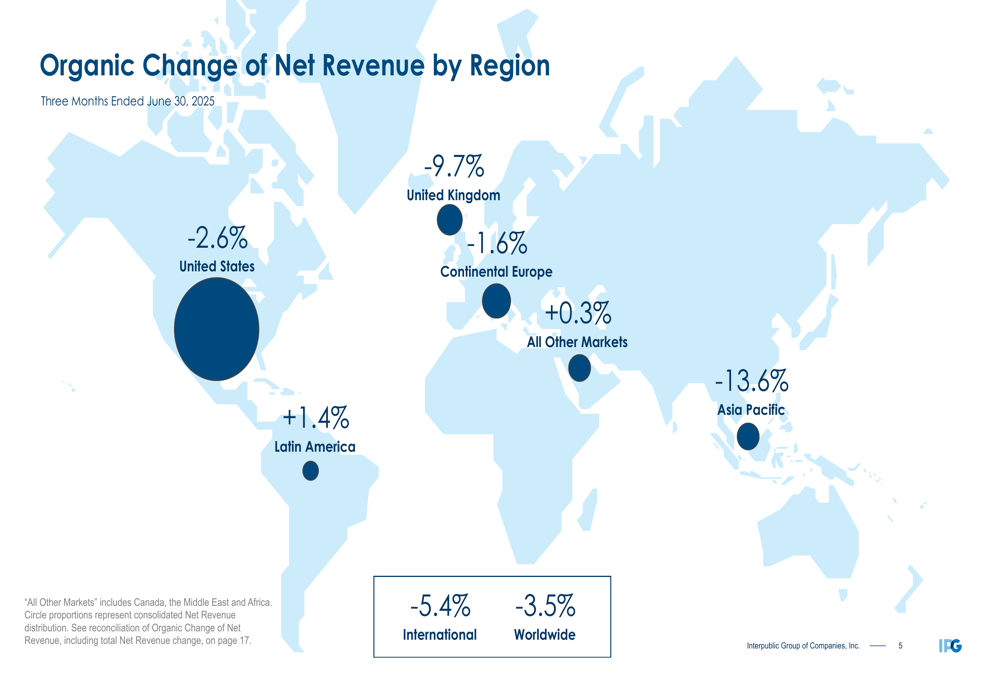

O desempenho da IPG variou significativamente entre regiões, com alguns mercados mostrando resiliência enquanto outros enfrentaram declínios substanciais. A seguinte divisão geográfica ilustra essas disparidades regionais:

As regiões do Reino Unido e Ásia-Pacífico experimentaram as quedas mais severas, com declínios orgânicos de receita de 9,7% e 13,6%, respectivamente. A Europa Continental teve desempenho um pouco melhor, com queda de 1,6%, enquanto a América Latina e Todos os Outros Mercados (incluindo Canadá, Oriente Médio e África) mostraram crescimento modesto de 1,4% e 0,3%, respectivamente.

O CEO Philippe Krakowsky abordou esses desafios durante a teleconferência de resultados, observando: "Acreditamos que as mudanças significativas que já fizemos no negócio, combinadas com um ajuste estratégico muito forte com as capacidades e geografias do Omnicom Group, significam que nossas ofertas resultantes serão significativamente fortalecidas."

Desempenho por segmento

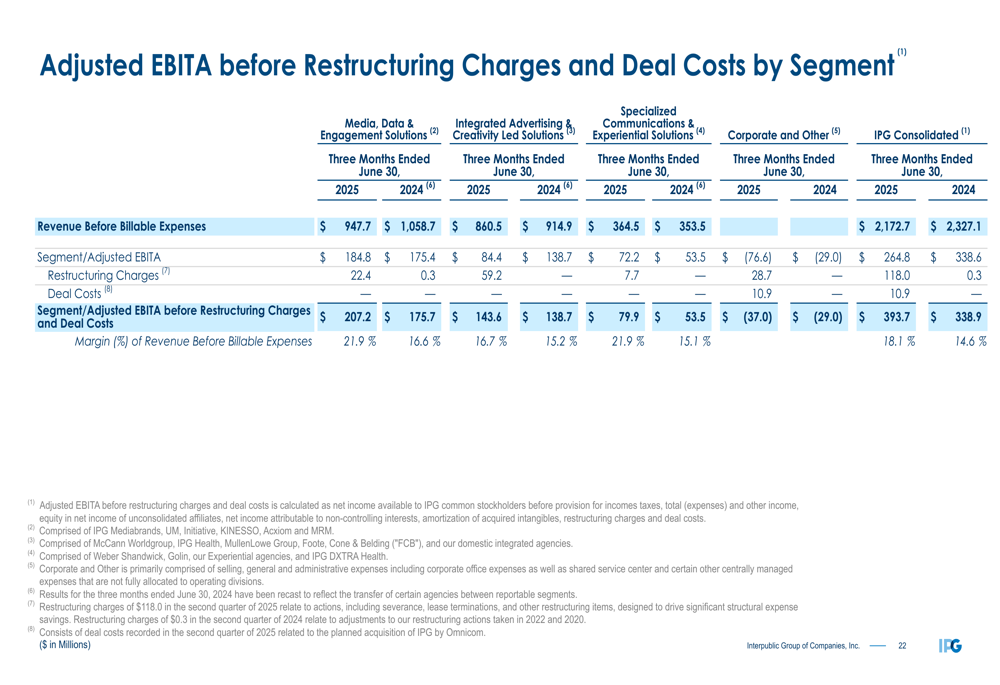

Os segmentos de negócios da IPG mostraram diferentes graus de resiliência no ambiente desafiador. O segmento de Soluções Especializadas de Comunicação e Experiência foi o único a alcançar crescimento orgânico positivo de 2,3%, enquanto os outros segmentos experimentaram declínios.

A seguinte divisão mostra o desempenho do EBITA ajustado por segmento:

Soluções de Mídia, Dados e Engajamento, o maior segmento da empresa com receita trimestral de US$ 947,7 milhões, entregou uma margem EBITA ajustada de 18,1% apesar de um declínio de receita orgânica de 3,1%. Soluções Integradas de Publicidade e Criatividade enfrentaram o declínio mais acentuado, de 6,3%, com margens de 9,8%. Soluções Especializadas de Comunicação e Experiência alcançaram a maior margem, de 19,8%, beneficiando-se de seu crescimento orgânico positivo.

Reestruturação e melhoria de margem

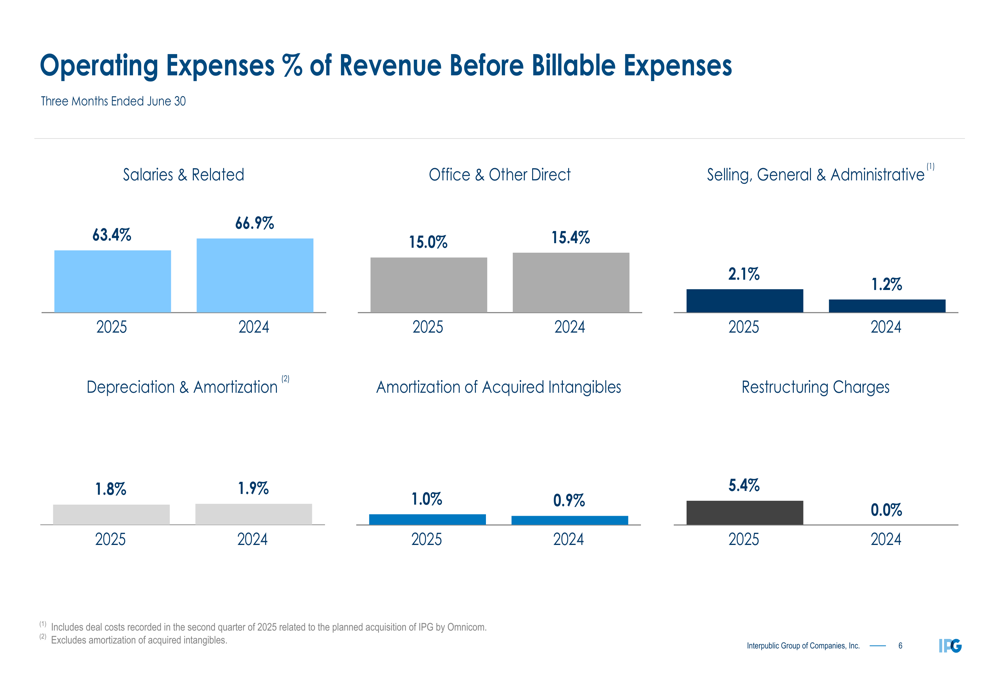

Um elemento-chave dos resultados do 2º tri da IPG foi a significativa reestruturação em andamento, com encargos representando 5,4% da receita, comparados a 0,0% no mesmo período do ano anterior. Esses esforços fazem parte de uma transformação mais ampla que inclui uma redução orgânica de 6% no quadro de funcionários.

O foco da empresa na gestão de custos é evidente na melhoria dos salários e despesas relacionadas, que diminuíram para 63,4% da receita antes de despesas faturáveis, em comparação com 66,9% no 2º tri de 2024:

A reconciliação do lucro por ação ajustado fornece mais insights sobre o impacto da reestruturação e outros custos pontuais:

O LPA diluído ajustado da empresa de US$ 0,75 exclui US$ 0,31 em encargos relacionados à reestruturação, amortização de intangíveis adquiridos e custos de transação associados à aquisição pendente pela Omnicom.

Balanço patrimonial e liquidez

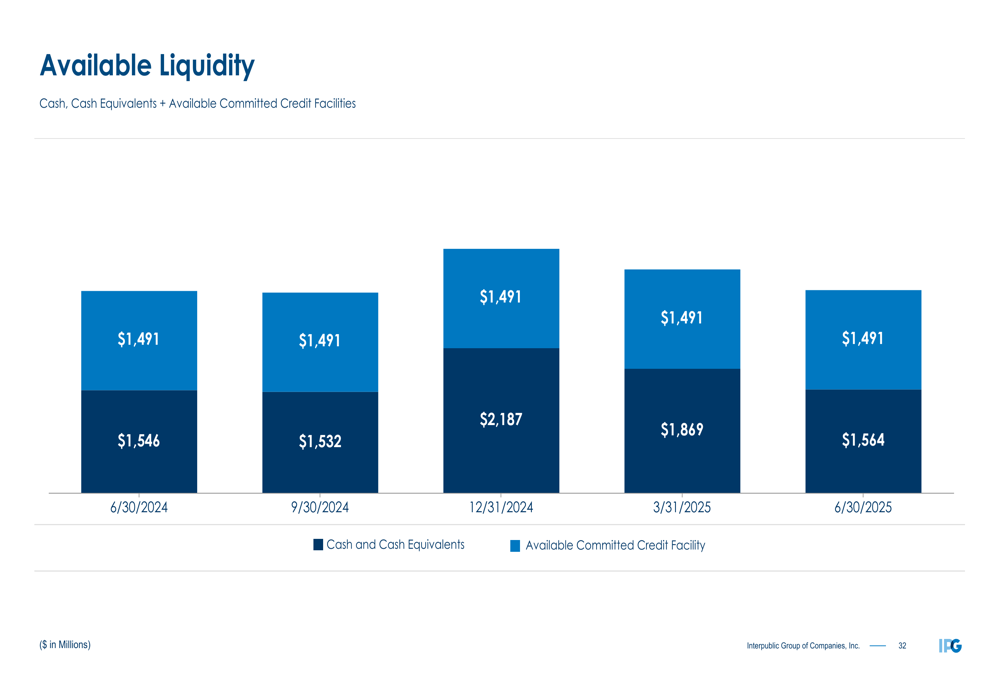

Apesar do ambiente desafiador para receitas, a IPG manteve uma forte posição financeira com US$ 1,56 bilhão em caixa e liquidez total disponível de US$ 3,06 bilhões em 30 de junho de 2025:

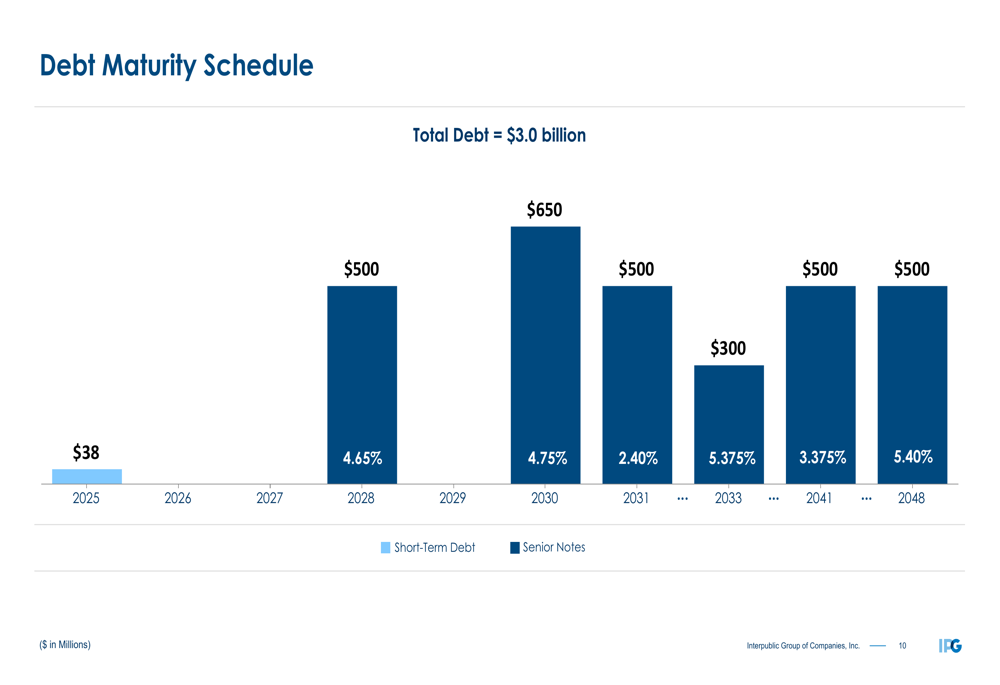

O cronograma de vencimento da dívida da empresa mostra um perfil de dívida de longo prazo bem estruturado, com apenas US$ 38 milhões devidos em 2025 e o próximo vencimento importante apenas em 2028:

O índice de alavancagem da IPG ficou em 1,90x, bem abaixo do limite máximo do covenant da linha de crédito de 3,50x, indicando significativa flexibilidade financeira.

Declarações prospectivas

Olhando para o futuro, a IPG projeta um declínio orgânico na receita líquida anual de 1% a 2%, sugerindo alguma melhora no segundo semestre de 2025. A empresa espera que o desempenho do 3º e 4º trimestres seja relativamente similar, com margem EBITA ajustada permanecendo significativamente acima de 16,6%.

Os encargos de reestruturação para o ano inteiro foram aumentados para US$ 375-400 milhões, refletindo o foco contínuo da empresa na eficiência operacional antes da fusão com a Omnicom.

A integração de tecnologia permanece uma prioridade estratégica, com o lançamento da plataforma Interact AI processando mais de 1 milhão de prompts. Krakowsky destacou esta iniciativa durante a teleconferência de resultados, afirmando: "O Interact está equipando-os com ferramentas para aumentar a eficiência, mas também para aprofundar insights e desbloquear novas maneiras de entregar soluções mais inovadoras e eficazes para nossos clientes."

Embora a IPG enfrente desafios contínuos de receita, particularmente em mercados internacionais importantes, seu foco na melhoria de margens, avanço tecnológico e posicionamento estratégico antes da fusão com a Omnicom sugere uma transformação voltada para força competitiva de longo prazo no cenário em evolução dos serviços de marketing.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: