Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Introdução e contexto de mercado

A Summit Midstream Corporation (Nova York:SMC) apresentou na Conferência de Recursos Naturais da Citi de 2025, entre 12 e 14 de agosto, destacando seu posicionamento estratégico em diversos ativos de midstream. A empresa, que opera em seis áreas de recursos nos Estados Unidos, enfatizou sua abordagem orientada ao valor, focada em maximizar o fluxo de caixa livre, reduzir alavancagem e implementar iniciativas estratégicas de crescimento.

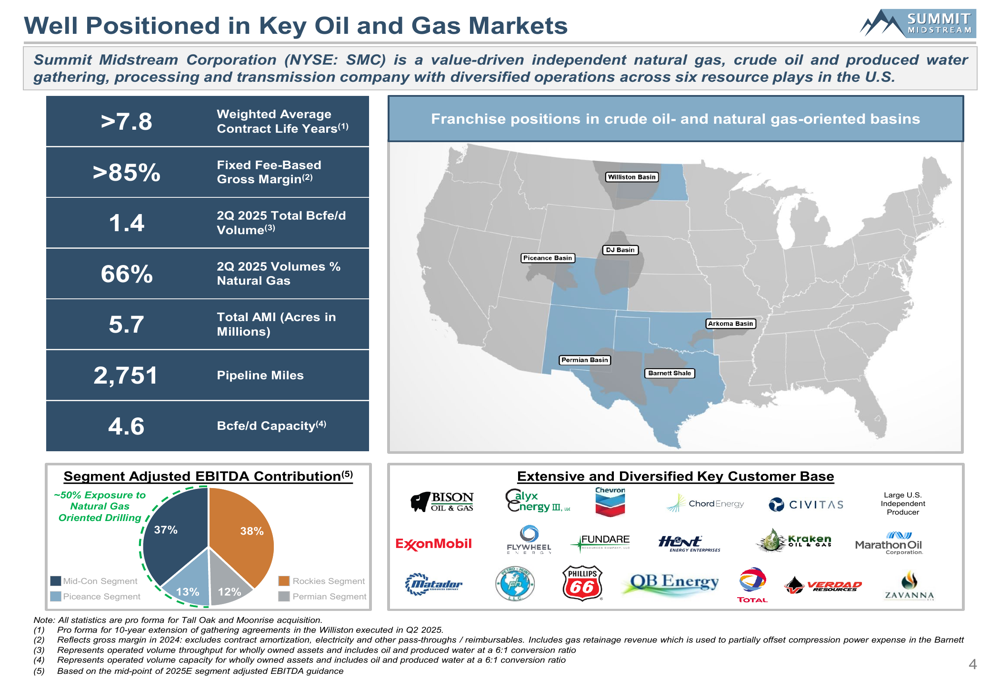

Com uma vida média ponderada de contratos superior a 7,8 anos e mais de 85% da margem bruta baseada em taxas fixas, a Summit construiu uma base estável em um setor que continua enfrentando volatilidade nos preços de commodities. O EBITDA ajustado da empresa no 1º tri de 2025, de US$ 57,5 milhões, demonstrou resiliência, embora sua pontuação de saúde financeira continue sendo uma área de preocupação, segundo análises recentes.

Posicionamento estratégico e visão geral dos ativos

A Summit Midstream estabeleceu uma presença diversificada em bacias petrolíferas e de gás importantes, incluindo Permian, Williston, DJ, Barnett e Arkoma. Essa diversidade geográfica proporciona estabilidade operacional e múltiplas avenidas de crescimento à medida que a atividade dos produtores continua se recuperando.

Como mostrado no mapa a seguir da área de operação da Summit, a empresa se posicionou estrategicamente em bacias orientadas tanto para petróleo quanto para gás:

As operações da empresa abrangem 2.751 milhas de dutos com capacidade de 4,6 Bcfe/d, atualmente processando aproximadamente 1,4 Bcfe/d em volume no 2º tri de 2025. O gás natural representa 66% dos volumes atuais, proporcionando algum isolamento contra a volatilidade dos preços do petróleo bruto.

As iniciativas estratégicas recentes da Summit concentraram-se em simplificar sua estrutura organizacional e fortalecer seu balanço, como ilustrado nesta linha do tempo de progresso:

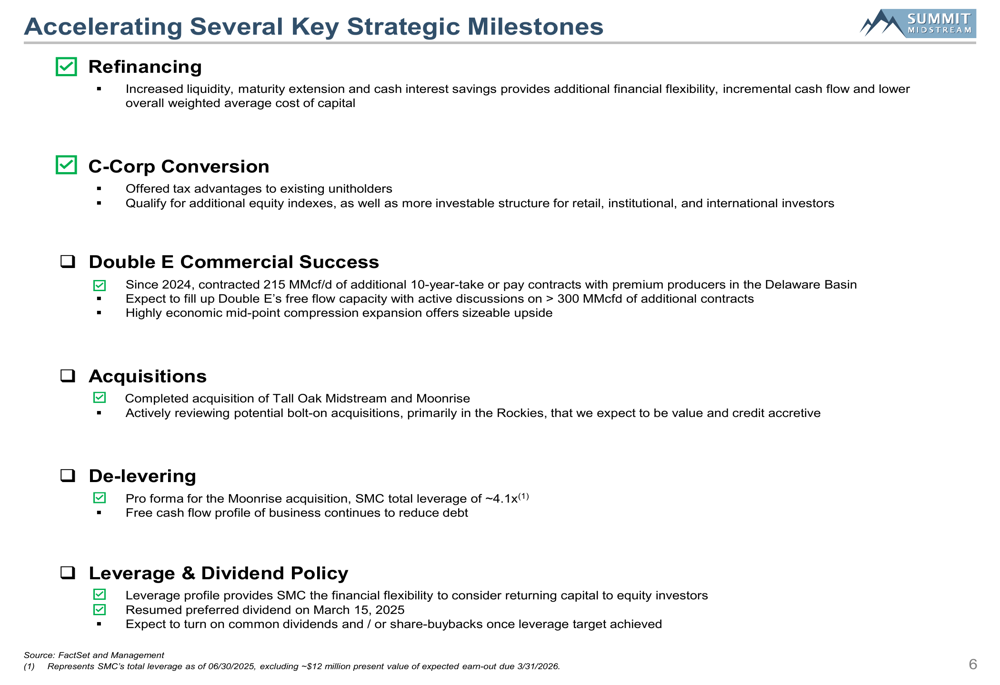

A empresa fez progressos substanciais na execução de sua estratégia corporativa, incluindo iniciativas de controle de custos resultando em aproximadamente US$ 20 milhões em economias anuais de despesas, gestão de passivos por meio de pagamentos e refinanciamento de dívidas, além de aquisições e desinvestimentos estratégicos. Realizações notáveis incluem a quitação de mais de US$ 850 milhões em dívidas e o refinanciamento de aproximadamente US$ 1,0 bilhão de dívidas com vencimentos estendidos e uma estrutura "covenant-lite".

Desempenho financeiro e perspectivas

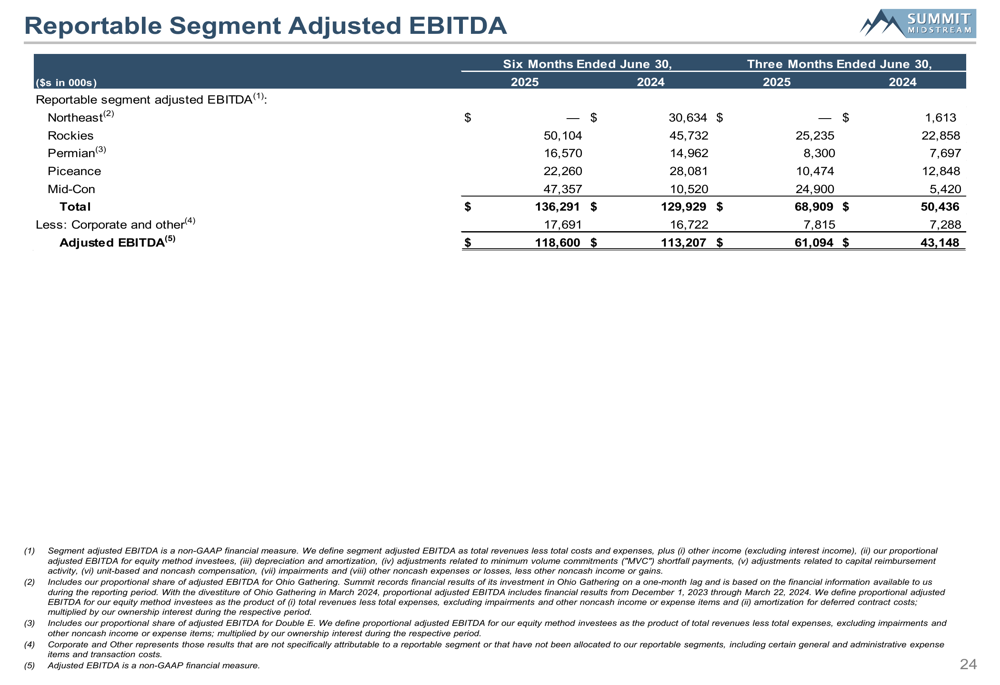

A divisão do EBITDA ajustado por segmento do 2º tri de 2025 da Summit Midstream mostra a contribuição de cada uma de suas regiões operacionais:

Para os três meses encerrados em 30 de junho de 2025, o segmento Rockies contribuiu com US$ 25,2 milhões, o segmento Permian com US$ 8,3 milhões, o segmento Mid-Con com US$ 24,9 milhões e o segmento Piceance com US$ 10,5 milhões. O segmento Nordeste, que contribuiu com US$ 1,6 milhão no 2º tri de 2024, não aparece mais nos resultados de 2025 após desinvestimentos estratégicos.

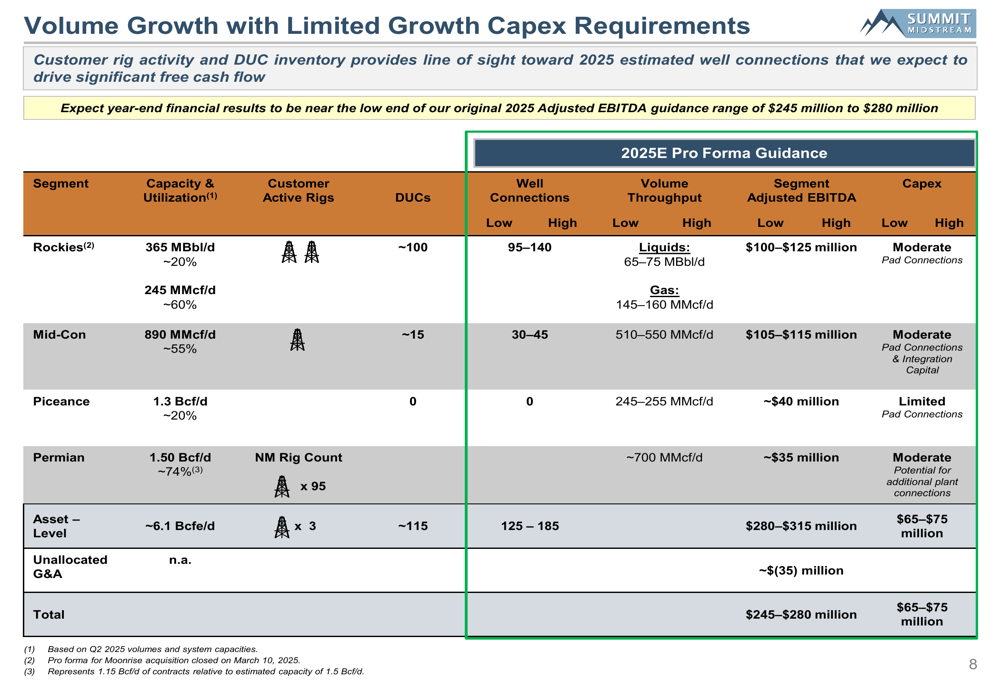

A empresa espera que seus resultados financeiros de final de ano estejam próximos do limite inferior de sua faixa de orientação original do EBITDA Ajustado para 2025, de US$ 245 milhões a US$ 280 milhões. Isso está alinhado com os comentários da teleconferência de resultados do 1º tri, onde a administração indicou potenciais obstáculos se as conclusões de poços forem adiadas.

As projeções de crescimento de volume da Summit são sustentadas por requisitos limitados de despesas de capital, como ilustrado nesta tabela de orientação:

A ampla capacidade do sistema da empresa em todas as suas regiões operacionais limita a necessidade de despesas significativas de capital para crescimento, permitindo que mais fluxo de caixa livre seja direcionado para a redução da dívida. A atividade de sondas dos clientes e o inventário de DUC (poços perfurados mas não completados) fornecem visibilidade para as conexões de poços estimadas para 2025.

Estratégia de desalavancagem e solidez do balanço

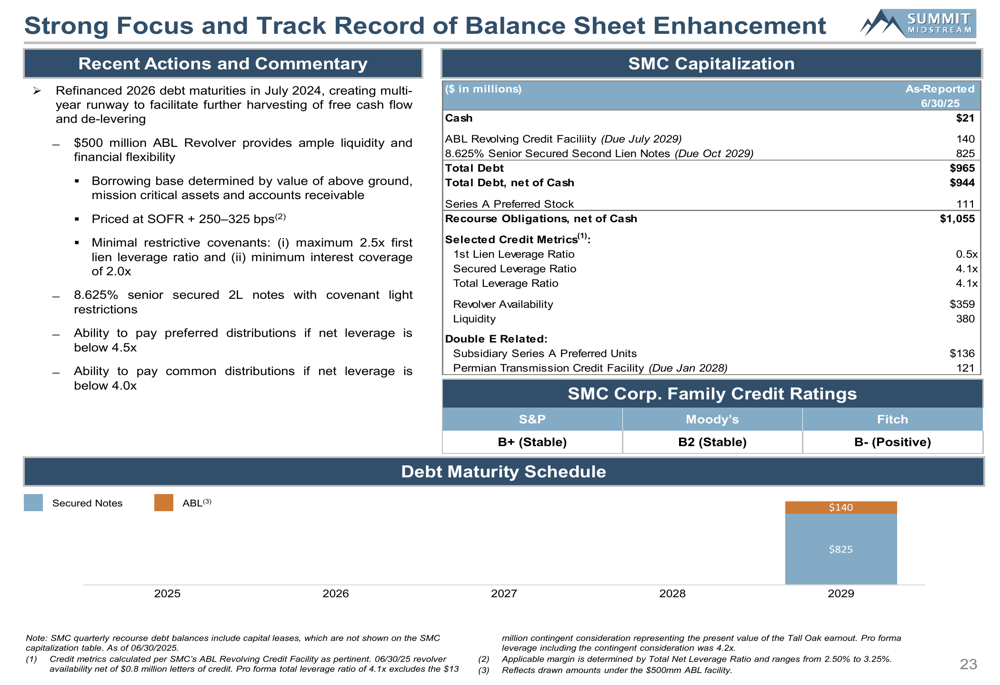

Um foco principal da apresentação da Summit foi seu compromisso com a desalavancagem e o fortalecimento de seu balanço. A empresa fez progressos significativos nessa área, como mostrado no slide a seguir:

A Summit refinanciou seus vencimentos de dívida de 2026 em julho de 2024, criando um caminho de vários anos para facilitar maior geração de fluxo de caixa livre e desalavancagem. Em 30 de junho de 2025, a empresa tinha US$ 21 milhões em caixa, US$ 140 milhões sacados em sua linha de crédito rotativo ABL e US$ 825 milhões em notas seniores garantidas de segundo grau a 8,625%, resultando em uma dívida total de US$ 965 milhões e dívida líquida de US$ 944 milhões.

O índice de alavancagem pro forma da empresa está em aproximadamente 4,1x após a aquisição da Moonrise, com uma meta de longo prazo de 3,5x. A Summit retomou seu dividendo preferencial em 15 de março de 2025 e espera considerar dividendos comuns e/ou recompras de ações assim que sua meta de alavancagem for atingida.

Análise de avaliação e catalisadores de crescimento

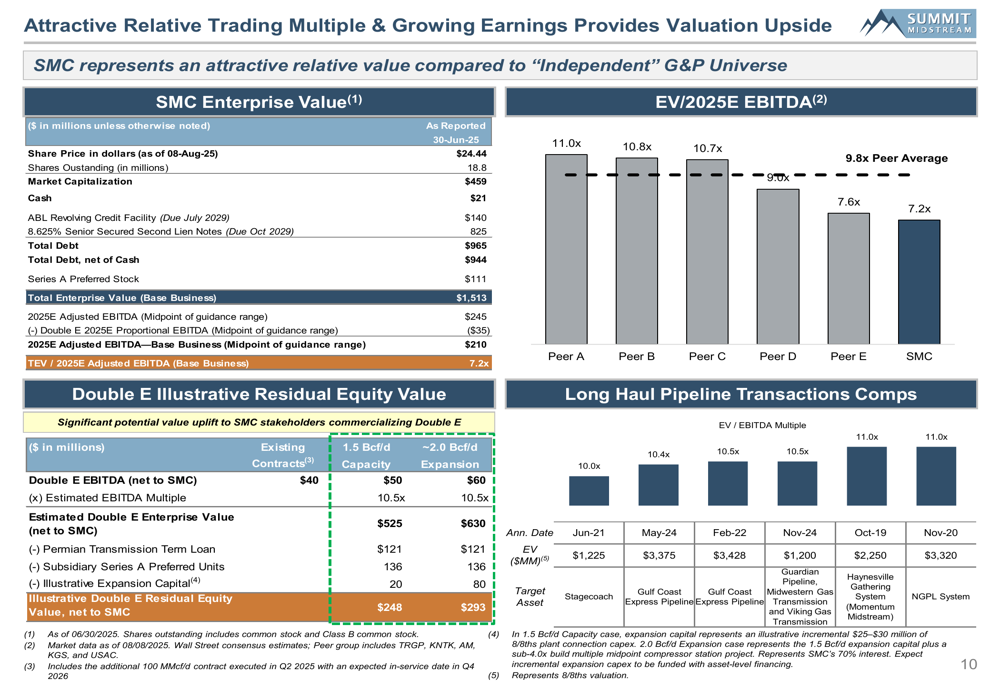

A apresentação da Summit Midstream destacou sua atrativa avaliação relativa em comparação com seus pares, sugerindo potencial de valorização à medida que a empresa executa sua estratégia:

Negociando a um múltiplo de valor da empresa sobre EBITDA estimado para 2025 de 7,2x para seu negócio base, a Summit é negociada com desconto em relação à média dos pares de 9,8x. A empresa atribui esse desconto à sua maior alavancagem e estrutura histórica de MLP, que abordou através de sua conversão para C-Corp e esforços contínuos de desalavancagem.

Um catalisador de crescimento significativo para a Summit é seu gasoduto Double E na Bacia do Permian, que conecta o gás natural do Novo México ao Hub Waha. A empresa executou 215 MMcf/d de contratos incrementais de take-or-pay de 10 anos desde 2024 e está ativamente discutindo mais de 300 MMcf/d de contratos adicionais. Este ativo é avaliado a um múltiplo mais alto do que os ativos de coleta e processamento da empresa, potencialmente proporcionando valor adicional à medida que a utilização aumenta.

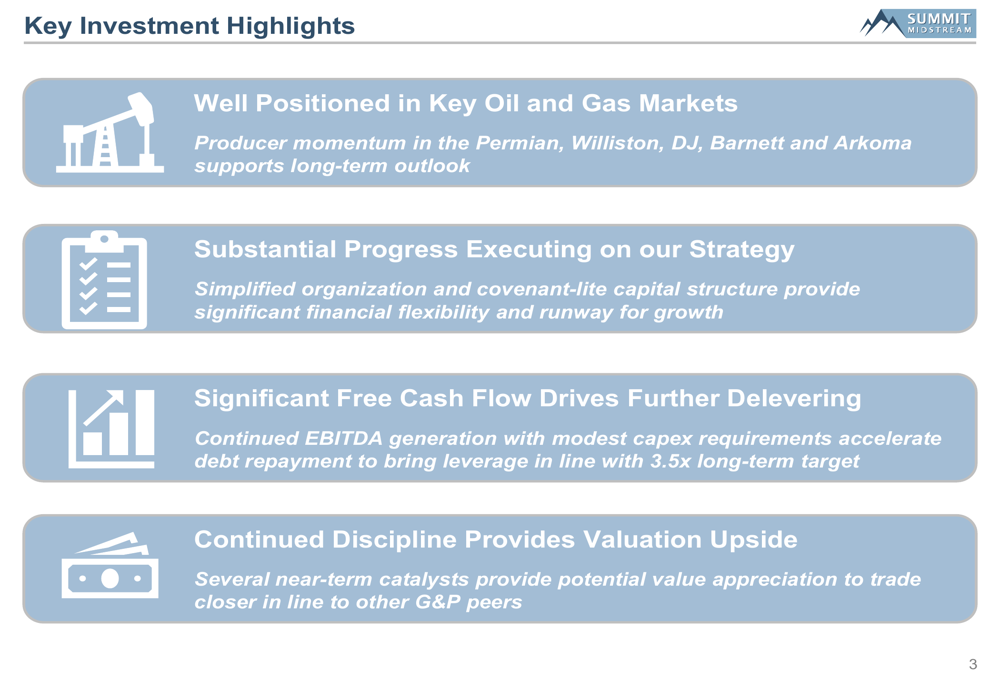

Os principais destaques de investimento da empresa resumem sua proposta de valor:

Os marcos estratégicos da Summit incluem seu refinanciamento, conversão para C-Corp, sucesso comercial do Double E, aquisições estratégicas e esforços de desalavancagem:

Conclusão

A apresentação do 2º tri de 2025 da Summit Midstream delineia uma estratégia clara focada em maximizar o valor para os acionistas através de disciplina financeira, crescimento estratégico e excelência operacional. A base de ativos diversificada da empresa, contratos de longo prazo e requisitos limitados de despesas de capital a posicionam para gerar fluxo de caixa livre significativo para redução de dívida e eventuais retornos aos acionistas.

Embora a empresa espere estar no limite inferior de sua orientação de EBITDA para 2025, seu modelo de negócios estável e iniciativas estratégicas fornecem uma base para criação de valor a longo prazo. O desconto de avaliação em relação aos pares oferece potencial de valorização à medida que a Summit continua a executar sua estratégia de desalavancagem e aumenta a utilização em sua base de ativos.

Os investidores estarão observando atentamente o progresso contínuo na redução da dívida, o aumento da utilização do gasoduto Double E e a capacidade da empresa de capitalizar a atividade dos produtores em suas principais regiões operacionais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: