Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Ambac Financial Group (Nova York:AMBC) divulgou sua apresentação aos investidores do segundo trimestre de 2025, destacando um crescimento substancial de prêmios em meio à sua transformação contínua em uma seguradora especializada em propriedades e acidentes. As ações da empresa enfrentaram pressão nos últimos meses, sendo negociadas a US$ 8,29 em 7 de agosto de 2025, com queda de 2,93% e significativamente abaixo da máxima de 52 semanas de US$ 13,64.

A apresentação ocorre após um primeiro trimestre desafiador, quando a Ambac reportou um prejuízo líquido de operações contínuas de US$ 16 milhões, ou US$ 0,58 por ação. Os resultados do 2º tri sugerem algumas melhorias operacionais, mas desafios contínuos de lucratividade enquanto a empresa prossegue com sua transformação estratégica.

Destaques do desempenho trimestral

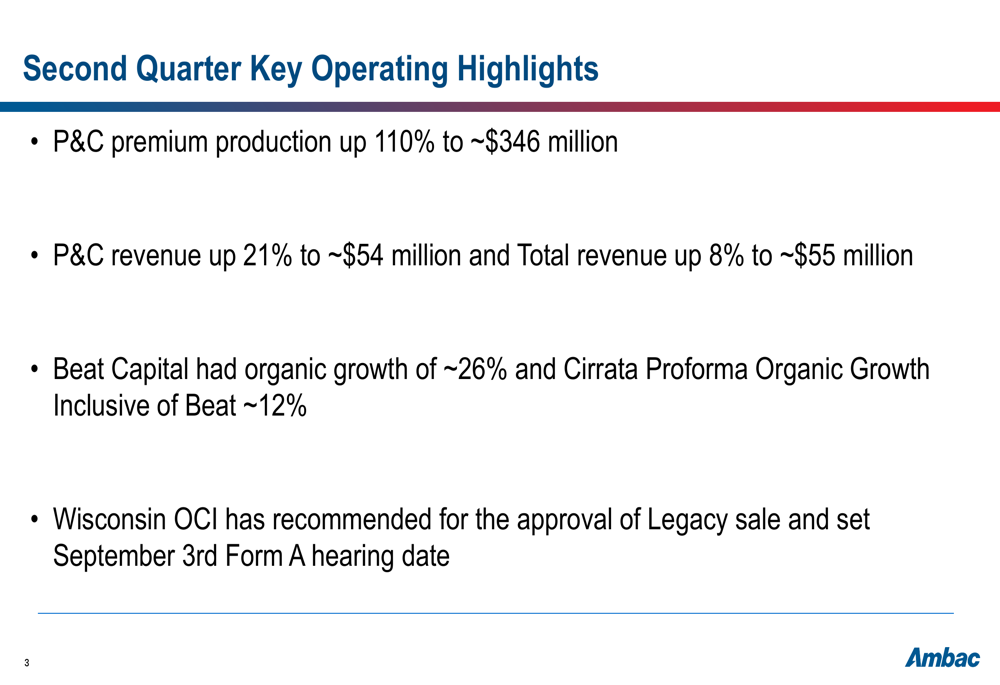

A Ambac reportou um impressionante crescimento de receita no segundo trimestre, com a produção de prêmios de propriedades e acidentes disparando 110% para aproximadamente US$ 346 milhões. A receita de P&C aumentou 21% para aproximadamente US$ 54 milhões, enquanto a receita total cresceu 8% para aproximadamente US$ 55 milhões.

Como mostrado nos seguintes destaques operacionais:

A empresa também anunciou que o Escritório do Comissário de Seguros de Wisconsin recomendou a aprovação da venda do negócio legado da Ambac, com uma audiência do Formulário A marcada para 3 de setembro. Isso representa um marco significativo na estratégia de transformação da empresa para se tornar uma seguradora especializada em P&C pura.

Análise por segmento

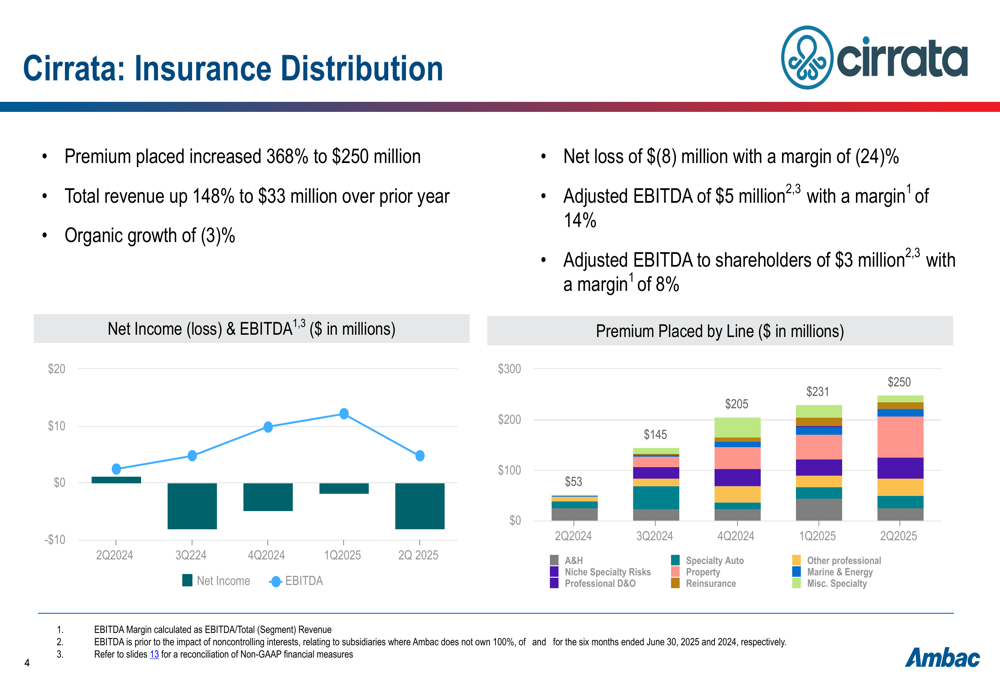

O segmento de Distribuição de Seguros da Ambac, Cirrata, mostrou crescimento dramático na colocação de prêmios e receita, embora o crescimento orgânico continue desafiador. Os prêmios colocados aumentaram 368% para US$ 250 milhões, enquanto a receita total cresceu 148% para US$ 33 milhões em comparação ao ano anterior. No entanto, o crescimento orgânico diminuiu 3%, indicando que as aquisições estão impulsionando grande parte da expansão.

O segmento registrou um prejuízo líquido de US$ 8 milhões com margem de (24%), enquanto o EBITDA ajustado atingiu US$ 5 milhões com margem de 14%. O gráfico a seguir ilustra as métricas de desempenho da Cirrata e a distribuição de prêmios por linha:

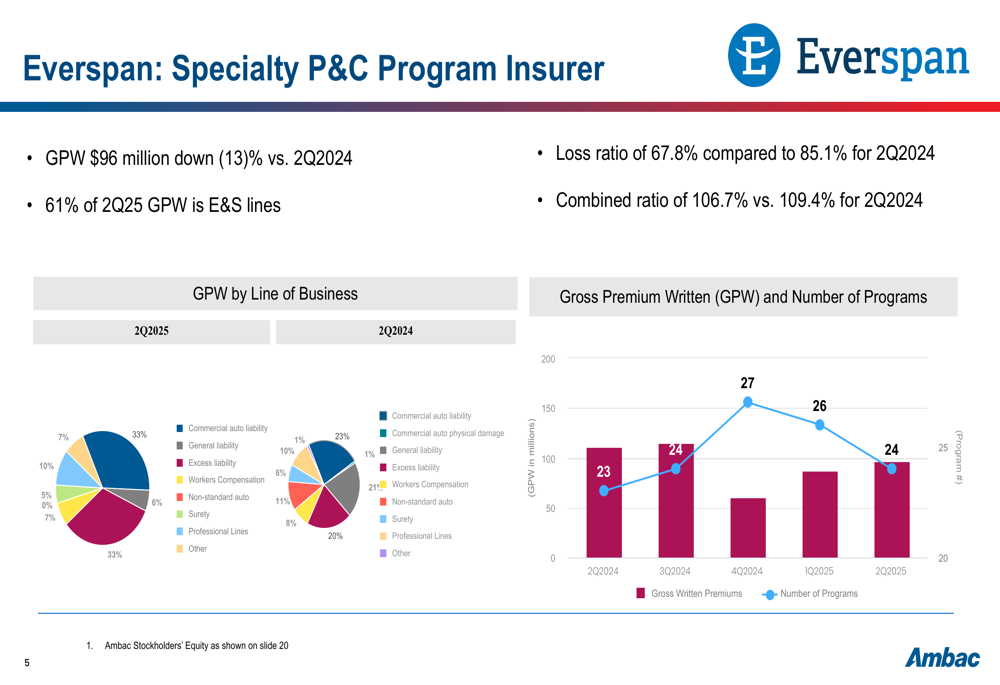

No segmento de Seguradora de Programas Especializados P&C, a Everspan reportou prêmios brutos emitidos (GPW) de US$ 96 milhões, queda de 13% em comparação ao 2º tri de 2024. No entanto, as métricas de subscrição mostraram melhora, com o índice de sinistralidade diminuindo para 67,8% de 85,1% no 2º tri de 2024, e o índice combinado melhorando para 106,7% de 109,4%.

A empresa observou que 61% do GPW da Everspan no 2º tri de 2025 veio de linhas de excedente e sobras (E&S), destacando seu foco em riscos especializados. A seguinte divisão mostra a distribuição de prêmios e contagem de programas da Everspan:

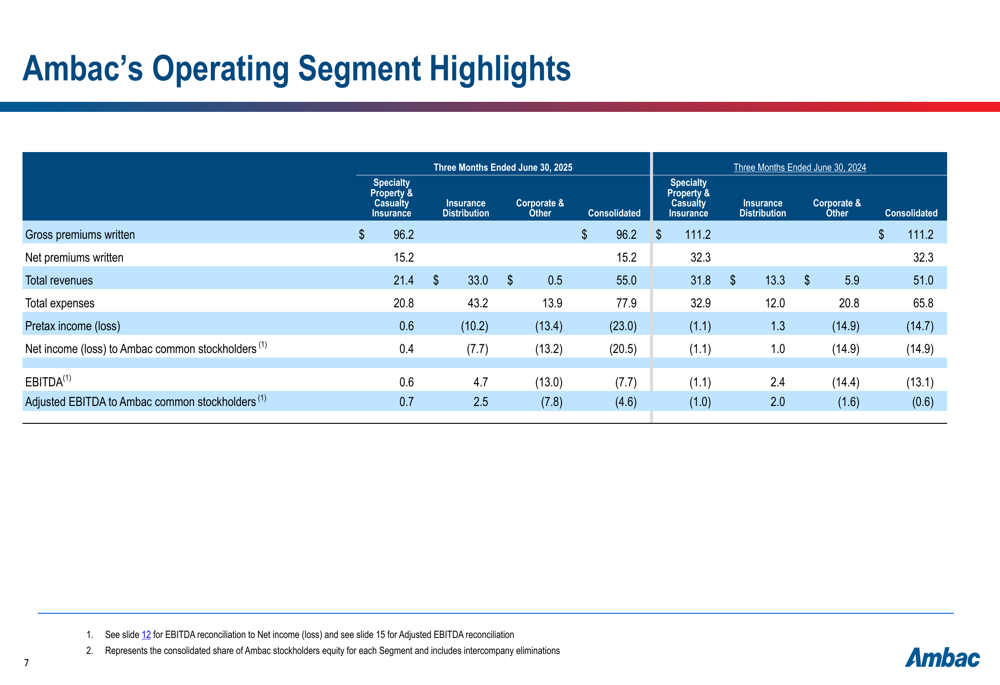

O desempenho consolidado por segmento da Ambac mostra o progresso e os desafios contínuos em todas as suas unidades de negócios:

Iniciativas estratégicas e transformação

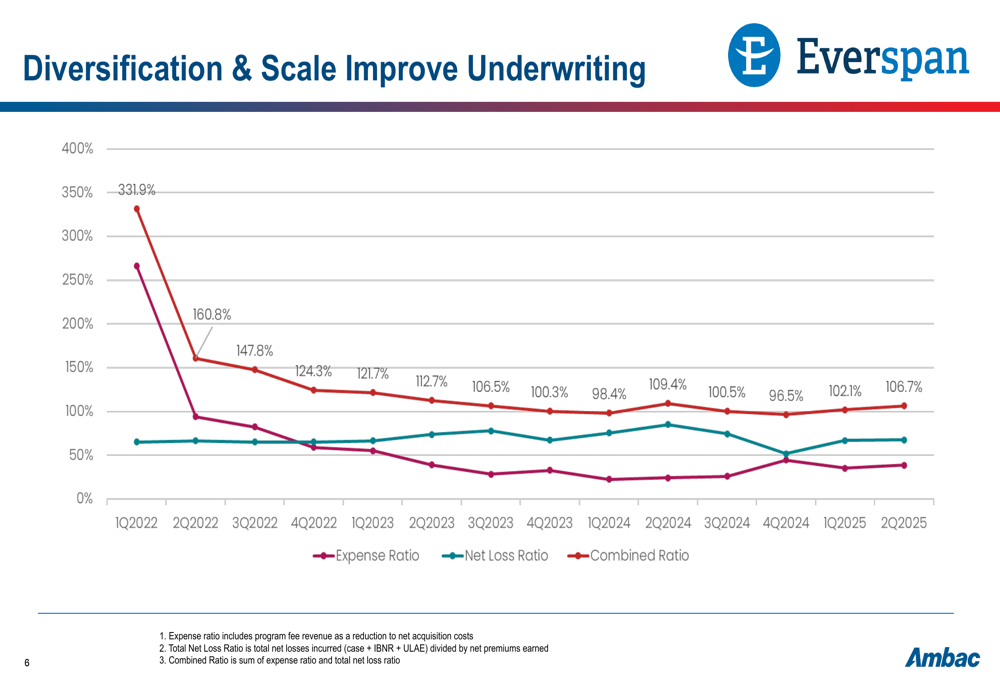

Um elemento-chave da estratégia de transformação da Ambac é melhorar os resultados de subscrição por meio de diversificação e escala. A empresa fez progressos significativos na redução de seu índice combinado de mais de 330% no início de 2022 para 106,7% no 2º tri de 2025, como ilustrado neste gráfico de tendência:

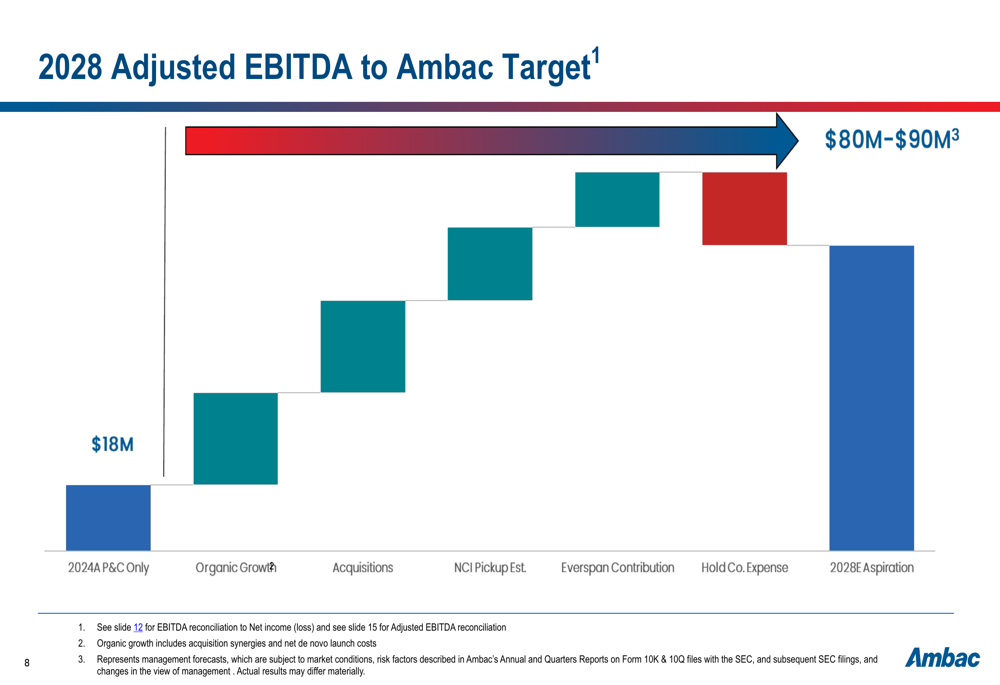

Olhando para o futuro, a Ambac delineou um caminho ambicioso para alcançar um EBITDA ajustado de US$ 80-90 milhões até 2028. Partindo de uma base de US$ 18 milhões em 2024 apenas para operações de P&C, a empresa planeja crescer através de uma combinação de expansão orgânica, aquisições estratégicas e melhoria de desempenho na Everspan.

O seguinte gráfico em cascata detalha o roteiro da Ambac para sua meta de EBITDA de 2028:

Análise financeira

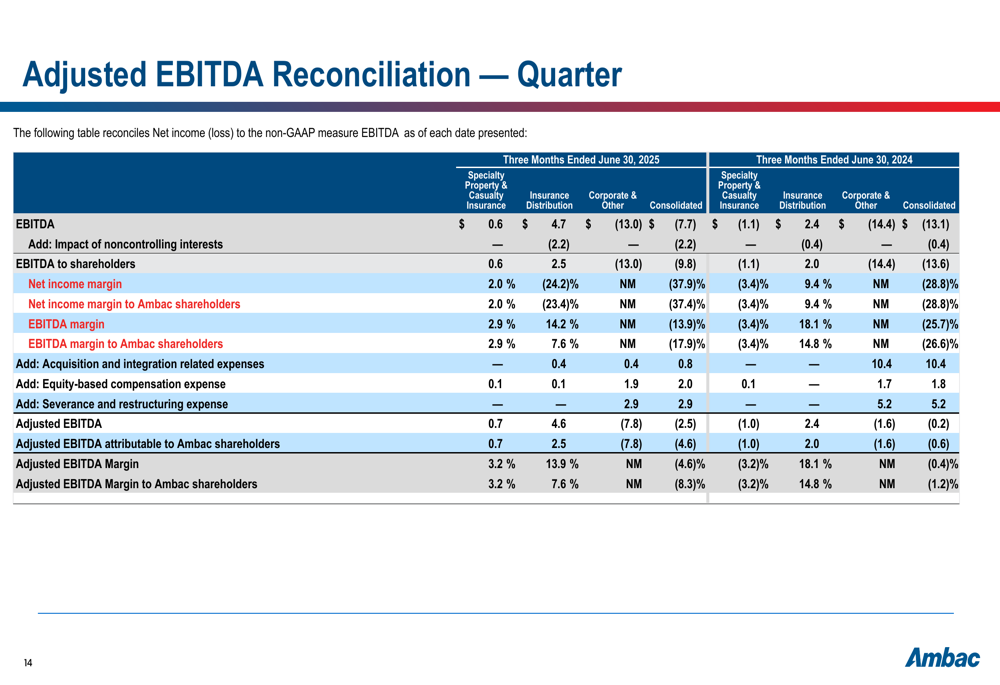

As reconciliações financeiras da Ambac fornecem uma visão mais profunda de suas métricas de desempenho. A reconciliação do EBITDA ajustado mostra o impacto de vários ajustes para chegar a esta medida não-GAAP:

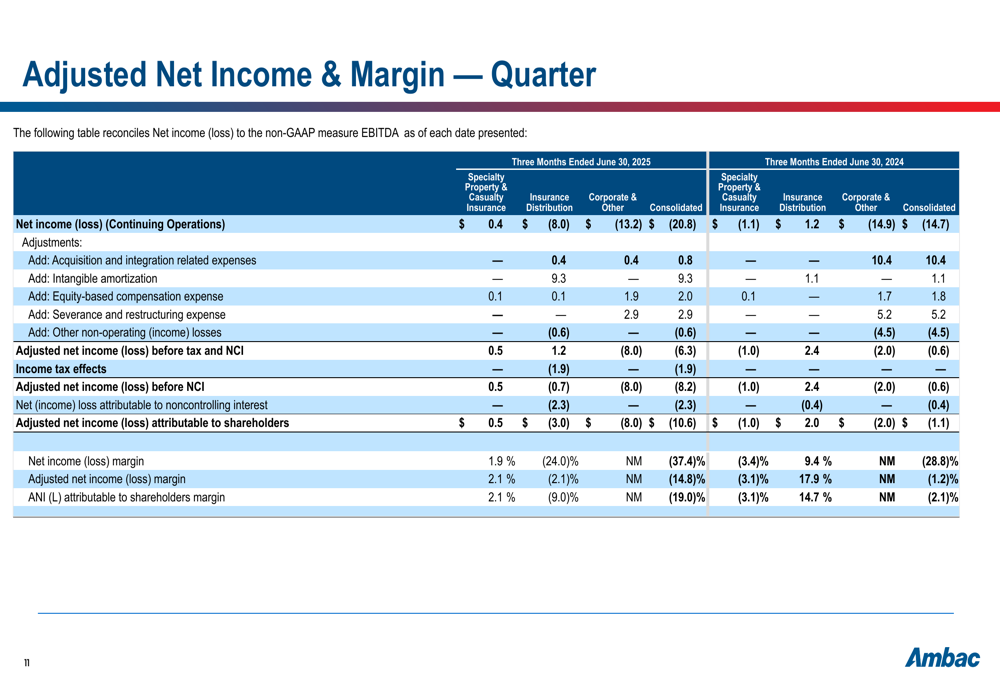

Da mesma forma, a reconciliação do lucro líquido ajustado revela o desempenho subjacente da empresa após contabilizar despesas relacionadas a aquisições, amortização de intangíveis e outros itens não recorrentes:

Declarações prospectivas

Embora a apresentação da Ambac enfatize crescimento e transformação, os investidores devem observar a lacuna entre o desempenho atual e as ambiciosas metas da empresa para 2028. Os resultados do 1º tri de 2025 mostraram um prejuízo líquido maior que o esperado, e a apresentação do 2º tri indica desafios contínuos de lucratividade apesar do forte crescimento dos prêmios.

A venda pendente do negócio legado da Ambac representa um momento crucial na estratégia de transformação da empresa. Se aprovada na audiência de 3 de setembro, esta transação alteraria significativamente o perfil de risco e a estrutura do balanço da Ambac, potencialmente criando um caminho mais claro para atingir as metas financeiras de longo prazo da empresa.

A reação do mercado ao desempenho recente da Ambac tem sido cautelosa, com as ações sendo negociadas bem abaixo da máxima de 52 semanas. Os investidores parecem estar adotando uma abordagem de esperar para ver enquanto a empresa trabalha para melhorar a lucratividade enquanto busca crescimento agressivo por meio de expansão orgânica e aquisições.

À medida que a Ambac continua sua jornada de transformação, as principais métricas a serem observadas incluem a tendência do índice combinado, as taxas de crescimento orgânico em todos os segmentos e o progresso em direção à meta de EBITDA ajustado de US$ 80-90 milhões para 2028.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: