Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A TGS NOPEC Geophysical Company ASA (OB:TGS) divulgou seus resultados do segundo trimestre de 2025 em 17 de julho de 2025, revelando uma queda na receita em comparação ao ano anterior, mas com margens de lucro melhoradas, à medida que a empresa implementa medidas estratégicas de redução de custos e ajustes na capacidade de embarcações. A fornecedora de serviços geofísicos, que concluiu sua fusão com a PGS em julho de 2024, enfrenta condições desafiadoras de mercado tanto no segmento multi-cliente quanto no contratual.

A receita total do 2º tri de 2025 alcançou US$ 308 milhões, abaixo dos US$ 381 milhões no mesmo trimestre do ano passado, enquanto o EBITDA caiu para US$ 153 milhões, ante US$ 175 milhões. Apesar dessas reduções, a empresa melhorou sua margem EBITDA para 50%, em comparação com 46% no 2º tri de 2024, refletindo esforços bem-sucedidos de otimização de custos.

Destaques do desempenho trimestral

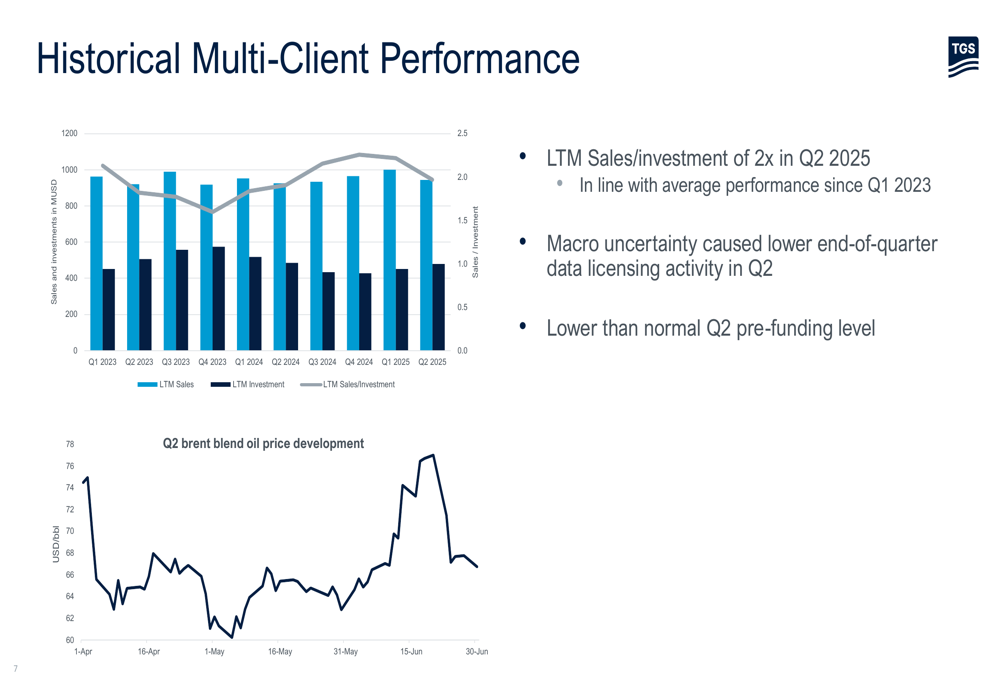

A TGS reportou receitas multi-cliente abaixo das expectativas devido às baixas vendas de biblioteca, com as vendas multi-cliente do 2º tri de 2025 atingindo US$ 137 milhões, em comparação com US$ 191 milhões no 2º tri de 2024. A empresa atribuiu esse desempenho inferior, em parte, à incerteza macroeconômica, causando menor atividade de licenciamento de dados no final do trimestre.

Como mostrado no gráfico a seguir, detalhando o desempenho multi-cliente, a TGS manteve uma relação de vendas para investimento dos últimos doze meses (LTM) de 2,0x, em linha com o desempenho médio desde o 1º tri de 2023:

As receitas contratuais também foram afetadas negativamente por desafios operacionais e menor contribuição de parceiros. O segmento contratual, que inclui operações de Ocean Bottom Node (OBN) e streamer, reportou receitas brutas totais de US$ 203 milhões no 2º tri de 2025, abaixo dos US$ 221 milhões no 2º tri de 2024. No entanto, a margem EBITDA do segmento melhorou para 25%, ante 22% no período comparável.

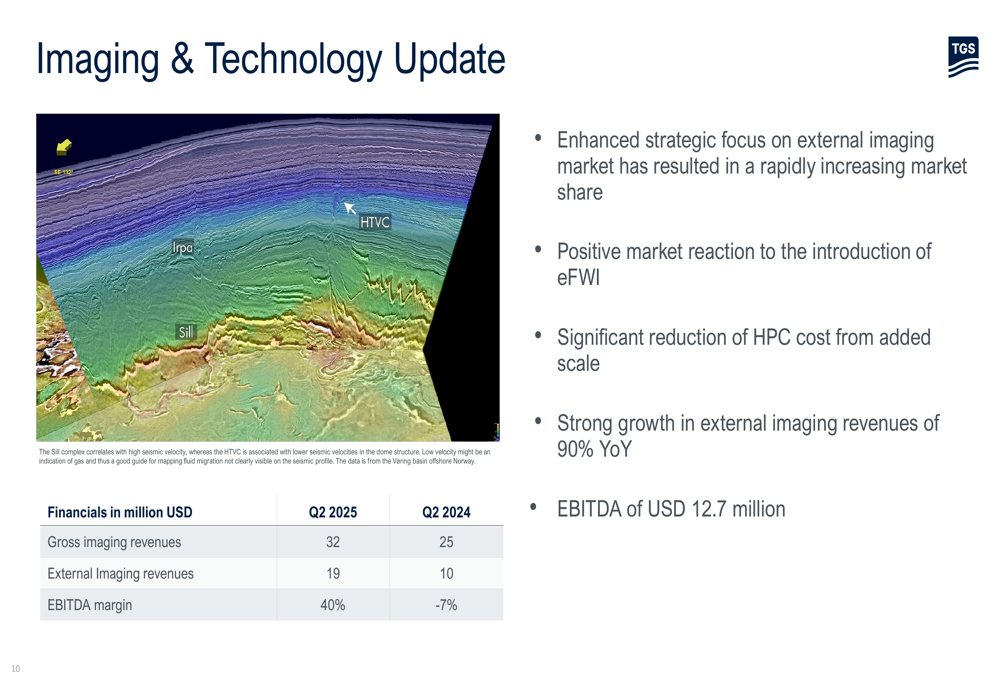

O segmento de Imagem e Tecnologia da empresa mostrou melhoria notável, com receitas externas de imagem crescendo 90% em relação ao ano anterior, atingindo US$ 19 milhões no 2º tri de 2025. O segmento alcançou uma margem EBITDA de 40%, uma reviravolta dramática em relação aos -7% no 2º tri de 2024, impulsionada pelo foco estratégico aprimorado no mercado externo de imagem e redução significativa nos custos de Computação de Alto Desempenho (HPC).

Como mostrado no gráfico a seguir, o segmento de Imagem e Tecnologia fez progressos substanciais:

O segmento de Novas Soluções Energéticas (NES) manteve receitas estáveis de US$ 18 milhões, igualando o desempenho do 2º tri de 2024, enquanto melhorou sua margem EBITDA para 31%, ante 20%. Este segmento continua a se desenvolver com conquistas recentes, incluindo um novo contrato de Ultra-High Resolution 3D (UHR-3D) na costa da Noruega e uma colaboração com a Equinor para impulsionar a transformação digital nas operações de Captura e Armazenamento de Carbono (CCS).

Iniciativas estratégicas

Um foco principal da apresentação da TGS foi sua redução estratégica da capacidade de embarcações para enfrentar as condições atuais do mercado. A empresa tem acordos para vender dois navios — Ramform Explorer e Ramform Valiant — com contratos de venda proibindo seu uso como navios sísmicos/de fonte. Além disso, a TGS está desativando o Ramform Vanguard e um navio multiuso utilizado para projetos de aquisição sísmica e de energia eólica offshore.

Como ilustrado no slide a seguir, a TGS está tomando medidas decisivas para ajustar a capacidade de sua frota:

A empresa também está revisando sua estratégia de embarcações OBN, observando que todos os navios OBN são fretados com datas de vencimento escalonadas, permitindo liberação gradual. A administração indicou que as perspectivas para 2026 podem justificar novos fretamentos durante o ano, mostrando uma abordagem flexível para o gerenciamento de capacidade.

A TGS continua a otimizar suas operações de negócios, reduzindo sua meta de custo operacional bruto para aproximadamente US$ 950 milhões para 2025, abaixo da meta anterior de aproximadamente US$ 1.000 milhões. Essa redução de custos, combinada com os ajustes na capacidade de embarcações, demonstra a abordagem proativa da administração para navegar em condições desafiadoras de mercado.

Contexto de mercado e perspectivas

A TGS forneceu um valioso contexto da indústria, destacando que várias Companhias Internacionais de Petróleo (IOCs) têm uma vida útil de reservas de petróleo de aproximadamente 7 anos e uma taxa média de reposição de reservas de três anos de cerca de 40%. Isso sugere que as atividades de exploração precisarão aumentar para garantir reservas de energia suficientes, potencialmente beneficiando os serviços da TGS a médio e longo prazo.

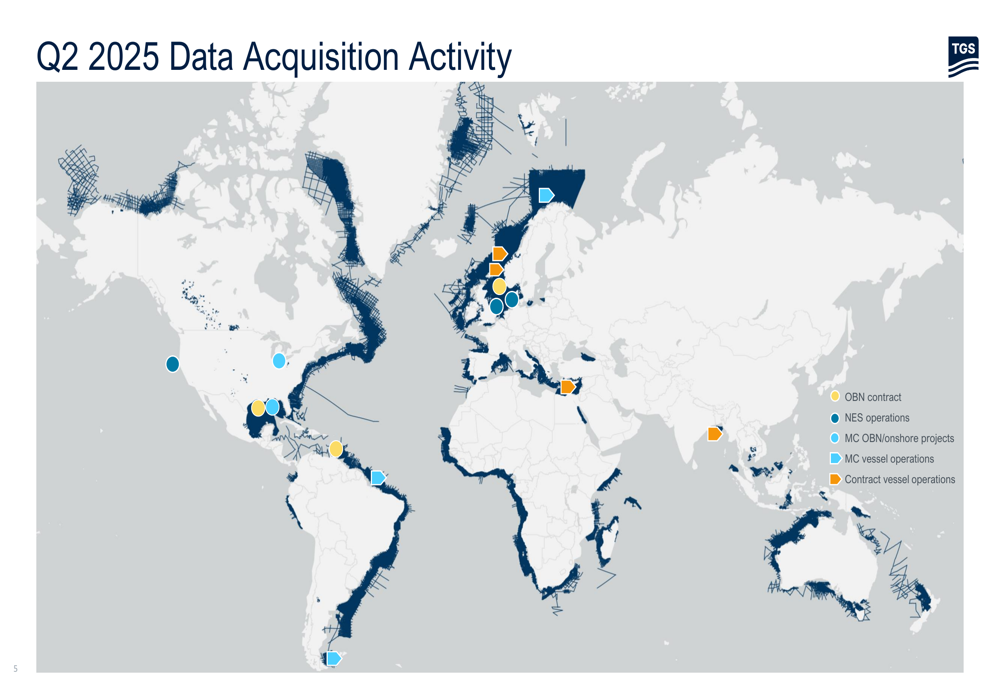

A atividade global de aquisição de dados da empresa no 2º tri de 2025 abrangeu múltiplas regiões, com notável concentração no Mar do Norte, Golfo do México e nas costas do Brasil e da Índia:

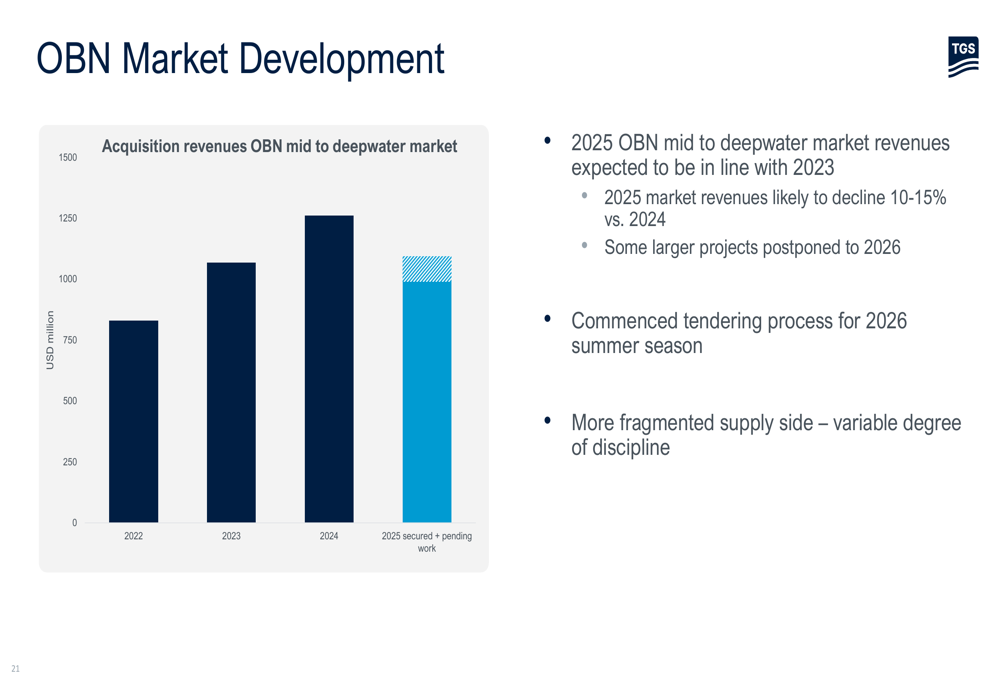

Especificamente para o mercado OBN, a TGS espera que as receitas do mercado de águas médias a profundas de 2025 estejam em linha com 2023, mas provavelmente declinarão 10-15% em relação a 2024, com alguns projetos maiores adiados para 2026. A empresa iniciou licitações para a temporada de verão de 2026 e observou um lado de oferta mais fragmentado com graus variáveis de disciplina.

Como mostrado no gráfico a seguir do desenvolvimento do mercado OBN:

Apesar dos desafios de curto prazo, a TGS manteve sua orientação para 2025 para investimento multi-cliente entre US$ 425-475 milhões e despesas de capital de aproximadamente US$ 135 milhões (excluindo aproximadamente US$ 10 milhões de capex relacionado à integração). A empresa espera melhorar a utilização de sua frota de streamer 3D no restante de 2025, embora com menor atividade de aquisição OBN em comparação com 2024.

Declarações prospectivas

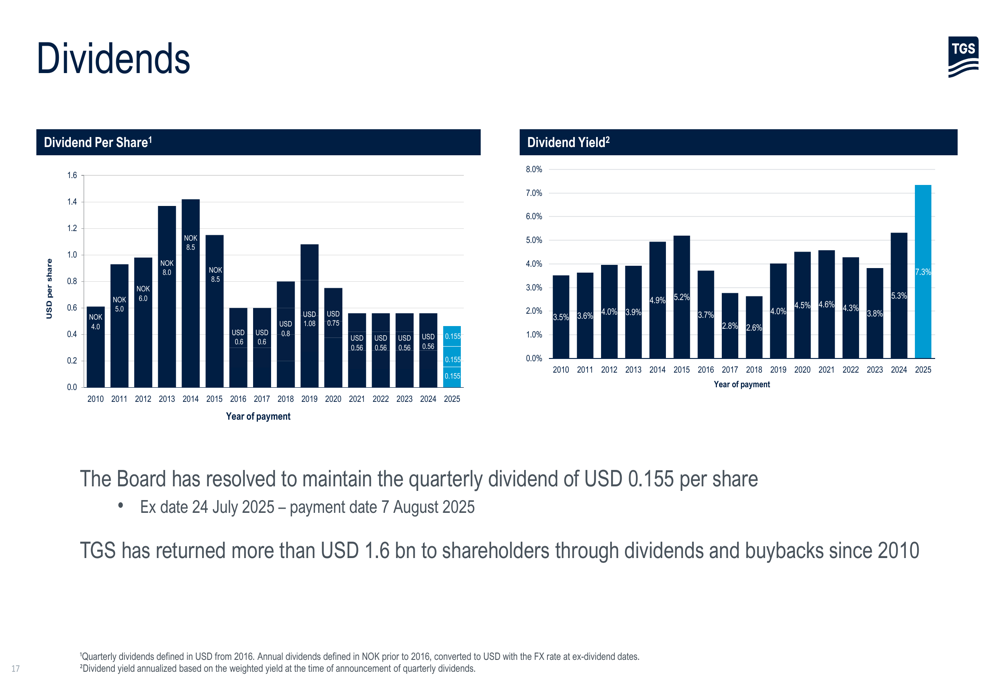

A TGS manteve seu dividendo trimestral de US$ 0,155 por ação, com data ex-dividendo em 24 de julho de 2025 e data de pagamento em 7 de agosto de 2025. A empresa destacou que retornou mais de US$ 1,6 bilhão aos acionistas por meio de dividendos e recompras desde 2010, com o rendimento atual de dividendos em 7,3%.

O gráfico a seguir ilustra o histórico consistente de dividendos da TGS:

Para o 3º tri de 2025, a TGS espera um investimento multi-cliente de aproximadamente US$ 90 milhões, utilização de embarcações de aproximadamente 65% e uma contagem normalizada de equipes OBN de cerca de 2,5. A carteira total de pedidos da empresa era de US$ 425 milhões no final do 2º tri de 2025.

O CEO Kristian Johansen e o CFO Sven Børre Larsen enfatizaram que, embora o desenvolvimento do mercado de curto prazo permaneça sensível às flutuações do preço do petróleo, a perspectiva de mercado de longo prazo continua positiva. A estratégia da empresa de otimização de negócios por meio de redução de custos e ajuste da capacidade de embarcações posiciona a TGS para navegar nos ventos contrários atuais do mercado, mantendo a flexibilidade operacional para oportunidades futuras.

Em contraste com os resultados do 1º tri de 2025, que mostraram crescimento de receita para US$ 451 milhões e EBITDA de US$ 258 milhões, o desempenho do 2º tri de 2025 reflete um ambiente de mercado mais desafiador. No entanto, as margens melhoradas e os ajustes estratégicos da TGS demonstram a capacidade da administração de se adaptar às condições em mudança, mantendo os retornos aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: