Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Granite Construction Incorporated (Nova York:GVA) apresentou um forte desempenho no segundo trimestre de 2025, destacado por aquisições estratégicas e um recorde de projetos comprometidos e adjudicados (CAP). As ações da empresa responderam positivamente a esses desenvolvimentos, com alta de 8,14% para US$ 100,94 após a divulgação dos resultados em 07.08.2025, segundo dados de mercado.

A empresa de construção de infraestrutura e materiais está capitalizando sobre o robusto financiamento público e as crescentes necessidades de infraestrutura, particularmente nas regiões Sudeste e Oeste. A estratégia de integração vertical da Granite continua sendo um diferencial importante em um ambiente de mercado competitivo, onde se espera que os gastos da Lei de Investimento em Infraestrutura e Empregos (IIJA) atinjam seu pico em 2026-2027.

Destaques do desempenho trimestral

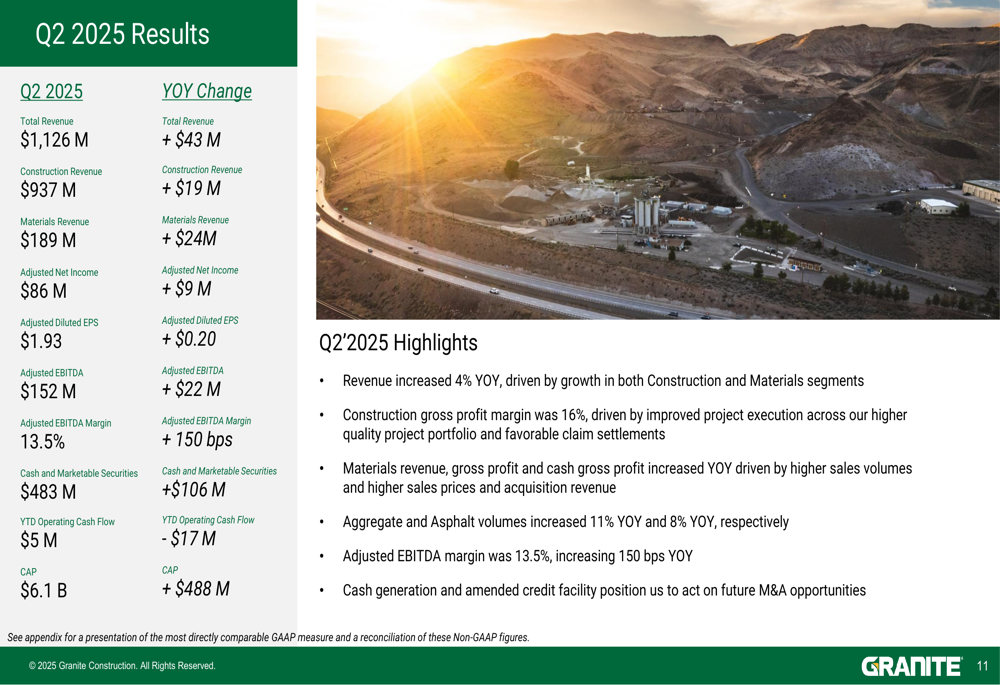

A Granite reportou receita total de US$ 1,126 bilhão para o 2º tri de 2025, representando um aumento de 4% em relação ao ano anterior. O lucro por ação ajustado diluído da empresa alcançou US$ 1,93, superando as expectativas dos analistas de US$ 1,66 em 16,27%, apesar de uma pequena queda na receita em comparação com as previsões do mercado.

Como mostrado no seguinte resumo abrangente dos resultados, tanto os segmentos de construção quanto de materiais contribuíram para o crescimento da empresa:

O EBITDA ajustado cresceu para US$ 152 milhões, um aumento de US$ 22 milhões ou 17% em comparação com o mesmo período do ano passado, com a margem EBITDA ajustada expandindo 150 pontos base para 13,5%. O segmento de construção, que representa aproximadamente 83% da receita total, gerou US$ 937 milhões, enquanto o segmento de materiais contribuiu com US$ 189 milhões, aumentando US$ 19 milhões e US$ 24 milhões em relação ao ano anterior, respectivamente.

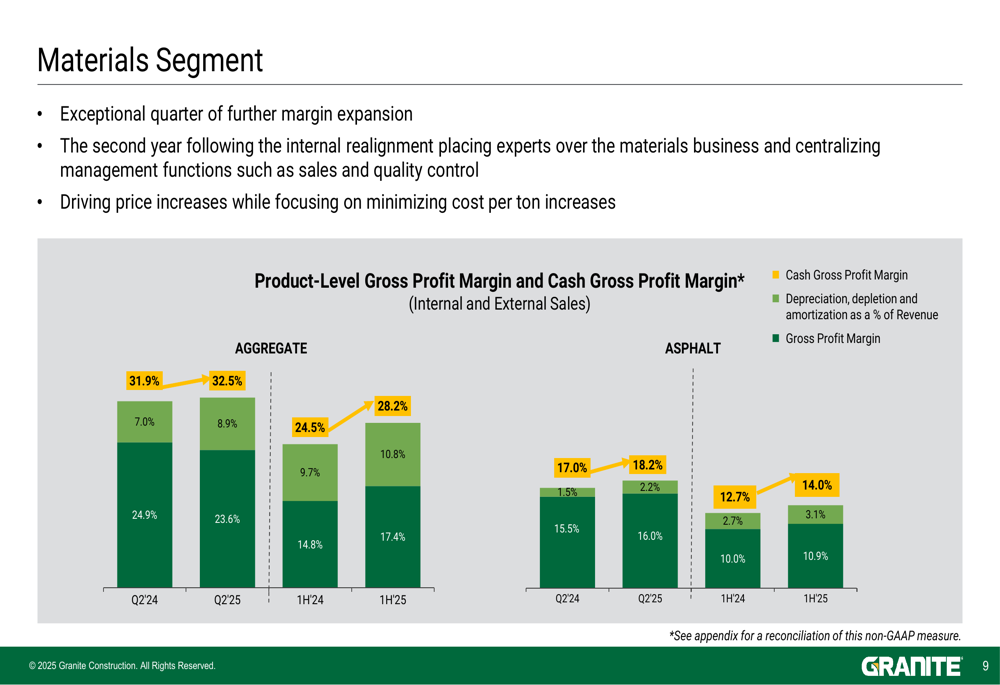

O segmento de materiais mostrou desempenho particularmente forte com margens de lucro bruto melhoradas. O gráfico a seguir ilustra as margens de lucro bruto no nível de produto para agregados e asfalto:

A margem de lucro bruto em caixa de agregados melhorou para 32,5% no 2º tri de 2025, contra 31,9% no 2º tri de 2024, enquanto a margem de lucro bruto em caixa de asfalto aumentou para 18,2% de 17,0% no mesmo período. Essas melhorias refletem a bem-sucedida estratégia de integração vertical da Granite e as eficiências operacionais.

Aquisições estratégicas

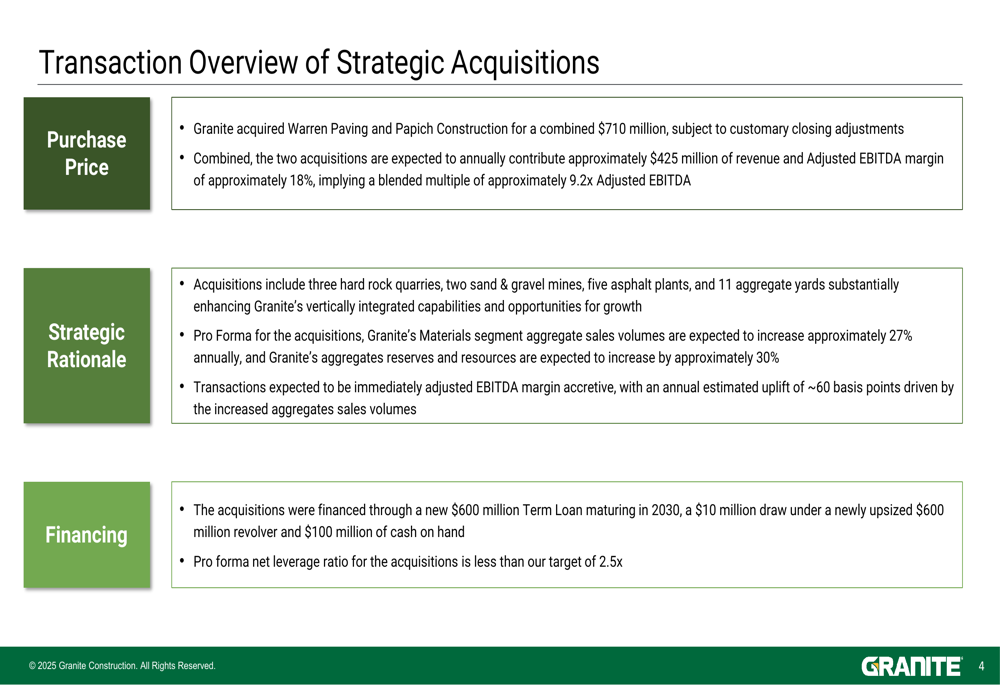

Um grande destaque da apresentação da Granite foi o anúncio de duas aquisições estratégicas: Warren Paving e Papich Construction, por um total combinado de US$ 710 milhões. Essas aquisições estão alinhadas com a estratégia de crescimento de longo prazo da Granite e devem melhorar significativamente as capacidades de materiais e a presença geográfica da empresa.

A seguinte visão geral da transação detalha a lógica estratégica e as implicações financeiras dessas aquisições:

Espera-se que as aquisições contribuam com aproximadamente US$ 425 milhões em receita anual, com uma margem EBITDA ajustada de cerca de 18%, implicando um múltiplo de 9,2x o EBITDA ajustado. Importante destacar que essas transações devem ser imediatamente acretivas à margem EBITDA, com uma elevação estimada de aproximadamente 60 pontos base.

A Warren Paving, uma produtora líder de agregados com operações verticalmente integradas nas regiões do Rio Mississippi e Costa do Golfo, traz reservas substanciais e posicionamento estratégico no mercado do Sudeste. A empresa opera uma pedreira, uma operação de areia e cascalho, 11 pátios de agregados, três usinas de asfalto e 168 barcaças próprias e arrendadas.

A Papich Construction é especializada em projetos de infraestrutura e é uma produtora líder de materiais pesados na Califórnia Central. A aquisição cria sinergias notáveis com as operações de construção existentes da Granite no mercado de Paso Robles-San Luis Obispo.

Declarações prospectivas

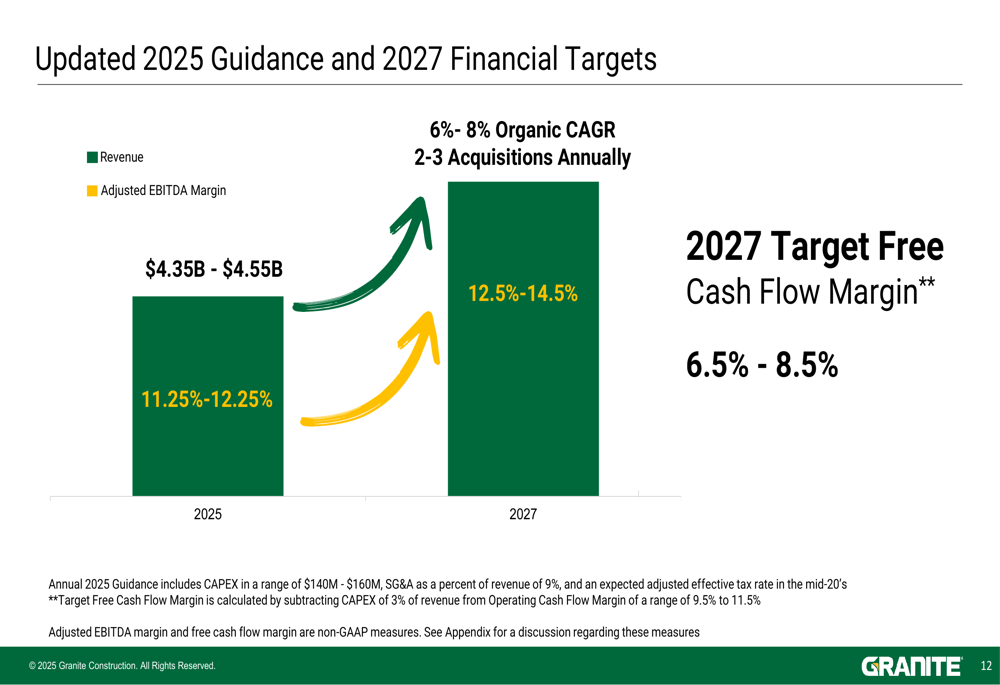

A Granite atualizou suas orientações para 2025 e forneceu metas ambiciosas para 2027, refletindo confiança em sua trajetória de crescimento e no impacto positivo das recentes aquisições. O gráfico a seguir delineia essas projeções financeiras:

Para 2025, a Granite agora espera receita entre US$ 4,35 bilhões e US$ 4,55 bilhões, com margem EBITDA ajustada de 11,25% a 12,25%. Olhando mais adiante para 2027, a empresa tem como meta um CAGR orgânico de 6-8%, planeja completar 2-3 aquisições anualmente e visa alcançar uma margem EBITDA ajustada de 12,5-14,5%.

Os investimentos em capital para 2025 estão projetados entre US$ 140 milhões e US$ 160 milhões, com despesas de SG&A esperadas para permanecer em aproximadamente 9% da receita. A empresa prevê uma taxa efetiva de imposto ajustada na faixa de 20% médio.

Posição competitiva na indústria

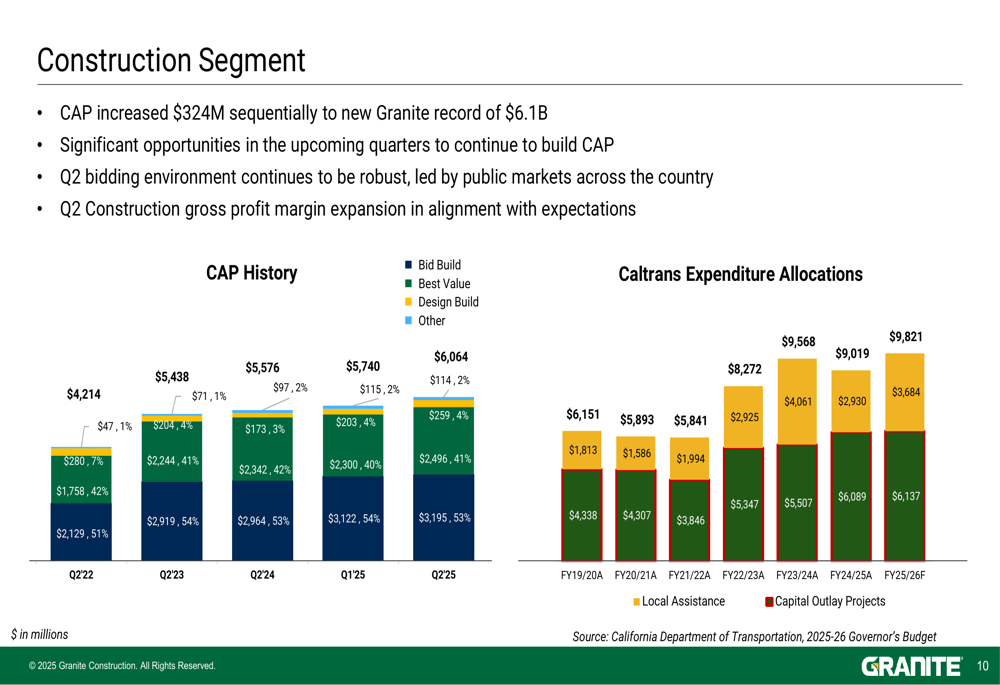

O recorde de CAP da Granite de US$ 6,1 bilhões ressalta sua forte posição competitiva no mercado de construção de infraestrutura. O gráfico a seguir ilustra o histórico de CAP e as alocações de despesas da Caltrans, destacando o ambiente robusto de licitações:

O CAP aumentou US$ 324 milhões sequencialmente para atingir um novo recorde da empresa de US$ 6,1 bilhões. A composição do CAP inclui uma mistura de licitação-construção, melhor valor, design-construção e outros tipos de aquisição, refletindo a abordagem diversificada da Granite para aquisição de projetos.

As alocações de despesas da Caltrans mostram uma tendência positiva, com gastos projetados aumentando de US$ 5,841 bilhões no ano fiscal 21/22 para um estimado de US$ 9,019 bilhões no ano fiscal 25/26. Esse crescimento nos gastos estaduais com infraestrutura, combinado com o financiamento federal através da IIJA, proporciona um ambiente de mercado favorável para a expansão contínua da Granite.

O modelo verticalmente integrado da empresa e a estratégia de mercado local continuam sendo diferenciais importantes. Ao controlar a produção de materiais e as operações de construção, a Granite pode maximizar a produtividade, garantir qualidade e aproveitar custos de produção mais baixos em comparação com preços externos.

A forte posição de caixa da Granite de US$ 483 milhões, um aumento de US$ 106 milhões, posiciona bem a empresa para futuras oportunidades de crescimento, tanto por meio de expansão orgânica quanto de aquisições estratégicas. O recente financiamento das aquisições da Warren Paving e Papich Construction através de um novo empréstimo a prazo de US$ 600 milhões, um saque de US$ 10 milhões sob um revólver recém-ampliado de US$ 600 milhões, e US$ 100 milhões em caixa disponível, mantém um índice de alavancagem líquida pro forma conservador de menos de 2,5x.

À medida que os gastos com infraestrutura continuam a acelerar, particularmente com o financiamento da IIJA esperado para atingir o pico em 2026-2027, a Granite parece bem posicionada para capitalizar essas oportunidades de mercado, mantendo disciplina financeira e foco estratégico em projetos de alta margem e operações de materiais.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: