Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

A Cenovus Energy Inc (NYSE:CVE) (TSX:CVE) apresentou um desempenho robusto no segundo trimestre e uma estratégia ambiciosa de crescimento em sua apresentação corporativa de julho de 2025, destacando o fortalecimento da posição da empresa no setor energético norte-americano. Com uma capitalização de mercado de US$ 38 bilhões e projetos estratégicos de crescimento avançando conforme o cronograma, a Cenovus está se posicionando para aumentos significativos de produção até 2028.

Resumo Executivo

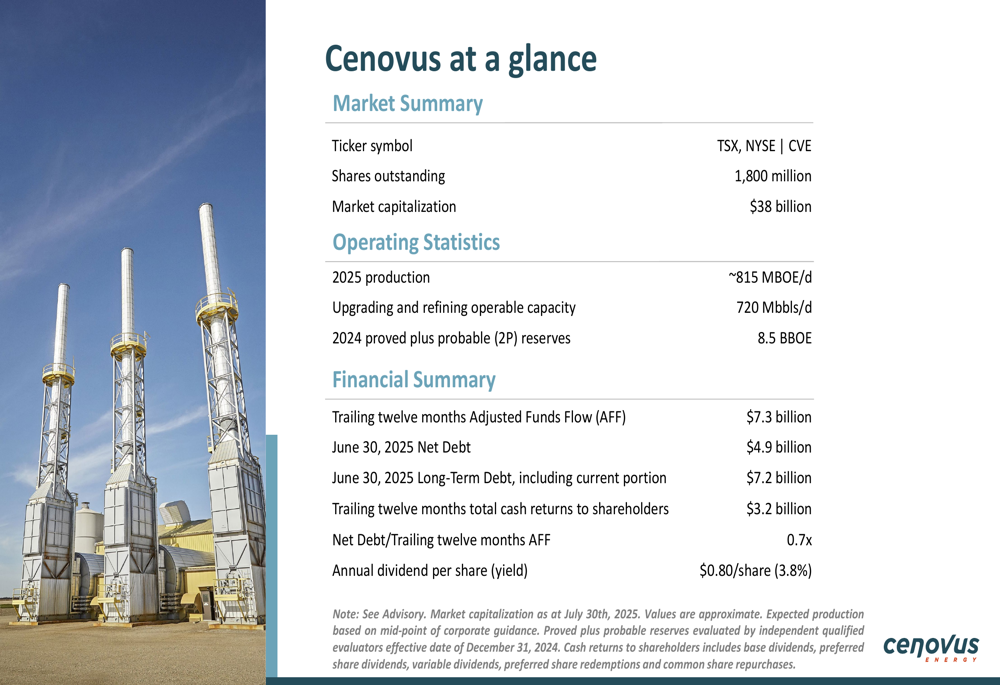

A Cenovus reportou sólidos resultados financeiros no 2º tri de 2025, com fluxo de caixa operacional de US$ 2,37 bilhões, fluxo de fundos ajustado de US$ 1,52 bilhão e fluxo de fundos livre de US$ 355 milhões. A empresa manteve fortes níveis de produção, com produção upstream de 766.000 barris de óleo equivalente por dia (BOE/d) e processamento downstream de 666.000 barris por dia.

Como mostrado na visão geral das principais métricas a seguir, a Cenovus estabeleceu uma base financeira robusta com um balanço saudável e forte desempenho operacional:

A dívida líquida da empresa era de US$ 4,93 bilhões em 30 de junho de 2025, representando uma relação de dívida líquida para fluxo de fundos ajustado dos últimos doze meses de 0,7x, demonstrando a disciplina financeira da Cenovus. Isso posiciona a empresa bem abaixo de sua meta de manter a dívida líquida em torno de US$ 4 bilhões, o que ela teria alcançado logo após o final do trimestre.

Destaques do Desempenho Trimestral

O desempenho da Cenovus no 2º tri de 2025 foi marcado por vários marcos operacionais. A empresa concluiu com sucesso grandes manutenções programadas nas instalações de Toledo, Sunrise e Foster Creek, enquanto retornou US$ 819 milhões aos acionistas por meio de recompras de ações ordinárias e preferenciais e dividendos.

O trimestre também registrou progresso significativo em projetos-chave de crescimento, incluindo a primeira produção de petróleo em Narrows Lake em julho, a conclusão da estrutura de gravidade de concreto de West White Rose e o avanço do projeto de otimização de Foster Creek, com quatro novas caldeiras comissionadas e operacionais em julho.

Iniciativas Estratégicas de Crescimento

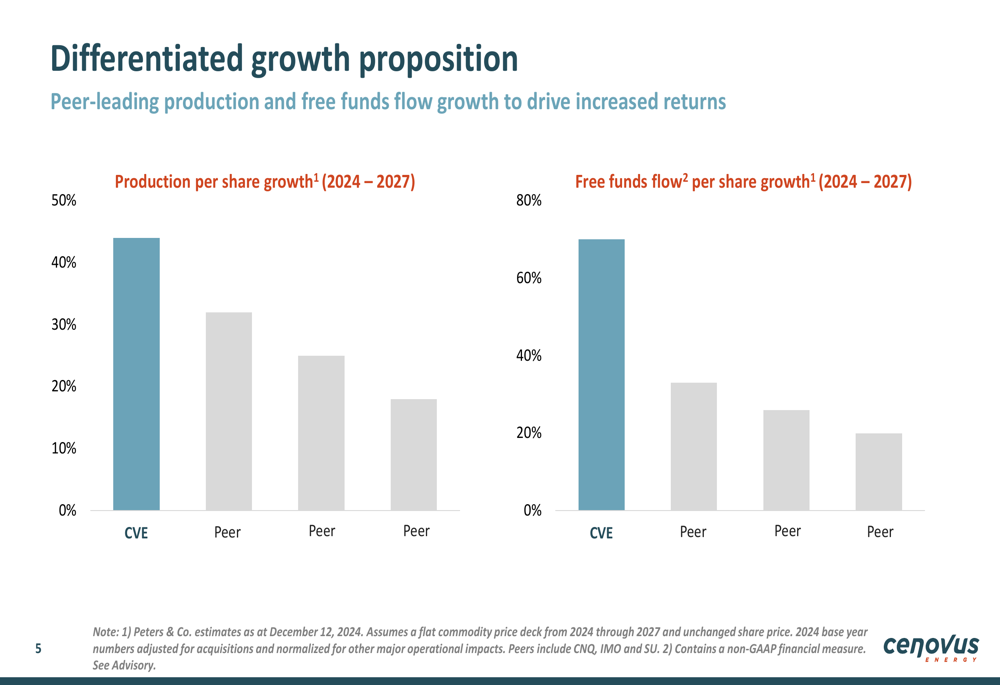

A apresentação da Cenovus enfatizou sua proposta diferenciada de crescimento em comparação com seus pares da indústria. A empresa projeta um crescimento de 44% na produção por ação de 2024 a 2027, superando significativamente os concorrentes, que variam de 18% a 32%. Da mesma forma, a Cenovus prevê um crescimento de 68% no fluxo de fundos livre por ação no mesmo período, em comparação com 21-33% para os concorrentes.

O gráfico a seguir ilustra a vantagem de crescimento da Cenovus em relação ao seu grupo de pares:

Este crescimento está sendo impulsionado por vários projetos eficientes em termos de capital que devem adicionar mais de 80.000 barris por dia de produção. O projeto de conexão de Narrows Lake, que alcançou a primeira produção de petróleo em julho de 2025, deve atingir uma produção máxima de 20.000-30.000 barris por dia em 2026. O projeto de otimização de Foster Creek deve adicionar mais de 30.000 barris por dia, com produção máxima em 2027.

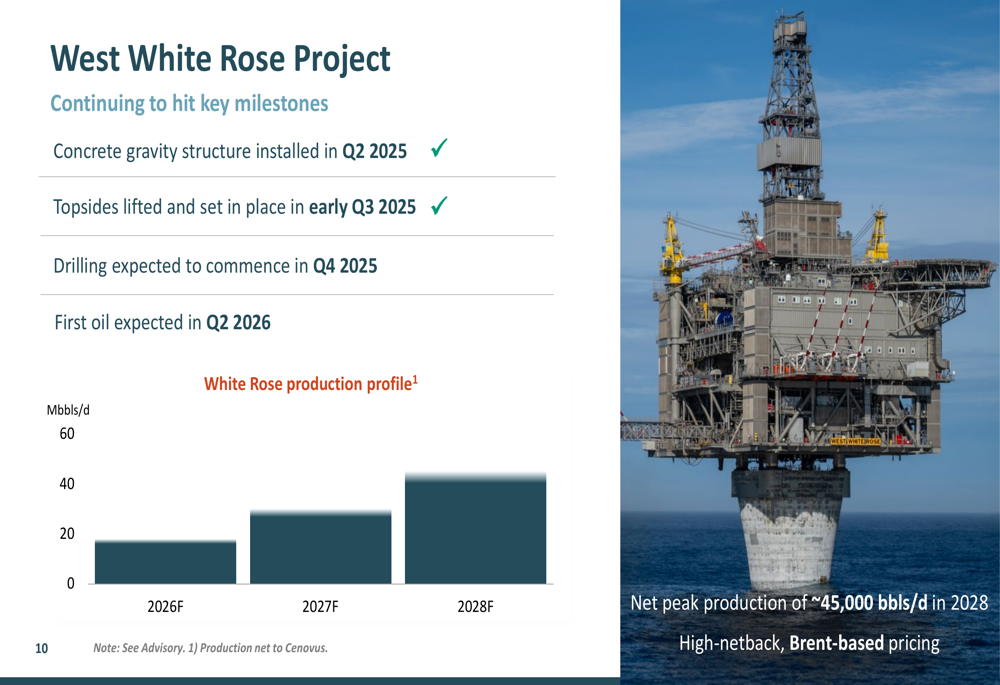

Outro importante impulsionador de crescimento é o projeto West White Rose, que alcançou marcos importantes com a instalação da estrutura de gravidade de concreto no 2º tri de 2025 e a colocação das plataformas no início do 3º tri. A primeira produção de petróleo é esperada para o 2º tri de 2026, com a produção aumentando para aproximadamente 45.000 barris por dia (líquido para a Cenovus) até 2028.

O gráfico a seguir mostra o perfil de produção esperado para o projeto West White Rose:

Posição Competitiva na Indústria

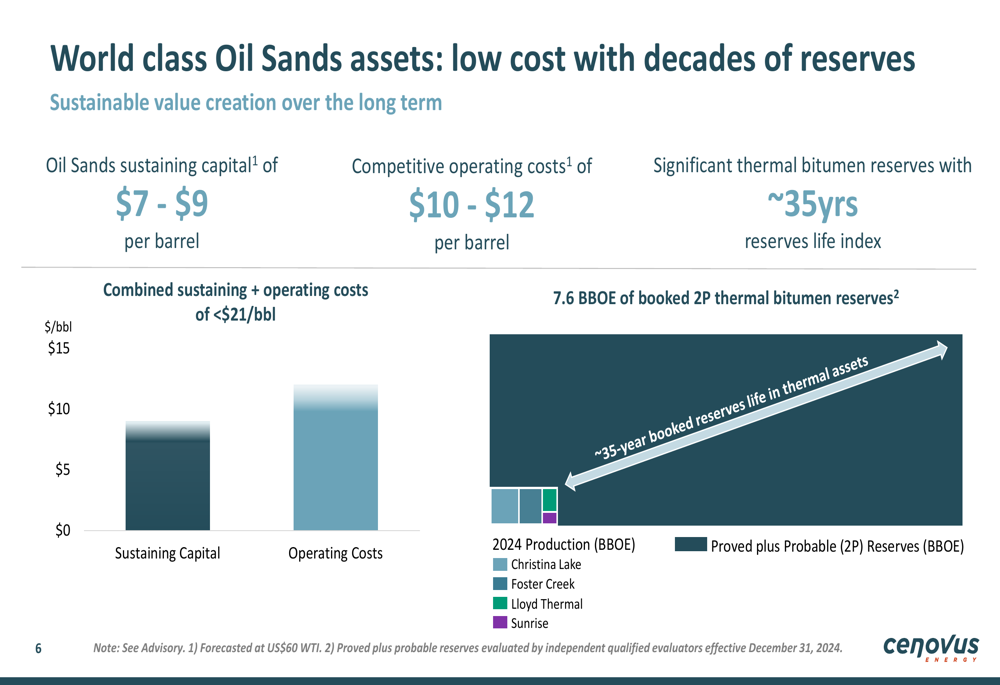

A Cenovus destacou seus ativos de areias betuminosas de classe mundial como uma vantagem competitiva fundamental, com baixos requisitos de capital de manutenção de US$ 7-9 por barril e custos operacionais competitivos de US$ 10-12 por barril. Esses ativos proporcionam décadas de reservas, com aproximadamente 35 anos de índice de vida das reservas.

Os ativos de areias betuminosas da empresa são ilustrados na seguinte visão geral:

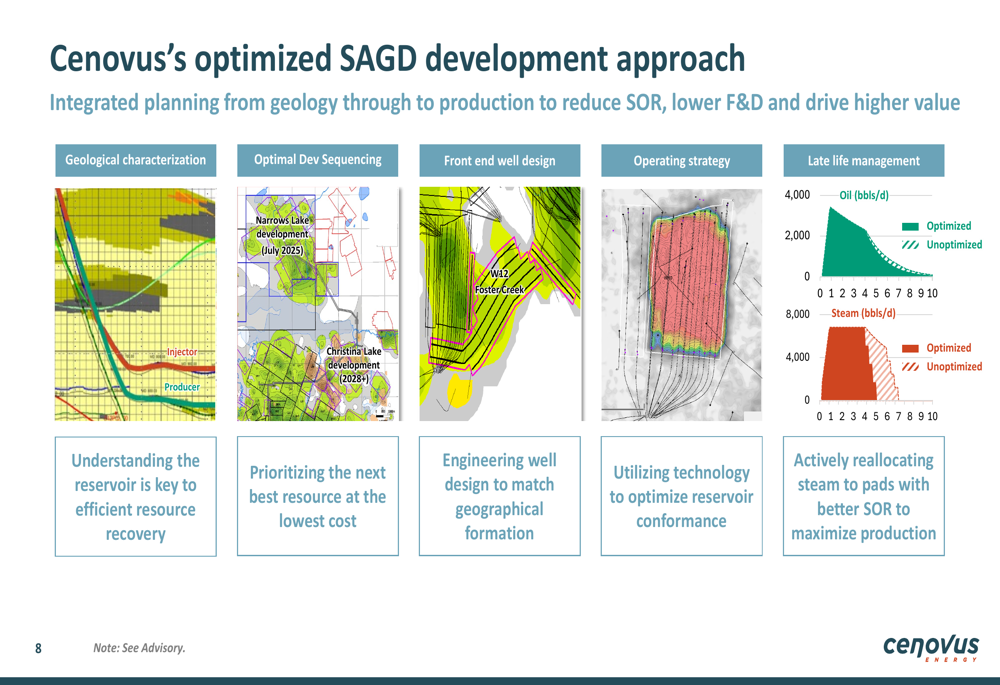

A Cenovus desenvolveu uma abordagem sofisticada para operações de Drenagem Gravitacional Assistida por Vapor (SAGD) que otimiza o desenvolvimento, desde a caracterização geológica até o gerenciamento de fim de vida. Essa abordagem ajudou a empresa a alcançar desempenho líder na indústria em operações SAGD.

A abordagem otimizada de desenvolvimento SAGD da empresa é detalhada nesta visão geral técnica:

Alocação de Capital e Retorno aos Acionistas

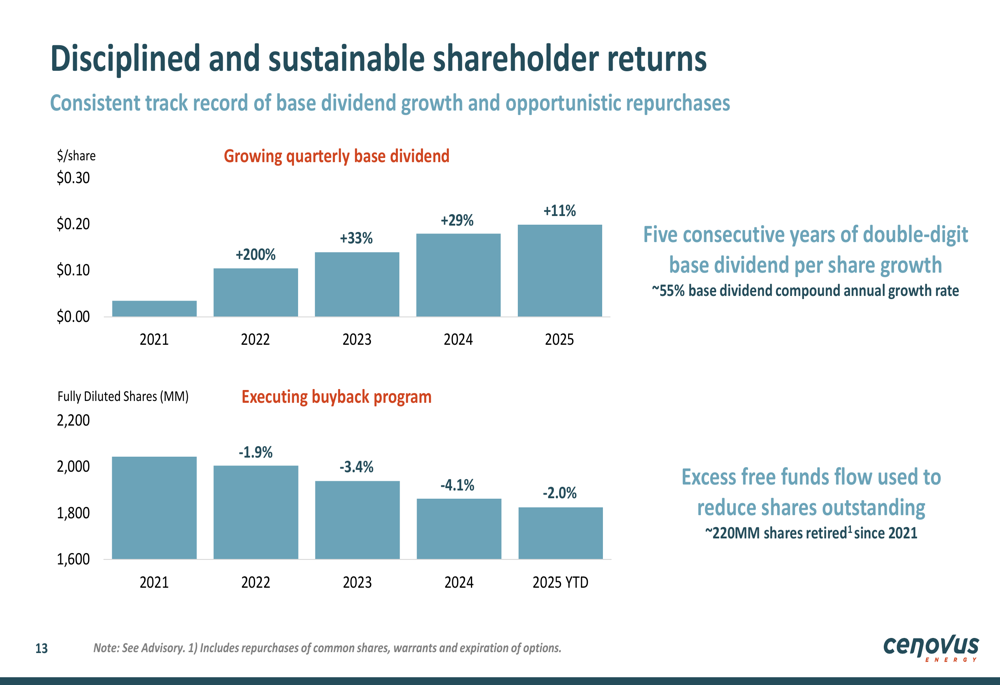

A Cenovus demonstrou um forte compromisso com o retorno aos acionistas, com cinco anos consecutivos de crescimento de dividendos base de dois dígitos. A empresa aumentou seu dividendo trimestral em 200% em 2022, 33% em 2023, 29% em 2024 e 11% em 2025, resultando em uma taxa de crescimento anual composta de aproximadamente 55%.

Além disso, a Cenovus tem recomprado ativamente ações, retirando aproximadamente 220 milhões de ações desde 2021, representando cerca de 11% das ações em circulação. O histórico de dividendos e recompra de ações da empresa é ilustrado no gráfico a seguir:

Para 2025, a Cenovus alocou investimentos de capital de US$ 4,6-5,0 bilhões, com aproximadamente US$ 3,2 bilhões dedicados ao capital de manutenção. O restante é direcionado para projetos de crescimento, incluindo West White Rose, otimização de Foster Creek, crescimento de Sunrise e desenvolvimento de petróleo e gás convencional.

Declarações Prospectivas

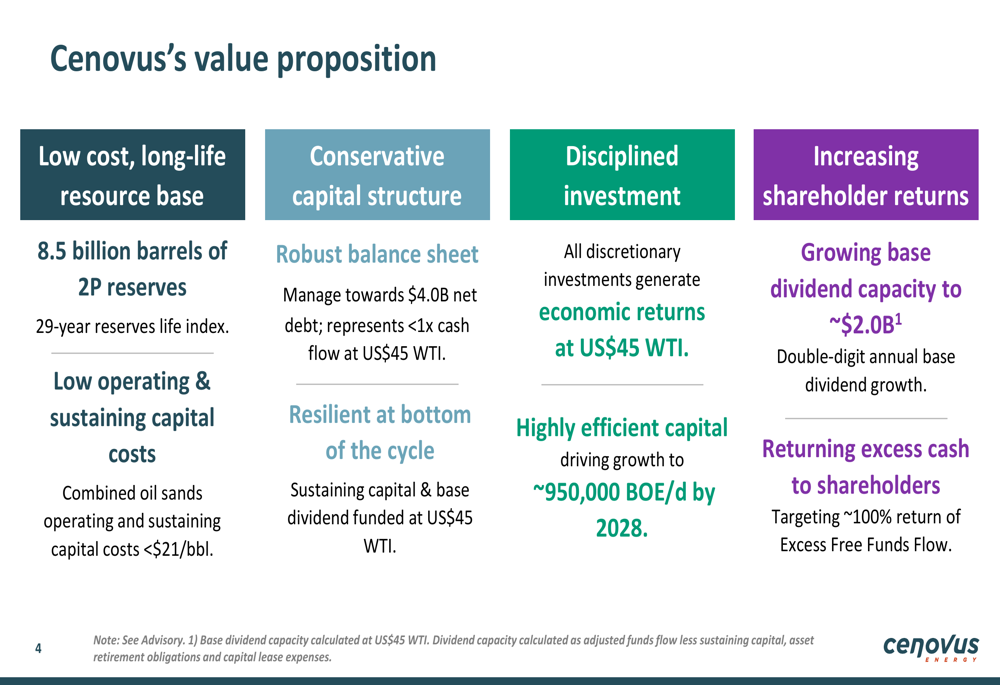

Olhando para o futuro, a Cenovus delineou uma clara proposta de valor centrada em quatro pilares principais: uma base de recursos de baixo custo e longa vida, uma estrutura de capital conservadora, investimento disciplinado e aumento dos retornos aos acionistas.

A proposta de valor da empresa é resumida nesta visão geral estratégica:

A Cenovus projeta um crescimento de produção para aproximadamente 950.000 BOE/d até 2028, impulsionado pelos projetos de crescimento eficientes em termos de capital atualmente em andamento. A empresa visa manter sua meta de dívida líquida de aproximadamente US$ 4 bilhões, enquanto continua a retornar o excesso de fluxo de fundos livre aos acionistas.

A resiliência financeira da empresa é apoiada por sua capacidade de financiar capital de manutenção e dividendo base a US$ 45 WTI, proporcionando proteção contra baixas em ambientes de preços de commodities voláteis. Com vencimentos mínimos de dívida até 2027 e um prazo médio de dívida de 11 anos, a Cenovus estabeleceu significativa flexibilidade financeira para executar sua estratégia de crescimento, mantendo seu compromisso com os retornos aos acionistas.

À medida que a Cenovus continua a avançar em seus projetos de crescimento e otimizar seus ativos existentes, a empresa parece bem posicionada para cumprir suas metas de crescimento de produção e fluxo de fundos livre, mantendo a disciplina financeira e retornando capital aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: