Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Entrada Therapeutics (NASDAQ:TRDA) apresentou sua atualização corporativa em 6 de agosto de 2025, destacando um impulso clínico significativo em seu pipeline de terapêuticas intracelulares. Apesar das perspectivas positivas da empresa, as ações da Entrada têm estado sob pressão, sendo negociadas a US$ 5,62 no pré-mercado, com queda de 3,6% e próximas da mínima de 52 semanas de US$ 5,62, em comparação com a máxima de 52 semanas de US$ 21,79.

A empresa está aproveitando sua tecnologia proprietária Endosomal Escape Vehicle (EEV™) para abordar alvos anteriormente "não-medicáveis" dentro das células, com foco principal em doenças neuromusculares, incluindo distrofia muscular de Duchenne (DMD).

Resumo executivo

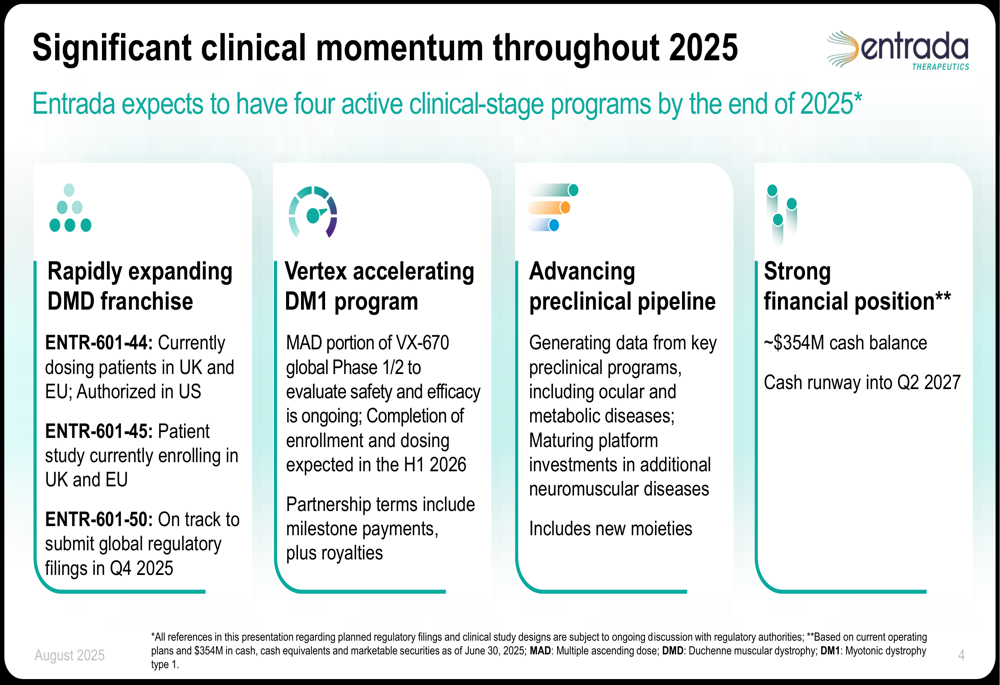

A Entrada Therapeutics espera ter quatro programas ativos em fase clínica até o final de 2025, com uma franquia de DMD em rápida expansão e uma parceria com a Vertex Pharmaceuticals para distrofia miotônica tipo 1 (DM1). A empresa relatou uma forte posição de caixa de aproximadamente US$ 354 milhões, proporcionando capital suficiente até o segundo trimestre de 2027.

Como mostrado na seguinte visão geral do impulso clínico da Entrada:

O programa principal da empresa, ENTR-601-44, está atualmente administrando doses em pacientes no Reino Unido e na UE e foi autorizado nos EUA. O ENTR-601-45 está recrutando pacientes no Reino Unido e na UE, enquanto o ENTR-601-50 está no caminho certo para registros regulatórios globais no quarto trimestre de 2025. Além disso, a Vertex está acelerando o programa de DM1 com a parte de dose múltipla ascendente (MAD) do estudo global de Fase 1/2 do VX-670 em andamento.

Desenvolvimento do pipeline e progresso clínico

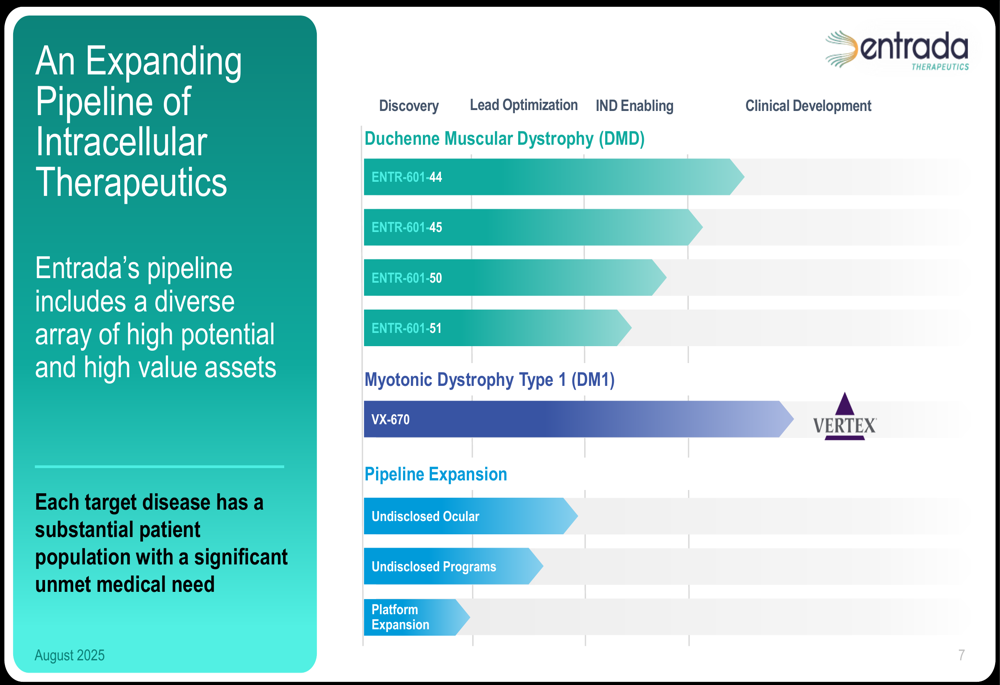

O pipeline da Entrada está se expandindo em várias áreas terapêuticas, com programas iniciais focados em DMD e DM1. A empresa está aproveitando sua plataforma EEV para fornecer terapêuticas oligonucleotídicas que podem modificar o RNA por meio de salto de exon para restaurar a expressão de proteínas.

O seguinte gráfico de pipeline ilustra a progressão de cada programa através de diferentes estágios de desenvolvimento:

A franquia de DMD da empresa visa mutações genéticas específicas que afetam aproximadamente 41.000 pessoas nos EUA e na Europa. Cada programa aborda diferentes segmentos de pacientes: ENTR-601-44 (8%), ENTR-601-45 (9%), ENTR-601-50 (4%) e ENTR-601-51 (14%).

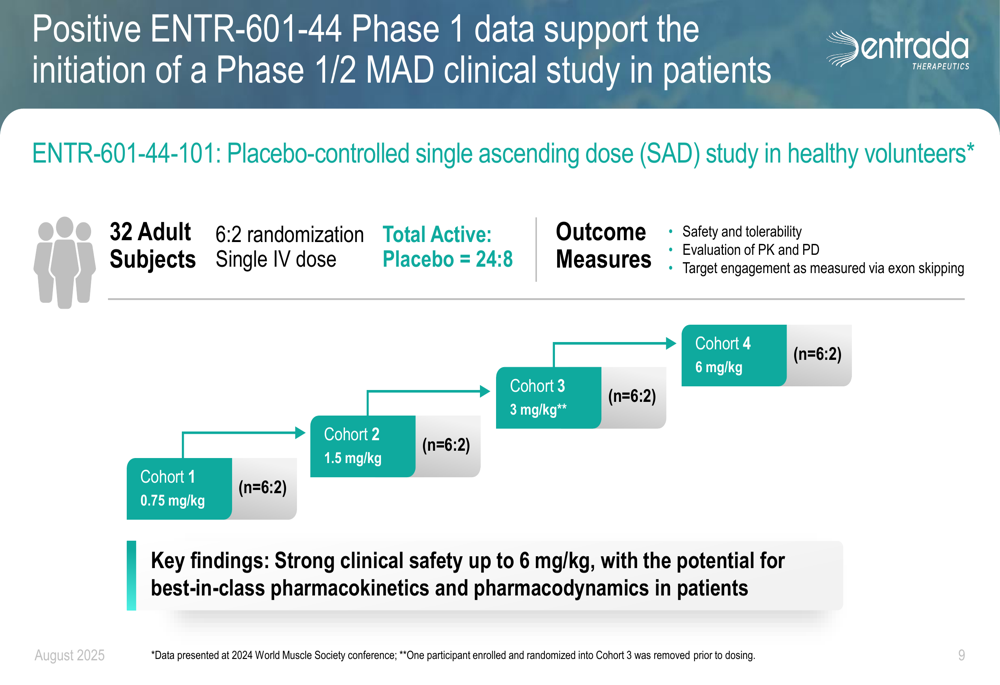

O ENTR-601-44 demonstrou dados positivos de Fase 1 em voluntários saudáveis, mostrando validação clínica robusta sem eventos adversos relacionados ao tratamento. O slide a seguir detalha o design do estudo de Fase 1 e os principais resultados:

O perfil de segurança do ENTR-601-44 foi particularmente encorajador, sem eventos adversos relacionados ao tratamento relatados até a dose mais alta de 6 mg/kg. O evento adverso mais comum foi dor de cabeça, que ocorreu em 7 indivíduos (5 leves e 2 moderados), mas não estava relacionado ao medicamento do estudo.

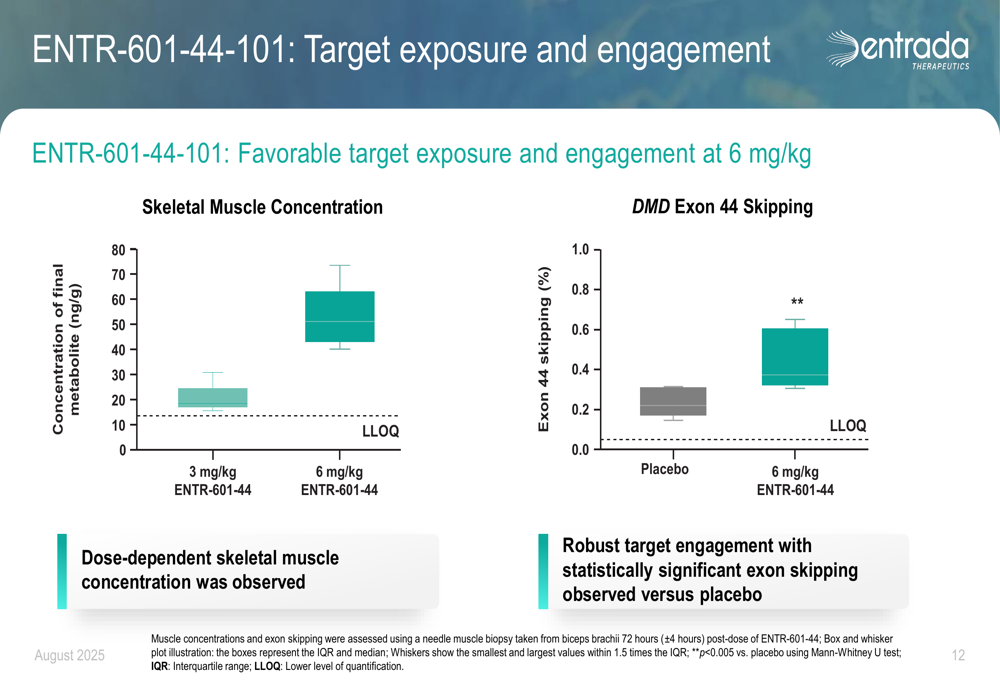

Os dados de engajamento do alvo a 6 mg/kg mostraram salto de exon estatisticamente significativo em comparação com o placebo, como ilustrado no slide a seguir:

Com base nesses resultados positivos, a Entrada está avançando o ENTR-601-44 para um estudo global de Fase 1/2 de dose múltipla ascendente (MAD) em pacientes ambulatoriais com DMD que são suscetíveis ao salto do exon 44. A empresa já administrou a dose no primeiro paciente e espera dados da coorte 1 no primeiro semestre de 2026.

Destaques da plataforma tecnológica

A tecnologia EEV da Entrada aborda um desafio significativo no desenvolvimento de medicamentos: aproximadamente 75% dos alvos causadores de doenças estão localizados dentro das células e são amplamente considerados inacessíveis e não-medicáveis. A abordagem da empresa se concentra em aumentar a captação celular e melhorar o escape endossomal.

A plataforma EEV demonstra escape endossomal eficiente (~50% de escape vs ~2% padrão) e alta captação intracelular (~90%), destacando um mecanismo único de brotamento que conserva a integridade endossomal.

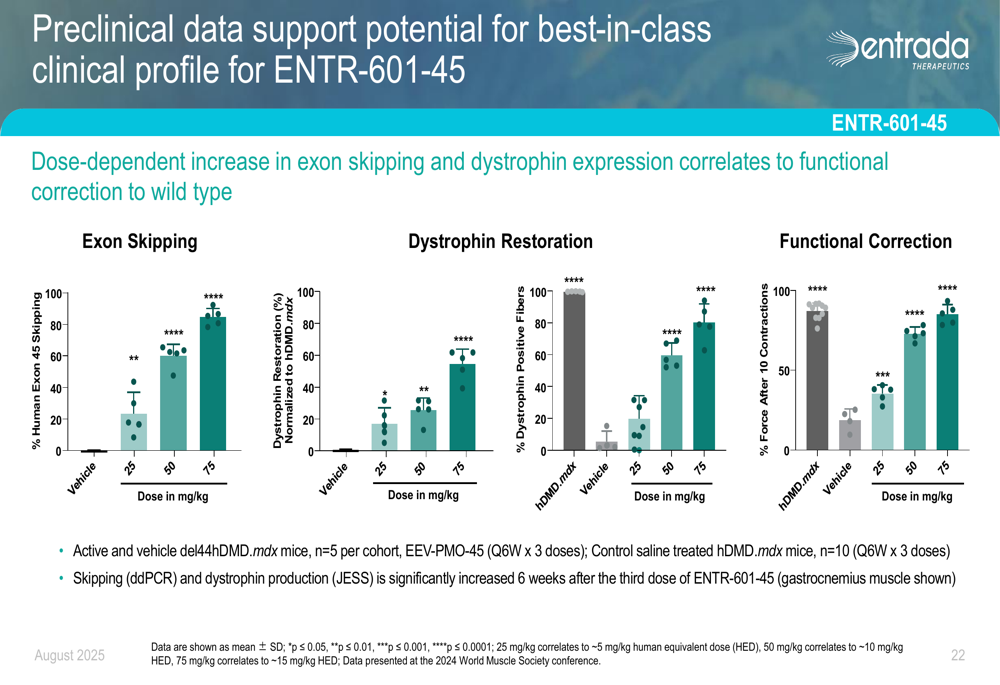

Dados pré-clínicos apoiam o potencial para um perfil clínico de melhor classe para os programas da Entrada. Por exemplo, o ENTR-601-45 mostrou aumentos dependentes da dose no salto de exon e na expressão de distrofina que se correlacionam com a correção funcional, como ilustrado nos seguintes dados:

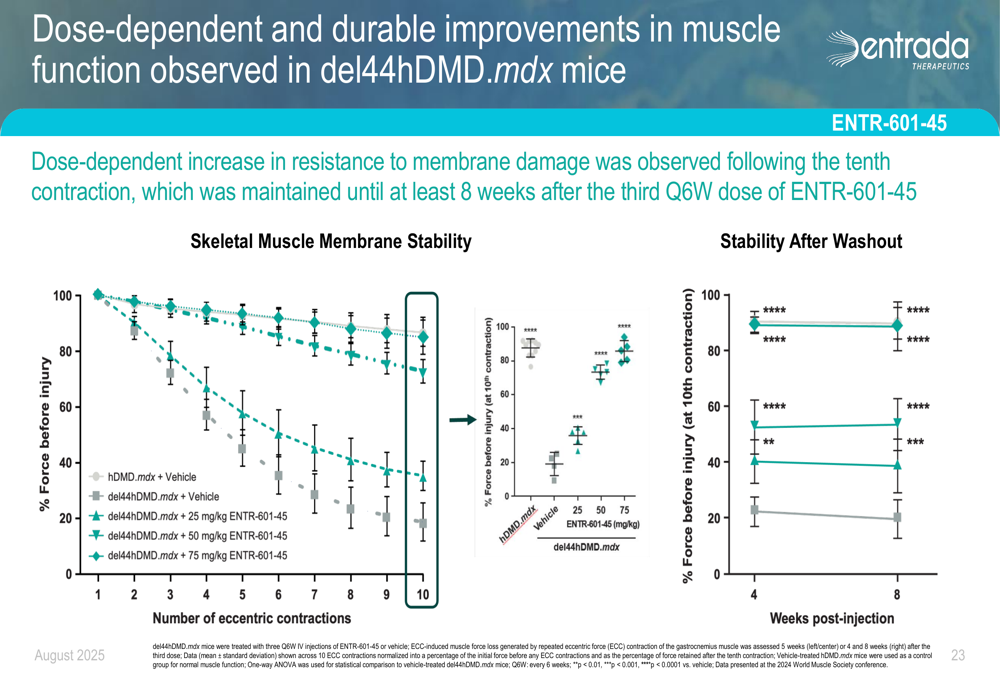

Essas melhorias na função muscular foram observadas como sendo dependentes da dose e duráveis em modelos animais:

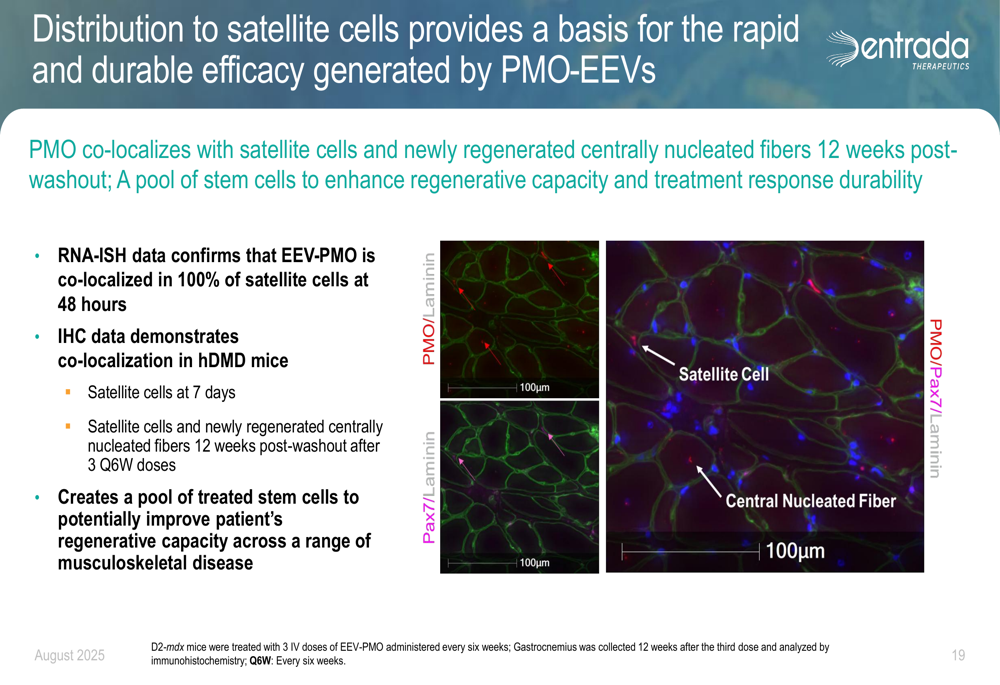

A tecnologia da empresa também mostra distribuição para células satélites, o que fornece uma base para eficácia rápida e durável, como mostrado no slide a seguir:

Esta co-localização em células satélites cria um pool de células-tronco tratadas que poderiam potencialmente melhorar a capacidade regenerativa dos pacientes em uma variedade de doenças musculoesqueléticas.

Posição financeira e perspectivas

A Entrada relatou um saldo de caixa de aproximadamente US$ 354 milhões, proporcionando capital suficiente até o segundo trimestre de 2027. Esta posição financeira apoia o avanço dos programas clínicos da empresa e a contínua expansão do pipeline.

A parceria com a Vertex para o programa DM1 inclui pagamentos de marcos mais royalties, proporcionando fluxos de receita potenciais adicionais. A parte MAD do estudo global de Fase 1/2 do VX-670 está em andamento, com conclusão do recrutamento e dosagem esperada para o primeiro semestre de 2026.

Declarações prospectivas

A Entrada delineou múltiplos impulsionadores de valor de curto e longo prazo, incluindo o avanço esperado de quatro programas em estágio clínico em 2025. A plataforma EEV da empresa é amplamente aplicável a alvos intracelulares e a uma ampla gama de doenças, com EEVs de próxima geração demonstrando pelo menos uma melhoria de 4x no índice terapêutico.

A empresa está se concentrando em expandir seu pipeline para doenças neuromusculares, oculares e metabólicas adicionais. Dados pré-clínicos apoiam o potencial para um amplo índice terapêutico em múltiplas doenças.

Apesar das perspectivas positivas apresentadas pela Entrada, os investidores devem notar o desempenho atual das ações, o que sugere ceticismo do mercado sobre o cronograma ou potencial comercial dos programas da empresa. A diferença significativa entre o preço atual das ações e sua máxima de 52 semanas indica que leituras de dados clínicos bem-sucedidas em 2026 serão críticas para a potencial recuperação das ações.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: