Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Ferroglobe PLC (NASDAQ:GSM) apresentou seus resultados financeiros do segundo trimestre de 2025 em 6 de agosto, mostrando uma melhora substancial em relação ao primeiro trimestre, apesar dos desafios contínuos do mercado. A produtora de metais especiais retirou suas projeções devido à incerteza do mercado, mas permanece otimista quanto a uma possível recuperação em 2026.

A empresa citou mudanças na dinâmica comercial, atrasos nas decisões de salvaguarda da UE e aumento das importações chinesas como fatores-chave que criam visibilidade limitada no mercado. Apesar desses obstáculos, a Ferroglobe foi adicionada aos índices Russell 2000 e 3000 em 30.06.2025, marcando um importante marco para a empresa.

Como mostrado no slide a seguir, destacando os principais desafios do mercado e o posicionamento da empresa:

Destaques do desempenho trimestral

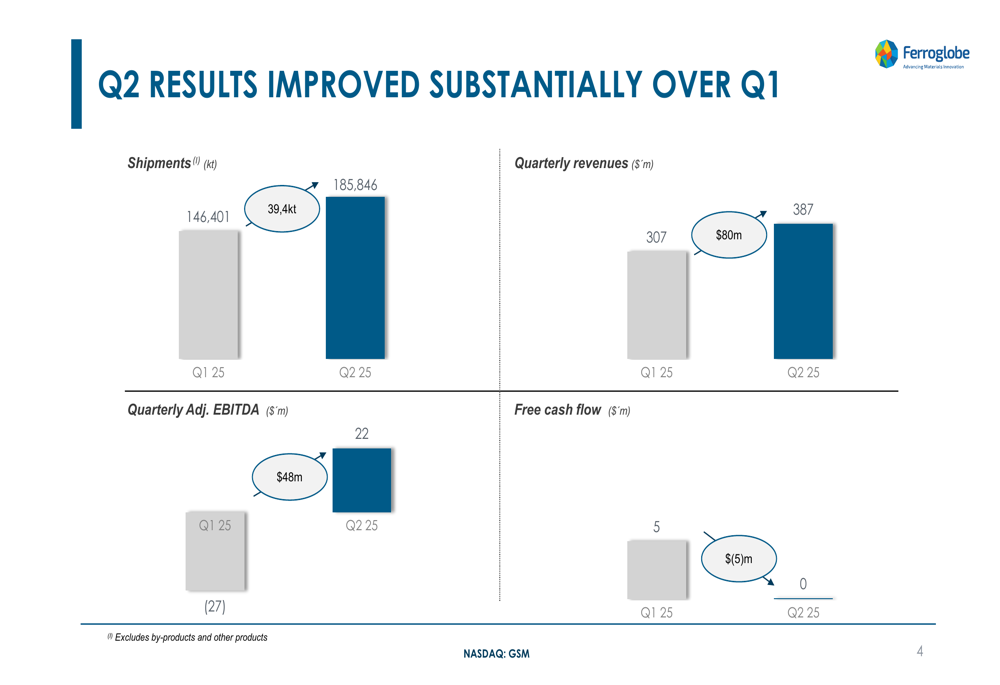

A Ferroglobe relatou uma melhora significativa em seu desempenho no segundo trimestre em comparação com o 1º tri de 2025. Os embarques aumentaram de 146.401kt no 1º tri para 185.846kt no 2º tri, representando um aumento de 27%. Esse crescimento de volume elevou a receita trimestral de US$ 307 milhões para US$ 387 milhões, enquanto o EBITDA ajustado tornou-se positivo em US$ 22 milhões, comparado a uma perda de US$ 27 milhões no trimestre anterior.

O gráfico a seguir ilustra as melhorias substanciais trimestre a trimestre em métricas-chave:

A margem de EBITDA ajustada da empresa melhorou de -9% no 1º tri para 6% no 2º tri, enquanto o LPA diluído ajustado melhorou de -US$ 0,20 para -US$ 0,08. O fluxo de caixa livre atingiu o ponto de equilíbrio, acima dos -US$ 5 milhões no primeiro trimestre.

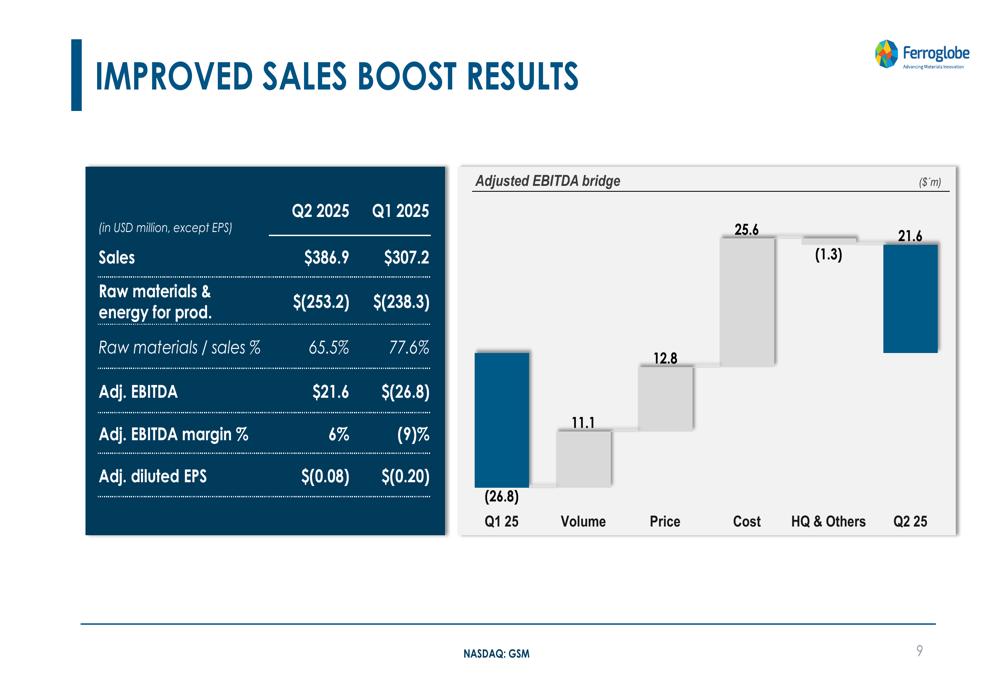

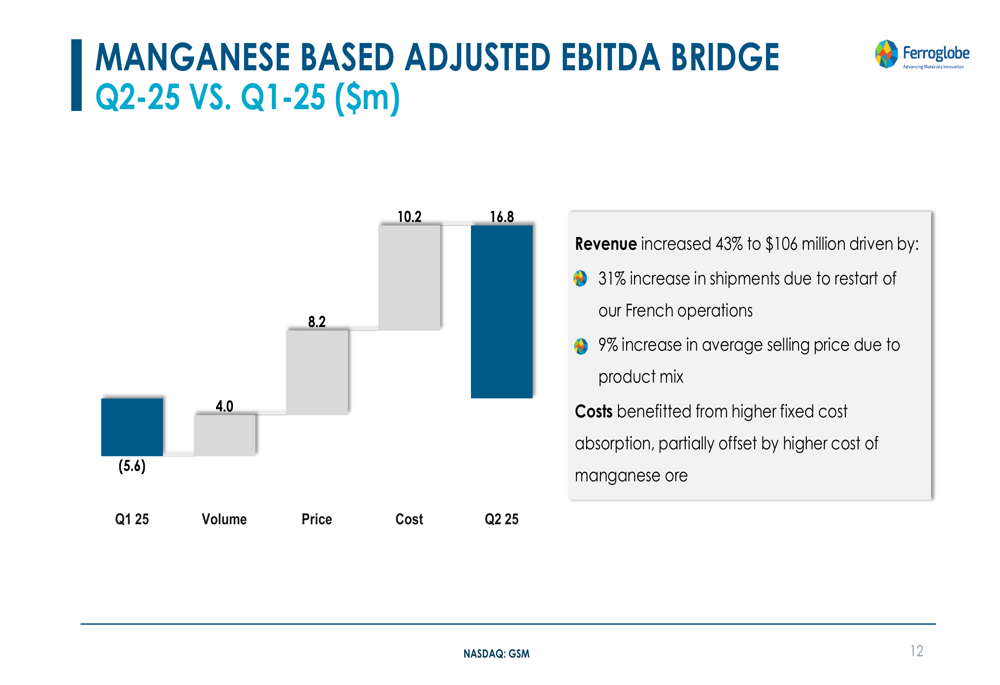

A melhoria financeira foi impulsionada por uma combinação de volumes mais altos, melhores preços em alguns segmentos e melhor gestão de custos, como ilustrado nesta ponte de EBITDA:

Análise financeira detalhada

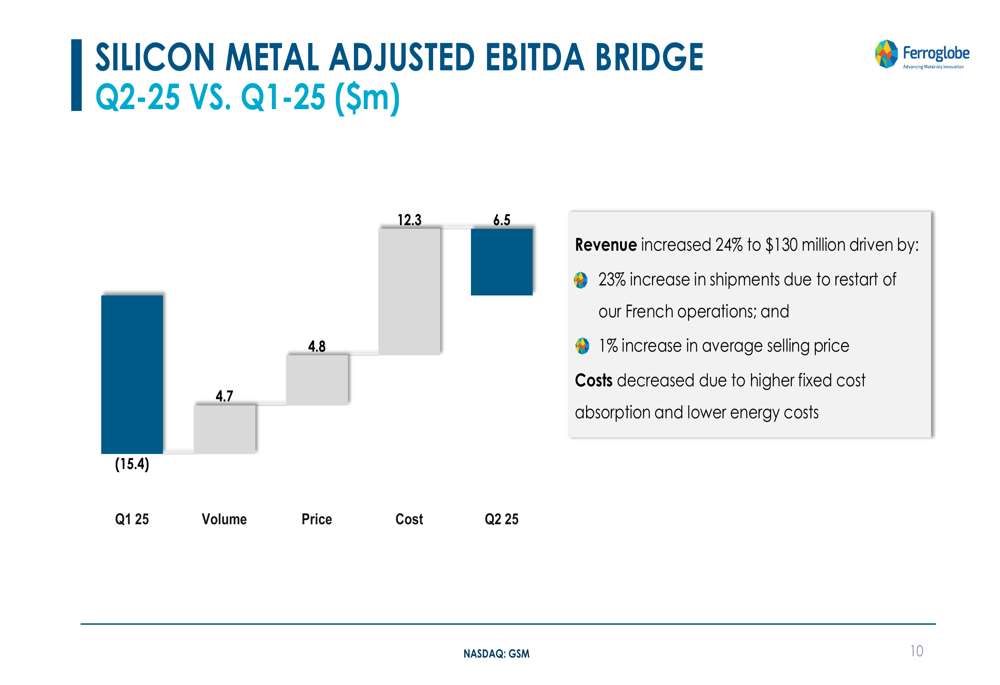

A recuperação da Ferroglobe foi evidente em todos os três principais segmentos de produtos. A divisão de Silício Metálico mostrou a recuperação mais dramática, melhorando de uma perda de EBITDA de US$ 15,4 milhões no 1º tri para um resultado positivo de US$ 6,5 milhões no 2º tri. Essa melhoria foi impulsionada por um aumento de 23% nos embarques, particularmente das operações francesas, e um leve aumento de 1% no preço médio de venda.

O gráfico a seguir detalha os fatores que contribuíram para a melhoria do segmento de Silício Metálico:

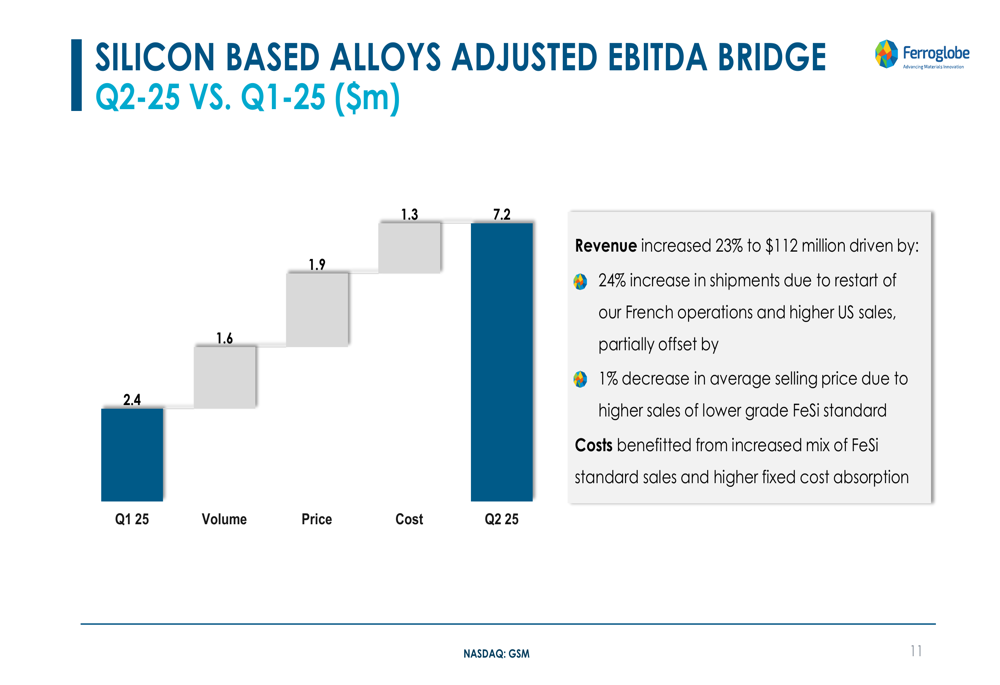

O segmento de Ligas à Base de Silício também apresentou forte desempenho, com o EBITDA aumentando de US$ 2,4 milhões no 1º tri para US$ 7,2 milhões no 2º tri. A receita aumentou 23% para US$ 112 milhões, impulsionada por um aumento de 24% nos embarques, embora isso tenha sido parcialmente compensado por uma queda de 1% no preço médio de venda devido a maiores vendas de FeSi padrão de menor grau.

O segmento de Ligas à Base de Manganês apresentou a melhoria mais forte, com o EBITDA aumentando de uma perda de US$ 5,6 milhões para um lucro de US$ 16,8 milhões. A receita aumentou 43% para US$ 106 milhões, impulsionada por um aumento de 31% nos embarques e um aumento de 9% no preço médio de venda.

Iniciativas estratégicas e perspectivas

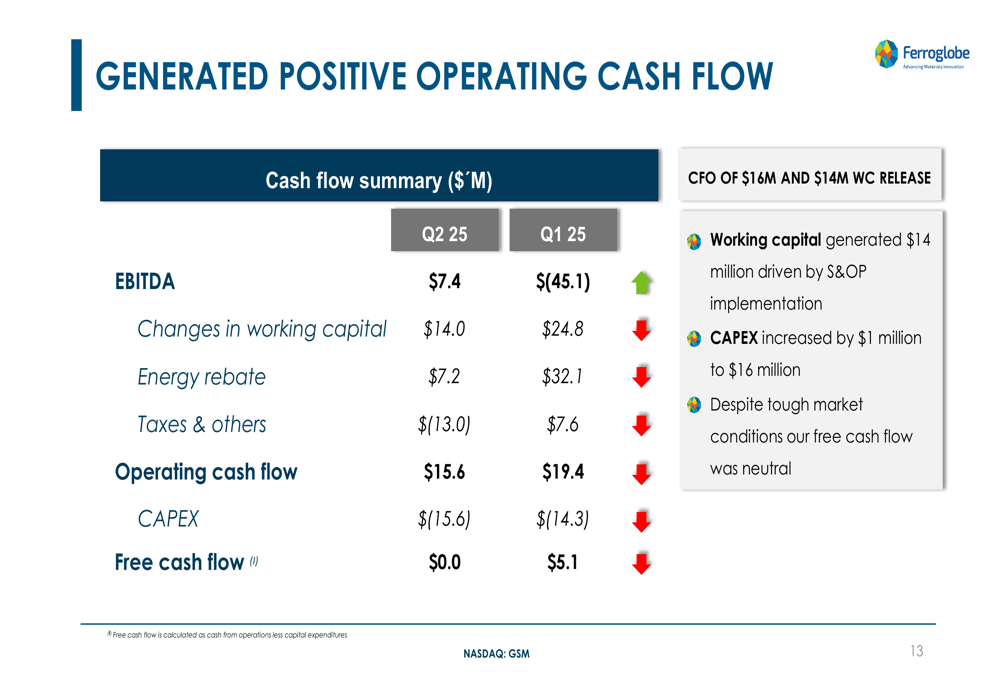

Apesar das condições desafiadoras do mercado, a Ferroglobe manteve um balanço forte e implementou iniciativas estratégicas para aumentar a eficiência operacional. A implementação do S&OP (Planejamento de Vendas e Operações) da empresa ajudou a gerar US$ 14 milhões em capital de giro durante o trimestre.

O fluxo de caixa da empresa mostrou resiliência, com fluxo de caixa operacional de US$ 15,6 milhões no 2º tri, comparado a US$ 19,4 milhões no 1º tri. Os gastos de capital aumentaram ligeiramente para US$ 15,6 milhões, resultando em fluxo de caixa livre neutro para o trimestre.

O slide a seguir detalha o desempenho do fluxo de caixa da empresa:

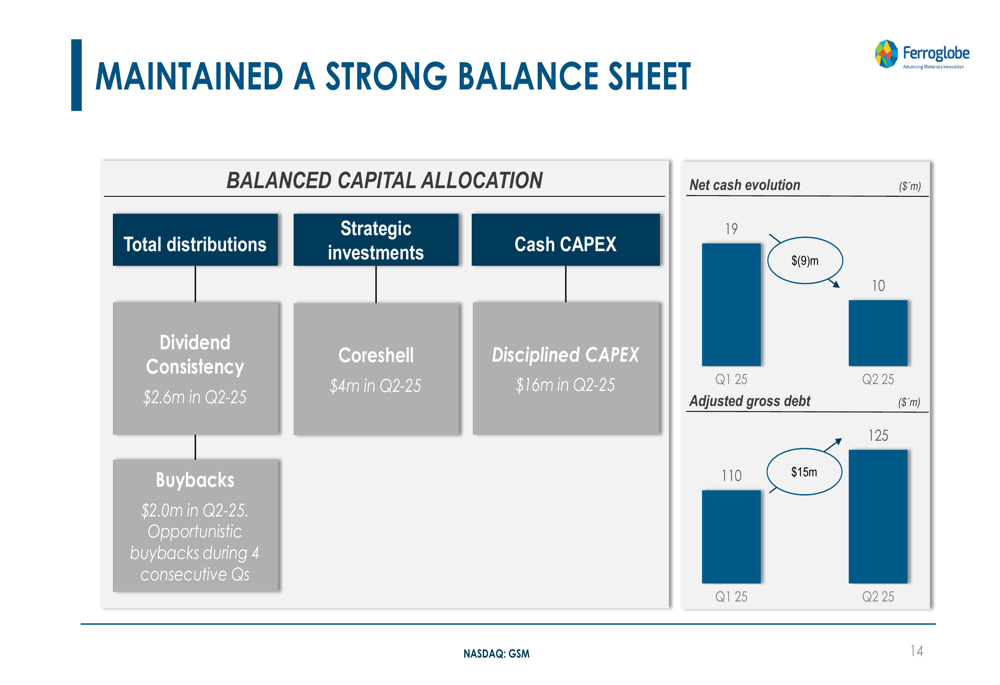

A Ferroglobe manteve sua estratégia equilibrada de alocação de capital, continuando seu programa de dividendos com US$ 2,6 milhões em distribuições e US$ 2,0 milhões em recompras de ações durante o 2º tri. A empresa também fez um investimento estratégico de US$ 4 milhões na Coreshell. A posição líquida de caixa diminuiu de US$ 19 milhões no 1º tri para US$ 10 milhões no 2º tri, enquanto a dívida bruta ajustada aumentou de US$ 110 milhões para US$ 125 milhões.

Declarações prospectivas

A Ferroglobe retirou suas projeções devido ao aumento da incerteza e visibilidade limitada no mercado. No entanto, a empresa permanece otimista quanto às suas perspectivas de longo prazo, particularmente com as melhorias esperadas em 2026.

A administração destacou vários fatores que poderiam impactar positivamente o desempenho futuro:

1. Investigação em andamento sobre salvaguardas da UE, que deve reduzir a pressão de preços impulsionada pelas importações no mercado europeu

2. Política comercial dos EUA e ações antidumping previstas para melhorar ainda mais o mercado americano

3. Forte posicionamento operacional para capitalizar as melhorias do mercado à medida que a clareza comercial surgir

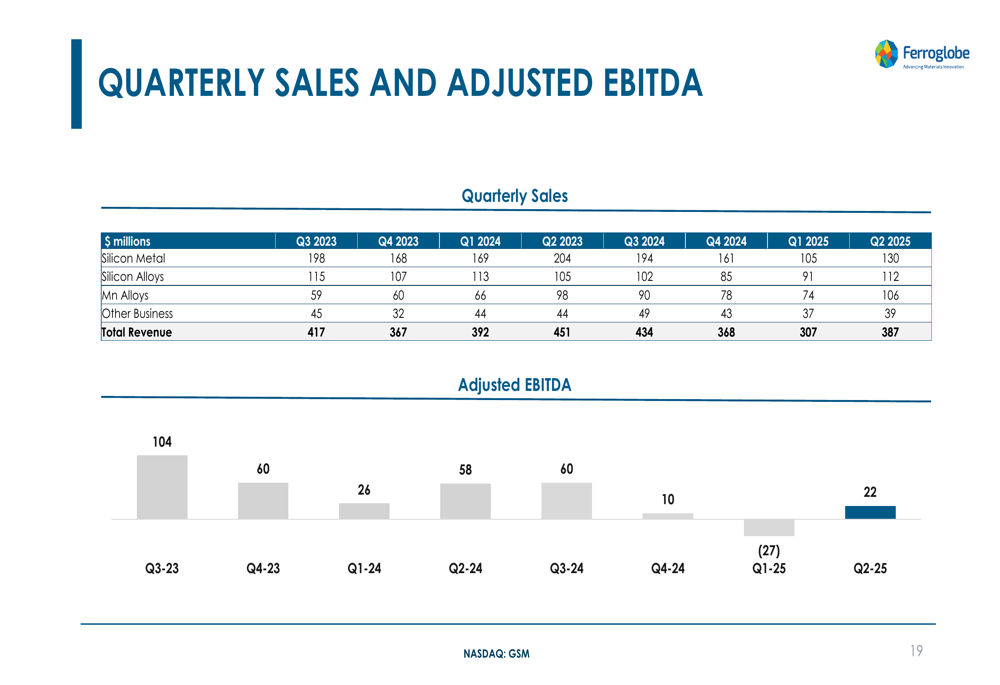

Os dados históricos a seguir mostram o desempenho trimestral de vendas e EBITDA ajustado da empresa, fornecendo contexto para a recente melhoria:

Em resumo, embora a Ferroglobe enfrente incertezas de mercado no curto prazo, seus resultados do 2º tri de 2025 demonstram a capacidade da empresa de executar efetivamente sob condições desafiadoras. A administração permanece focada em manter a força financeira enquanto se posiciona para uma esperada recuperação do mercado em 2026.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: