BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A FleetPartners Group Limited (ASX:FPR) apresentou sua atualização de negócios do terceiro trimestre de 2025 em 23 de julho, destacando um desempenho financeiro resiliente apesar de interrupções temporárias devido à implementação de um importante sistema. As ações da empresa de leasing de veículos e gestão de frotas fecharam a US$ 3,11 em 22 de julho, com alta de 1,3% antes da atualização.

A apresentação enfatizou a posição da FleetPartners como um "negócio gerador de caixa previsível operando em uma classe de ativos defensiva" com oportunidades de crescimento em mercados subexplorados. A administração observou que, embora o ambiente operacional permaneça estável com alta atividade de licitações, enfrenta um cenário macroeconômico moderado, particularmente na Nova Zelândia.

Destaques do desempenho trimestral

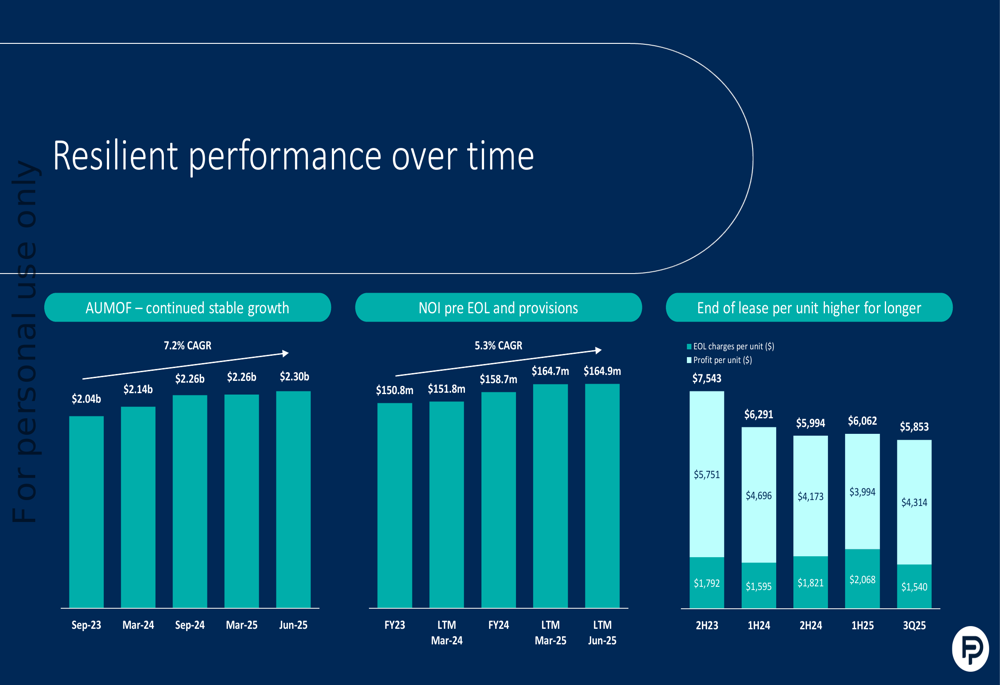

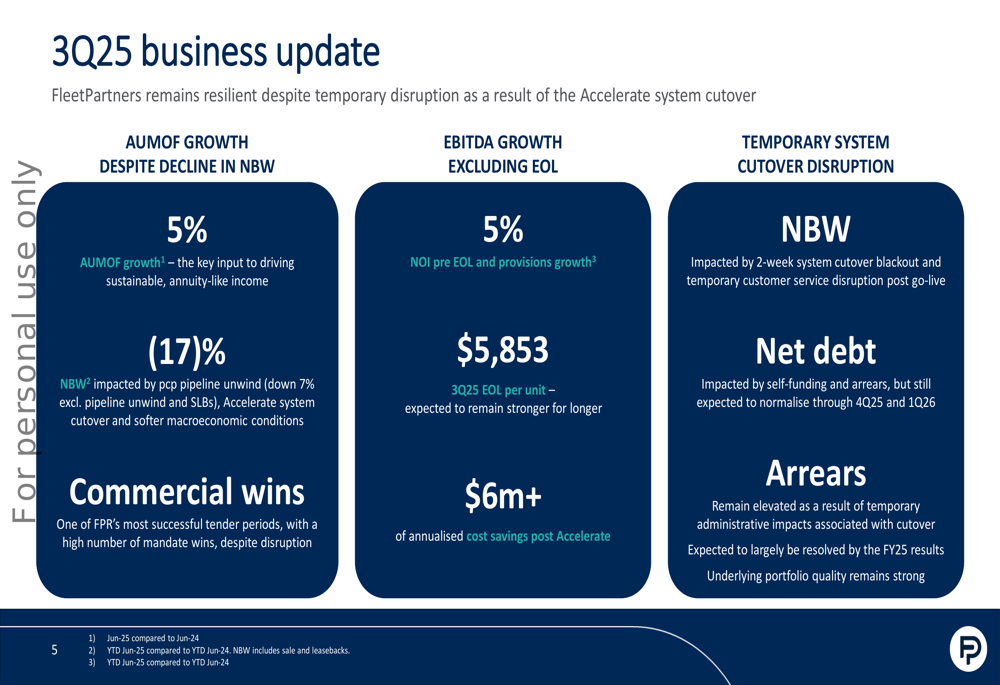

A FleetPartners relatou crescimento de 5% ano a ano em Ativos sob Gestão e Financiamento no Balanço (AUMOF), atingindo US$ 2,30 bilhões em junho de 2025. A empresa também alcançou crescimento de 5% nas Receitas Operacionais líquidas (NOI) antes do Fim de Vida (EOL) e provisões em comparação com o período correspondente anterior.

Como mostrado no gráfico a seguir de desempenho financeiro ao longo do tempo, a empresa manteve crescimento consistente em suas métricas principais:

No entanto, as Novas Contratações de Negócios (NBW) diminuíram 17% no acumulado do ano, o que a administração atribuiu ao esvaziamento do pipeline do período anterior, à transição para o sistema "Accelerate" e às condições macroeconômicas mais fracas. Excluindo o esvaziamento do pipeline e operações de sale-leaseback, a queda foi limitada a 7%.

O slide a seguir resume as principais métricas do 3º tri de 2025:

Análise financeira detalhada

Os segmentos de negócios da FleetPartners mostraram desempenho misto. O AUMOF da Fleet Austrália no balanço cresceu para US$ 666 milhões em junho de 2025, de US$ 531 milhões em setembro de 2023, enquanto o AUMOF da Fleet Nova Zelândia no balanço aumentou para NZ$ 569 milhões de NZ$ 531 milhões no mesmo período. O segmento de leasing Novated viu seu AUMOF no balanço crescer para US$ 611 milhões de US$ 381 milhões.

A receita de fim de contrato continua sendo um importante impulsionador de lucro para a empresa. As cobranças de EOL por unidade foram de US$ 4.314 no 3º tri de 2025, gerando lucro por unidade de US$ 1.540. Embora esses números estejam abaixo do pico do 1º semestre de 2025 (cobranças de EOL de US$ 3.994 com lucro por unidade de US$ 2.068), permanecem substancialmente acima dos níveis pré-COVID.

O gráfico a seguir ilustra as tendências de receita de fim de contrato:

No que diz respeito ao financiamento, a FleetPartners concluiu uma emissão de US$ 400 milhões em Títulos Garantidos por Ativos (ABS) australianos em julho de 2025, com notas Classe A precificadas a 100 pontos-base. Isso fortaleceu a posição de liquidez da empresa, com a capacidade não utilizada aumentando para US$ 1.140 milhões após o ABS, de US$ 295 milhões.

Iniciativas estratégicas e implementação do sistema

Um foco significativo da apresentação foi a implementação do sistema "Accelerate" da empresa, que causou interrupções temporárias em todo o negócio. A administração delineou um caminho claro para resolver esses problemas, com a maioria deles devendo se normalizar até o anúncio dos resultados do ano fiscal de 2025.

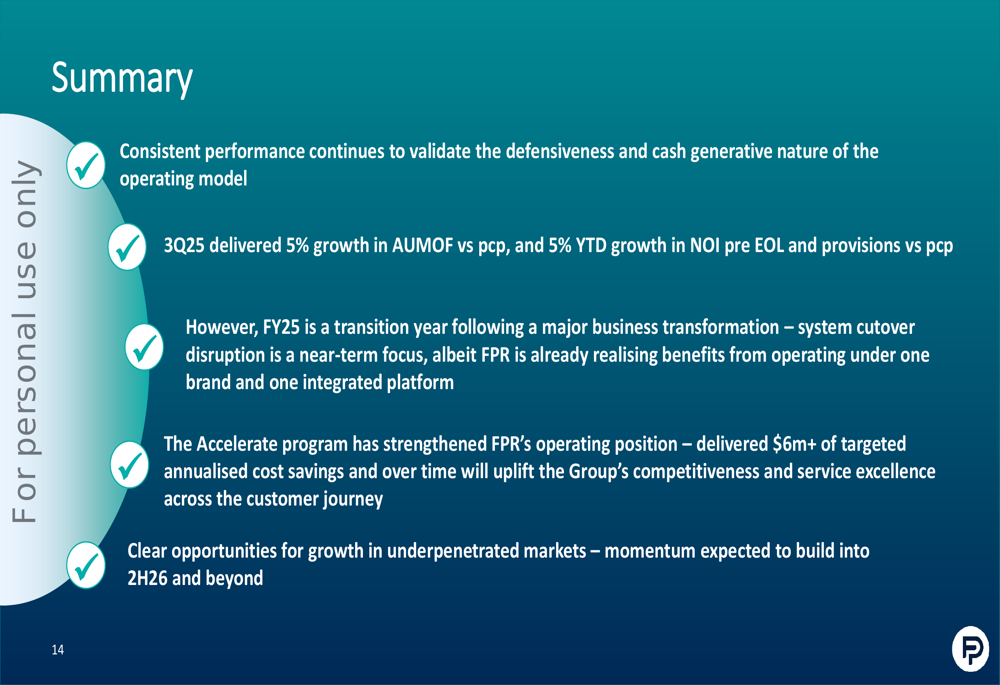

A empresa destacou que, apesar dos desafios de curto prazo, o programa Accelerate proporcionou mais de US$ 6 milhões em economias de custos anualizadas e fortaleceu a posição operacional da FleetPartners ao unificar as operações sob uma marca e plataforma integrada.

O slide a seguir descreve por que os investidores devem considerar a FleetPartners, enfatizando seu posicionamento de mercado e características financeiras:

Declarações prospectivas

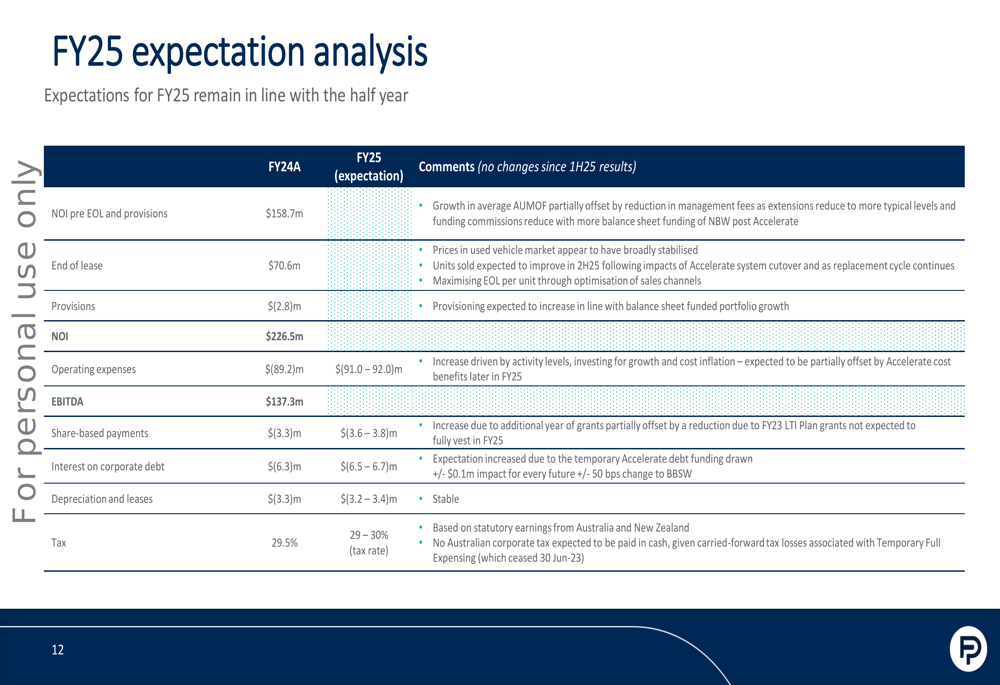

Para o ano fiscal completo de 2025, a FleetPartners forneceu expectativas detalhadas em todas as principais métricas financeiras. A empresa prevê que o NOI antes de EOL e provisões alcance US$ 166-168 milhões, acima dos US$ 158,7 milhões em 2024. A receita de fim de contrato deve ser de US$ 64-66 milhões, abaixo dos US$ 70,6 milhões, refletindo a normalização dos preços de veículos usados, embora ainda acima dos níveis pré-COVID.

A tabela a seguir detalha as expectativas da empresa para o ano fiscal de 2025 em comparação com os resultados reais de 2024:

A administração caracterizou o ano fiscal de 2025 como um "ano de transição" após a grande transformação do negócio, mas expressou confiança de que o programa Accelerate melhorará a competitividade e a excelência de serviço do grupo ao longo do tempo. Espera-se que o impulso de crescimento se intensifique no segundo semestre de 2026 e além.

A apresentação concluiu com este resumo dos principais pontos:

A FleetPartners continua demonstrando a natureza defensiva de seu modelo de negócios enquanto navega por interrupções temporárias decorrentes da implementação de seu sistema. Com US$ 9,2 milhões de recompras de ações anunciadas concluídas no 2º semestre de 2025 e retornos totais de capital de US$ 39,2 milhões no acumulado do ano, a empresa mantém seu foco em retornos aos acionistas enquanto se posiciona para crescimento futuro em mercados subexplorados.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: