BBAS3: Por que as ações do Banco do Brasil sobem hoje?

Introdução e contexto de mercado

A Harrow Health Inc (NASDAQ:HROW) apresentou sua atualização corporativa do 2º tri de 2025 em 12 de agosto de 2025, revelando desempenho misto em seu portfólio farmacêutico oftálmico, enquanto enfatizava aquisições estratégicas e ganhos de participação de mercado. As ações da empresa experimentaram volatilidade significativa, sendo negociadas a US$ 34,43 em 11 de agosto de 2025, com queda de 1,89% no dia, bem abaixo de sua máxima de 52 semanas de US$ 59,23.

A apresentação segue um relatório de lucros decepcionante do 1º tri de 2025, quando a Harrow ficou abaixo das expectativas dos analistas com um LPA de -US$ 0,50 contra os US$ 0,06 previstos, e receita de US$ 47,8 milhões versus os US$ 61,13 milhões esperados. Apesar desses desafios, a Harrow mantém sua orientação de receita para o ano completo de 2025 de mais de US$ 280 milhões, sugerindo confiança em um crescimento acelerado durante o segundo semestre do ano.

Destaques do desempenho trimestral

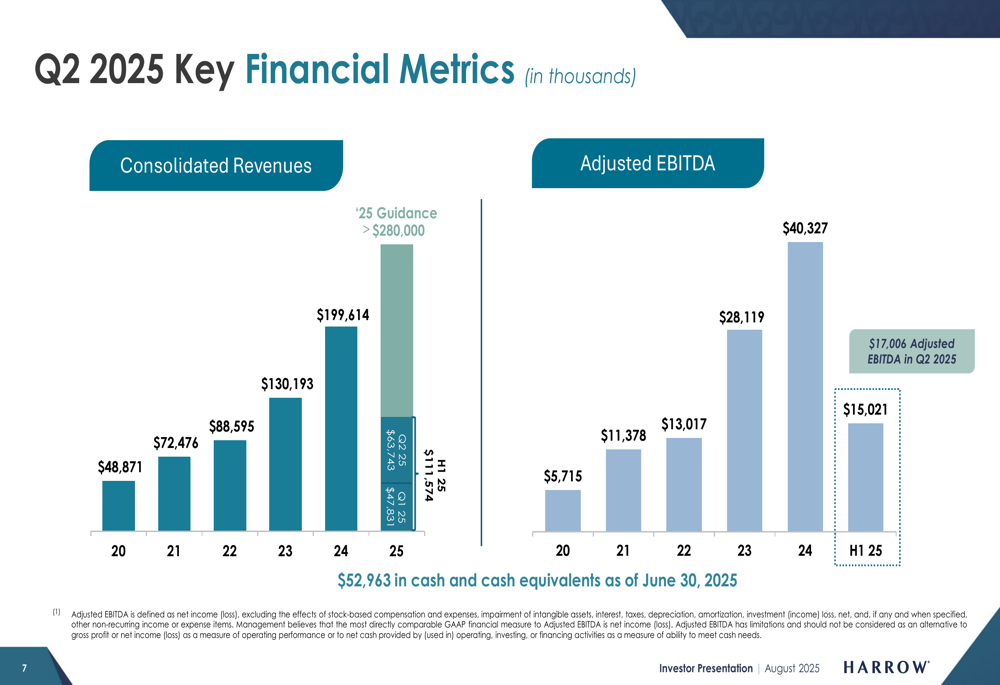

A Harrow reportou uma receita consolidada de US$ 47,8 milhões no 2º tri de 2025, que parece estável em comparação com os números reportados no 1º tri de 2025. A receita do primeiro semestre de 2025 alcançou US$ 111,6 milhões, colocando a Harrow no caminho para atingir aproximadamente 40% de sua meta de receita anual na primeira metade do ano. Notavelmente, o EBITDA Ajustado do 2º tri de 2025 melhorou significativamente para US$ 17,0 milhões, sugerindo uma melhoria substancial na margem em comparação com o 1º tri.

Como mostrado no gráfico de métricas financeiras a seguir, a Harrow demonstrou crescimento consistente de receita, de US$ 48,9 milhões em 2020 para US$ 199,6 milhões em 2024, com projeção para 2025 excedendo US$ 280 milhões:

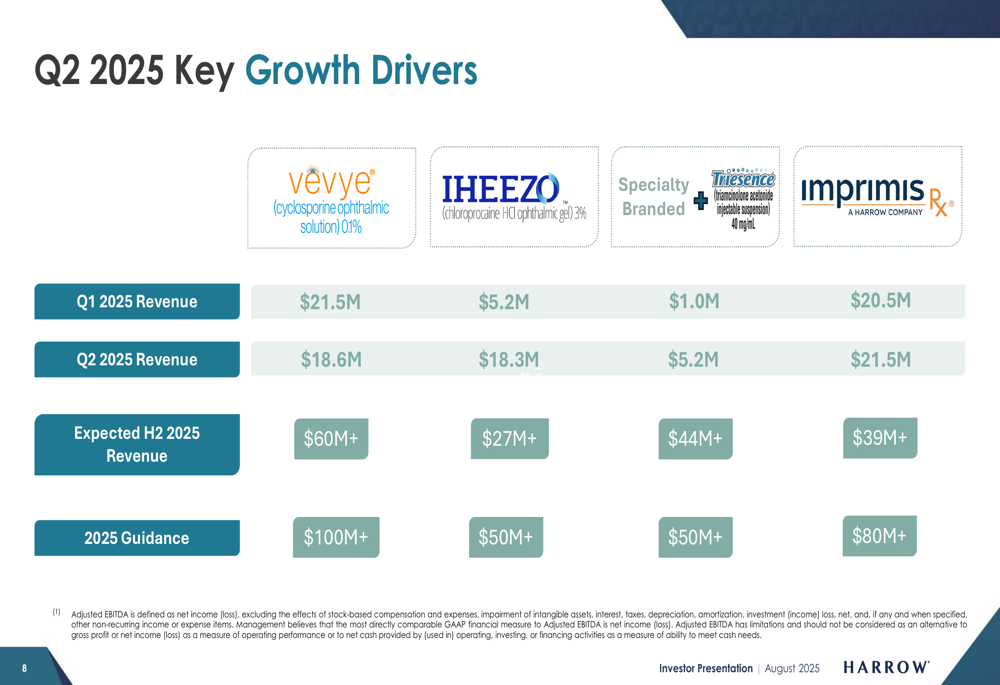

Os principais impulsionadores de crescimento da empresa mostram desempenho variado em seu portfólio de produtos. Enquanto a receita do VEVYE diminuiu de US$ 21,5 milhões no 1º tri para US$ 18,6 milhões no 2º tri, a receita do IHEEZO aumentou de US$ 5,2 milhões para US$ 18,3 milhões no mesmo período. Produtos de marca especializados e ImprimisRx também mostraram crescimento, como ilustrado na seguinte divisão:

Desempenho do portfólio de produtos

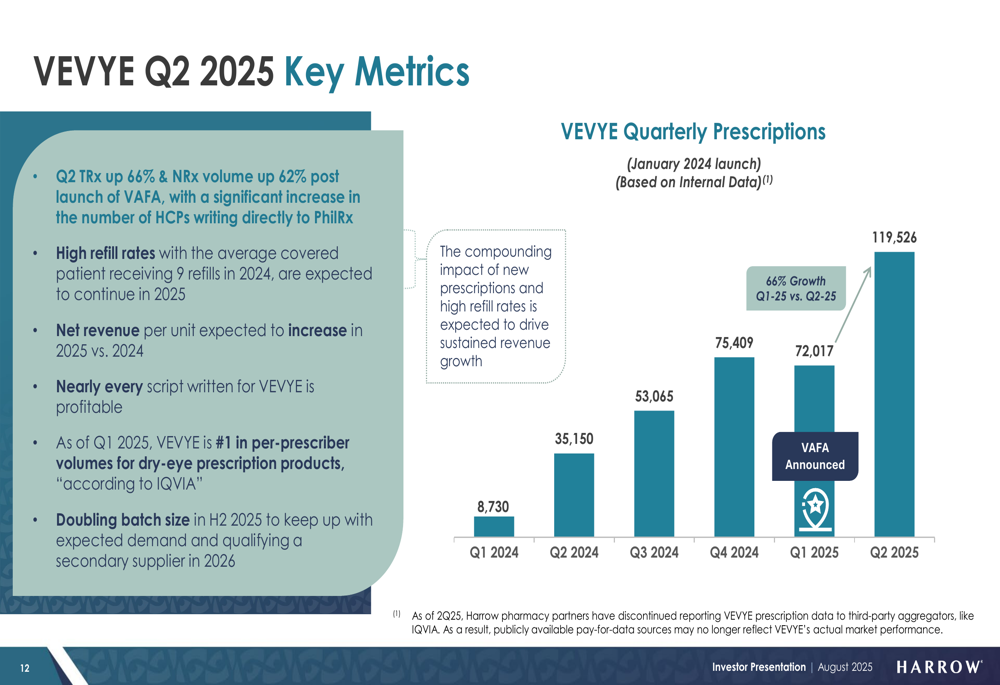

VEVYE, o tratamento da Harrow para doença do olho seco, mostrou indicadores de desempenho contraditórios no 2º tri. Apesar da receita cair para US$ 18,6 milhões de US$ 21,5 milhões no 1º tri, o volume de prescrições cresceu significativamente, com TRx aumentando 66% e NRx 62% após o lançamento do programa VEVYE Access For All (VAFA). A empresa atribui esse crescimento ao aumento da adoção por médicos, com VEVYE se tornando a segunda maior marca de olho seco à base de ciclosporina por participação de mercado.

O gráfico a seguir ilustra a trajetória de crescimento das prescrições do VEVYE desde seu lançamento em janeiro de 2024, com o 2º tri de 2025 alcançando 119.526 prescrições:

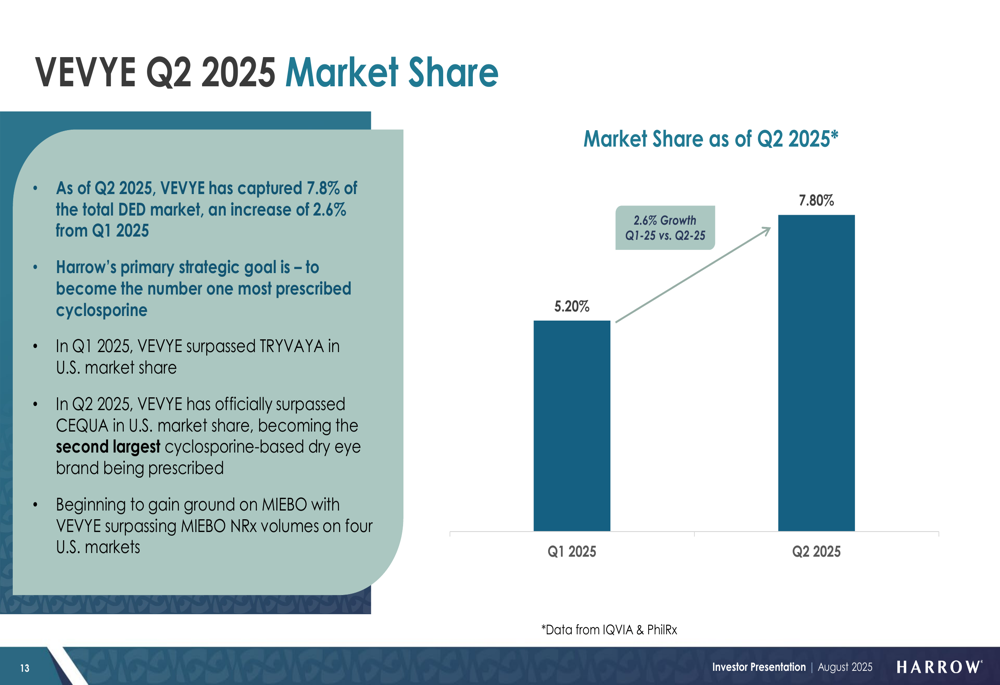

A participação de mercado do VEVYE aumentou para 7,8% do mercado total de doença do olho seco no 2º tri de 2025, um aumento de 2,6% em relação ao 1º tri de 2025, como mostrado no gráfico a seguir:

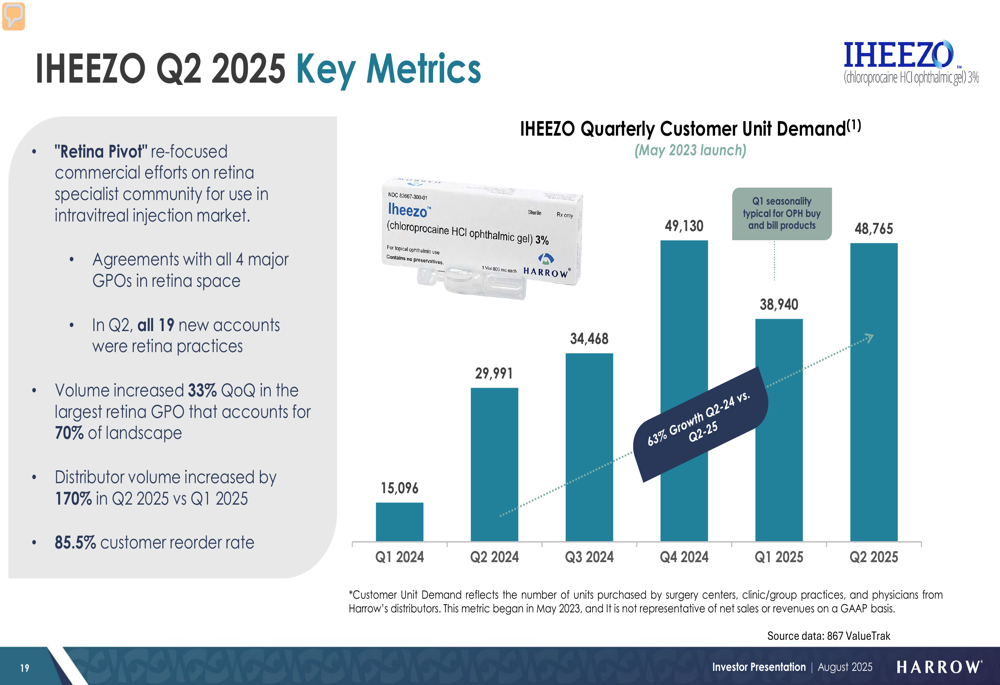

IHEEZO, o anestésico ocular da Harrow, demonstrou forte crescimento após um "Pivô de Retina" estratégico focado na comunidade de especialistas em retina. O produto alcançou um aumento de 33% no volume trimestre a trimestre e um notável aumento de 170% no volume de distribuidor no 2º tri versus o 1º tri. A demanda dos clientes cresceu constantemente desde seu lançamento, como ilustrado abaixo:

Iniciativas estratégicas

A Harrow fez movimentos estratégicos significativos para expandir seu portfólio e melhorar o acesso ao mercado. A empresa lançou o programa VEVYE Access For All (VAFA), que garante acesso dos pacientes ao VEVYE por US$ 0-US$ 59 por frasco, independentemente da cobertura do seguro. Esta iniciativa parece estar impulsionando o volume de prescrições apesar da queda de receita do produto no 2º tri.

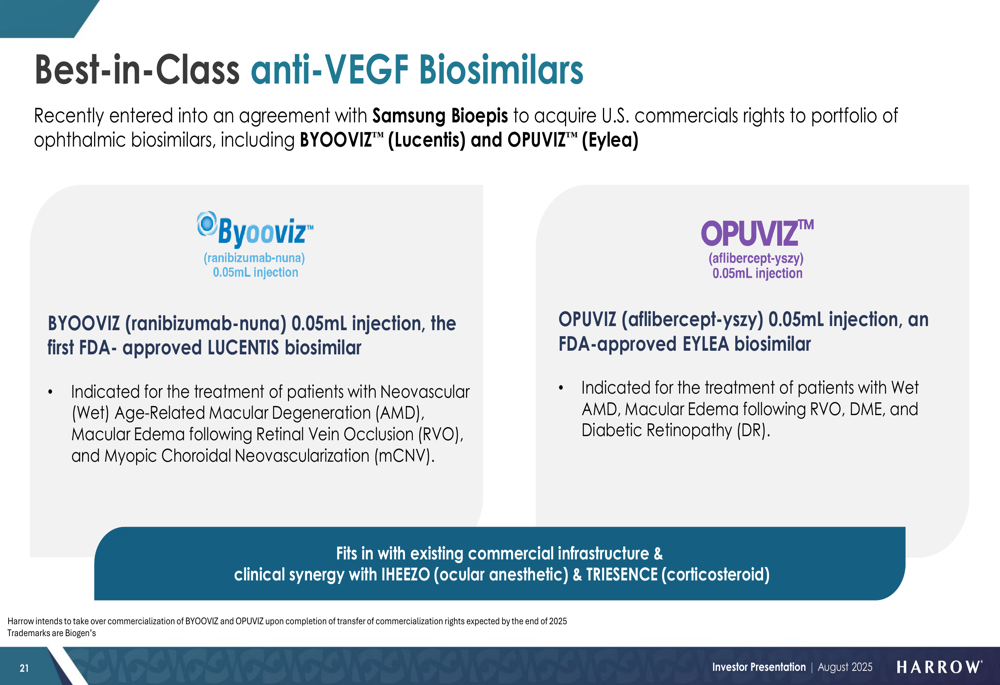

Adicionalmente, a Harrow adquiriu recentemente direitos exclusivos nos EUA para os biossimilares oftalmológicos da Samsung Bioepis, incluindo BYOOVIZ (ranibizumab-nuna) e OPUVIZ (aflibercept-yszy), posicionando a empresa no lucrativo mercado anti-VEGF. Esses biossimilares têm como alvo um mercado de aproximadamente 8,5 milhões de unidades anualmente em todos os produtos anti-VEGF:

A empresa também lançou o Harrow Cares HUB para fornecer suporte de reembolso para IHEEZO e TRIESENCE, o que deve ajudar a acelerar a expansão além dos pacientes do Medicare Fee-for-Service para pacientes comerciais e do Medicare Advantage.

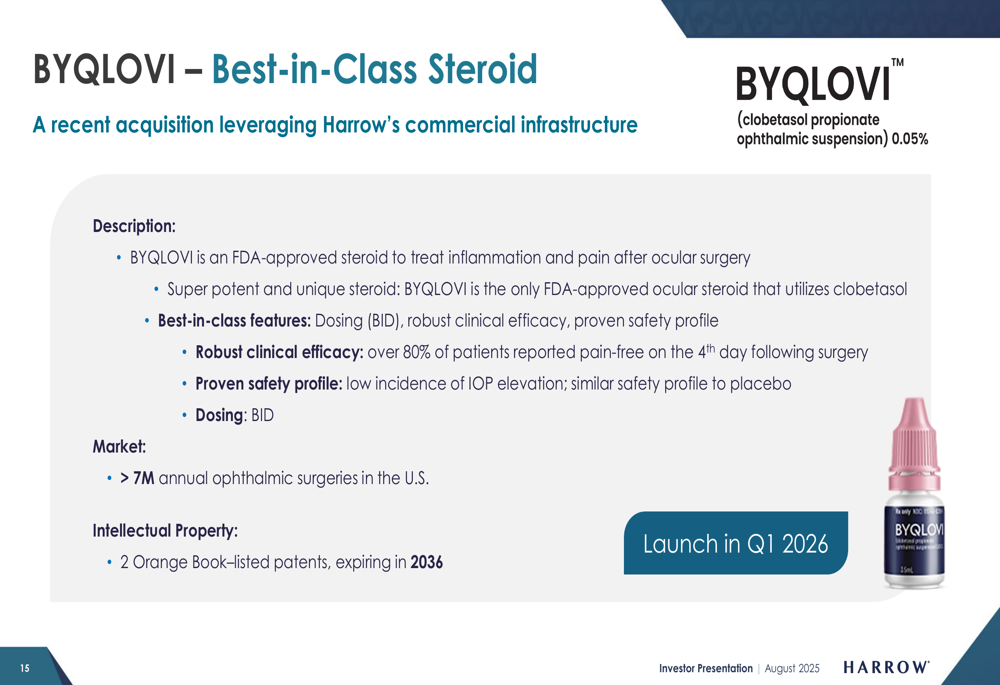

Em junho de 2025, a Harrow adquiriu os direitos comerciais exclusivos nos EUA para BYQLOVI (suspensão oftálmica de propionato de clobetasol) 0,05%, um esteroide potente para tratar inflamação e dor após cirurgia ocular. O produto está programado para lançamento no 1º tri de 2026 e complementará o portfólio existente de segmento anterior da Harrow:

Declarações prospectivas

Apesar dos resultados mistos do 2º tri e da significativa decepção nos lucros do 1º tri, a Harrow mantém sua orientação de receita para 2025 de mais de US$ 280 milhões. A empresa espera que o VEVYE gere mais de US$ 100 milhões em receita em 2025, com receita do segundo semestre de 2025 projetada em US$ 60+ milhões, sugerindo uma aceleração substancial em relação ao desempenho do primeiro semestre. Da mesma forma, espera-se que o IHEEZO contribua com US$ 50+ milhões para o ano completo, com receita do segundo semestre projetada em US$ 27+ milhões.

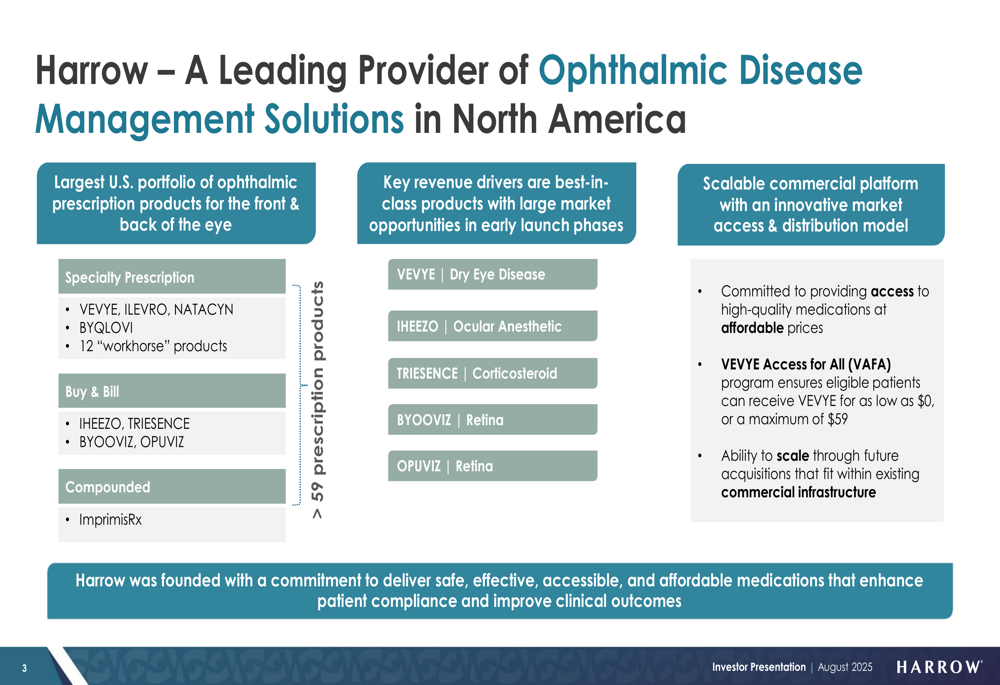

O portfólio abrangente de marcas farmacêuticas oftálmicas da Harrow abrange tanto segmentos anteriores quanto posteriores do olho, proporcionando um fluxo de receita diversificado em várias categorias de tratamento:

O CEO Mark L. Baum enfatizou anteriormente que "VEVYE é atualmente o ativo mais valioso da Harrow" e expressou confiança na captura do mercado de ciclosporina. As aquisições estratégicas e iniciativas de acesso ao mercado da empresa parecem projetadas para superar os desafios revelados na decepção de lucros do 1º tri e posicionar a Harrow para um desempenho mais forte na segunda metade de 2025.

Embora a apresentação mantenha uma perspectiva otimista, os investidores devem considerar a lacuna significativa entre o desempenho atual e a orientação para o ano completo, particularmente dada a recente decepção nos lucros e a volatilidade das ações. O sucesso do programa VAFA em impulsionar o volume de prescrições precisará se traduzir em crescimento de receita para que o VEVYE atinja suas metas ambiciosas para o segundo semestre do ano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: