Lula diz que espera encontrar algum dia com Trump e ter conversa civilizada

Introdução e contexto de mercado

A HomeStreet Inc (NASDAQ:HMST) apresentou seus resultados financeiros do segundo trimestre de 2025 em 28.07.2025, revelando desafios contínuos enquanto o banco sediado em Seattle trabalha para retornar à lucratividade. A apresentação ocorre com as ações da empresa sendo negociadas a US$ 13,18, queda de 0,53% em relação ao fechamento anterior, mas significativamente acima da mínima de 52 semanas de US$ 8,41, sugerindo certo otimismo dos investidores apesar das dificuldades financeiras em curso.

Fundada em 1921, a HomeStreet opera como um banco comercial e de consumo diversificado, atendendo clientes em todo o oeste dos Estados Unidos, com ativos totais de US$ 7,6 bilhões. A empresa mantém presença em mercados-chave do oeste, incluindo Seattle/Puget Sound, Sul da Califórnia, Portland, Oregon, Ilhas Havaianas e empréstimos especializados em Idaho/Utah.

Destaques do desempenho trimestral

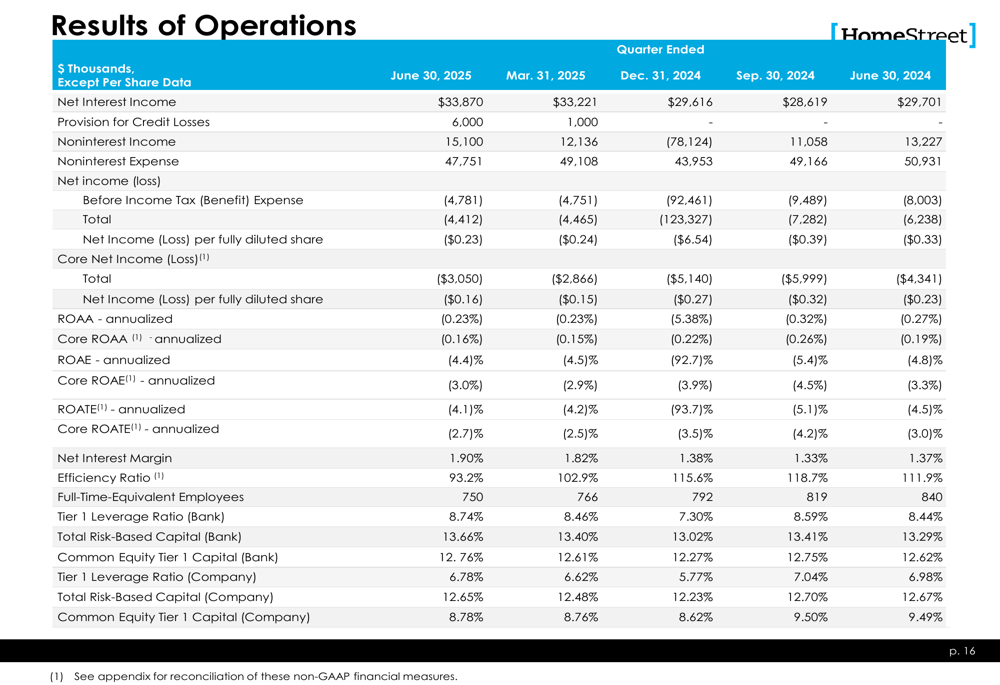

A HomeStreet reportou um prejuízo líquido de US$ 4,4 milhões, ou US$ 0,23 por ação, para o segundo trimestre de 2025. Em base ajustada, excluindo certos itens não recorrentes, o prejuízo líquido foi de US$ 3,1 milhões, ou US$ 0,16 por ação. Notavelmente, enquanto a empresa controladora reportou perdas, o HomeStreet Bank, a subsidiária, alcançou um modesto lucro de US$ 0,7 milhão no trimestre.

A margem líquida de juros da empresa ficou em 1,90%, mostrando melhora em relação aos trimestres anteriores. Os saldos de depósitos permaneceram estáveis com um leve aumento nos depósitos não remunerados, enquanto os depósitos não segurados totalizaram US$ 604 milhões, representando apenas 10% do total de depósitos – um nível relativamente baixo que a administração destacou como um ponto forte.

Como mostrado na seguinte tabela de resultados financeiros abrangentes:

As métricas de qualidade de ativos mostraram alguma pressão, com ativos não performantes em relação ao total de ativos em 0,76%. A empresa manteve um valor contábil por ação de US$ 21,30 e valor contábil tangível por ação de US$ 20,97, proporcionando um prêmio significativo em relação ao preço atual de negociação.

Análise financeira detalhada

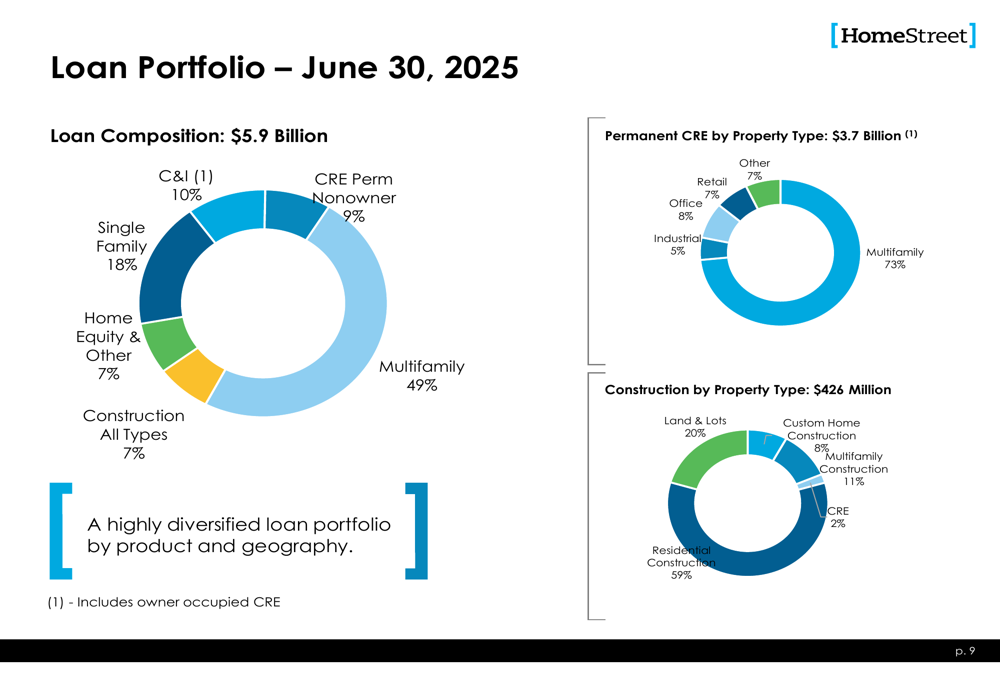

O balanço patrimonial da HomeStreet reflete seu foco em empréstimos imobiliários, com uma carteira de empréstimos de US$ 5,9 bilhões fortemente concentrada em propriedades multifamiliares. A composição da carteira de empréstimos revela que os empréstimos multifamiliares representam 49% da carteira, seguidos por empréstimos unifamiliares com 18%, empréstimos comerciais e industriais com 10%, e imóveis comerciais com 9%.

O gráfico a seguir ilustra a composição da carteira de empréstimos em 30.06.2025:

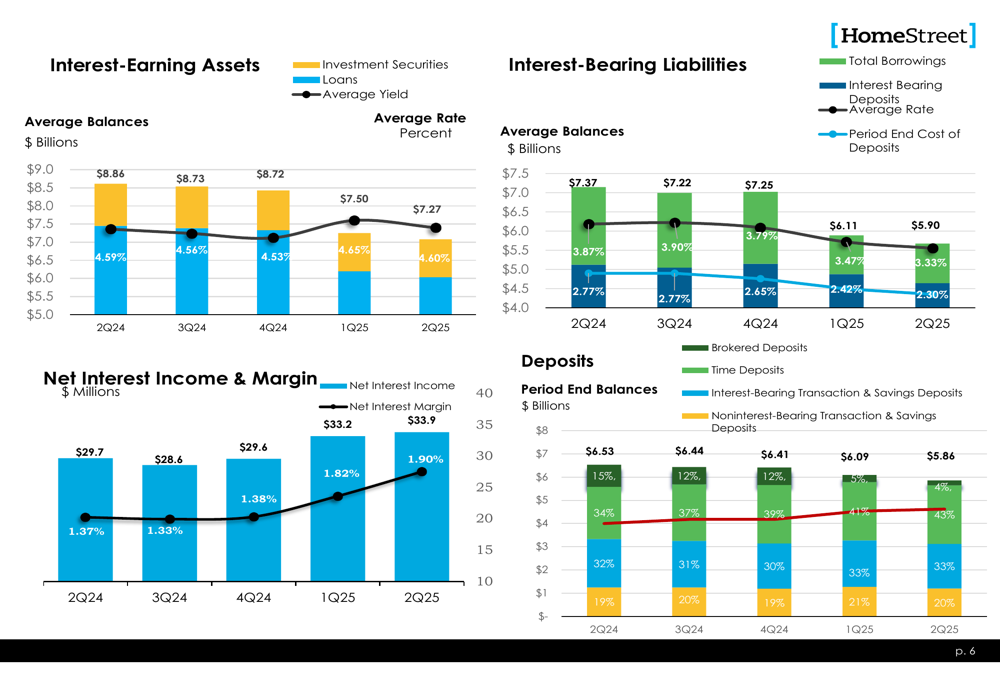

Os ativos geradores de juros da empresa renderam uma taxa média de 4,60% no 2º tri de 2025, ligeiramente abaixo dos 4,65% do trimestre anterior. Enquanto isso, o custo dos passivos geradores de juros diminuiu mais significativamente para 3,33%, de 3,47% no 1º tri de 2025, ajudando a melhorar a margem líquida de juros.

Esta tendência nas taxas de juros para ativos e passivos é ilustrada no seguinte gráfico:

A receita não relacionada a juros totalizou US$ 15,1 milhões no trimestre, fornecendo um importante fluxo de receita para compensar os desafios no segmento de receita de juros. As métricas de eficiência da empresa continuam sendo uma área de foco enquanto a administração trabalha para alinhar as despesas com as capacidades de geração de receita.

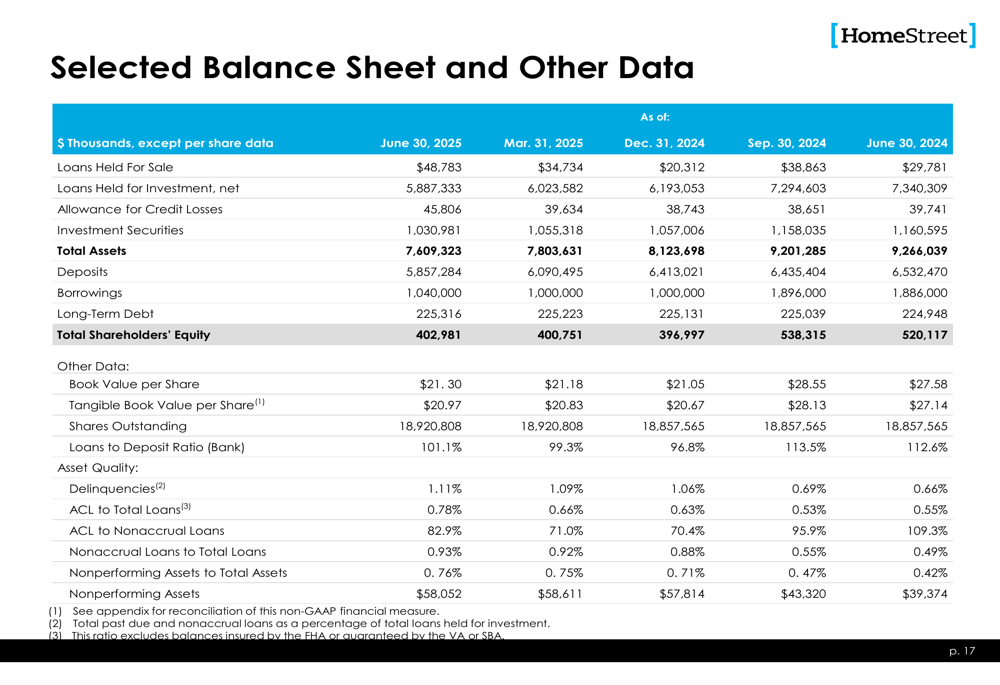

O balanço do banco mostra métricas selecionadas ao longo dos trimestres recentes:

Iniciativas estratégicas

Um desenvolvimento estratégico fundamental destacado na apresentação é a fusão pendente com o Mechanics Bank, com previsão de conclusão no terceiro trimestre de 2025. Esta transação representa um potencial ponto de virada significativo para a HomeStreet, que implementou um Plano de Lucratividade visando retornar à lucratividade básica em 2025.

A empresa mantém forte liquidez com liquidez no balanço em 21% em 30.06.2025, e fontes de empréstimos de liquidez contingente disponíveis de US$ 5,4 bilhões, equivalente a 92% do total de depósitos. Esta robusta posição de liquidez proporciona flexibilidade enquanto o banco navega por seus desafios atuais.

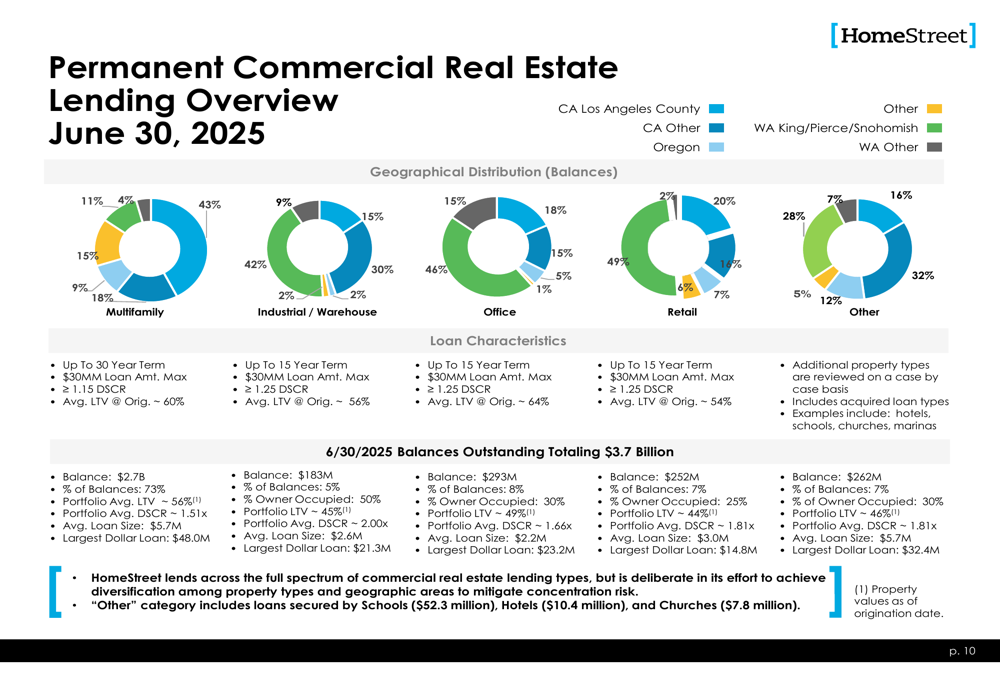

A carteira permanente de empréstimos imobiliários comerciais da HomeStreet, que representa uma parte significativa de seus negócios, é detalhada na seguinte visão geral:

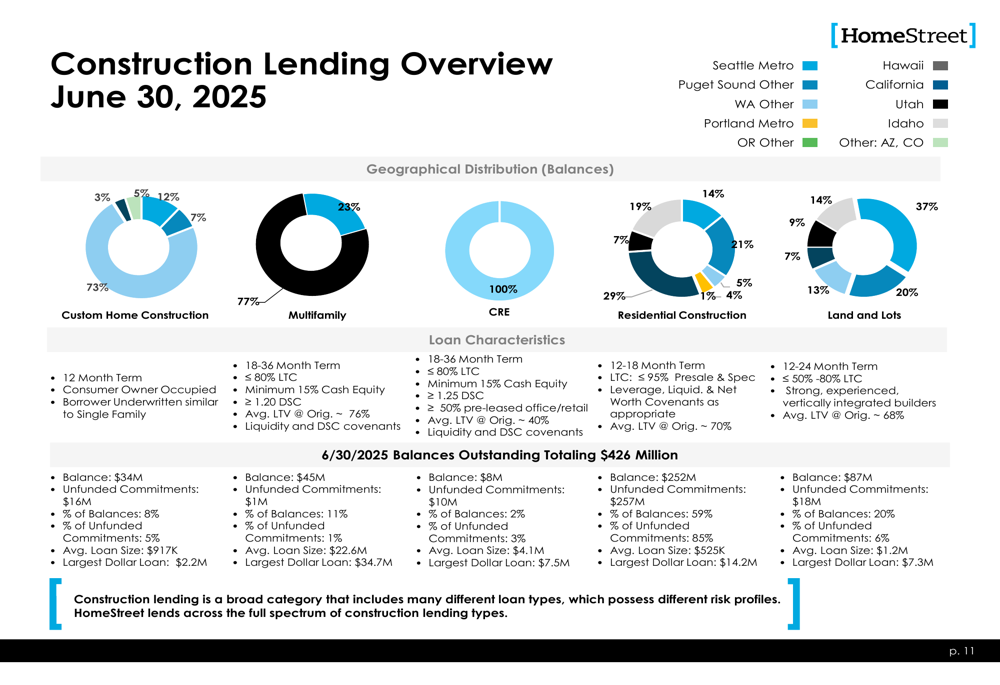

A carteira de empréstimos para construção, embora menor com US$ 426 milhões, representa outro segmento importante dos negócios do banco:

Declarações prospectivas

Apesar dos prejuízos contínuos no 2º tri de 2025, a administração da HomeStreet mantém o foco em seu caminho para a lucratividade. A implementação do Plano de Lucratividade e a fusão pendente com o Mechanics Bank são centrais para a estratégia futura da empresa.

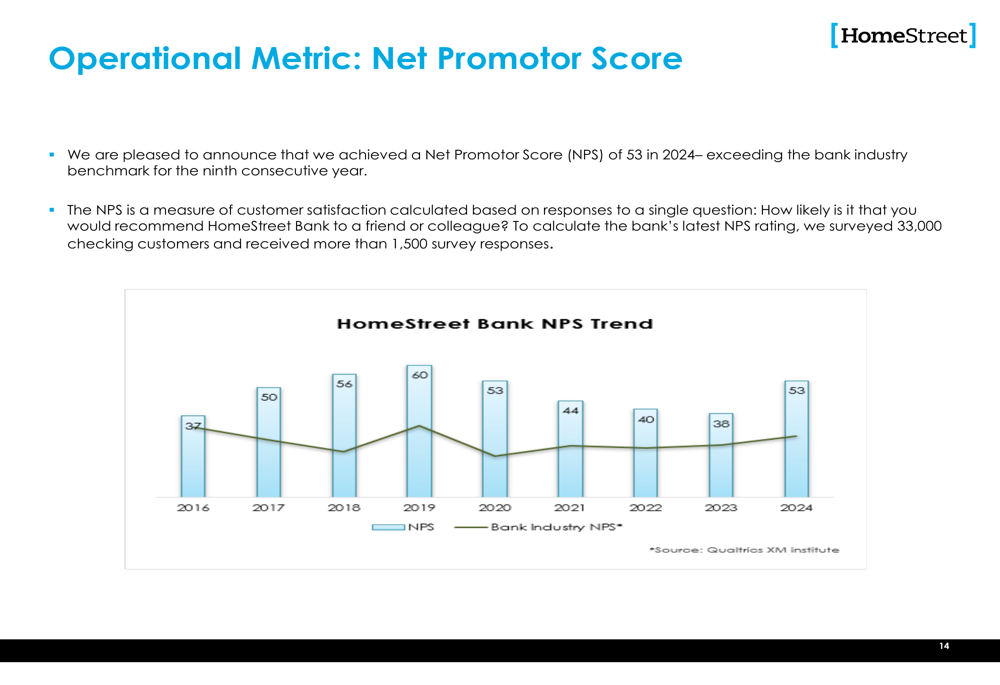

O banco continua a demonstrar forte satisfação do cliente, com um Net Promoter Score (NPS) de 53 em 2024, superando o benchmark do setor bancário pelo nono ano consecutivo. Esta lealdade do cliente fornece uma base para potencial recuperação enquanto a empresa trabalha para superar seus desafios financeiros.

Como mostrado no gráfico a seguir, a HomeStreet tem consistentemente superado o setor bancário em satisfação do cliente:

Os próximos trimestres serão críticos para a HomeStreet enquanto trabalha para completar a fusão com o Mechanics Bank e executar suas iniciativas de lucratividade. Os investidores estarão observando atentamente para ver se a empresa consegue reverter sua tendência de prejuízos e cumprir seu objetivo declarado de retornar à lucratividade em 2025, um cronograma que já foi estendido em relação às projeções anteriores que visavam a lucratividade no primeiro semestre do ano.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: