Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Huntsman Corporation (NYSE:HUN) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 31.07.2025, revelando desafios financeiros significativos em todos os segmentos de negócios. A fabricante de produtos químicos reportou resultados abaixo das expectativas dos analistas, provocando uma queda de 6,08% no preço das ações para US$ 9,70 após a teleconferência de resultados em 1º de agosto. A ação agora está sendo negociada próxima à sua mínima de 52 semanas de US$ 9,06, tendo perdido 44% de seu valor no acumulado do ano.

A apresentação destacou a deterioração das condições de mercado, particularmente nos mercados de construção, juntamente com pressões competitivas na Europa. Apesar desses desafios, a administração enfatizou melhorias na geração de fluxo de caixa e progresso nas iniciativas de redução de custos como pontos positivos em um trimestre de dificuldades.

Destaques do desempenho trimestral

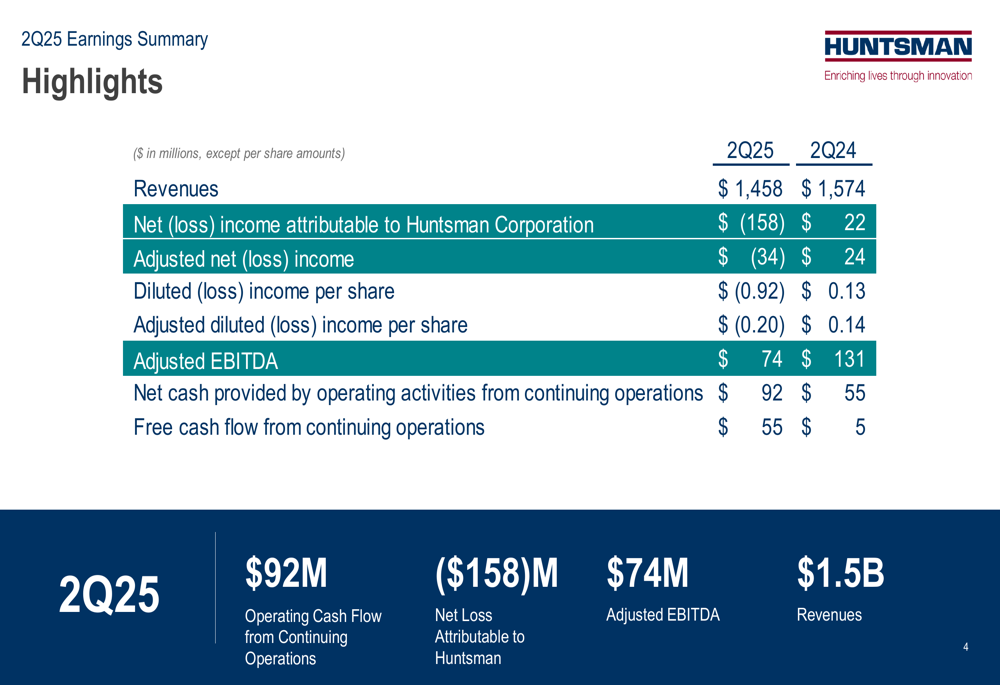

A Huntsman reportou um prejuízo líquido de US$ 158 milhões para o 2º tri de 2025, um forte contraste com o lucro líquido de US$ 22 milhões registrado no mesmo período do ano passado. O prejuízo líquido ajustado foi de US$ 34 milhões, comparado ao lucro líquido ajustado de US$ 24 milhões no 2º tri de 2024. A receita caiu para US$ 1,458 bilhão, ante US$ 1,574 bilhão no trimestre do ano anterior.

O prejuízo diluído ajustado por ação da empresa foi de US$ (0,20), abaixo das expectativas dos analistas de US$ (0,12) e representando uma queda significativa em relação ao lucro diluído ajustado por ação de US$ 0,14 reportado no 2º tri de 2024. O EBITDA ajustado caiu para US$ 74 milhões, ante US$ 131 milhões no período do ano anterior.

Como mostrado nos seguintes destaques financeiros:

Apesar da queda nos lucros, a Huntsman demonstrou métricas de fluxo de caixa melhoradas, com o fluxo de caixa operacional das operações continuadas aumentando para US$ 92 milhões, comparado a US$ 55 milhões no 2º tri de 2024. O fluxo de caixa livre das operações continuadas subiu significativamente para US$ 55 milhões, ante apenas US$ 5 milhões no trimestre do ano anterior, refletindo o foco da administração na eficiência do capital de giro e na preservação de caixa.

Análise por segmento

Todos os três segmentos de negócios da Huntsman experimentaram quedas ano a ano tanto na receita quanto no EBITDA ajustado durante o trimestre.

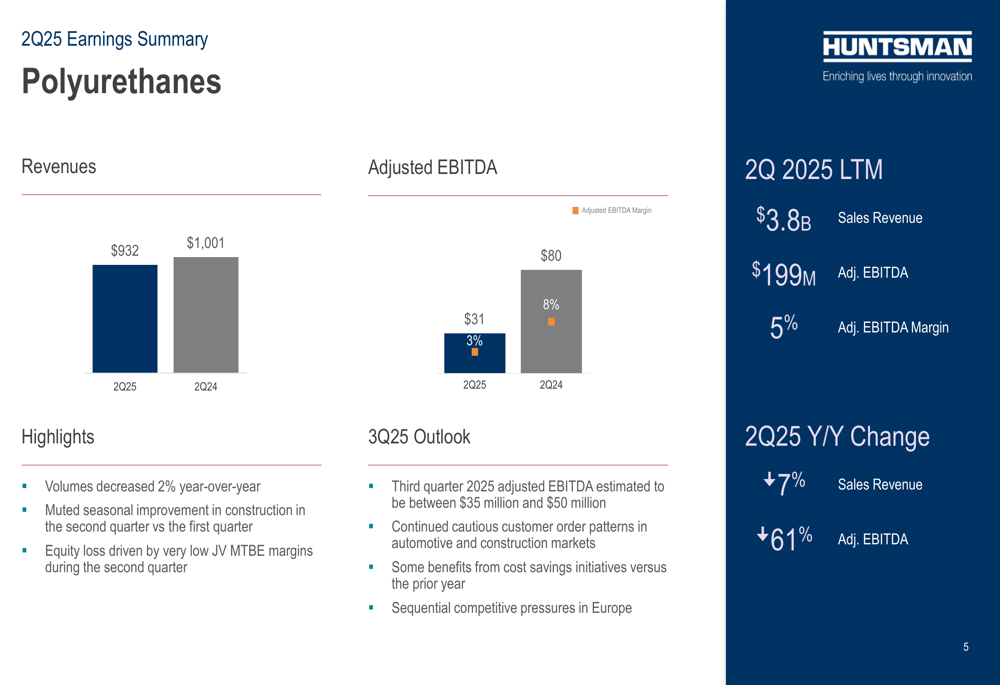

O segmento de Poliuretanos, a maior unidade de negócios da Huntsman, reportou receita de US$ 932 milhões, queda de 7% em relação aos US$ 1,001 bilhão no 2º tri de 2024. O EBITDA ajustado despencou 61% para US$ 31 milhões, com margens contraindo para 3%, ante 8% no período do ano anterior. A administração citou uma diminuição de volume de 2% ano a ano, melhoria sazonal contida na construção e baixas margens da joint venture MTBE como fatores-chave que impactaram o desempenho.

O desempenho do segmento é ilustrado no seguinte gráfico:

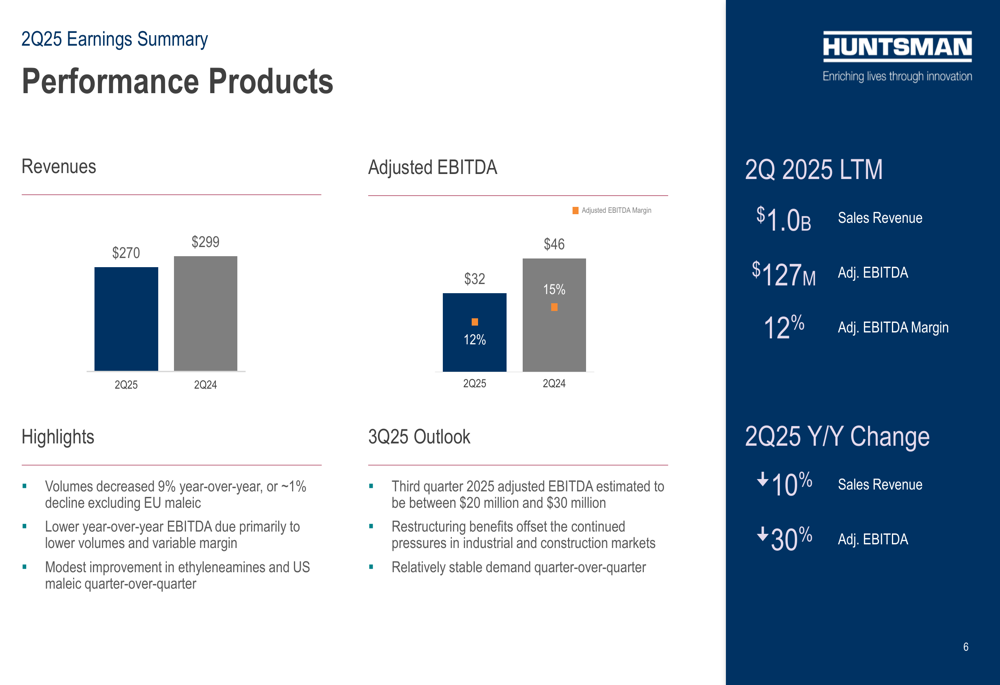

O segmento de Produtos de Performance gerou receita de US$ 270 milhões, queda de 10% em relação aos US$ 299 milhões no 2º tri de 2024, com uma diminuição de volume de 9%. O EBITDA ajustado caiu 30% para US$ 32 milhões, enquanto as margens contraíram para 12%, ante 15%. A administração observou melhoria modesta nas linhas de negócios de etilenoaminas e anidrido maleico nos EUA.

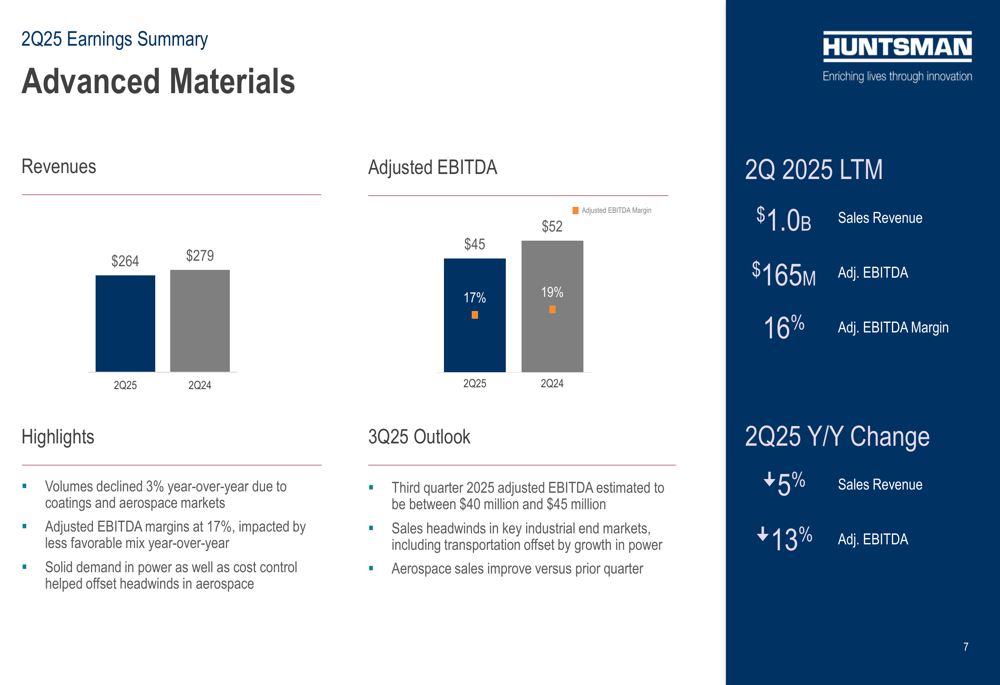

O segmento de Materiais Avançados mostrou maior resiliência, com receita de US$ 264 milhões, queda de 5% em relação aos US$ 279 milhões no 2º tri de 2024. O EBITDA ajustado diminuiu 13% para US$ 45 milhões, com margens contraindo para 17%, ante 19%. O segmento se beneficiou da demanda sólida em aplicações de energia, o que ajudou a compensar os ventos contrários em outros mercados.

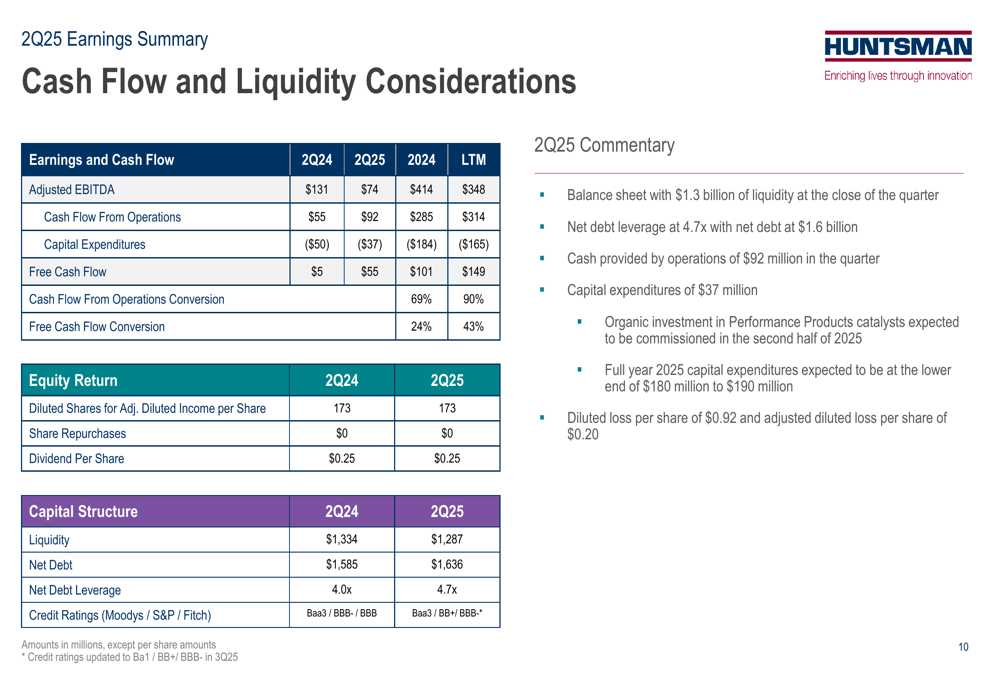

Fluxo de caixa e posição de liquidez

Apesar do ambiente desafiador para os lucros, as métricas de fluxo de caixa da Huntsman mostraram melhoria notável. A conversão do fluxo de caixa operacional aumentou para 90% no 2º tri de 2025, ante 69% no 2º tri de 2024, enquanto a conversão do fluxo de caixa livre subiu para 43%, ante 24%.

A empresa manteve uma posição de liquidez de US$ 1,287 bilhão ao final do 2º tri de 2025, ligeiramente abaixo dos US$ 1,334 bilhão de um ano antes. No entanto, a dívida líquida aumentou para US$ 1,636 bilhão, ante US$ 1,585 bilhão, e o índice de alavancagem da dívida líquida piorou para 4,7x, ante 4,0x, refletindo o impacto do EBITDA mais baixo nas métricas do balanço da empresa.

O gráfico a seguir detalha as considerações de fluxo de caixa e liquidez da Huntsman:

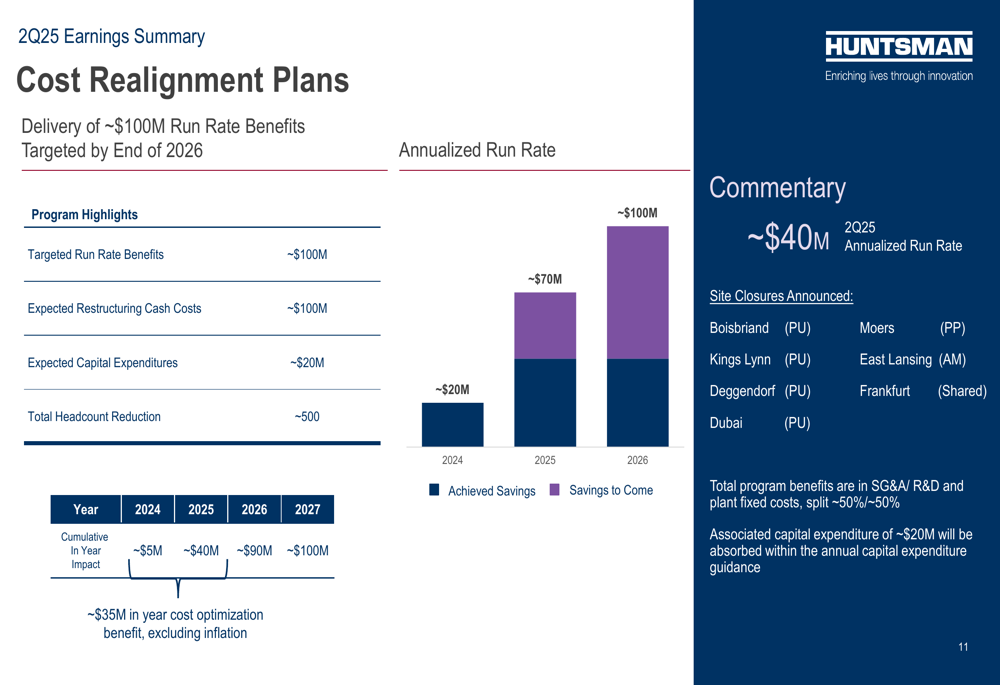

Progresso no realinhamento de custos

Um tema central da apresentação da Huntsman foi suas agressivas iniciativas de redução de custos destinadas a compensar os ventos contrários do mercado. A empresa está visando aproximadamente US$ 100 milhões em benefícios de taxa de execução até o final de 2026, com custos de reestruturação em caixa esperados de cerca de US$ 100 milhões e despesas de capital de aproximadamente US$ 20 milhões.

O plano de reestruturação envolve uma redução de aproximadamente 500 funcionários e múltiplos fechamentos de instalações, incluindo unidades em Kings Lynn, Boisbriand, Deggendorf, East Lansing, Dubai, Moers e Frankfurt. Até o 2º tri de 2025, a empresa alcançou uma taxa anualizada de aproximadamente US$ 40 milhões em economia de custos.

O progresso do plano de realinhamento de custos é ilustrado no seguinte gráfico:

Durante a teleconferência de resultados, o CEO Peter Huntsman enfatizou o foco estratégico da empresa em "valor sobre volume", particularmente em regiões de alto custo como a Europa. O CFO Phil Lister reconheceu o status de classificação de crédito abaixo do grau de investimento da empresa, indicando que a gestão financeira operaria dentro dessas restrições.

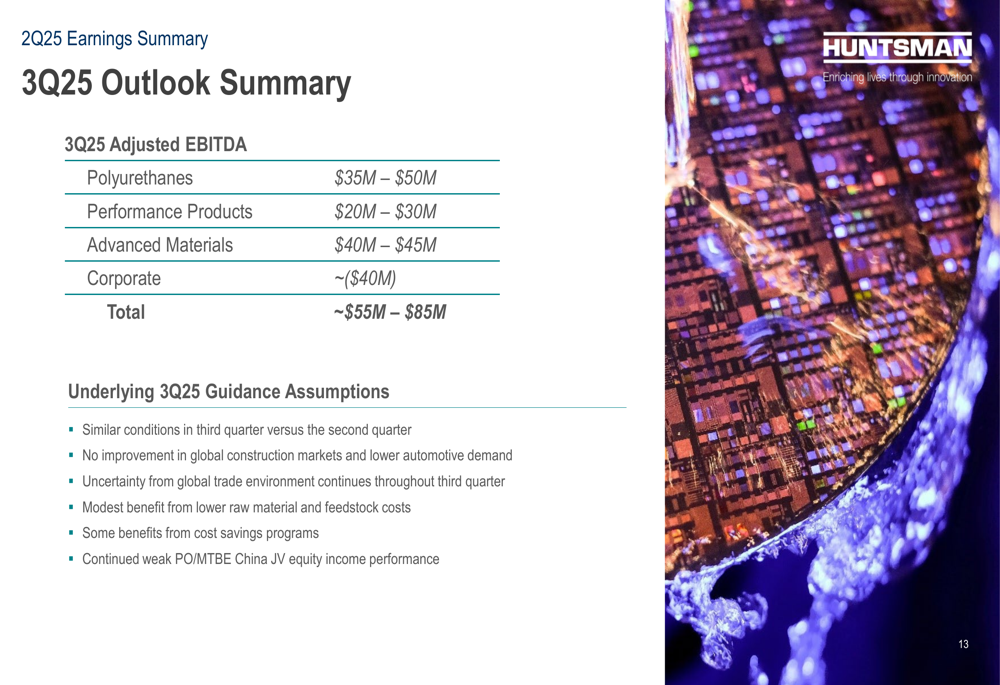

Perspectivas e orientação

Olhando para o 3º tri de 2025, a Huntsman forneceu orientação de EBITDA ajustado de US$ 55-85 milhões, com projeções específicas por segmento de US$ 35-50 milhões para Poliuretanos, US$ 20-30 milhões para Produtos de Performance e US$ 40-45 milhões para Materiais Avançados. Os custos corporativos devem ser de aproximadamente US$ 40 milhões.

A orientação é baseada em várias premissas, incluindo condições de mercado similares, sem melhoria nos mercados de construção, incerteza do comércio global, benefícios de matérias-primas e iniciativas de economia de custos, e desempenho continuamente fraco da joint venture PO/MTBE na China.

A perspectiva para o 3º tri de 2025 é resumida no seguinte gráfico:

Para o ano completo de 2025, a Huntsman espera despesas corporativas e outras de aproximadamente US$ 150 milhões, com benefícios do programa de economia de custos de cerca de US$ 65 milhões. As despesas de capital estão projetadas para ficar no limite inferior da faixa de US$ 180-190 milhões, refletindo a abordagem cautelosa da empresa para alocação de capital no ambiente atual.

A empresa permanece cautelosa sobre as perspectivas de curto prazo, sem planos para nova capacidade de MDI e potencial racionalização de oferta na Europa. A administração antecipa uma potencial recuperação na América do Norte e China, dependendo de melhorias econômicas como cortes nas taxas de juros e restauração da confiança do consumidor, embora o momento permaneça incerto.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: