Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Introdução e contexto de mercado

A PrairieSky Royalty Ltd (TSX:PSK) divulgou sua apresentação corporativa do 2º tri de 2025 em 15 de julho de 2025, destacando a produção recorde de petróleo em royalties, apesar de resultados financeiros significativamente abaixo do esperado. As ações da empresa subiram 2,82% para US$ 24,24 após a apresentação, demonstrando a confiança dos investidores em sua estratégia de longo prazo, apesar do LPA ter ficado 57,78% abaixo das expectativas dos analistas. Com um valor de empresa de US$ 5,8 bilhões, a PrairieSky continua se posicionando como o maior portfólio de títulos minerais de propriedade simples do Canadá, com 18,5 milhões de acres de terras de royalties.

Destaques do desempenho trimestral

A PrairieSky reportou uma produção recorde de petróleo em royalties de 14.376 barris por dia no 2º tri de 2025, representando um aumento de 8% em relação ao ano anterior. A apresentação da empresa enfatizou sua forte posição em áreas-chave de produção de petróleo, com óleo e líquidos respondendo por 93% da receita de produção de royalties no acumulado de 2025. Apesar do crescimento na produção, a PrairieSky registrou um LPA de US$ 0,24, bem abaixo dos US$ 0,5684 esperados.

O panorama da empresa revela uma organização financeiramente estável com um sólido balanço conservador de 0,5x D/EBITDA (últimos 12 meses) e um dividendo anual sustentável de US$ 1,04 por ação ordinária, pago trimestralmente.

Como mostrado no seguinte resumo de métricas-chave:

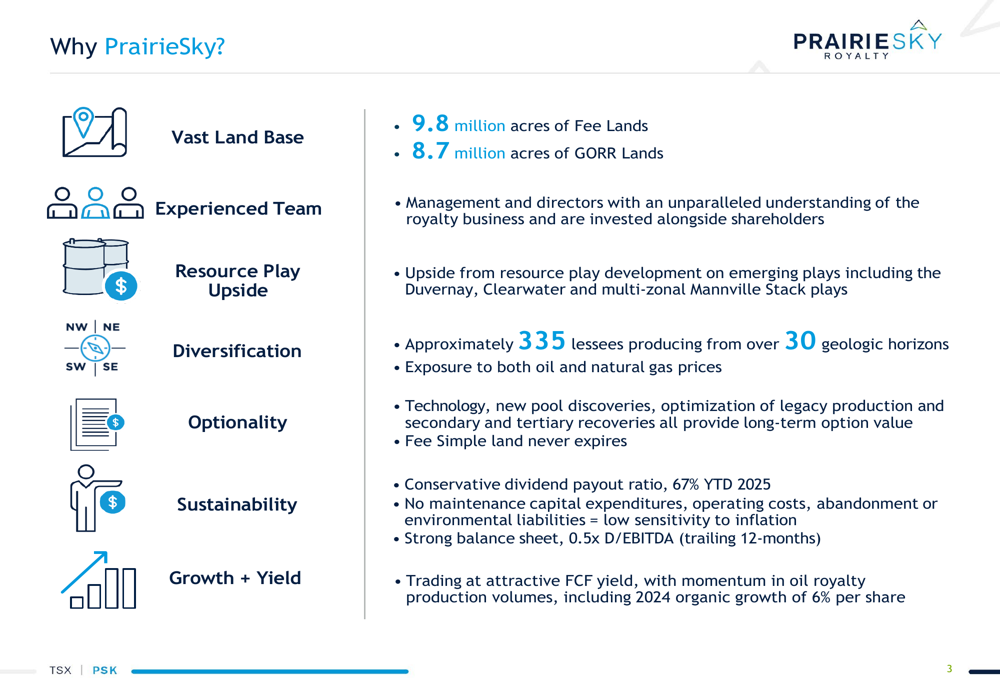

A tese de investimento da PrairieSky centra-se em sua vasta base territorial, equipe de gestão experiente e exposição a múltiplos recursos. A empresa destaca sua diversificação entre 335 arrendatários produzindo a partir de mais de 30 horizontes geológicos, proporcionando exposição tanto aos preços do petróleo quanto do gás natural.

Iniciativas estratégicas

A estratégia de crescimento da PrairieSky tem se concentrado na expansão de sua posição territorial, que mais que triplicou desde seu IPO em 2014. A empresa alcançou um aumento de 96% em terras de royalties por ação, incluindo aquisições significativas em Saskatchewan, Clearwater e posições em Mannville Stack.

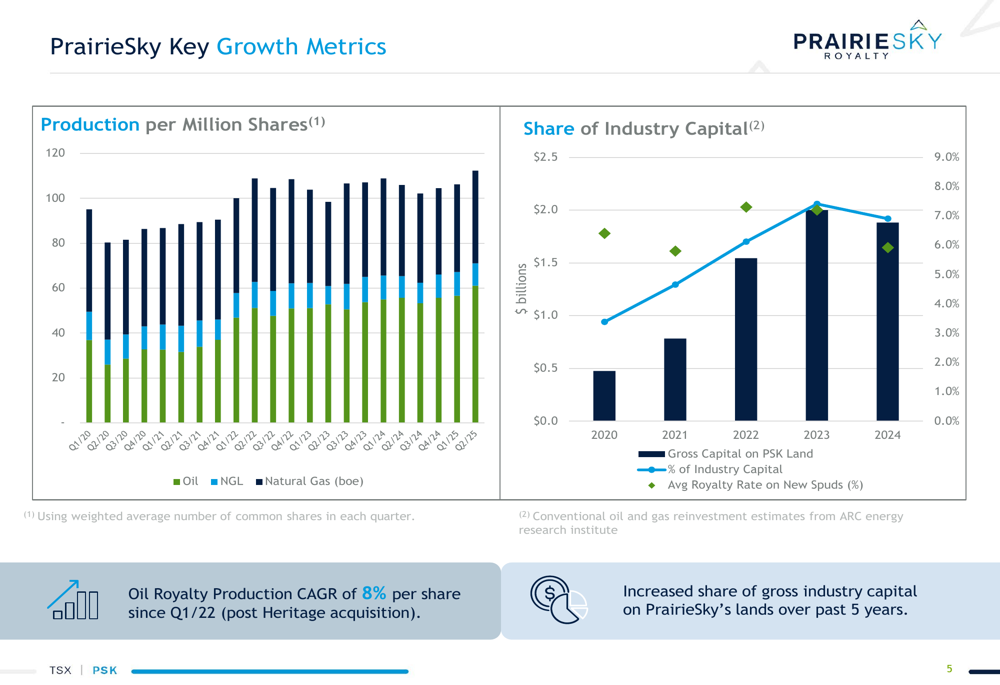

As principais métricas de crescimento da empresa demonstram um crescimento consistente de produção por milhão de ações, com um CAGR de produção de royalties de petróleo de 8% por ação desde o 1º tri/22, após a aquisição da Heritage. Este crescimento foi apoiado pelo aumento do capital da indústria nas terras da PrairieSky.

O gráfico a seguir ilustra essas tendências de crescimento:

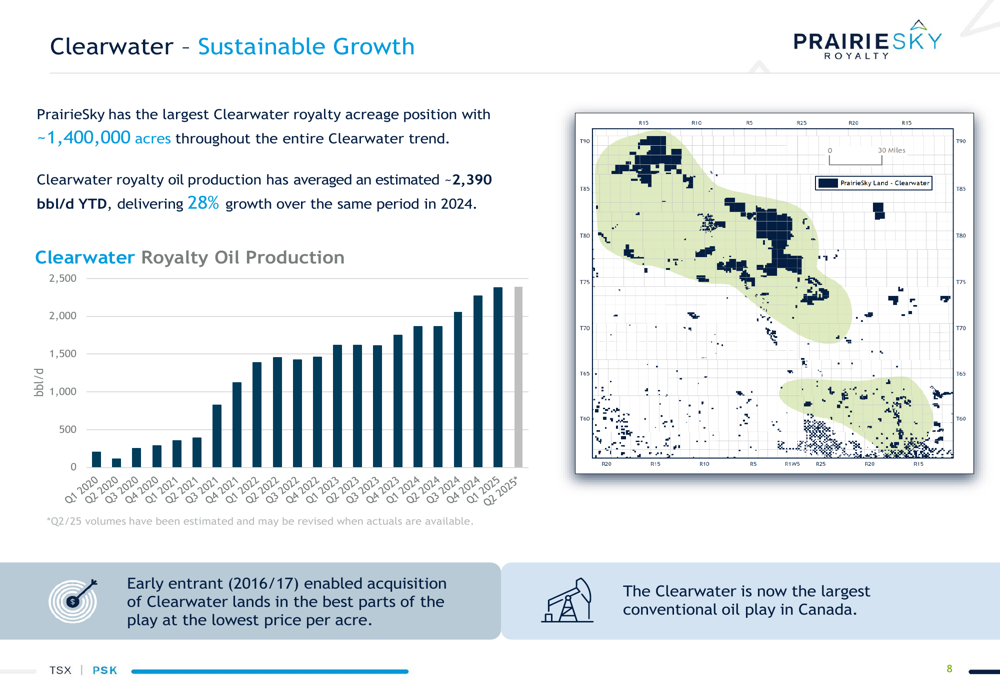

Um importante impulsionador do crescimento da produção da PrairieSky tem sido seu foco estratégico em três áreas petrolíferas principais: Clearwater, Mannville Stack e Duvernay. A área de Clearwater, onde a PrairieSky detém a maior posição de royalties com aproximadamente 1,4 milhão de acres, apresentou resultados particularmente fortes, com a produção de petróleo em royalties atingindo uma média estimada de 2.390 bbl/d no acumulado do ano, representando um crescimento de 28% em relação ao mesmo período em 2024.

Como mostrado no seguinte gráfico de crescimento da produção em Clearwater:

Da mesma forma, a posição expandida da empresa em Mannville Stack contribuiu para um crescimento de produção de 13% no acumulado do ano em comparação com o mesmo período em 2024, enquanto os volumes de royalties de Duvernay cresceram 64% no mesmo período.

Análise financeira detalhada

Apesar do forte crescimento da produção, os resultados financeiros da PrairieSky no 2º tri de 2025 ficaram abaixo das expectativas. A empresa reportou fundos de operações de US$ 96,7 milhões (US$ 0,41 por ação) e receita total de produção de royalties de US$ 111,2 milhões. O significativo resultado abaixo do esperado no LPA (-57,78%) contrasta com as métricas operacionais positivas destacadas na apresentação.

A PrairieSky mantém um modelo de negócios de alta margem com exposição mínima à inflação, pois não tem requisitos de capital de manutenção ou custos operacionais. A empresa reporta uma margem operacional de royalties de 99% e uma margem operacional geral de 87%, permitindo retornos consistentes aos acionistas.

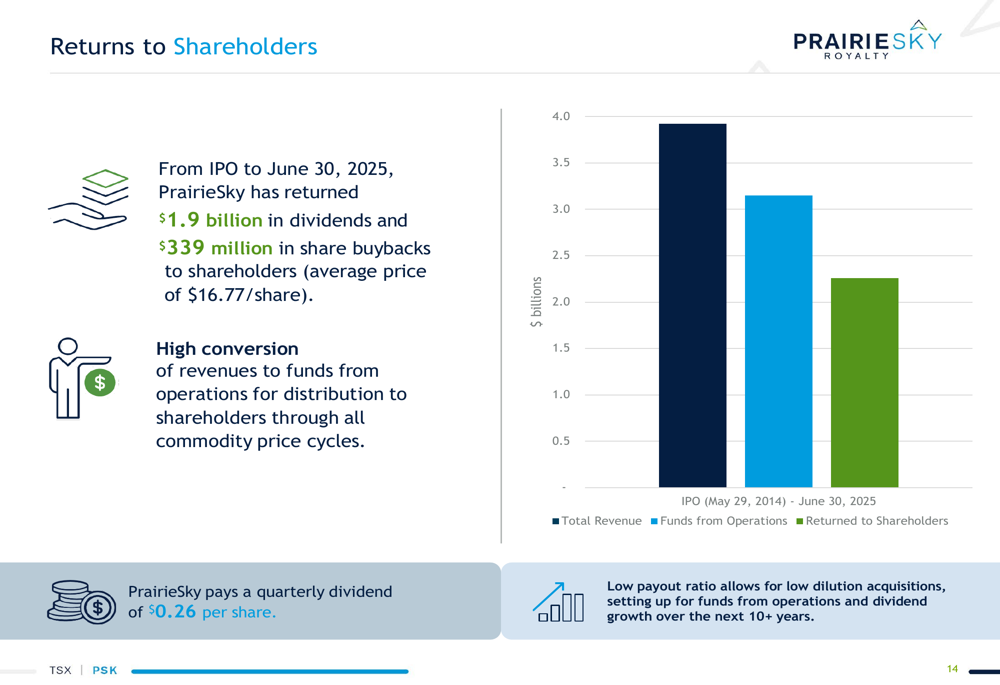

A empresa devolveu US$ 2,3 bilhões aos acionistas desde seu IPO, incluindo US$ 1,9 bilhão em dividendos e US$ 339 milhões em recompras de ações. Para o 2º tri de 2025, a PrairieSky declarou um dividendo trimestral de US$ 0,26 por ação, mantendo sua taxa anual de US$ 1,04 por ação com um índice de distribuição de 63%.

Como ilustrado no seguinte gráfico de retornos aos acionistas:

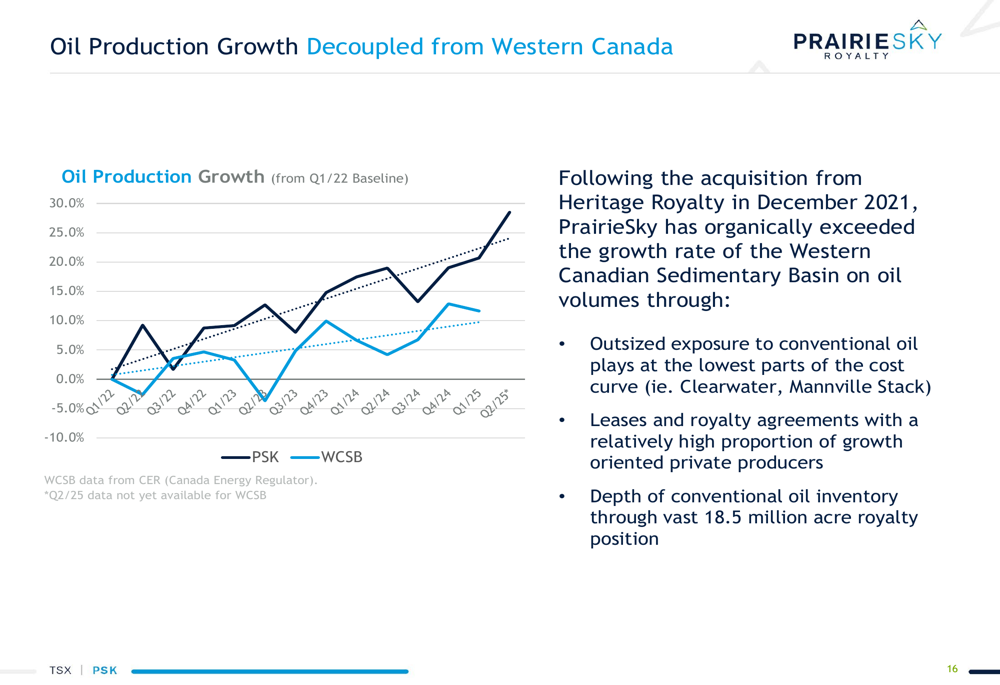

Um ponto forte notável do modelo de negócios da PrairieSky é sua capacidade de crescer a produção de petróleo a uma taxa que supera a Bacia Sedimentar do Oeste Canadense em geral. Após a aquisição da Heritage Royalty em dezembro de 2021, a empresa aproveitou sua exposição desproporcional a áreas de petróleo convencional e relacionamentos com produtores privados orientados ao crescimento para alcançar um crescimento de produção superior.

O gráfico a seguir demonstra esse desempenho superior:

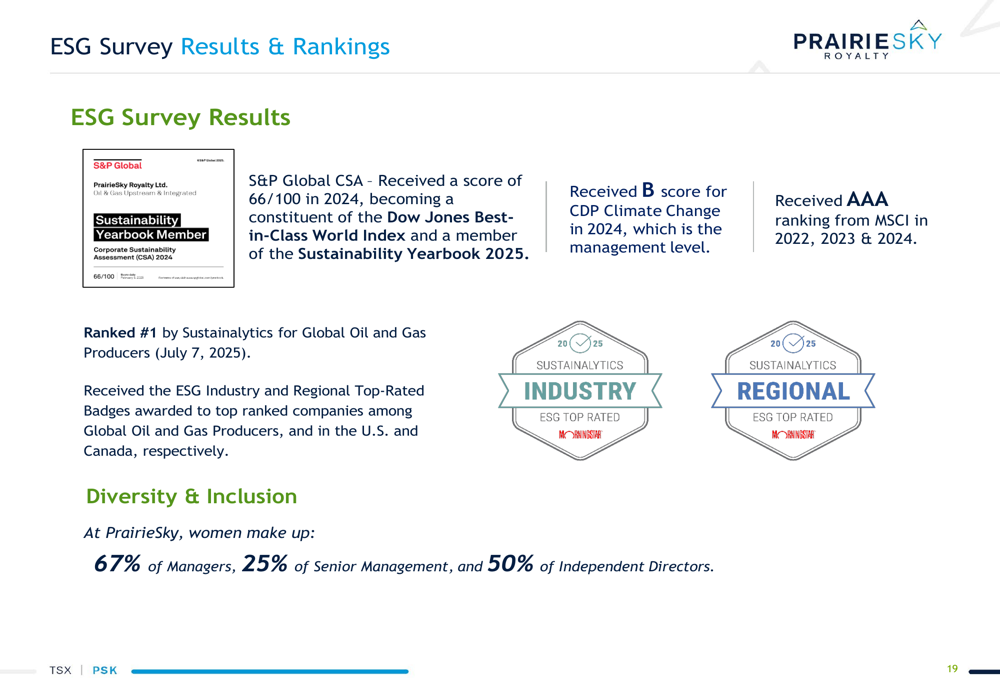

Desempenho ESG

A PrairieSky se posicionou como líder em ESG no setor de petróleo e gás, recebendo classificações de topo de várias agências de classificação de sustentabilidade. A empresa foi classificada como nº 1 pela Sustainalytics para Produtores Globais de Petróleo e Gás em 7 de julho de 2025, e manteve uma classificação AAA da MSCI por três anos consecutivos (2022-2024).

O perfil ESG da empresa se beneficia de seu modelo de negócios baseado em royalties, que não envolve operações de campo de petróleo e gás, instalações ou responsabilidades de descomissionamento no fim da vida útil. Esta estrutura proporciona aos investidores exposição à produção de energia enquanto minimiza os impactos ambientais diretos.

Como mostrado no seguinte resumo das classificações ESG:

Declarações prospectivas

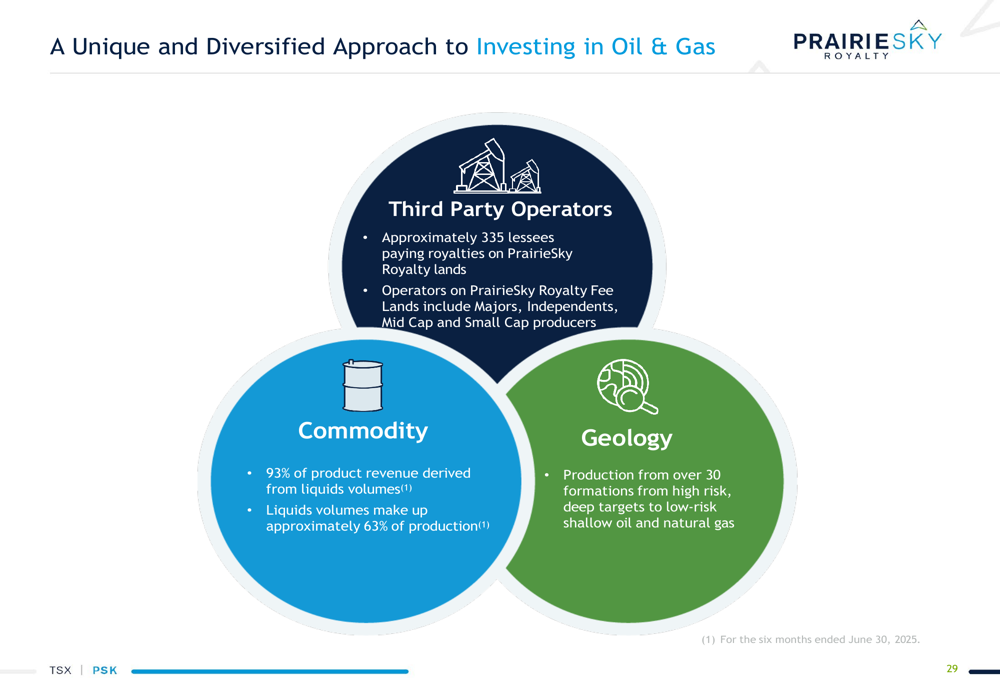

Olhando para o futuro, a PrairieSky espera manter sua trajetória de crescimento através do desenvolvimento contínuo de suas principais áreas petrolíferas e potencial expansão para novas áreas. A abordagem diversificada da empresa para investimentos em petróleo e gás proporciona exposição entre operadores, commodities e formações geológicas.

O modelo de negócios único da empresa é ilustrado no seguinte diagrama:

A PrairieSky espera crescimento no volume de gás natural em 2026 e planeja aproveitar sua linha de crédito aumentada de US$ 600 milhões para desenvolvimento adicional. Com uma dívida líquida de US$ 242 milhões no final do 2º tri de 2025, a empresa mantém flexibilidade financeira significativa para futuras aquisições e retornos aos acionistas.

A gestão permanece focada em áreas de alta produtividade e potenciais projetos de petróleo de longa duração, com ênfase particular no desenvolvimento contínuo das áreas de Clearwater, Mannville Stack e Duvernay. O baixo índice de distribuição da empresa (63% no 2º tri de 2025) proporciona espaço para crescimento de dividendos enquanto mantém uma posição financeira conservadora.

Apesar dos resultados significativamente abaixo do esperado no 2º tri de 2025, a produção recorde de petróleo da PrairieSky e o posicionamento estratégico em áreas-chave de crescimento sugerem que a empresa permanece bem posicionada para entregar valor de longo prazo aos acionistas através de seu modelo de negócios único baseado em royalties.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: