Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

A Quanterix Corporation (NASDAQ:QTRX) divulgou sua apresentação de resultados do segundo trimestre de 2025 em 7 de agosto, revelando uma queda significativa na receita enquanto enfatiza sua transformação estratégica e caminho para fluxo de caixa positivo. As ações da empresa fecharam em US$ 5,51, com queda de 1,78% no dia, refletindo a preocupação contínua dos investidores sobre seu desempenho financeiro.

A empresa de detecção de biomarcadores reportou uma queda de 29% na receita ano a ano em meio a orçamentos restritos de biofarmacêuticas e integração contínua de sua recente aquisição da Akoya. Isso segue um primeiro trimestre desafiador onde a receita caiu 5% em relação ao ano anterior, indicando uma tendência descendente acelerada na linha superior da empresa.

Destaques do desempenho trimestral

A Quanterix reportou receita de US$ 24,5 milhões no 2º tri de 2025, uma diminuição substancial de 29% em relação aos US$ 34,4 milhões no mesmo período do ano passado. Isso também representa uma preocupante queda sequencial de 19% em relação aos US$ 30,3 milhões reportados no 1º tri de 2025.

A margem bruta da empresa deteriorou significativamente, caindo para 46,2% de 64,7% no 2º tri de 2024. Em base não-GAAP, a margem bruta diminuiu para 41,8% de 58,6% ano a ano. O prejuízo operacional aumentou para US$ 37,1 milhões de US$ 10,9 milhões no ano anterior, enquanto a margem EBITDA ajustada despencou para -56% de -12%.

Como mostrado no seguinte gráfico de resultados financeiros:

O mix de receita mostra que os consumíveis continuam dominando com 61% da receita total, seguidos por serviços de acelerador com 16%, outras receitas com 15%, e instrumentos com apenas 8%. A empresa destacou seu "negócio de consumíveis de alta margem de US$ 100 milhões" como demonstrando resiliência apesar das pressões do mercado final.

Iniciativas estratégicas

A Quanterix concluiu o que descreve como uma aquisição "transformadora" da Akoya, posicionando a empresa para oferecer medições de biomarcadores proteicos tanto em amostras de tecido quanto de sangue. A administração enfatizou que investimentos estratégicos em novos ensaios, na plataforma Simoa One e em diagnósticos de Alzheimer são projetados para impulsionar o crescimento a longo prazo, apesar dos desafios financeiros atuais.

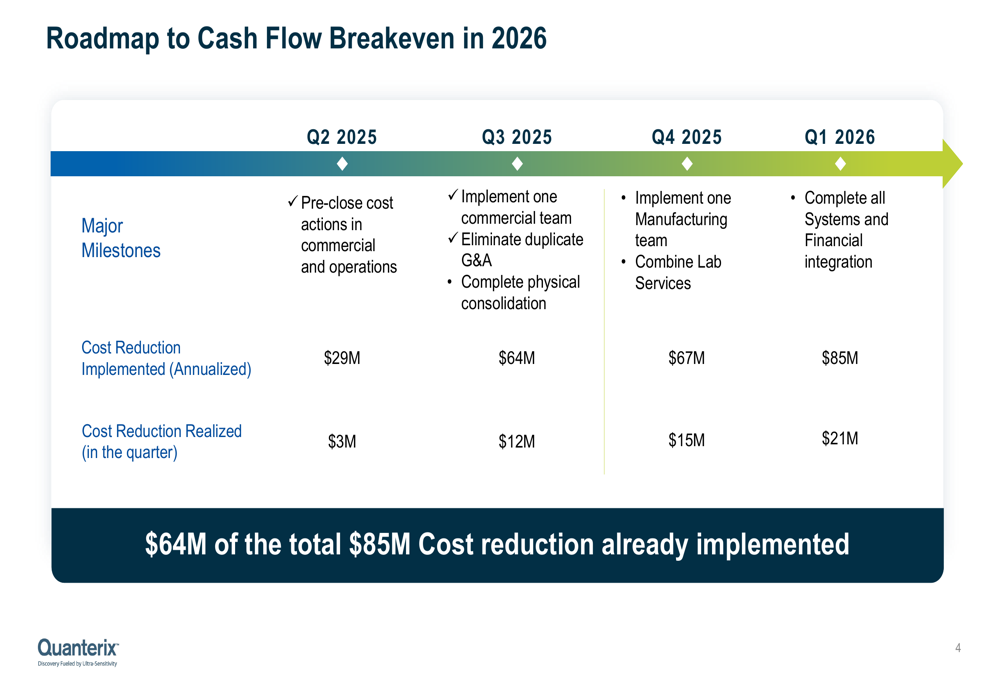

A empresa delineou um plano agressivo de redução de custos visando US$ 85 milhões em sinergias e reduções de despesas, com 75% desses cortes já implementados. Este roteiro para o ponto de equilíbrio do fluxo de caixa em 2026 inclui marcos específicos ao longo dos trimestres:

O plano de redução de custos mostra um cronograma de implementação com US$ 29 milhões implementados até o 2º tri de 2025, aumentando para US$ 64 milhões até o 3º tri, US$ 67 milhões até o 4º tri, e os US$ 85 milhões completos até o 1º tri de 2026. Isso se traduz em economias trimestrais de custos de US$ 3 milhões no 2º tri de 2025, crescendo para US$ 21 milhões até o 1º tri de 2026.

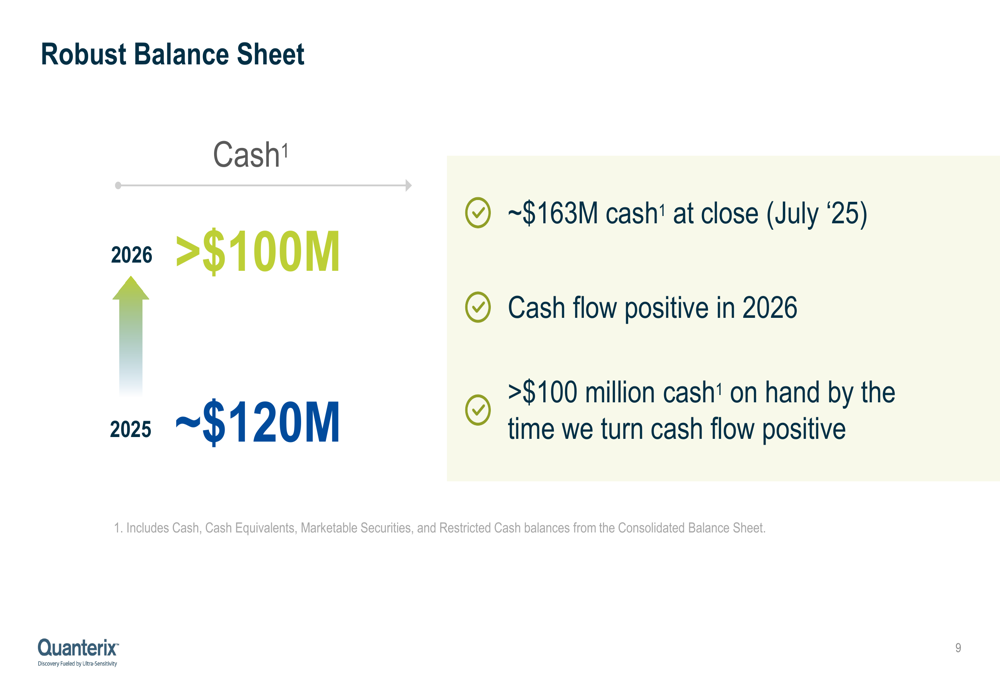

Apesar dos desafios financeiros atuais, a Quanterix mantém um balanço forte com aproximadamente US$ 163 milhões em caixa em julho de 2025, e espera manter mais de US$ 100 milhões quando atingir a positividade do fluxo de caixa em 2026:

Plataforma de testes para Alzheimer

Um importante impulsionador de crescimento para a Quanterix é sua infraestrutura de testes para doença de Alzheimer. O teste multi-marcador LucentAD da empresa, que mede os biomarcadores p-Tau217, Aβ42, Αβ40, NfL e GFAP, ostenta 90% de sensibilidade, especificidade e precisão com uma baixa zona intermediária de aproximadamente 11%.

A empresa está buscando aprovação da FDA com uma submissão IVD de local único prevista para o final de 2025. Na frente de reembolso, a Quanterix garantiu a aprovação de um Código PLA e espera precificação Medicare de aproximadamente US$ 897 por teste em 2025.

O slide a seguir ilustra o progresso da empresa na construção de sua infraestrutura de testes para Alzheimer:

A Quanterix expandiu suas parcerias habilitadas por laboratório, adicionando mais de 20 parceiros até o momento, incluindo 3 novos no 2º tri de 2025. A empresa também garantiu aprovações regulatórias em mercados internacionais, incluindo a aprovação NMPA da China para seu Kit de Ensaio pTau-217 na plataforma HD-X e a aprovação MFDS da Coreia do Sul para o HD-X.

Validação científica e adoção de tecnologia

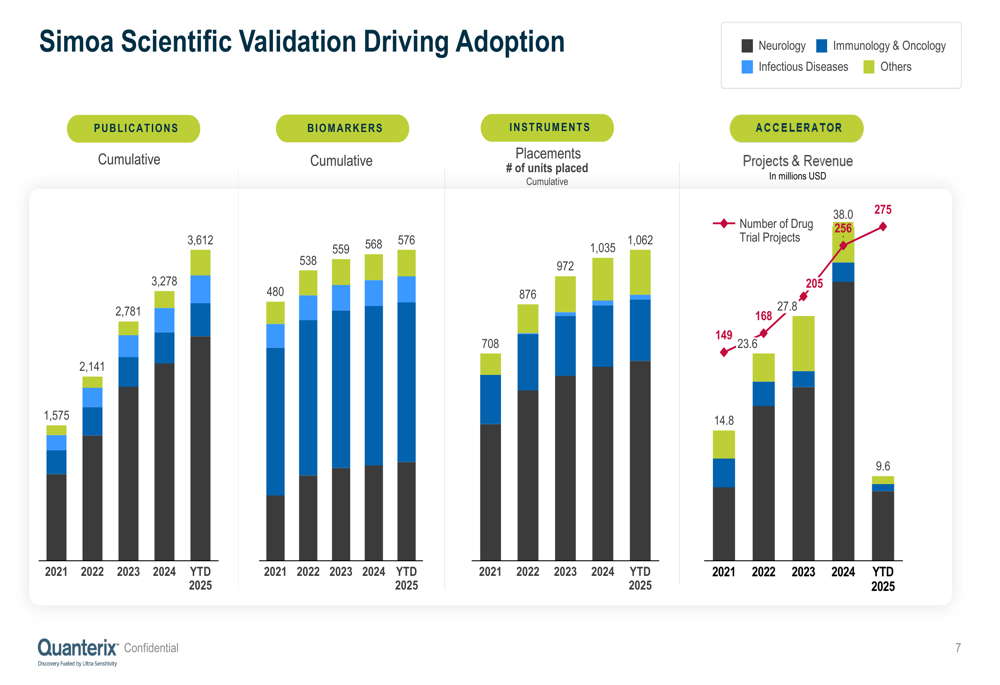

Apesar dos ventos contrários financeiros, a Quanterix continua a ver crescimento em métricas de validação científica. A tecnologia Simoa da empresa tem sido apresentada em um número crescente de publicações científicas, crescendo de 1.575 em 2021 para 3.612 no acumulado do ano em 2025. Da mesma forma, as colocações de instrumentos aumentaram de 708 em 2021 para 1.062 atualmente.

O gráfico a seguir ilustra essas tendências de adoção:

Enquanto o número de projetos aceleradores cresceu de 149 em 2021 para 275 no acumulado do ano em 2025, a receita deste segmento diminuiu, refletindo a observação da empresa de que orçamentos restritos de biofarmacêuticas estão levando a tamanhos menores de projetos.

Declarações prospectivas

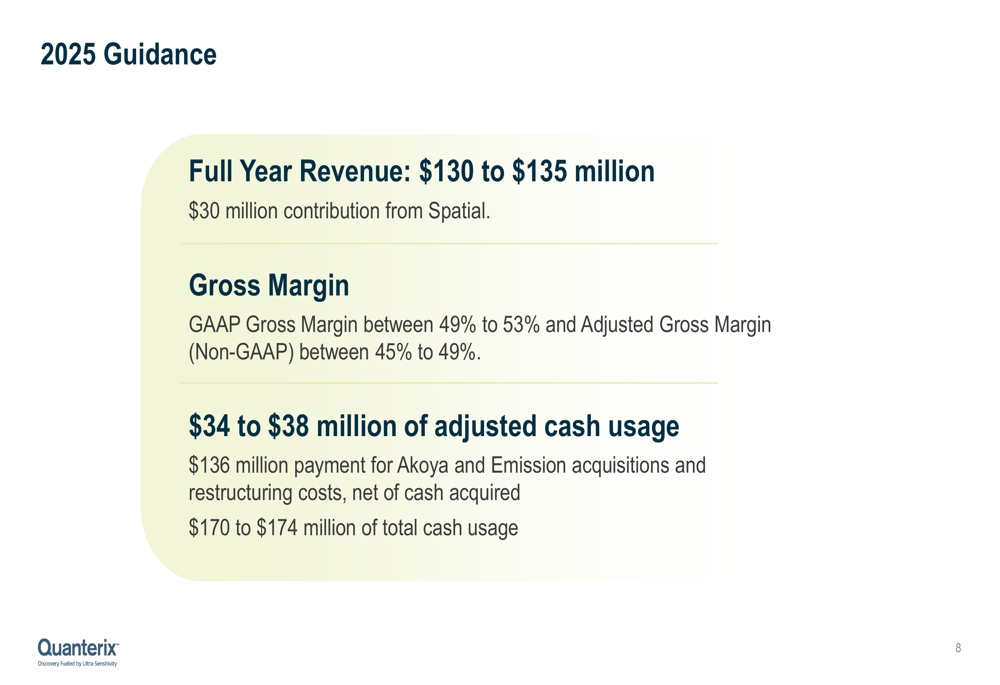

A Quanterix forneceu orientação de receita para o ano completo de 2025 de US$ 130 a US$ 135 milhões, incluindo uma contribuição de US$ 30 milhões de seu negócio Spatial. Isso representa um aumento em relação à orientação de US$ 120-130 milhões fornecida no 1º tri de 2025, provavelmente refletindo a inclusão da contribuição de receita da Akoya.

A empresa espera margem bruta GAAP entre 49% e 53% e margem bruta ajustada entre 45% e 49% para o ano completo. O uso de caixa é projetado em US$ 34 a US$ 38 milhões em base ajustada, incluindo o pagamento de US$ 136 milhões pelas aquisições da Akoya e Emission e custos de reestruturação, líquidos de caixa adquirido.

A Quanterix reafirmou sua meta de alcançar fluxo de caixa positivo em 2026, com expectativas de manter um saldo de caixa superior a US$ 100 milhões até esse momento. Este cronograma alinha-se com o roteiro de redução de custos da empresa, que mostra implementação completa de US$ 85 milhões em economias de custos até o 1º tri de 2026.

Conclusão

Os resultados do 2º tri de 2025 da Quanterix revelam uma empresa em transição, enfrentando pressões significativas de receita e margem enquanto simultaneamente implementa mudanças estratégicas projetadas para posicioná-la para crescimento futuro. A queda de 29% na receita e a deterioração das margens destacam os desafios à frente, mas o foco da administração na redução de custos, na integração da Akoya e no promissor mercado de testes de Alzheimer fornecem caminhos potenciais para recuperação.

Os investidores provavelmente permanecerão cautelosos dado o declínio acelerado da receita do 1º tri para o 2º tri e o cronograma estendido para positividade do fluxo de caixa. No entanto, a forte posição de caixa da empresa, medidas agressivas de corte de custos e foco em mercados de alto valor como diagnósticos de Alzheimer poderiam fornecer a base para uma reviravolta se a execução atender às expectativas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: