Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A Silvaco Group Inc (NASDAQ:SVCO) divulgou seus resultados financeiros do segundo trimestre de 2025 em 06 de agosto de 2025, mostrando desafios contínuos na receita, enquanto enfatiza aquisições estratégicas e expansão de mercado focada em IA. A empresa de software para design de semicondutores, que abriu seu capital em maio de 2024, viu suas ações caírem 6,17% para US$ 4,87 após a divulgação dos resultados, estendendo uma tendência significativa de queda em relação à sua máxima de 52 semanas de US$ 17,01.

Os resultados do 2º tri seguem um primeiro trimestre decepcionante que fez as ações despencarem quase 14% após um resultado muito abaixo das expectativas. Apesar desses desafios, a Silvaco mantém sua projeção para o ano inteiro, sugerindo que a administração espera uma melhora substancial no segundo semestre do ano fiscal de 2025.

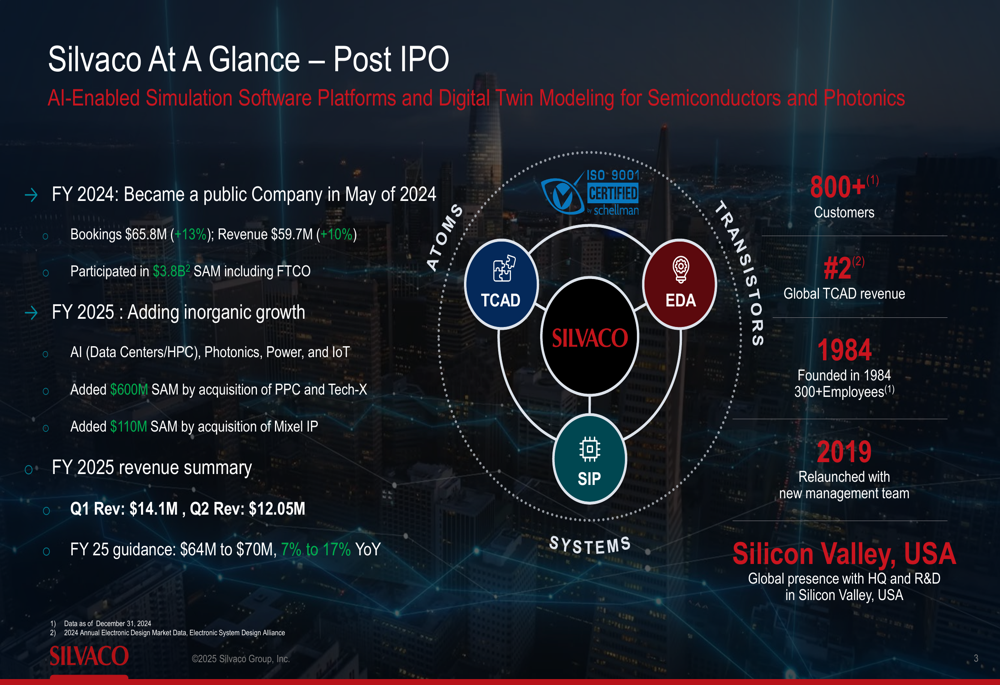

Como mostrado no slide de visão geral pós-IPO da empresa, a Silvaco se posiciona como a 2ª maior player global em TCAD (Design Auxiliado por Computador para Tecnologia) com mais de 800 clientes em todo o mundo:

Destaques do desempenho trimestral

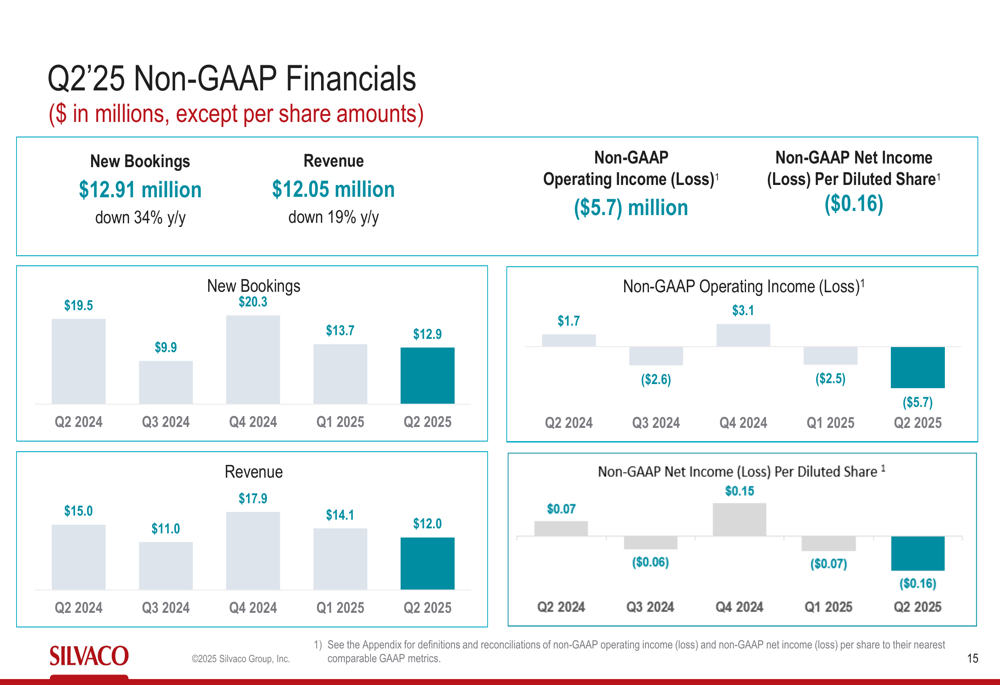

Os resultados financeiros do 2º tri de 2025 da Silvaco mostraram quedas significativas ano a ano em métricas-chave. A receita caiu 19% para US$ 12,05 milhões em comparação com US$ 15,0 milhões no 2º tri de 2024. Os novos pedidos diminuíram ainda mais acentuadamente, caindo 34% para US$ 12,91 milhões em relação aos US$ 19,5 milhões no mesmo período do ano anterior, embora a empresa atribua isso principalmente a um pedido de alto valor de FTCO (Otimização de Co-Tecnologia de Fabricação) no 2º tri de 2024.

A empresa reportou um prejuízo operacional não-GAAP de US$ 5,7 milhões, em comparação com um lucro operacional de US$ 1,7 milhão no mesmo trimestre do ano passado. O prejuízo líquido não-GAAP por ação diluída foi de US$ 0,16, versus lucro de US$ 0,07 por ação no 2º tri de 2024.

O gráfico a seguir ilustra as tendências de desempenho financeiro trimestral da Silvaco:

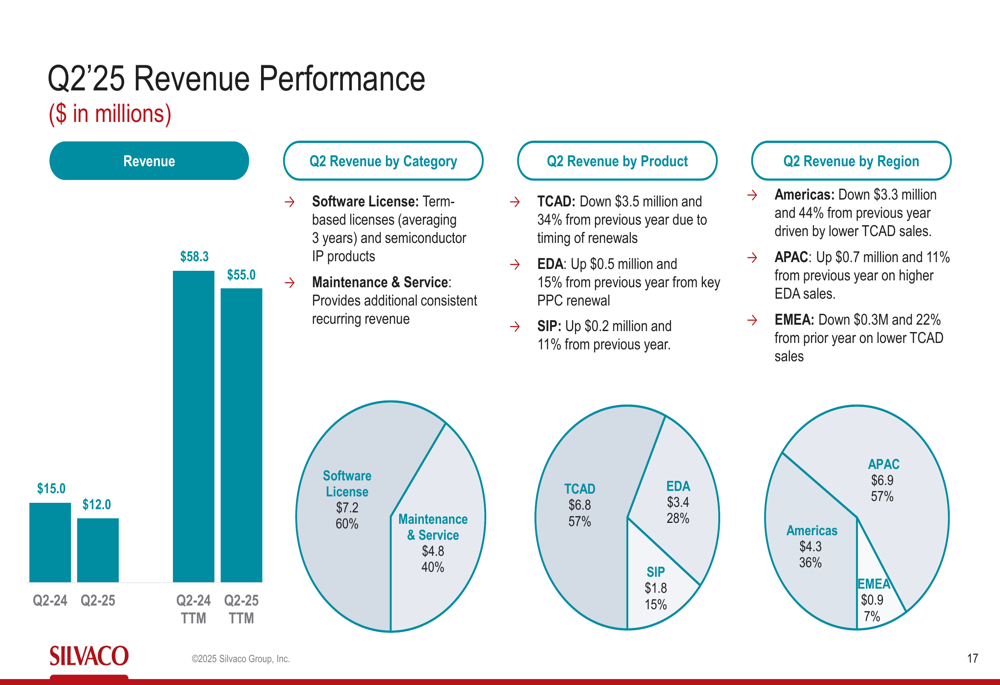

A margem bruta também diminuiu para 76% no 2º tri de 2025, de 86% no mesmo período do ano anterior. Apesar desses desafios, a empresa destacou que 14% da receita veio de 10 novos clientes (US$ 3,9 milhões em pedidos), enquanto 40% vieram da expansão em clientes existentes (US$ 4,3 milhões em pedidos).

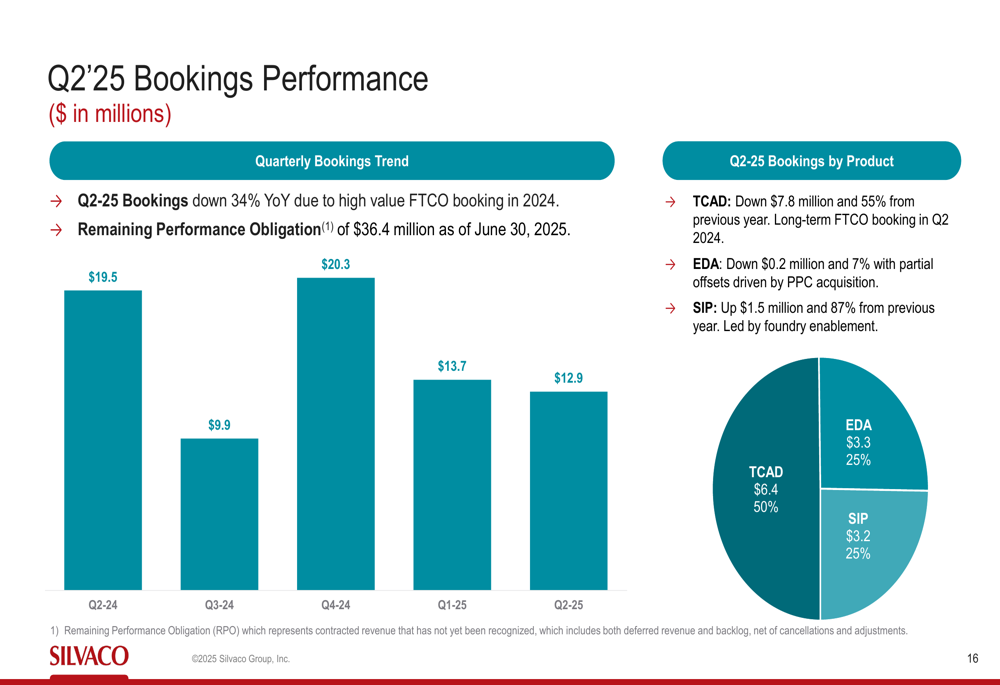

O detalhamento do desempenho de pedidos da empresa revela que os pedidos de TCAD caíram 55% em relação ao ano anterior, enquanto EDA (Automação de Design Eletrônico) diminuiu 7%, parcialmente compensado pela aquisição da PPC. Os pedidos de Silicon IP (SIP) foram um ponto positivo, com aumento de 87% em relação ao ano anterior, liderados pela habilitação de fundição:

A receita por categoria de produto e região mostra diversificação em todo o portfólio da empresa:

Iniciativas estratégicas

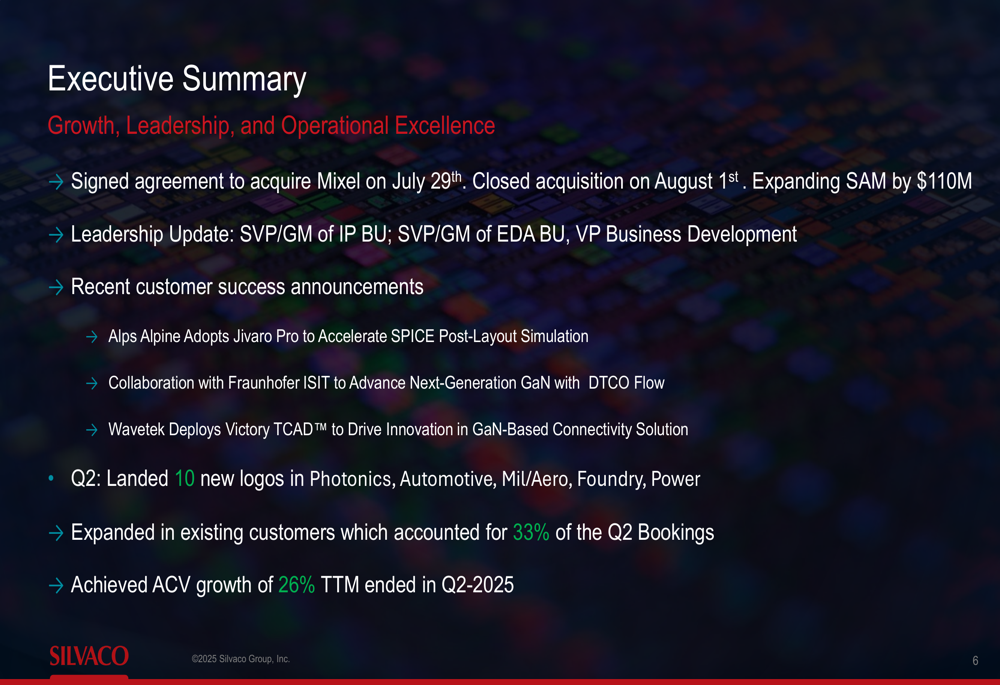

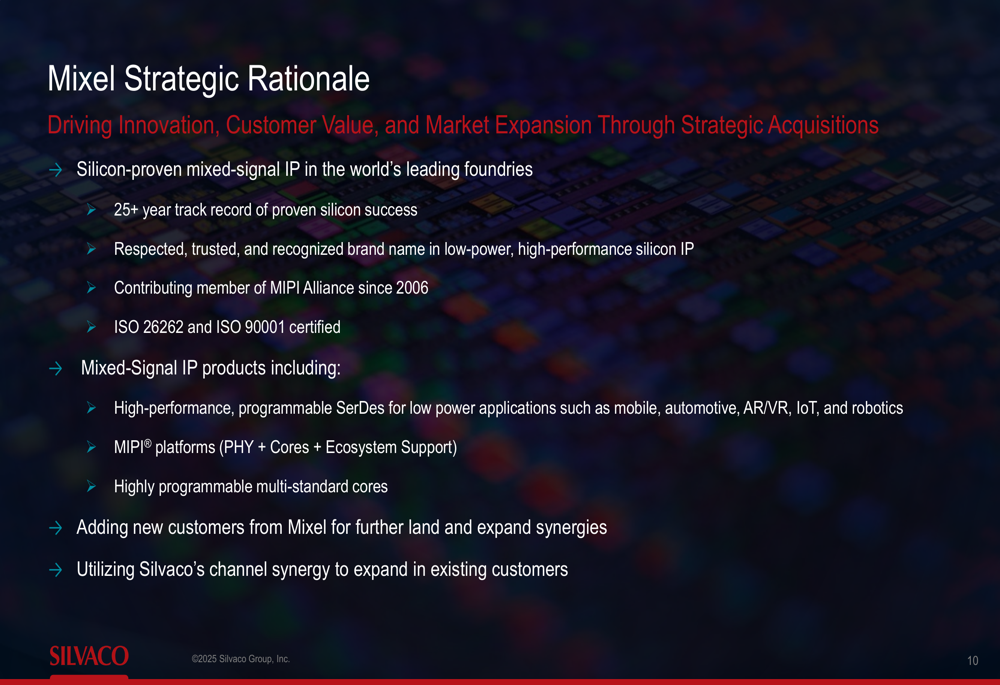

Apesar dos desafios financeiros atuais, a Silvaco enfatizou suas aquisições estratégicas e iniciativas de expansão de mercado. A empresa anunciou a assinatura e conclusão da aquisição da Mixel, uma fornecedora de IP de sinal misto, expandindo o mercado endereçável da Silvaco (SAM) em US$ 110 milhões.

O resumo executivo destacou as principais conquistas do trimestre:

A aquisição da Mixel representa um movimento estratégico significativo para melhorar a posição da Silvaco em IP de sinal misto, particularmente para aplicações móveis, automotivas, AR/VR, IoT e robótica:

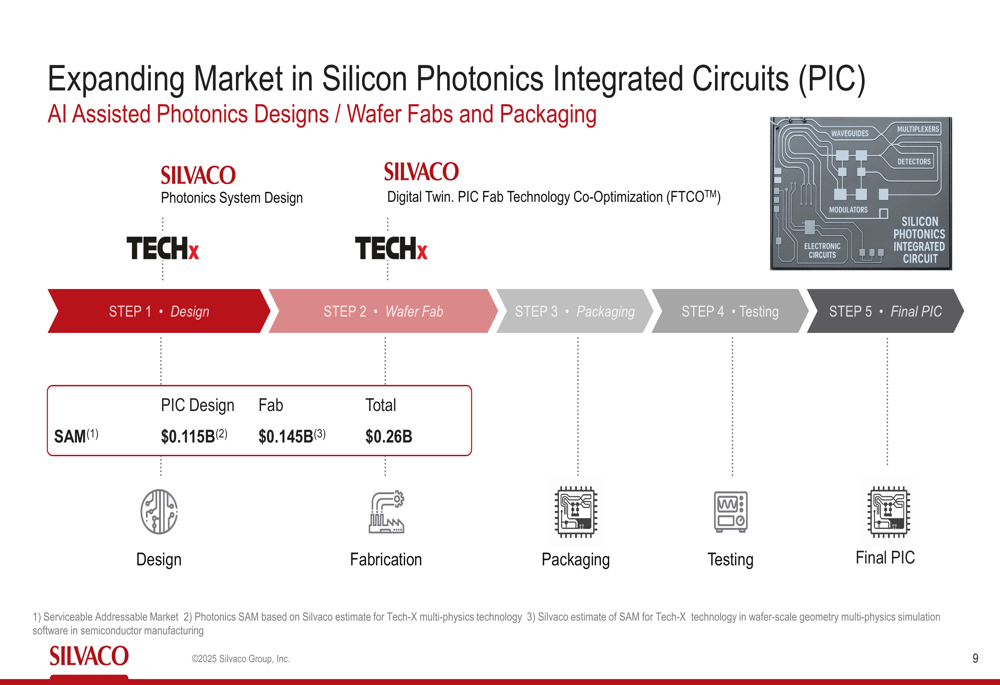

A Silvaco está focando em design assistido por IA/fábricas de wafer e circuitos fotônicos/empacotamento como seus principais motores de crescimento. A empresa está particularmente visando a expansão em Circuitos Integrados de Fotônica de Silício (PIC) para mercados finais de IA, incluindo computação de alto desempenho, automotivo e sensoriamento:

Declarações prospectivas

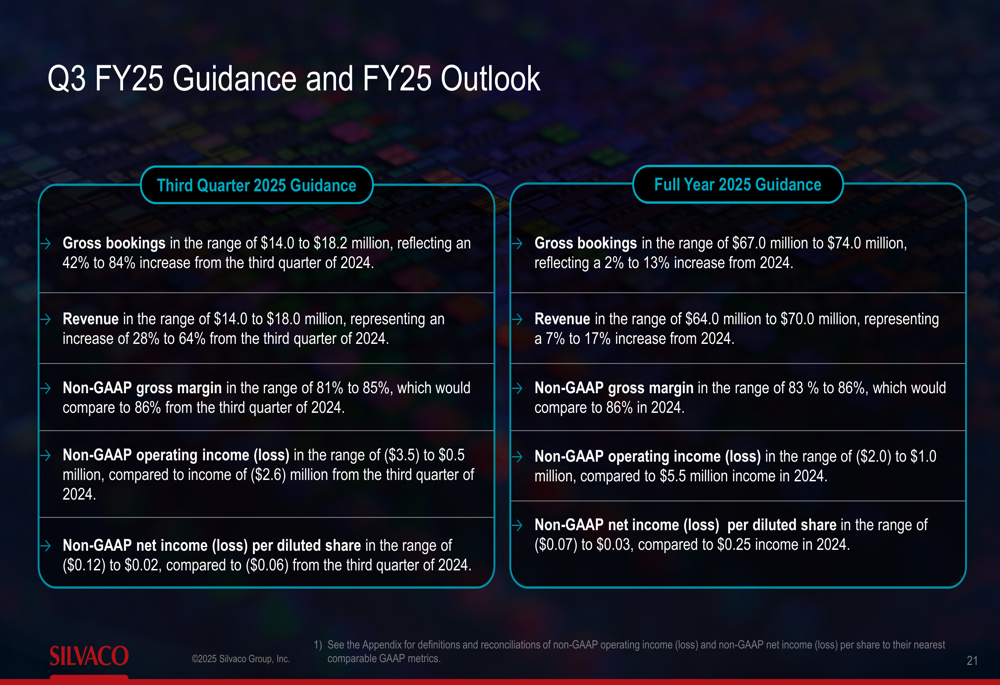

Apesar da queda de receita no 2º tri, a Silvaco manteve sua projeção para o ano fiscal de 2025, sugerindo que a administração espera uma melhora significativa no segundo semestre do ano fiscal. Para o 3º tri de 2025, a empresa projeta:

- Pedidos brutos de US$ 14,0 a US$ 18,2 milhões (aumento de 42% a 84% em relação ao 3º tri de 2024)

- Receita de US$ 14,0 a US$ 18,0 milhões (aumento de 28% a 64% em relação ao 3º tri de 2024)

- Margem bruta não-GAAP de 81% a 85%

- Prejuízo operacional não-GAAP entre US$ 3,5 milhões e US$ 0,5 milhão

- Prejuízo líquido não-GAAP por ação diluída entre US$ 0,12 e US$ 0,02

Para o ano fiscal completo de 2025, a Silvaco continua projetando:

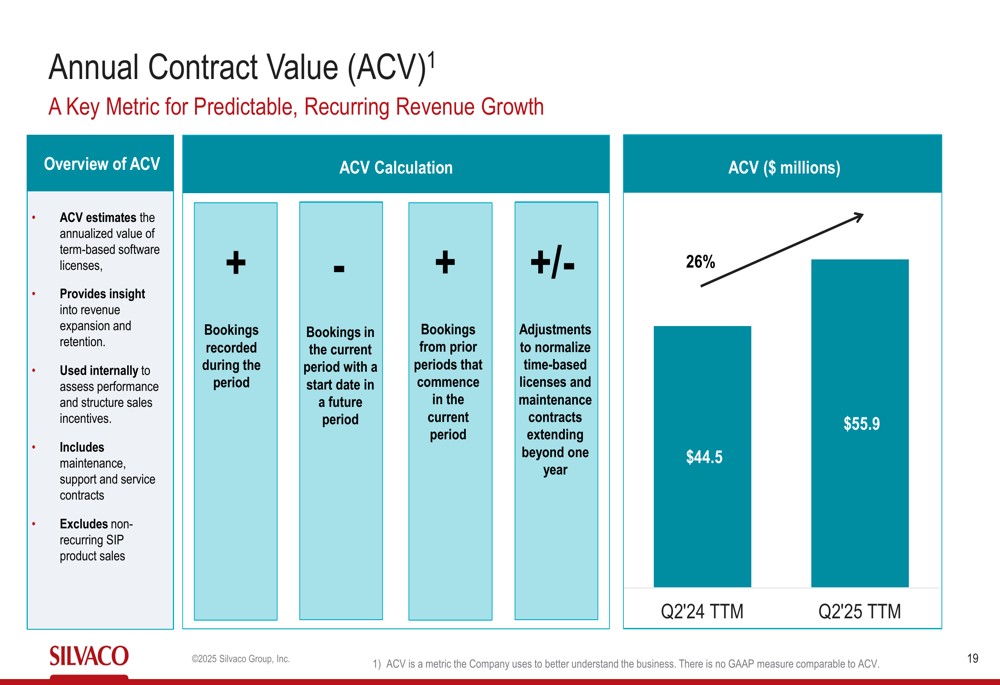

A empresa enfatizou o crescimento do Valor de Contrato Anual (ACV) de 26% para os doze meses encerrados no 2º tri de 2025, destacando o fortalecimento de sua base de receita recorrente:

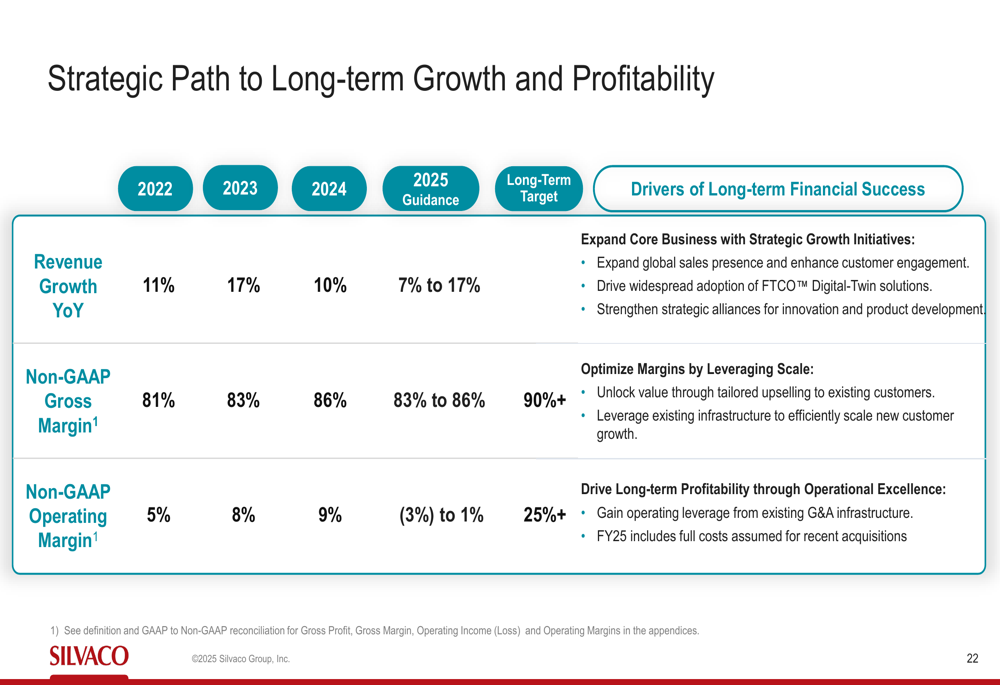

Olhando mais adiante, a Silvaco delineou seu caminho estratégico para crescimento e lucratividade de longo prazo:

Conclusão

Os resultados do 2º tri de 2025 da Silvaco apresentam um quadro misto para os investidores. O declínio contínuo da receita e o aumento dos prejuízos são preocupantes, particularmente após os resultados decepcionantes do 1º tri que fizeram as ações despencarem. No entanto, a manutenção da projeção para o ano inteiro sugere que a administração espera uma reviravolta significativa no segundo semestre do ano fiscal de 2025.

As aquisições estratégicas, particularmente a Mixel, e o foco em mercados de alto crescimento de IA e fotônica podem posicionar a Silvaco para crescimento futuro, se executados com sucesso. O crescimento de 26% no Valor de Contrato Anual indica alguma força subjacente na receita recorrente, apesar das quedas trimestrais de receita.

Os investidores provavelmente estarão observando atentamente os resultados do 3º tri para determinar se a Silvaco pode entregar a recuperação projetada e manter sua projeção para o ano inteiro. Com as ações negociando próximas à sua mínima de 52 semanas, o sentimento do mercado parece cauteloso sobre as perspectivas de curto prazo da empresa, apesar de sua visão estratégica de longo prazo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: