Fique por dentro das principais notícias do mercado desta quarta-feira

Introdução e contexto de mercado

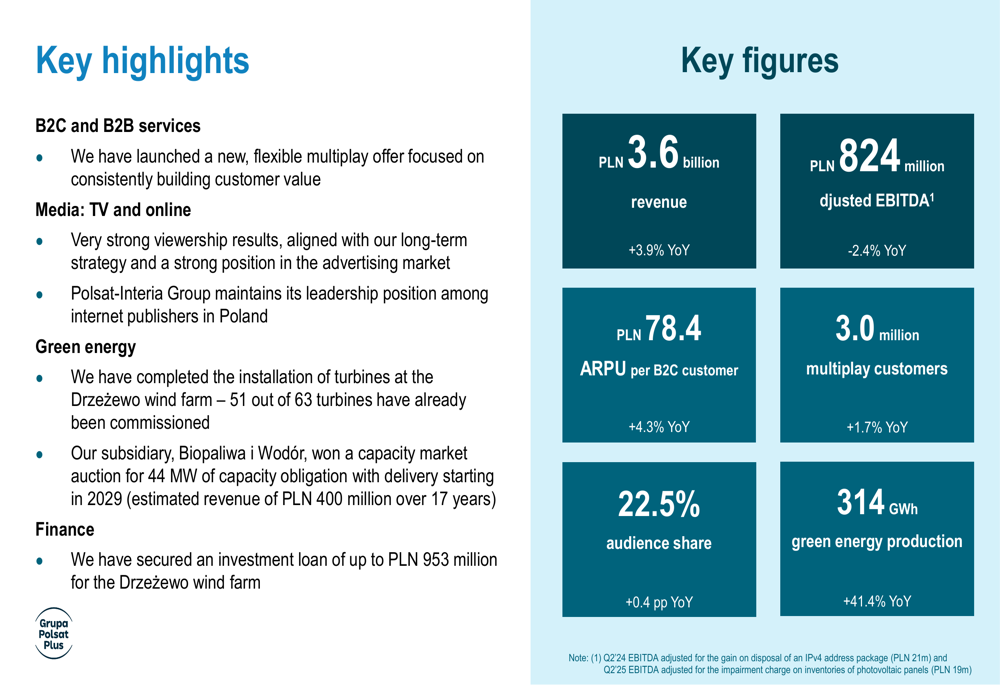

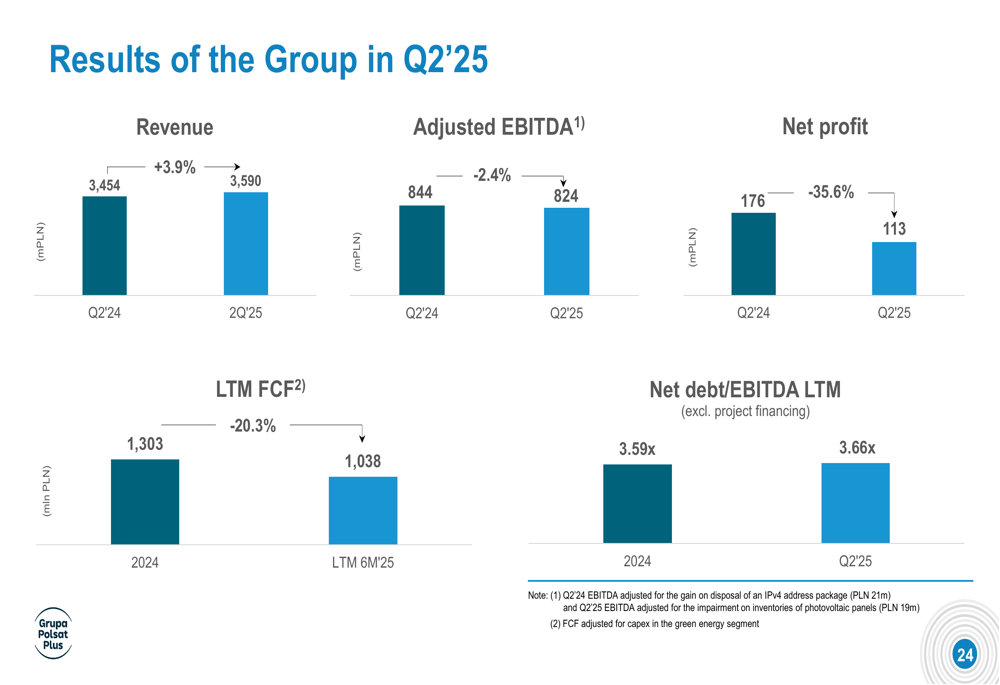

A Grupa Polsat Plus (WSE:CPS) apresentou seus resultados financeiros do 2º tri de 2025 em 21 de agosto de 2025, revelando um desempenho misto caracterizado por crescimento de receita, mas com queda na lucratividade. O conglomerado polonês de mídia e telecomunicações reportou um aumento de 3,9% na receita ano a ano, atingindo PLN 3,6 bilhões, enquanto o EBITDA ajustado diminuiu 2,4% para PLN 824 milhões. A empresa manteve sua posição de liderança no cenário de mídia da Polônia com 22,5% de participação de audiência e continuou a expandir seu segmento de energia verde.

Destaques do desempenho trimestral

A Polsat Plus alcançou vários marcos importantes no segundo trimestre, apesar de enfrentar desafios de lucratividade. O lucro líquido da empresa diminuiu significativamente em 35,6% ano a ano para PLN 113 milhões, enquanto manteve crescimento de receita em vários segmentos de negócios.

Como mostrado na seguinte visão abrangente do desempenho do trimestre:

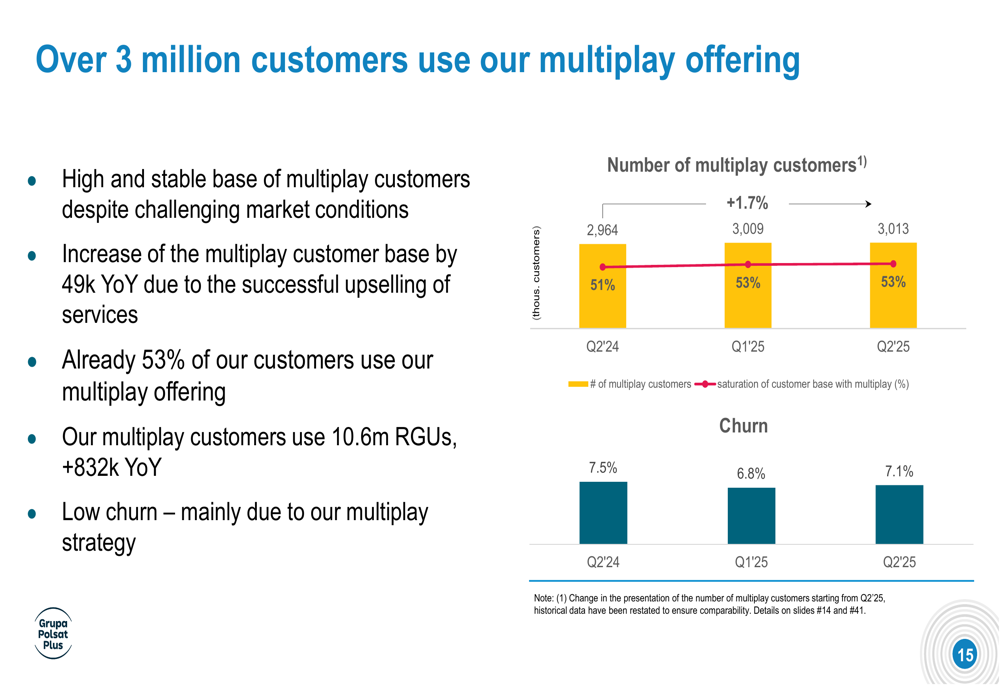

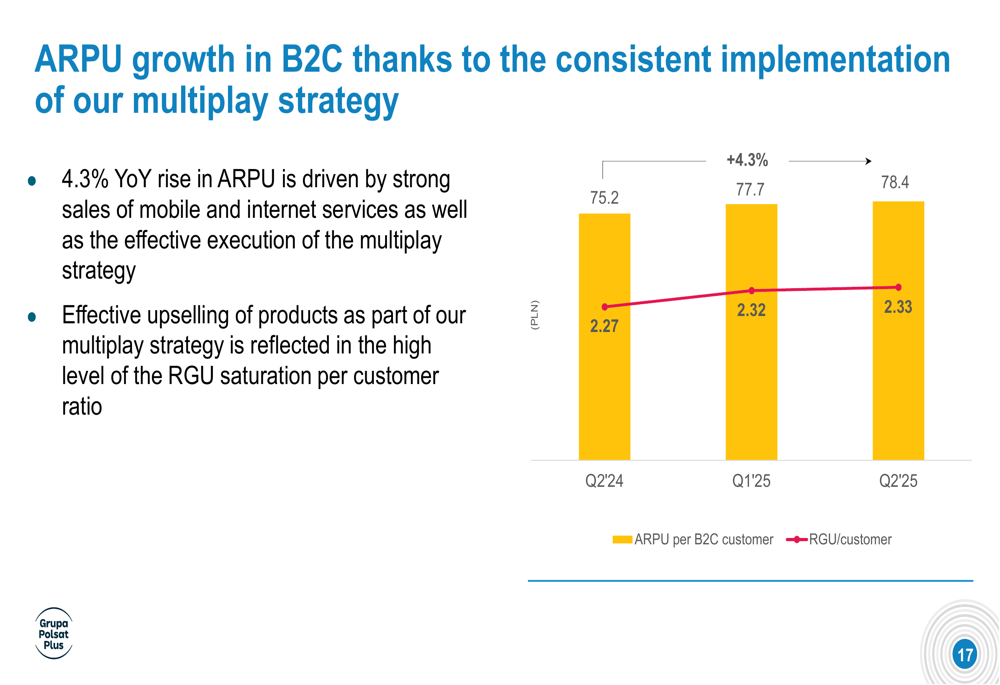

O ARPU (receita média por usuário) por cliente B2C da empresa aumentou 4,3% ano a ano para PLN 78,4, demonstrando a eficácia de sua estratégia multiplay. A base de clientes multiplay cresceu 1,7% para 3,0 milhões de clientes, representando 53% da base total de clientes.

O gráfico a seguir ilustra o crescimento constante de clientes multiplay:

O crescimento do ARPU da empresa tem sido um ponto positivo consistente, como mostrado neste gráfico:

Análise de desempenho por segmento

Segmento de mídia

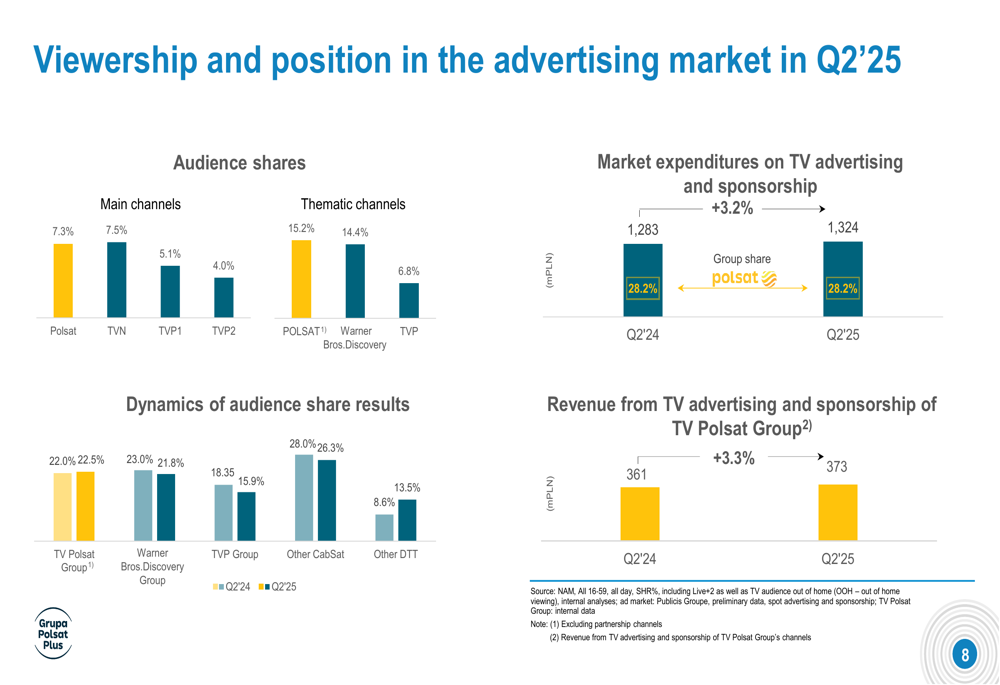

No segmento de mídia, a Polsat Plus manteve sua forte posição no mercado de televisão polonês com 22,5% de participação de audiência, um aumento de 0,4 pontos percentuais ano a ano. A empresa superou o Grupo TVP (15,9%) e permaneceu competitiva com o Grupo Warner Bros. Discovery (21,8%).

O gráfico a seguir detalha a posição da empresa em audiência e no mercado publicitário:

O mercado polonês de publicidade televisiva cresceu 3,2% para PLN 1.324 milhões no 2º tri de 2025, com a Polsat Plus mantendo sua participação de mercado em 28,2%. A receita da empresa com publicidade e patrocínio na TV aumentou 3,3% para PLN 373 milhões.

Serviços B2C e B2B

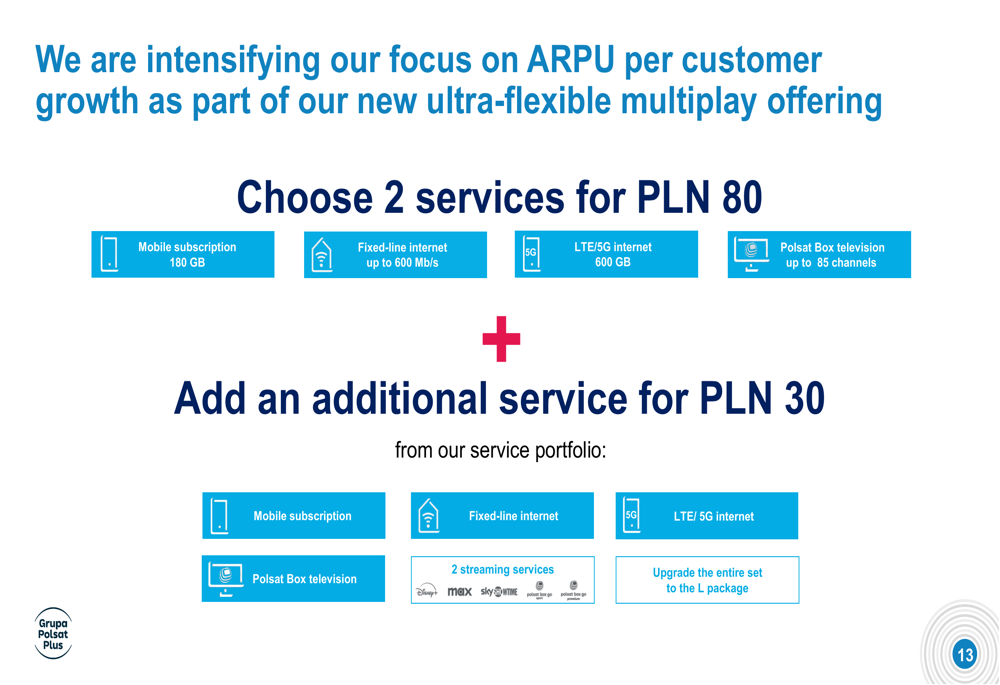

O segmento de serviços B2C e B2B introduziu uma nova oferta multiplay ultraflexível, permitindo aos clientes escolher dois serviços por PLN 80 com a opção de adicionar serviços adicionais por PLN 30 cada.

A nova oferta é ilustrada aqui:

A empresa também redefiniu sua definição de cliente multiplay para incluir qualquer cliente que utilize pelo menos dois serviços de qualquer empresa dentro do Grupo, resultando em mais de 3 milhões de clientes multiplay.

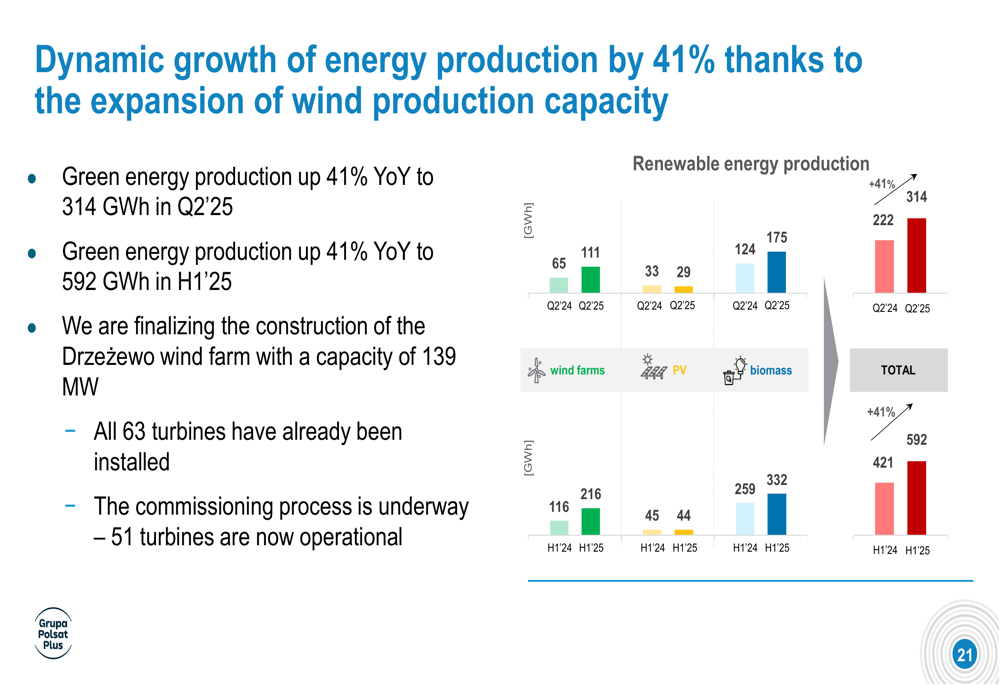

Segmento de energia verde

O segmento de energia verde mostrou crescimento impressionante, com a produção aumentando 41,4% ano a ano para 314 GWh no 2º tri de 2025. Esse crescimento foi impulsionado principalmente pelo aumento da produção de parques eólicos (+71%) e biomassa (+41%).

O gráfico a seguir mostra a distribuição da produção de energia renovável:

Apesar do aumento significativo na produção, o EBITDA do segmento de energia verde diminuiu ligeiramente em 7% para PLN 66 milhões no 2º tri de 2025.

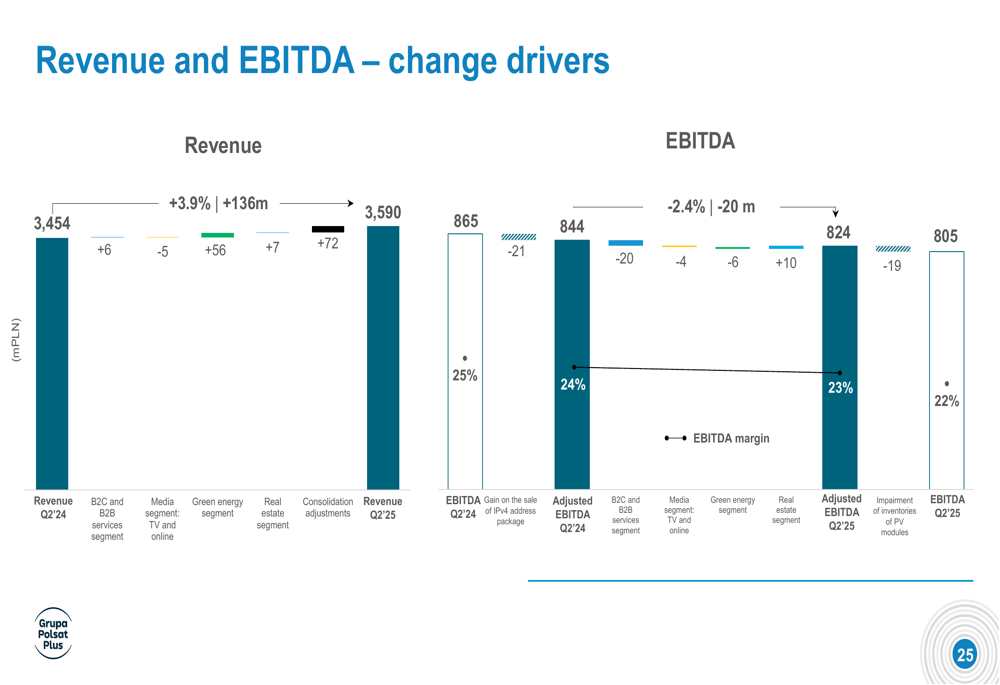

Análise financeira

O crescimento de receita da empresa de 3,9% foi impulsionado principalmente pelo segmento de energia verde (+PLN 56 milhões) e ajustes de consolidação (+PLN 72 milhões), enquanto o segmento B2C permaneceu estável e o segmento de mídia apresentou leve queda.

O gráfico a seguir detalha os fatores de mudança na receita e no EBITDA:

A queda de 2,4% no EBITDA ajustado foi atribuída à ausência de um ganho único com a venda de endereços IPv4 (-PLN 21 milhões) e uma despesa de redução ao valor recuperável nos estoques de painéis fotovoltaicos (-PLN 19 milhões).

Os resultados financeiros gerais da empresa mostram o crescimento da receita junto com pressão sobre o lucro:

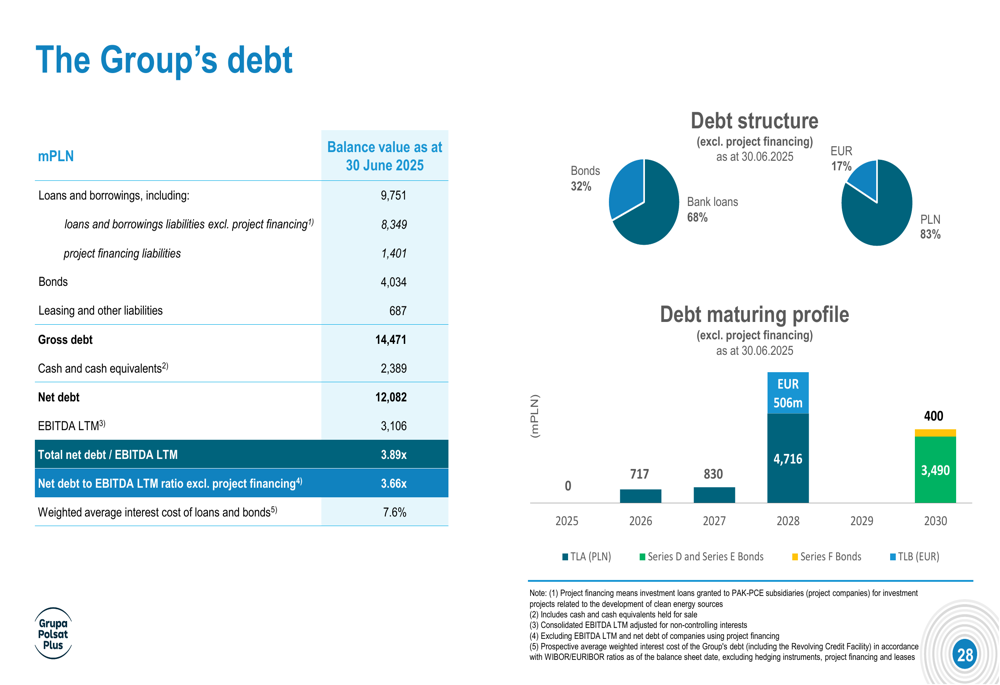

A Polsat Plus manteve seus níveis de endividamento com uma relação dívida líquida/EBITDA LTM de 3,66x (excluindo financiamento de projetos), ligeiramente acima dos 3,62x reportados no 1º tri de 2025. O custo médio ponderado de juros de empréstimos e títulos foi de 7,6%.

A estrutura da dívida e o perfil de vencimento são ilustrados aqui:

Iniciativas estratégicas e perspectivas

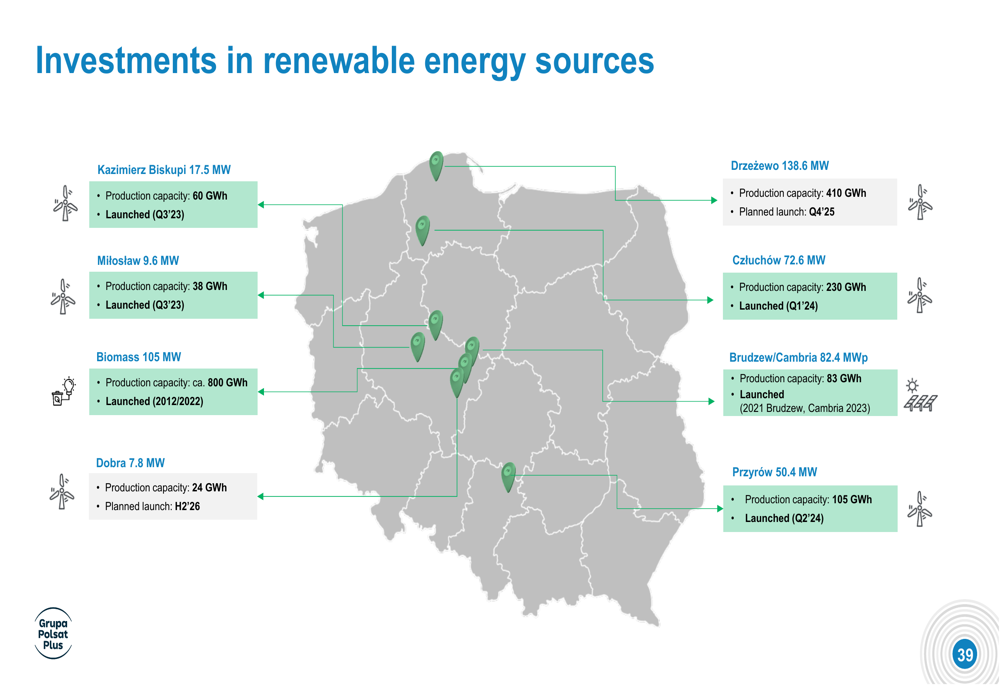

A Polsat Plus continua focada em sua estratégia multiplay e na expansão de seu portfólio de energia verde. A empresa está finalizando a construção do parque eólico de Drzeżewo e garantiu financiamento para este projeto.

Os investimentos em energia renovável da empresa estão espalhados pela Polônia, com múltiplos parques eólicos, usinas de biomassa e instalações solares:

A administração destacou bons resultados operacionais e financeiros para o 2º tri de 2025 apesar da queda no lucro, enfatizando a importância estratégica do segmento de energia verde e da oferta multiplay aprimorada como principais impulsionadores do crescimento futuro.

A empresa enfrenta desafios com altos custos de juros, que impactaram sua geração de fluxo de caixa livre. No entanto, a Polsat Plus demonstrou capacidade contínua de geração de caixa com um FCF LTM ajustado após juros de PLN 978 milhões (excluindo capex de energia verde).

Embora os resultados do 2º tri mostrem alguma pressão sobre a lucratividade em comparação com o crescimento de 5% do EBITDA reportado no 1º tri de 2025, o posicionamento estratégico da empresa tanto em telecomunicações quanto em energia renovável proporciona diversificação enquanto navega em um ambiente de mercado competitivo.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: