BBAS3: Por que as ações do Banco do Brasil subiram hoje?

Introdução e contexto de mercado

A MillerKnoll Inc. (NASDAQ:MLKN) reportou resultados do quarto trimestre do ano fiscal de 2025 que superaram as expectativas dos analistas, com vendas líquidas aumentando 8,2% em comparação ao ano anterior, atingindo US$ 961,8 milhões, acima dos US$ 913,8 milhões previstos. O lucro por ação ajustado da empresa foi de US$ 0,60, significativamente acima dos US$ 0,44 previstos, representando uma surpresa positiva de 36,36%. Após o anúncio, as ações da MillerKnoll subiram 1,58% nas negociações após o fechamento do mercado, refletindo o otimismo dos investidores apesar dos desafios contínuos no mercado de móveis para escritório.

O desempenho da empresa ocorre em meio a indicadores macroeconômicos mistos, com melhoria na confiança dos CEOs e nos índices de faturamento de arquitetos sugerindo potenciais ventos favoráveis para o negócio de móveis corporativos, enquanto as métricas de sentimento do consumidor permanecem voláteis.

Destaques do desempenho trimestral

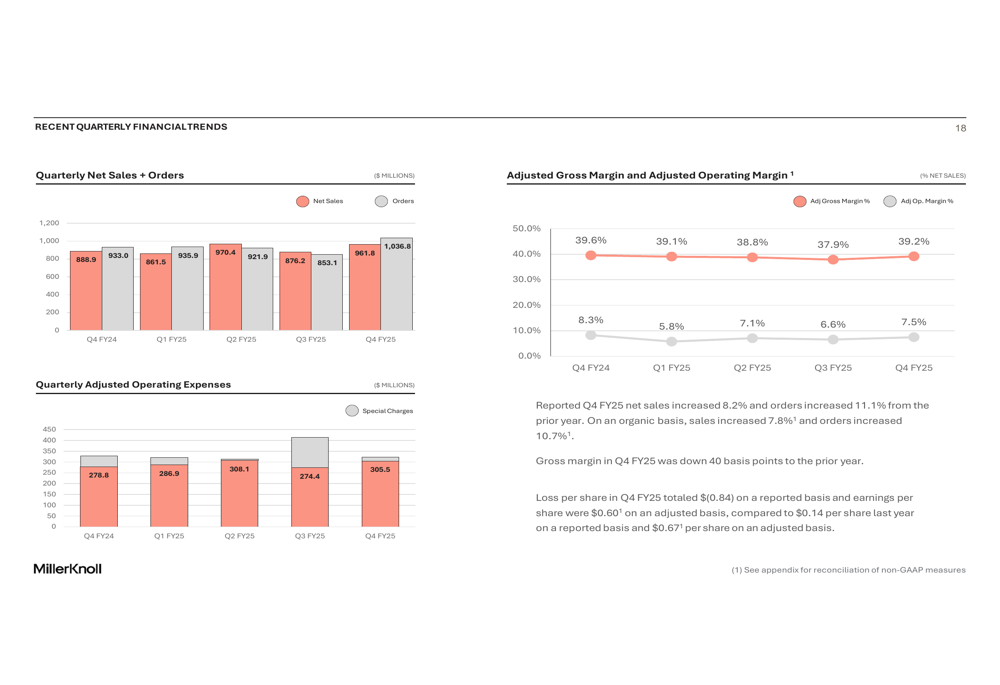

O quarto trimestre da MillerKnoll mostrou melhoria notável no impulso de vendas, com pedidos aumentando 11,1% em comparação ao ano anterior. Em base orgânica, as vendas aumentaram 7,8% e os pedidos cresceram 10,7%. A empresa manteve uma sólida margem bruta de 39,2% no 4º trimestre, embora isso representasse uma queda de 40 pontos base em relação ao mesmo período do ano passado.

Como mostrado no gráfico de tendências financeiras trimestrais a seguir, a empresa demonstrou melhoria sequencial nas vendas enquanto gerenciava as despesas operacionais:

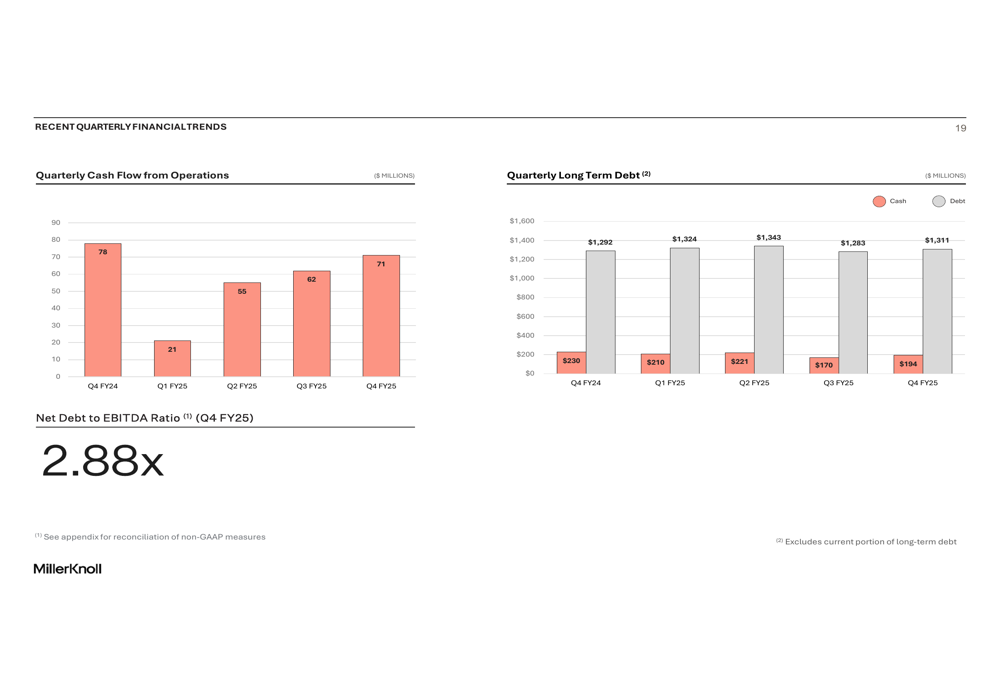

O fluxo de caixa operacional permaneceu forte em US$ 71 milhões para o 4º trimestre do ano fiscal de 2025, contribuindo para o fluxo de caixa operacional anual da empresa de US$ 209 milhões. Isso representa uma queda em relação aos US$ 352 milhões gerados no ano fiscal de 2024, mas permanece substancialmente positivo em comparação com períodos afetados pela pandemia.

A posição de dívida da empresa permaneceu relativamente estável, com dívida de longo prazo em US$ 1.311 milhões e caixa de US$ 194 milhões no final do trimestre, resultando em uma relação dívida líquida/EBITDA de 2,88x.

Análise financeira do ano completo

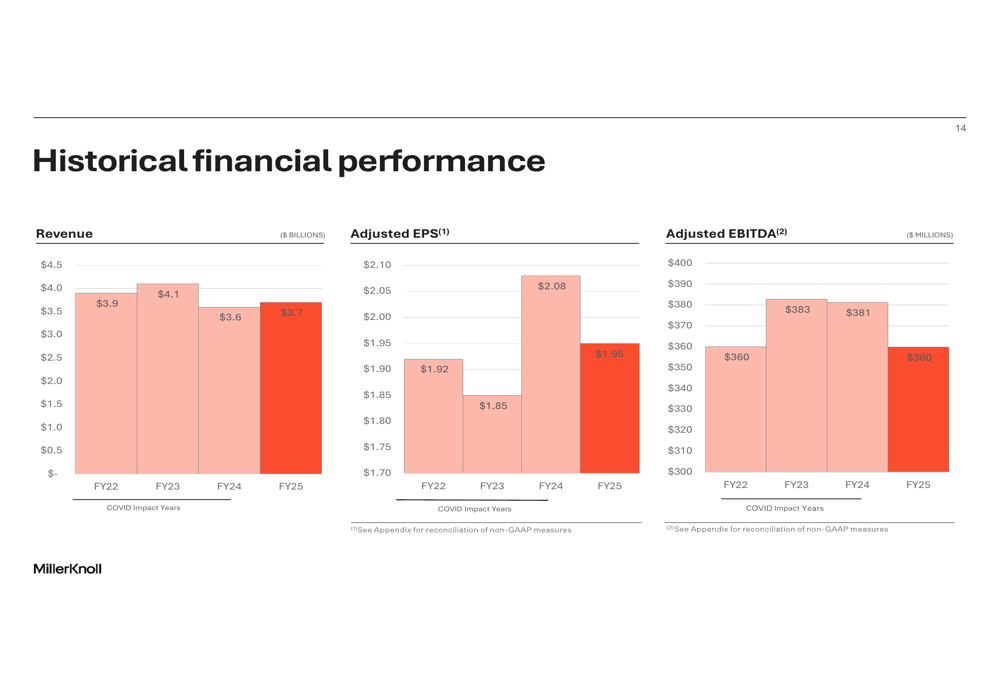

Para o ano fiscal completo de 2025, a MillerKnoll reportou receita de US$ 3,7 bilhões, mostrando melhoria modesta em relação aos US$ 3,6 bilhões reportados no ano fiscal de 2024, mas ainda abaixo dos níveis pré-pandemia. O lucro por ação ajustado para o ano fiscal de 2025 foi de US$ 1,95, abaixo dos US$ 2,08 no ano fiscal de 2024, refletindo pressões contínuas nas margens e condições desafiadoras de mercado.

O desempenho financeiro histórico da empresa revela o impacto dos ajustes pós-pandemia e esforços de integração após a aquisição da Knoll:

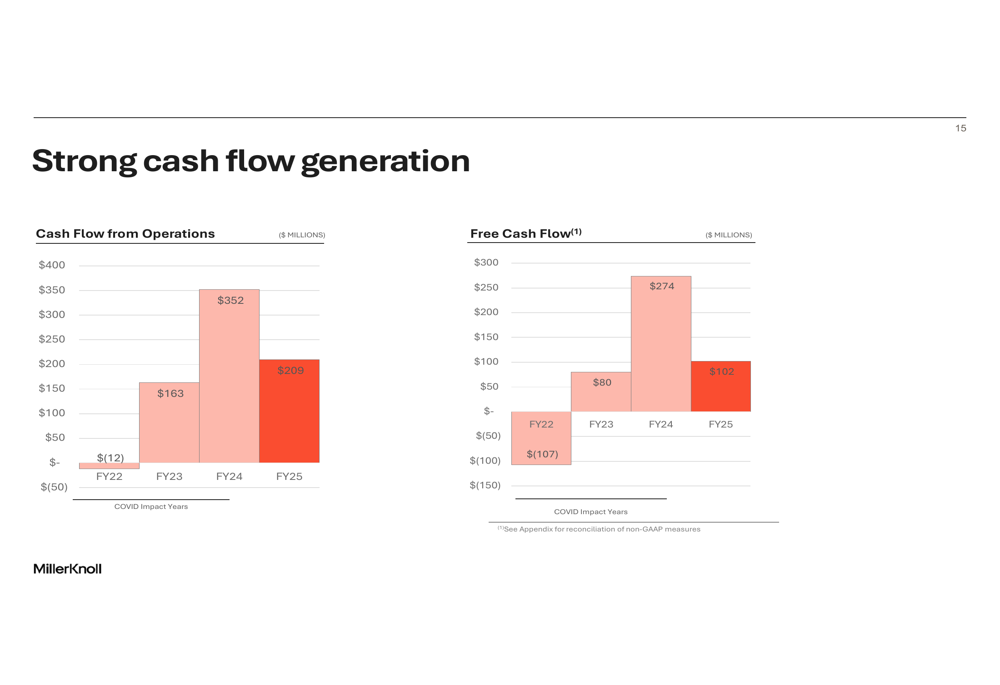

A geração de fluxo de caixa mostrou volatilidade significativa nos últimos anos, com o fluxo de caixa livre do ano fiscal de 2025 de US$ 102 milhões representando uma queda substancial em relação aos US$ 274 milhões gerados no ano fiscal de 2024:

Posicionamento estratégico

A MillerKnoll mantém uma forte posição competitiva através de seu portfólio de 15 marcas de design que abrangem mercados comerciais e residenciais. A empresa opera através de três segmentos principais: Contrato América do Norte (54% da receita), Varejo Global (28%) e Contrato Internacional (18%).

Como ilustrado na visão geral do portfólio de marcas a seguir, a MillerKnoll possui muitas das marcas de design mais reconhecidas do setor:

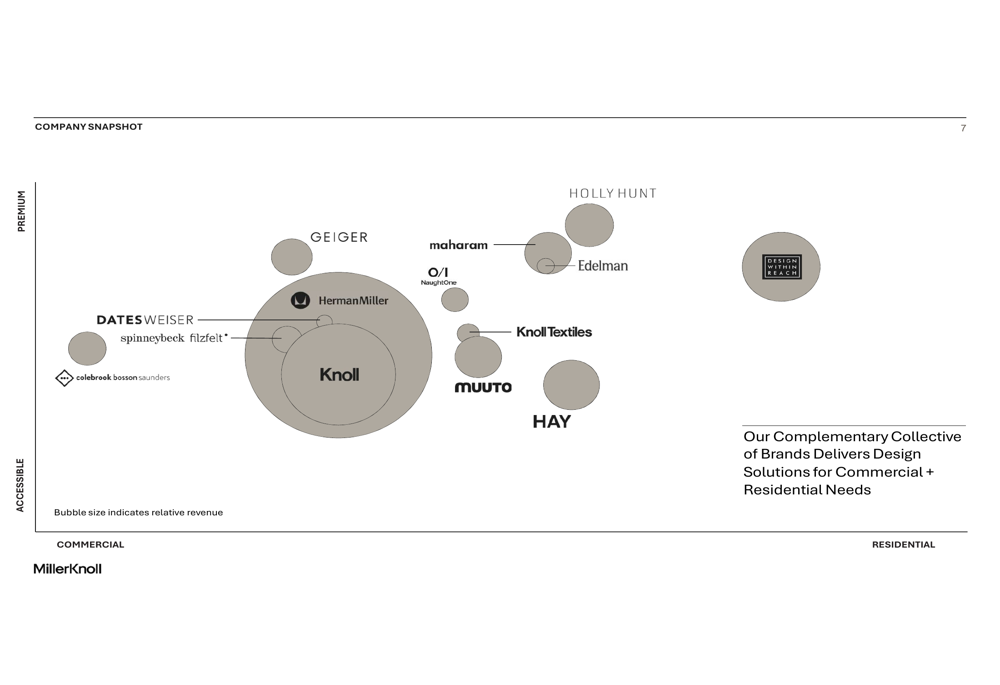

A empresa posiciona estrategicamente essas marcas em diferentes segmentos de mercado, desde pontos de preço premium até acessíveis e de aplicações comerciais a residenciais:

As vantagens competitivas da MillerKnoll derivam de sua liderança em design, modelo de negócios diversificado, escala global, portfólio de marcas e talento. A presença global de manufatura da empresa inclui instalações na América do Norte, Europa, Ásia e América Latina, empregando um modelo hub-and-spoke que enfatiza a produção localizada mais próxima aos clientes.

Alocação de capital e balanço patrimonial

A estratégia de alocação de capital da MillerKnoll equilibra investimentos em crescimento, gestão de dívida e retornos aos acionistas. A empresa espera despesas de capital de US$ 120-130 milhões no ano fiscal de 2026, acima da média de aproximadamente US$ 90 milhões nos últimos quatro anos. Os gastos com pesquisa e desenvolvimento têm sido em média 2,5% das vendas no mesmo período.

Apesar dos investimentos contínuos, a empresa manteve seu compromisso com os retornos aos acionistas, com US$ 56 milhões em dividendos e US$ 52 milhões em recompras de ações durante o ano fiscal de 2025. De acordo com o relatório de resultados, a MillerKnoll manteve o pagamento de dividendos por impressionantes 55 anos consecutivos, demonstrando estabilidade financeira de longo prazo.

O CEO Andy Owen enfatizou a posição financeira da empresa durante a teleconferência de resultados, afirmando: "Estamos bem posicionados com fluxo de caixa e força de balanço para capitalizar oportunidades."

Orientação futura

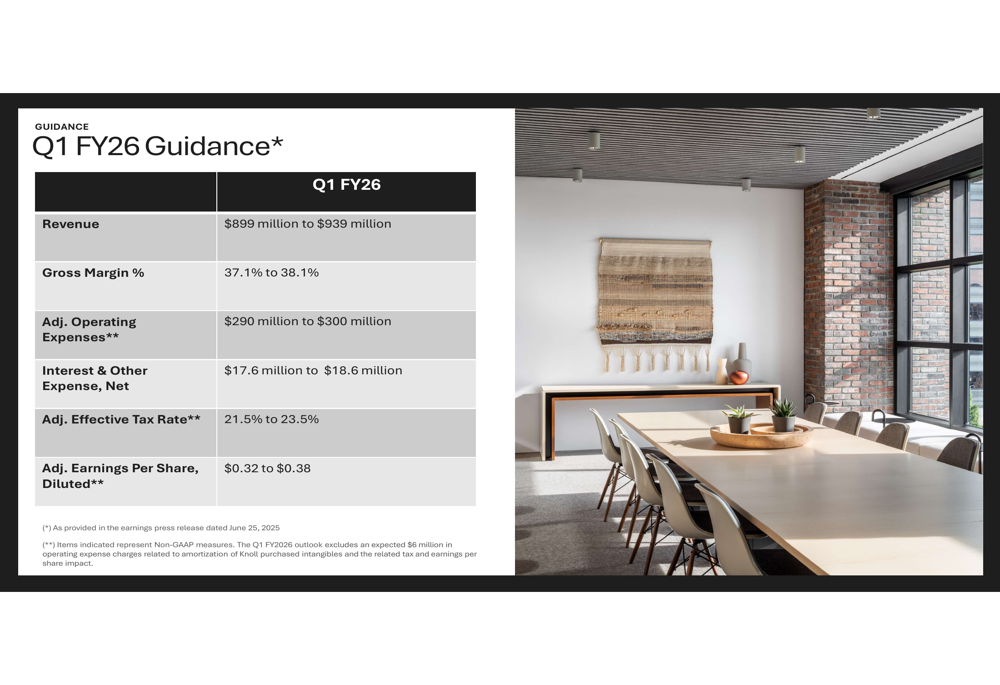

Olhando para o primeiro trimestre do ano fiscal de 2026, a MillerKnoll forneceu orientação que sugere crescimento contínuo, mas com alguma pressão nas margens. A empresa espera receita no 1º tri do ano fiscal de 2026 entre US$ 899 milhões e US$ 939 milhões, com lucro por ação ajustado variando de US$ 0,32 a US$ 0,38.

A tabela a seguir detalha a orientação da empresa para o 1º tri do ano fiscal de 2026:

A administração observou durante a teleconferência de resultados que mais empresas estão retornando ao trabalho presencial e focando na atualização dos espaços para atrair funcionários. Essa tendência pode fornecer ventos favoráveis para o negócio de móveis corporativos da MillerKnoll. No entanto, a empresa também enfrenta desafios relacionados a custos de tarifas, que espera mitigar até o terceiro e quarto trimestres do ano fiscal de 2026.

Conclusão

Os resultados do quarto trimestre da MillerKnoll demonstram impulso nas vendas e crescimento de pedidos que excederam as expectativas do mercado, embora as métricas de lucratividade mostrem alguma pressão em comparação com períodos anteriores. O portfólio diversificado de marcas da empresa, presença global de manufatura e posicionamento estratégico em segmentos de mercado proporcionam vantagens competitivas enquanto navega por tendências evolutivas no ambiente de trabalho.

Embora a orientação para o 1º tri do ano fiscal de 2026 sugira crescimento contínuo, a faixa projetada de lucro por ação de US$ 0,32-0,38 representa uma queda sequencial em relação aos US$ 0,60 do 4º tri do ano fiscal de 2025, indicando desafios contínuos. Os investidores provavelmente se concentrarão na capacidade da empresa de traduzir o crescimento das vendas em lucratividade melhorada, enquanto gerencia sua posição de dívida e continua a retornar capital aos acionistas.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: