Trump ameaça encerrar alguns laços comerciais com a China, incluindo compra de óleo de cozinha

Introdução e contexto de mercado

A Calumet Inc. (NASDAQ:CLMT) divulgou sua apresentação de resultados financeiros do segundo trimestre de 2025 em 8 de agosto, destacando um crescimento modesto geral impulsionado pelo segmento Montana Renewables, enquanto continua focada em esforços de redução de custos e desalavancagem. As ações da empresa subiram 0,87% na pré-abertura para US$ 15,04, após uma queda de 2,04% na sessão anterior.

A apresentação ocorre após um primeiro trimestre desafiador, quando a Calumet reportou uma significativa perda de lucros, com LPA real de -US$ 1,87 em comparação com a previsão de -US$ 0,38. Apesar desse revés anterior, a empresa parece estar fazendo progressos operacionais, particularmente em seu negócio de combustíveis renováveis, que está se beneficiando de um ambiente regulatório favorável.

Destaques do desempenho trimestral

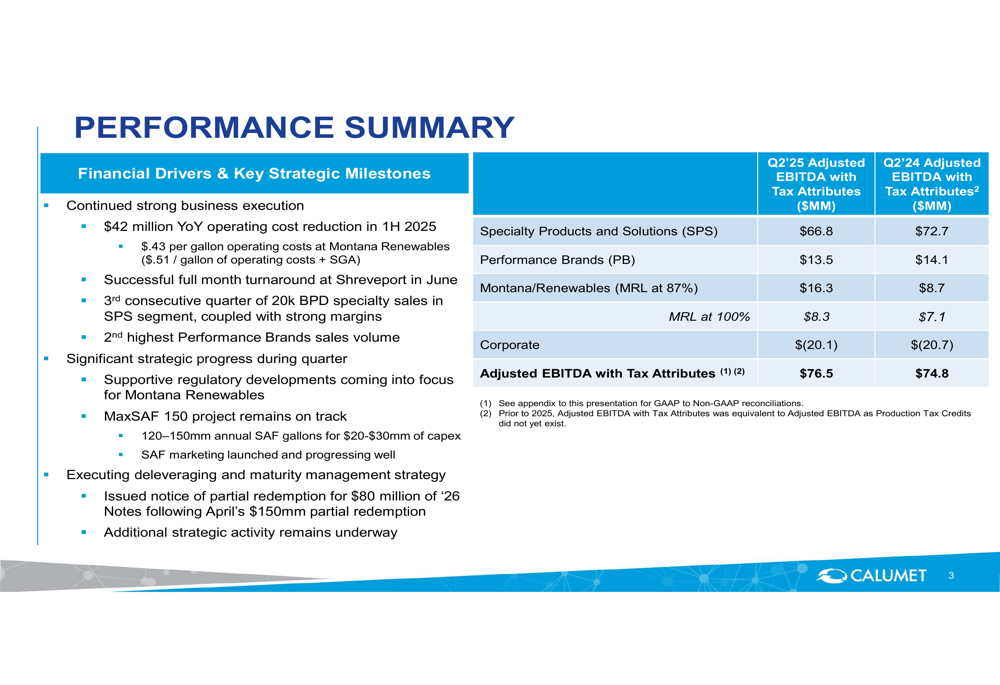

A Calumet reportou um EBITDA Ajustado total com Atributos Fiscais de US$ 76,5 milhões para o 2º tri 2025, representando uma ligeira melhoria em relação aos US$ 74,8 milhões no 2º tri 2024. Este modesto crescimento foi impulsionado principalmente pelo segmento Montana/Renewables, que mais do que compensou os declínios nos segmentos de negócios tradicionais da empresa.

A empresa destacou várias conquistas operacionais, incluindo uma redução de custos operacionais de US$ 42 milhões em comparação ao ano anterior no primeiro semestre de 2025 e a obtenção de custos operacionais de US$ 0,43 por galão na Montana Renewables. Uma bem-sucedida reestruturação na instalação de Shreveport e vendas consistentemente fortes de especialidades também foram destacadas como impulsionadores-chave.

Como mostrado no seguinte resumo de desempenho:

Análise por segmento

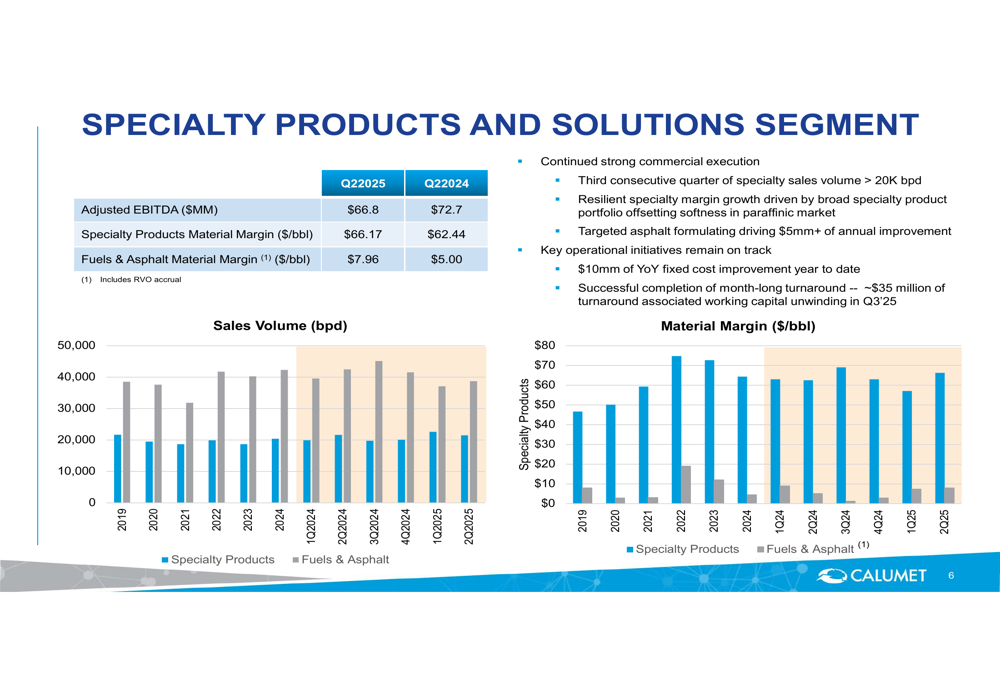

O segmento de Produtos e Soluções Especiais (SPS), que continua sendo a maior unidade de negócios da Calumet, registrou um EBITDA Ajustado de US$ 66,8 milhões no 2º tri 2025, abaixo dos US$ 72,7 milhões no mesmo período do ano passado. Apesar do declínio, a empresa enfatizou desenvolvimentos positivos, incluindo um terceiro trimestre consecutivo com volume de vendas de especialidades excedendo 20.000 barris por dia e margens de materiais melhoradas tanto para produtos especiais quanto para combustíveis.

O segmento se beneficiou de US$ 10 milhões em melhorias de custos fixos em comparação ao ano anterior acumulados até o momento e concluiu com sucesso uma operação de reestruturação de um mês. As margens de materiais para produtos especiais melhoraram para US$ 66,17/barril no 2º tri 2025, em comparação com US$ 62,44/barril no 2º tri 2024.

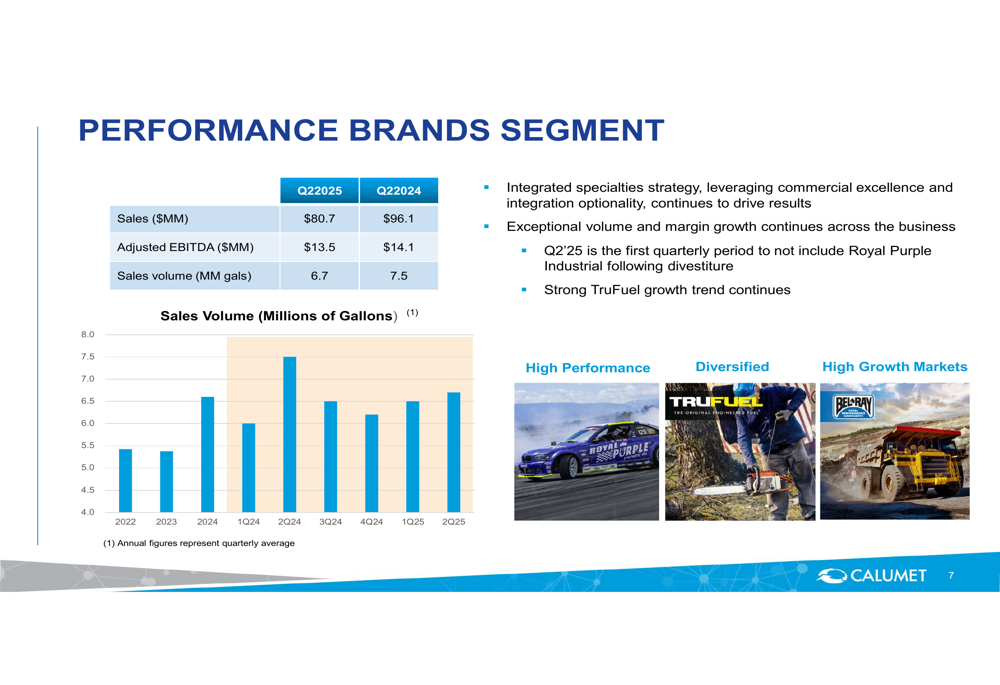

O segmento de Marcas de Desempenho reportou um EBITDA Ajustado de US$ 13,5 milhões, ligeiramente abaixo dos US$ 14,1 milhões no 2º tri 2024. As vendas diminuíram para US$ 80,7 milhões, em comparação com US$ 96,1 milhões, enquanto o volume de vendas caiu para 6,7 milhões de galões, em comparação com 7,5 milhões de galões no período do ano anterior. A empresa observou que o 2º tri 2025 foi o primeiro trimestre a não incluir a Royal Purple Industrial após sua alienação, o que explica parcialmente o declínio no volume.

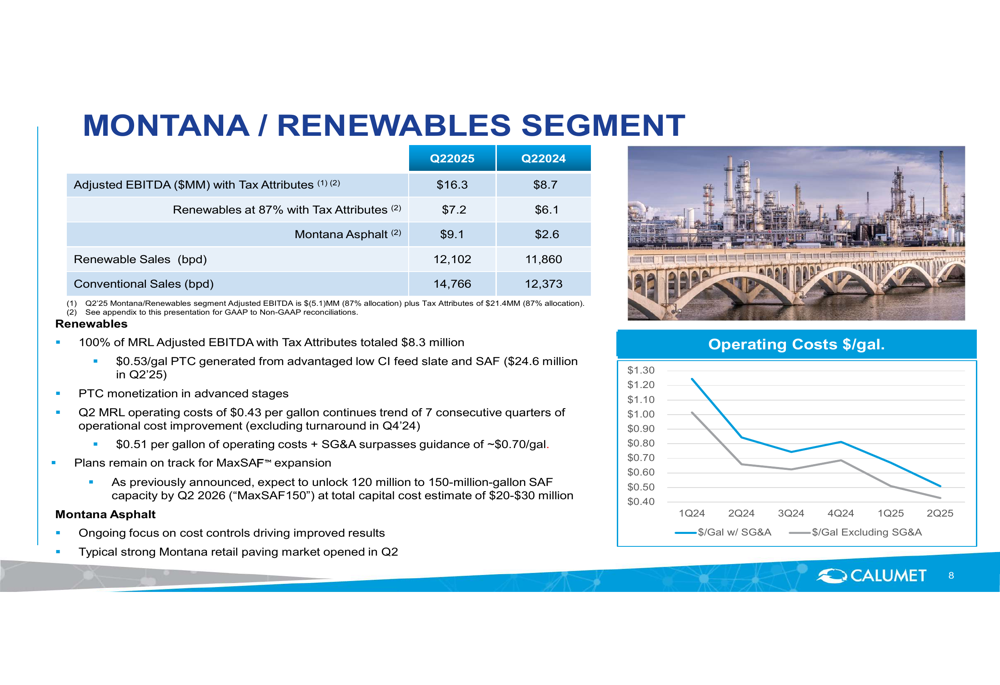

O segmento Montana/Renewables emergiu como o impulsionador do crescimento, com EBITDA Ajustado mais que dobrando para US$ 16,3 milhões, em comparação com US$ 8,7 milhões no 2º tri 2024. Esta melhoria foi impulsionada tanto pelo negócio de renováveis, que contribuiu com US$ 7,2 milhões (acima dos US$ 6,1 milhões), quanto pela Montana Asphalt, que viu um aumento significativo para US$ 9,1 milhões, em comparação com US$ 2,6 milhões. As vendas de renováveis atingiram 12.102 barris por dia, ligeiramente acima dos 11.860 barris por dia no 2º tri 2024.

Iniciativas estratégicas

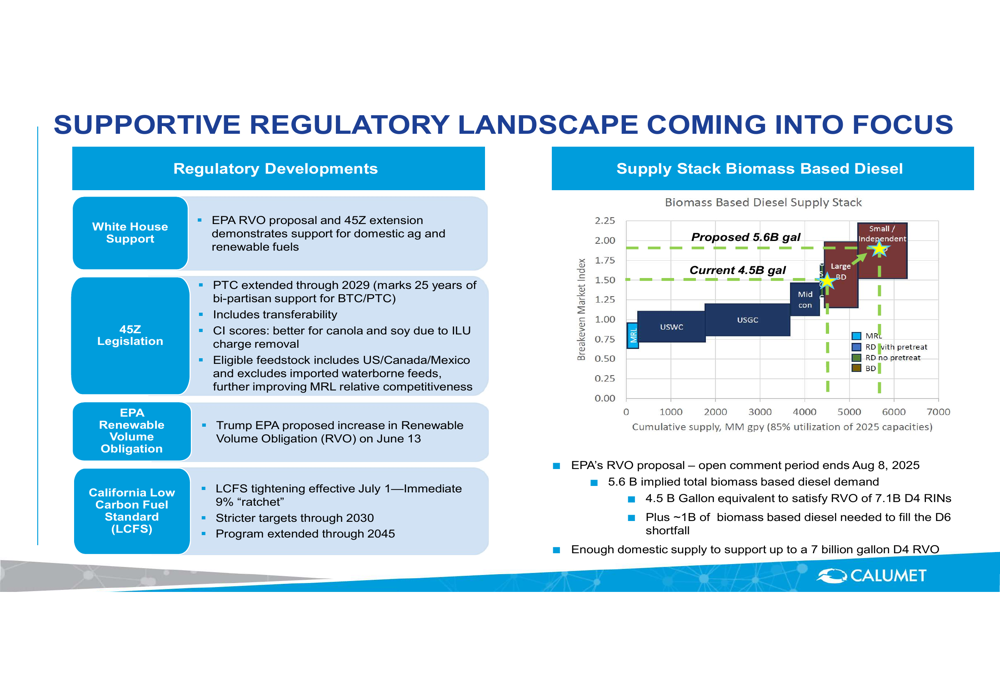

A apresentação da Calumet enfatizou seu foco estratégico em combustíveis renováveis, particularmente o Combustível Sustentável de Aviação (SAF), em meio a um cenário regulatório favorável. A empresa destacou o apoio da Casa Branca e a proposta de Obrigação de Volume Renovável (RVO) da EPA, que aumentaria a demanda por diesel à base de biomassa dos atuais 4,5 bilhões de galões para os propostos 5,6 bilhões de galões.

A empresa está acelerando seus planos de expansão MaxSAF, que devem liberar 120-150 milhões de galões de capacidade de SAF até o 2º tri 2026 com um investimento de US$ 20-30 milhões. Esta iniciativa está alinhada com desenvolvimentos regulatórios, incluindo a extensão dos Créditos Fiscais de Produção (PTC) até 2029 e o endurecimento dos requisitos do Padrão de Combustível de Baixo Carbono (LCFS) da Califórnia.

Como ilustrado na visão geral do cenário regulatório:

A estratégia de desalavancagem e criação de valor da Calumet concentra-se em quatro áreas principais: impulsionar o fluxo de caixa do negócio, apoiar melhorias no balanço, executar a otimização do portfólio através de vendas de ativos e posicionar a Montana Renewables para potencial monetização.

Posição financeira e perspectivas

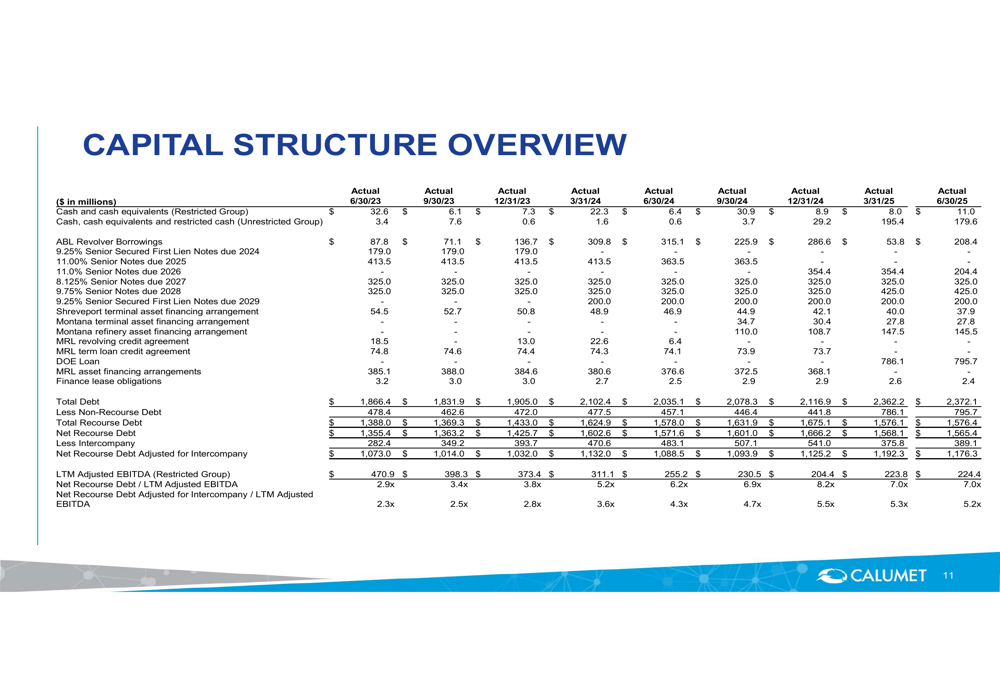

Apesar das melhorias operacionais, a Calumet continua enfrentando desafios com sua carga de dívida. Em 30 de junho de 2025, a empresa reportou uma dívida total de US$ 2.372,1 milhões, com dívida líquida com recurso de US$ 1.565,4 milhões e um índice de alavancagem líquida de 7,0x. Esta alta alavancagem continua sendo uma preocupação, embora a empresa tenha destacado seus esforços para melhorar o balanço através de resgates parciais de notas e financiamento do Departamento de Energia (DOE).

O foco da empresa na desalavancagem está alinhado com declarações feitas durante a teleconferência de resultados do 1º tri 2025, onde o CEO Todd Gordman enfatizou o objetivo de reduzir a dívida restrita para US$ 800 milhões. A apresentação sugere que a Calumet está fazendo progressos em melhorias operacionais e reduções de custos, mas um trabalho significativo permanece para lidar com a carga de dívida.

Olhando para o futuro, a Calumet parece posicionada para se beneficiar do crescente mercado de combustíveis renováveis, particularmente em SAF, enquanto continua a otimizar seu negócio tradicional de produtos especiais. O sucesso do segmento Montana Renewables e a expansão planejada do MaxSAF provavelmente serão fatores críticos no desempenho futuro da empresa e nos potenciais esforços de desalavancagem.

Os investidores estarão observando atentamente para ver se as melhorias operacionais destacadas na apresentação se traduzem em melhor desempenho de lucros nos próximos trimestres, particularmente dado o significativo prejuízo no LPA no 1º tri 2025 e os contínuos desafios de balanço da empresa.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: