Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

Introdução e contexto de mercado

As ações da Fly Play hf (ICE:PLAY) subiram 15,63% para US$ 0,44 em 07.08.2025, após a divulgação da apresentação dos resultados financeiros do 2º tri 2025 da companhia. A companhia aérea de baixo custo islandesa está implementando uma mudança significativa no modelo de negócios em direção ao turismo de lazer e operações ACMI (Aeronave, Tripulação, Manutenção e Seguro), mesmo enquanto continua enfrentando dificuldades financeiras com receita em queda e prejuízos crescentes.

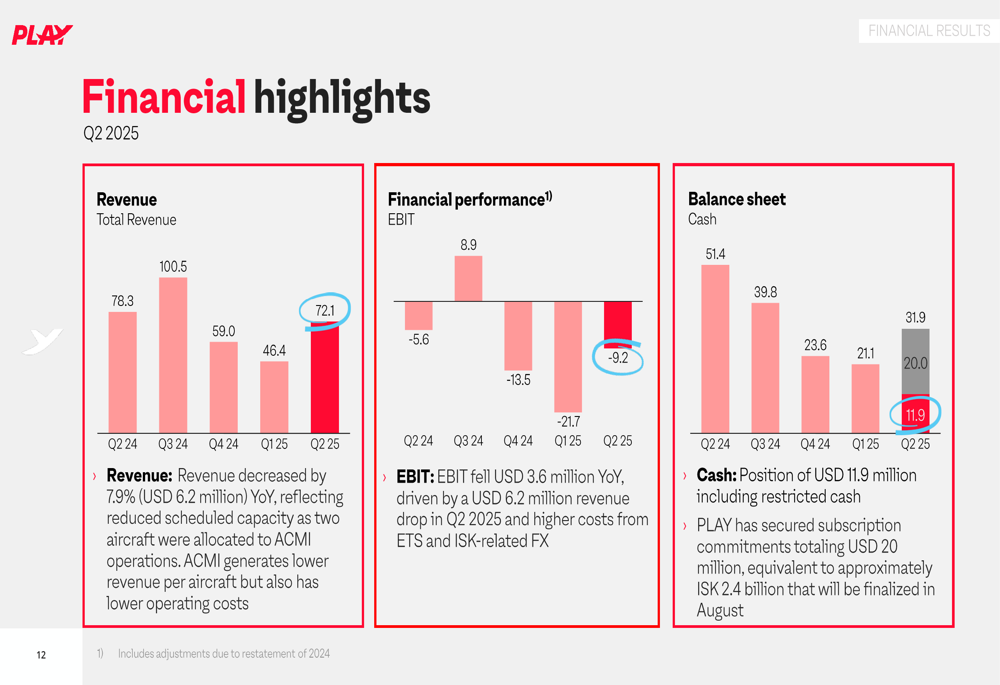

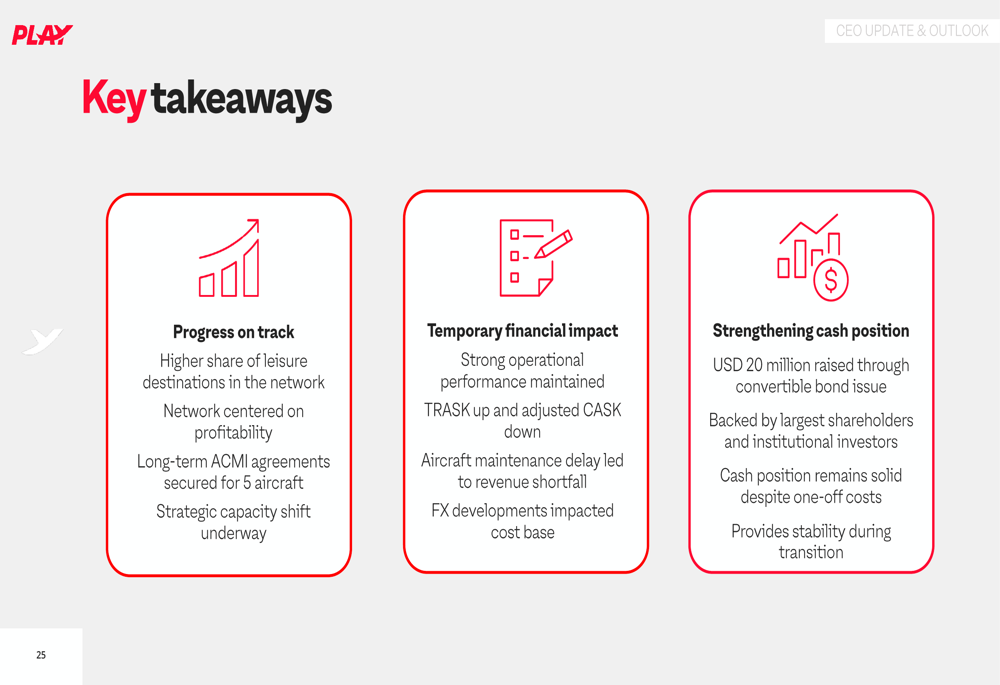

A companhia aérea reportou uma queda de 7,9% na receita ano a ano para US$ 72,1 milhões, enquanto sua posição negativa de EBIT piorou para -US$ 9,2 milhões. Apesar desses desafios, a PLAY garantiu US$ 20 milhões em compromissos de subscrição para uma emissão de títulos conversíveis para reforçar suas reservas de caixa em declínio, que estavam em US$ 11,9 milhões no final do trimestre, abaixo dos US$ 51,4 milhões de um ano antes.

Destaques do desempenho trimestral

O número de passageiros da PLAY aumentou no 2º tri 2025 para 521.000 em comparação com 442.000 no mesmo período do ano passado. A empresa manteve um fator de ocupação saudável de 83,2%, embora isso represente uma queda de 2,7 pontos percentuais em relação ao ano anterior. A pontualidade permaneceu forte em 91,3% para as operações em Keflavik.

Como mostrado na seguinte visão geral operacional:

A composição de passageiros da empresa mostra uma distribuição equilibrada com 39% voando da Islândia, 31% para a Islândia e 29% via Islândia como passageiros em conexão. Isso reflete o foco contínuo da PLAY em seu modelo hub-and-spoke centrado no aeroporto de Keflavik.

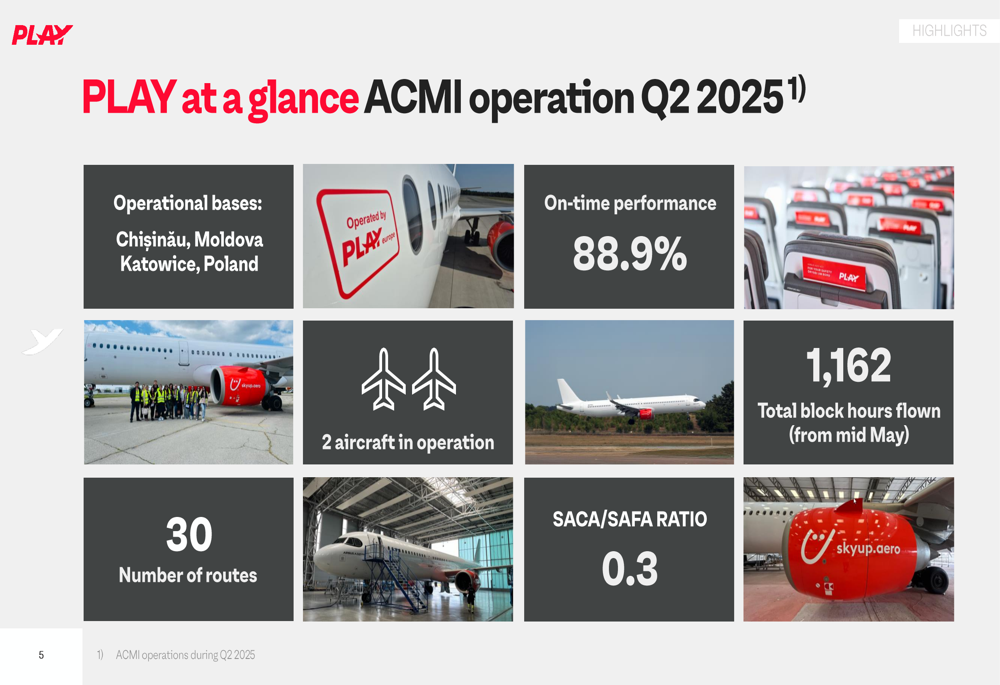

A PLAY também expandiu suas operações ACMI, agora com bases em Chișinău, Moldávia, e Katowice, Polônia, utilizando duas aeronaves em 30 rotas. Essas operações contribuíram com US$ 6 milhões em receita durante o trimestre, marcando um passo significativo na diversificação do modelo de negócios da empresa.

Como ilustrado neste resumo de operações ACMI:

A satisfação do cliente mostrou uma melhoria notável, com o Net Promoter Score (NPS) aumentando 74% ano a ano, de 31 no 2º tri 2024 para 54 no 2º tri 2025. Isso sugere que, apesar dos desafios financeiros, a companhia aérea está conseguindo melhorar com sucesso a qualidade do serviço e a experiência dos passageiros.

Análise financeira detalhada

O desempenho financeiro da PLAY no 2º tri 2025 apresenta um quadro misto. Enquanto a receita diminuiu 7,9% ano a ano para US$ 72,1 milhões, a empresa viu melhorias no rendimento por passageiro (aumento de 4,1%) e na Receita Total por Assento-Quilômetro Disponível (TRASK), que aumentou 2,9% para 5,2 centavos.

O seguinte panorama financeiro destaca as principais métricas do trimestre:

No entanto, os custos continuam a superar as melhorias de receita, com o Custo por Assento-Quilômetro Disponível (CASK) aumentando 10,4% ano a ano para 5,95 centavos de dólar. Este aumento de custo foi principalmente impulsionado por um USD mais fraco, que aumentou os custos denominados em ISK e EUR em 0,28 centavos de dólar.

A posição financeira da empresa deteriorou-se significativamente ao longo do último ano, como mostrado nesta visão geral financeira comparativa:

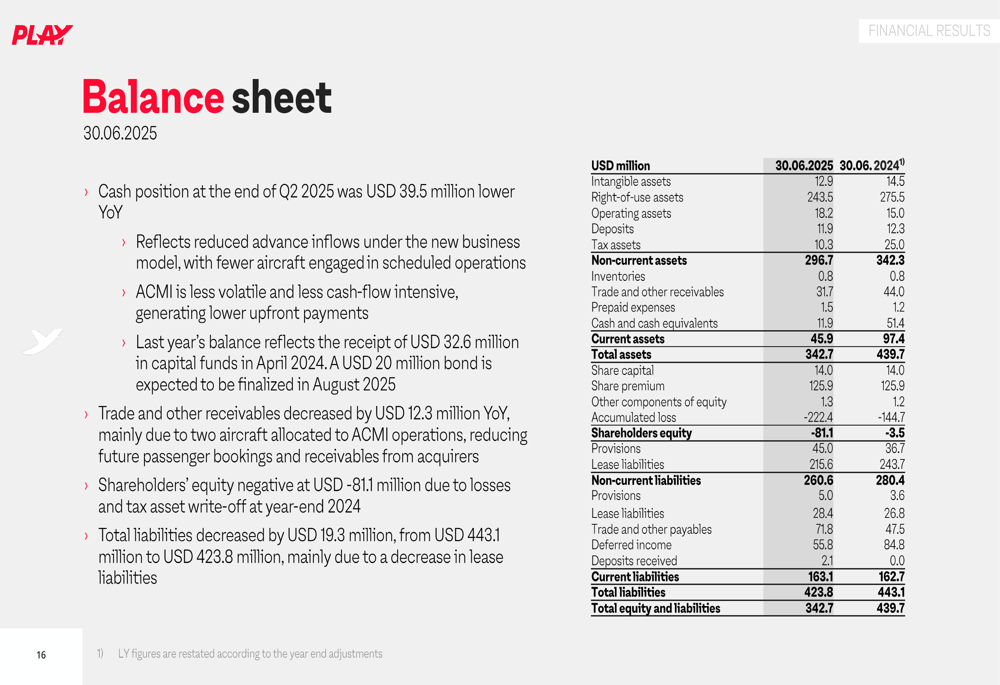

O balanço da PLAY revela tendências preocupantes, com o patrimônio líquido agora negativo em -US$ 81,1 milhões em comparação com -US$ 3,5 milhões um ano antes. O total de ativos diminuiu de US$ 439,7 milhões para US$ 342,7 milhões ano a ano.

Como ilustrado no resumo do balanço:

A situação do fluxo de caixa continua desafiadora, com o caixa líquido das operações no 2º tri 2025 totalizando US$ 5,5 milhões, insuficiente para cobrir os passivos de arrendamento de US$ 12,8 milhões. A posição de caixa da empresa diminuiu de US$ 21,1 milhões no 1º tri 2025 para US$ 11,9 milhões no final do 2º tri, destacando a necessidade urgente da recentemente anunciada emissão de títulos conversíveis de US$ 20 milhões.

Iniciativas estratégicas

A PLAY está ativamente redirecionando seu modelo de negócios para enfrentar desafios financeiros. A empresa aumentou seu foco em destinos de lazer, com um aumento de 15% na capacidade de lazer em comparação com o 2º tri 2024. Novas rotas para Antalya, Turquia, e Faro, Portugal, foram lançadas em abril de 2025, expandindo a presença da companhia aérea em mercados populares de férias.

Uma pedra angular da mudança estratégica da PLAY é a expansão das operações ACMI. Quatro das dez aeronaves da companhia aérea agora estão comprometidas com acordos de arrendamento ACMI de longo prazo com a SkyUp, começando em maio de 2025 e estendendo-se até o final de 2027. Esta abordagem visa garantir fluxos de receita estáveis e maior utilização da frota durante períodos de baixa temporada.

Como mostrado nesta visão geral da estratégia futura:

A empresa também estabeleceu um AOC (Certificado de Operador Aéreo) maltês, permitindo operações ACMI mais econômicas. Este desenvolvimento, combinado com acordos trabalhistas renovados em linha com os aumentos gerais do mercado, faz parte do esforço da PLAY para reduzir custos e melhorar a eficiência operacional.

Declarações prospectivas

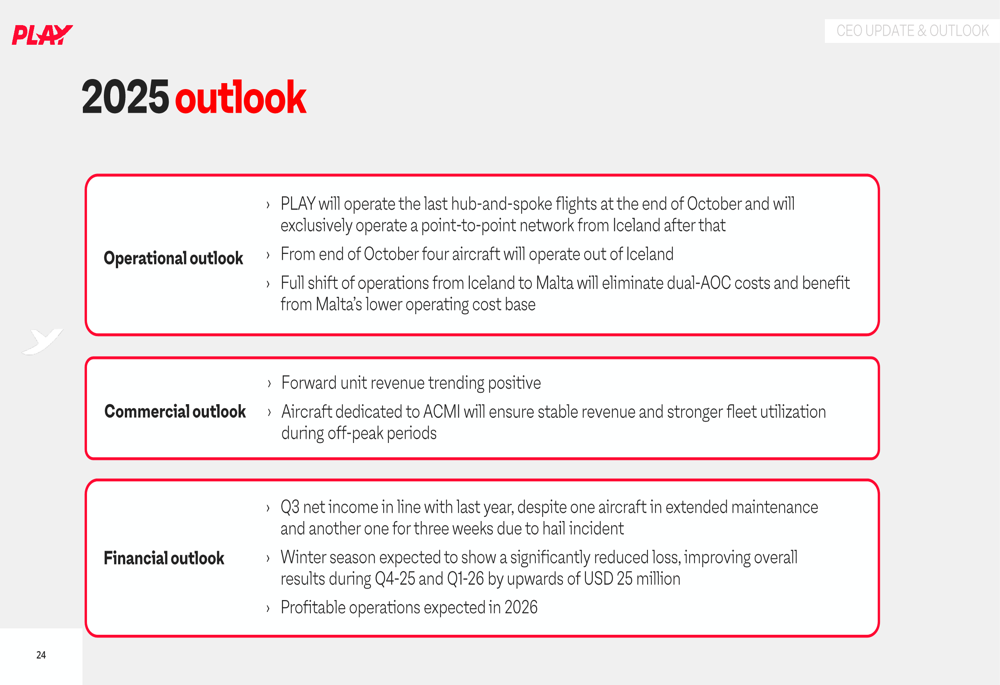

Olhando para o futuro, a PLAY espera que seu novo modelo de negócios melhore significativamente o desempenho financeiro. A administração projeta que a temporada de inverno mostrará uma perda substancialmente reduzida, melhorando os resultados gerais durante o 4º tri 2025 e o 1º tri 2026 em mais de US$ 25 milhões.

A perspectiva da empresa para o restante de 2025 está resumida nesta orientação futura:

A partir do final de outubro, quatro aeronaves operarão a partir da Islândia, com o restante dedicado às operações ACMI. Espera-se que esta abordagem garanta receita mais estável e maior utilização da frota durante os meses de inverno tradicionalmente desafiadores.

Os principais pontos da apresentação da PLAY destacam tanto o progresso quanto os desafios:

Embora a mudança estratégica da PLAY mostre promessa, a empresa continua enfrentando obstáculos financeiros significativos. A recentemente garantida emissão de títulos conversíveis de US$ 20 milhões proporcionará algum alívio, mas o patrimônio líquido negativo e as contínuas perdas operacionais sublinham os desafios pela frente enquanto a companhia aérea trabalha para transformar seu modelo de negócios e retornar à lucratividade.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: