Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Introdução e contexto de mercado

A Utz Brands Inc. (Nova York:UTZ) apresentou os resultados financeiros do segundo trimestre de 2025 em 31 de julho de 2025, destacando o contínuo impulso em sua estratégia de crescimento baseada em volume. A empresa reportou um aumento de 2,9% nas vendas líquidas, impulsionado principalmente pelo forte desempenho no segmento de snacks salgados de marca própria.

Apesar de atender às expectativas de crescimento, as ações da Utz enfrentaram pressão nas negociações recentes, com o papel fechando a US$ 13,93 em 30 de julho, queda de 1,9% no dia, continuando a ser negociado próximo à mínima de 52 semanas de US$ 11,53. A ação permanece significativamente abaixo da máxima de 52 semanas de US$ 18,89, refletindo as preocupações contínuas dos investidores sobre a lucratividade, apesar do sólido crescimento da receita.

Destaques do desempenho trimestral

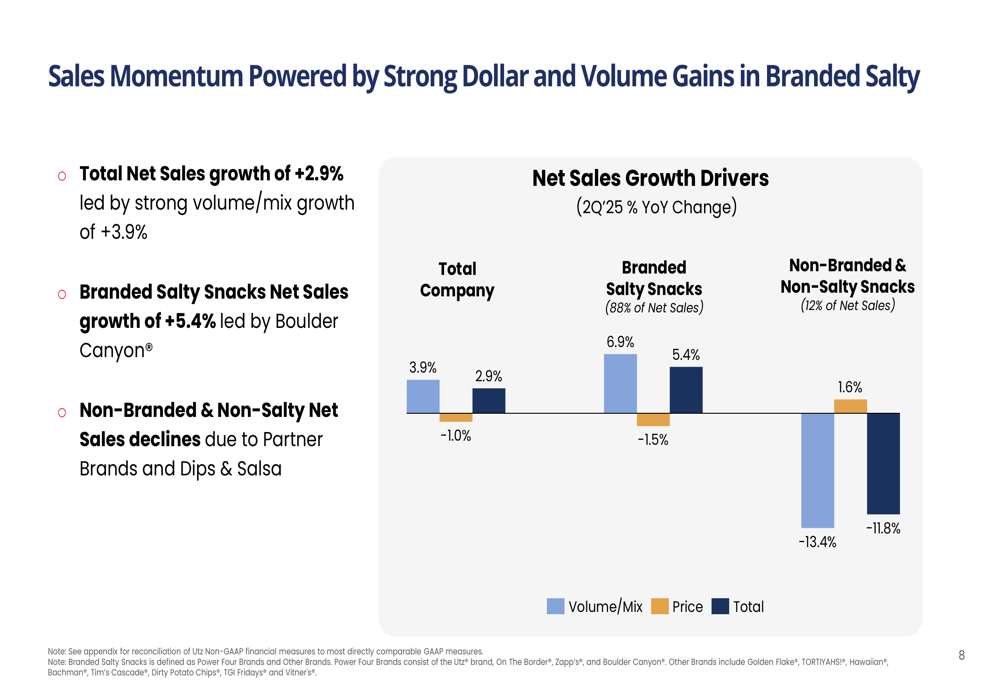

A Utz reportou vendas líquidas de US$ 366,7 milhões para o 2º tri de 2025, representando um aumento de 2,9% em relação ao ano anterior. Este crescimento foi principalmente impulsionado pelo volume, com volume/mix contribuindo com um robusto aumento de 3,9%, parcialmente compensado por uma diminuição de 1,0% nos preços.

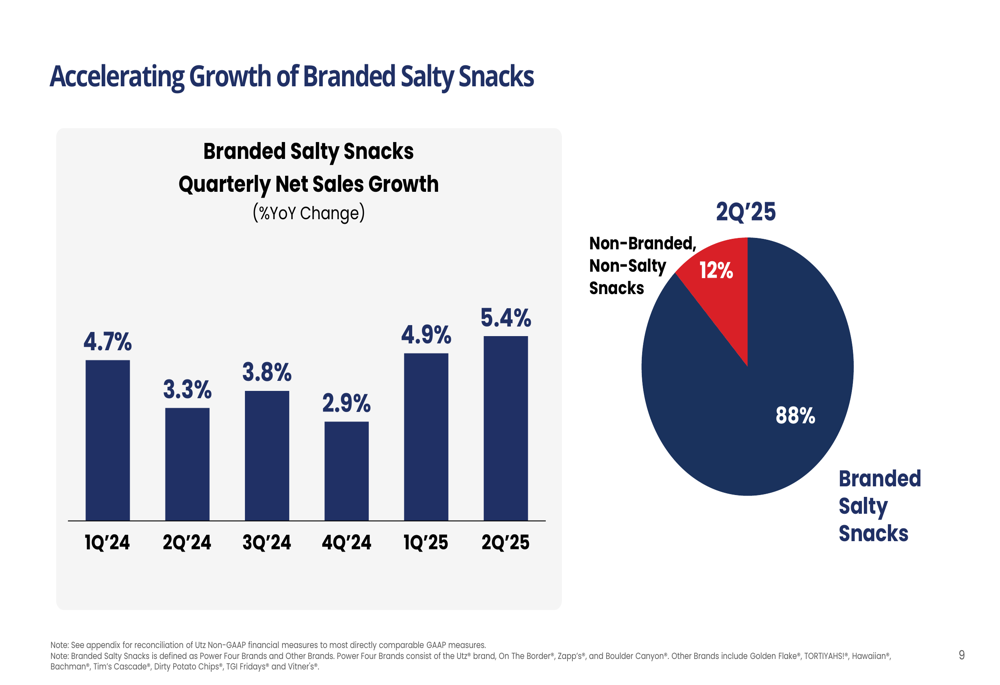

O segmento de snacks salgados de marca própria da empresa, que representa 88% do total de vendas, mostrou desempenho particularmente forte com crescimento de 5,4% em comparação ao mesmo período do ano passado. Este crescimento foi liderado pela marca Boulder Canyon, continuando o impulso observado nos trimestres anteriores.

Como mostrado no gráfico a seguir do crescimento trimestral de snacks salgados de marca própria, a Utz demonstrou momentum acelerado em seu negócio principal:

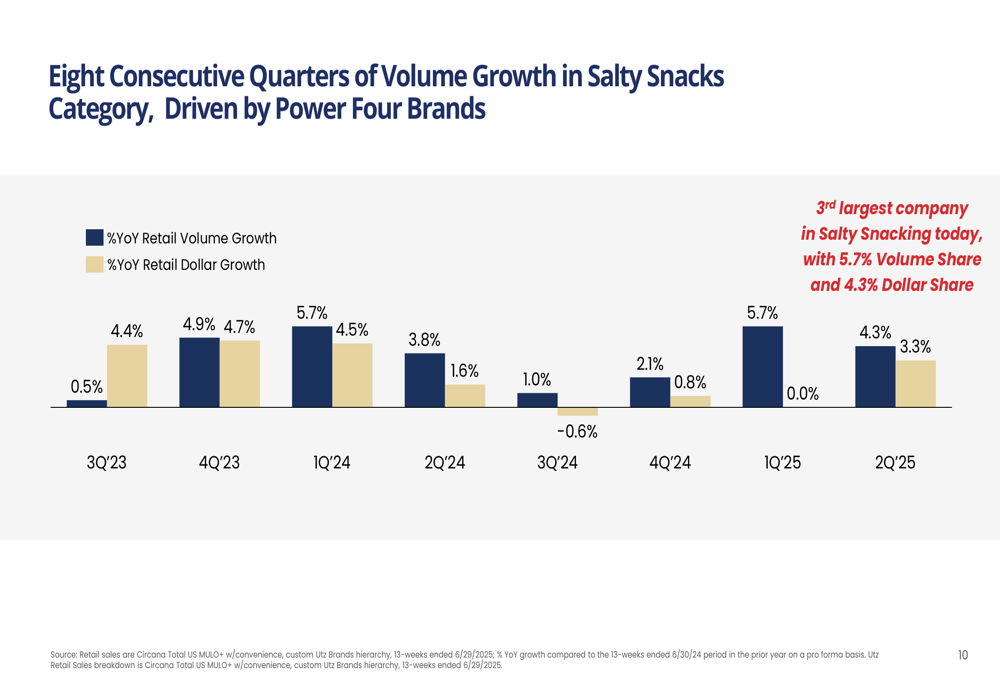

Notavelmente, a Utz alcançou seu oitavo trimestre consecutivo de crescimento de participação em volume na categoria de snacks salgados. A empresa agora detém 5,7% de participação em volume e 4,3% em valor, mantendo sua posição como a terceira maior empresa na categoria de snacks salgados.

O gráfico a seguir ilustra o crescimento consistente em volume e valor da Utz nos últimos oito trimestres:

Transformação da cadeia de suprimentos

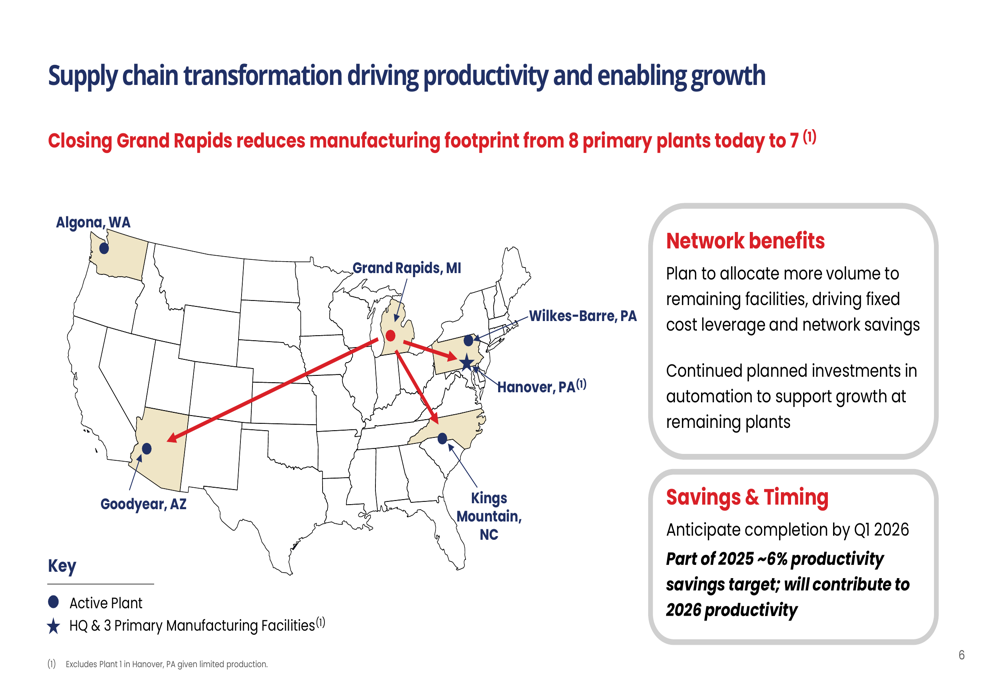

Um anúncio estratégico importante na apresentação do 2º tri foi o plano da Utz para otimizar ainda mais sua rede de fabricação. A empresa revelou que fechará sua unidade de Grand Rapids, reduzindo sua estrutura de fabricação de oito plantas principais para sete. Esta medida faz parte das iniciativas contínuas de produtividade da Utz.

A estratégia de otimização da rede de fabricação da empresa é ilustrada neste mapa:

De acordo com a apresentação, esta consolidação permitirá que a Utz aloque mais volume para suas instalações restantes, impulsionando a alavancagem de custos fixos e economias de rede. A empresa planeja concluir esta transição até o 1º tri de 2026 e espera que contribua tanto para sua meta de economia de produtividade de 2025 de aproximadamente 6% quanto para a produtividade de 2026.

Esta transformação da cadeia de suprimentos segue iniciativas de eficiência semelhantes mencionadas em teleconferências de resultados anteriores, à medida que a empresa continua a equilibrar investimentos em crescimento com eficiência operacional.

Análise financeira detalhada

Embora a Utz tenha entregue um sólido crescimento de receita, as métricas de lucratividade mostraram uma ligeira queda ano a ano, já que a empresa continuou a reinvestir em capacidades e expansão de distribuição para apoiar o crescimento de longo prazo.

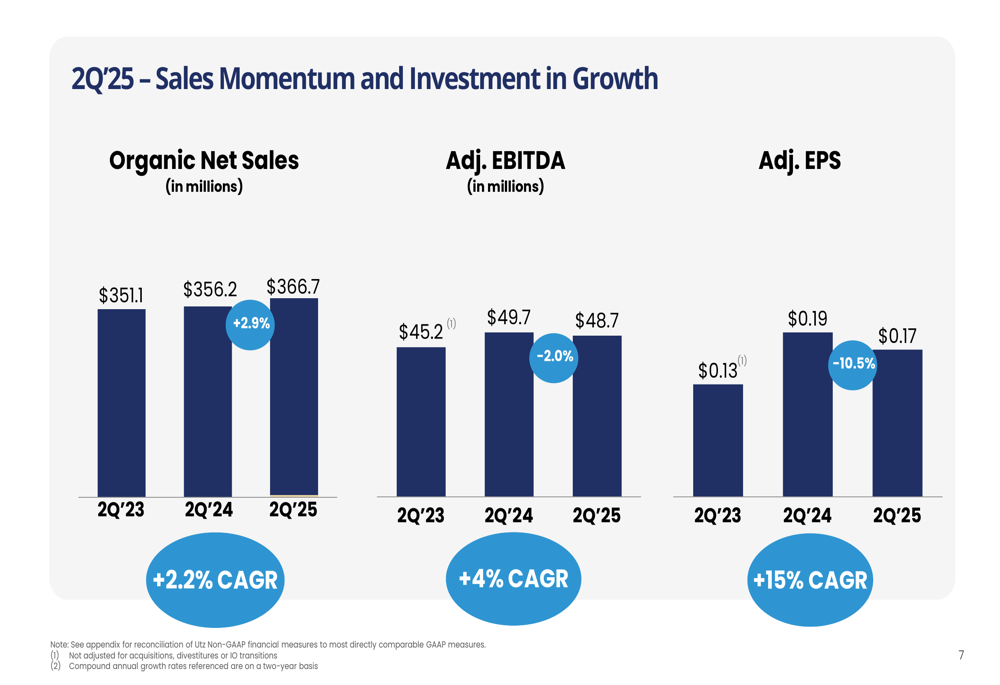

O gráfico a seguir ilustra a tendência de três anos nas principais métricas financeiras:

O EBITDA ajustado para o 2º tri de 2025 foi de US$ 48,7 milhões, queda de 2,0% em relação aos US$ 49,7 milhões no 2º tri de 2024, embora ainda represente um CAGR de dois anos de 4%. O LPA ajustado foi de US$ 0,17, uma diminuição de 10,5% em relação aos US$ 0,19 no mesmo trimestre do ano passado, mas mantendo um forte CAGR de dois anos de 15%.

A empresa observou que as economias de custo de produtividade ajudaram a impulsionar a expansão da margem de lucro bruto ajustada, mas esses benefícios foram parcialmente compensados por investimentos em capacidades e expansão de distribuição. A administração indicou que as iniciativas de produtividade devem ser mais concentradas no segundo semestre.

Os fatores do crescimento das vendas líquidas são detalhados no gráfico a seguir:

Declarações prospectivas

Com base nos resultados do 2º tri, a Utz atualizou sua orientação para o ano fiscal de 2025. A empresa agora projeta tendências mais fortes de receita, enquanto ajusta sua previsão de EBITDA ajustado. No entanto, reduziu a orientação de LPA ajustado para considerar despesas com juros mais altas e aumento da depreciação e amortização vinculados a despesas de capital aceleradas.

Esta atualização de orientação segue os resultados do 1º tri de 2025, onde a empresa manteve o foco em ganhos de distribuição e inovação dentro de suas marcas Boulder Canyon e On the Border. A ênfase contínua no crescimento de volume em vez de aumentos de preço está alinhada com a declaração anterior do CEO Howard Friedman de que "Nunca fomos um negócio orientado por preço. Os consumidores percorrem o corredor porque gostam das marcas, gostam da inovação e gostam do marketing."

O foco da empresa em iniciativas de produtividade, incluindo a recém-anunciada otimização da rede de fabricação, sugere uma abordagem equilibrada para impulsionar tanto o crescimento da receita quanto a melhoria da margem nos próximos trimestres. No entanto, os investidores provavelmente continuarão a monitorar o impacto desses investimentos nas métricas de lucratividade de curto prazo enquanto a Utz se posiciona para um crescimento sustentável de longo prazo na competitiva categoria de snacks salgados.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: