Ibovespa fecha em queda pressionado por Petrobras, mas sobe em semana marcada por resultados corporativos

A XPLR Infrastructure LP Unit (Nova York:XIFR) divulgou seus resultados do segundo trimestre de 2025 em 7 de agosto, mostrando uma modesta melhoria no desempenho financeiro em meio aos esforços contínuos para reestruturar seu quadro de capital e otimizar seu portfólio de energia renovável. A empresa, que enfrentou desafios significativos desde seus decepcionantes resultados do 4º trimestre de 2024, continua executando suas iniciativas estratégicas enquanto trabalha para recuperar a confiança dos investidores.

Introdução e contexto de mercado

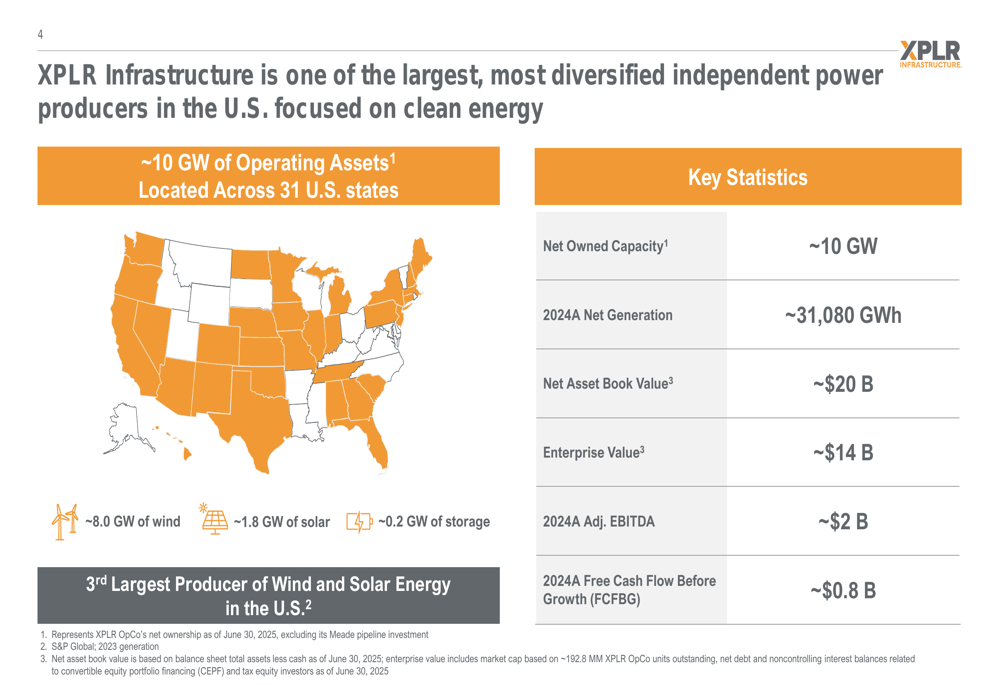

A XPLR Infrastructure, a terceira maior produtora de energia eólica e solar nos Estados Unidos, opera aproximadamente 10 GW de ativos de energia limpa em 31 estados. Apesar da significativa presença em energia renovável da empresa, as ações da XIFR têm enfrentado dificuldades, sendo negociadas a US$ 8,90 na data da apresentação, próximo à sua mínima de 52 semanas de US$ 7,53 e muito abaixo da máxima de 52 semanas de US$ 28,25.

Como mostrado na seguinte visão geral das operações e escala financeira da XPLR:

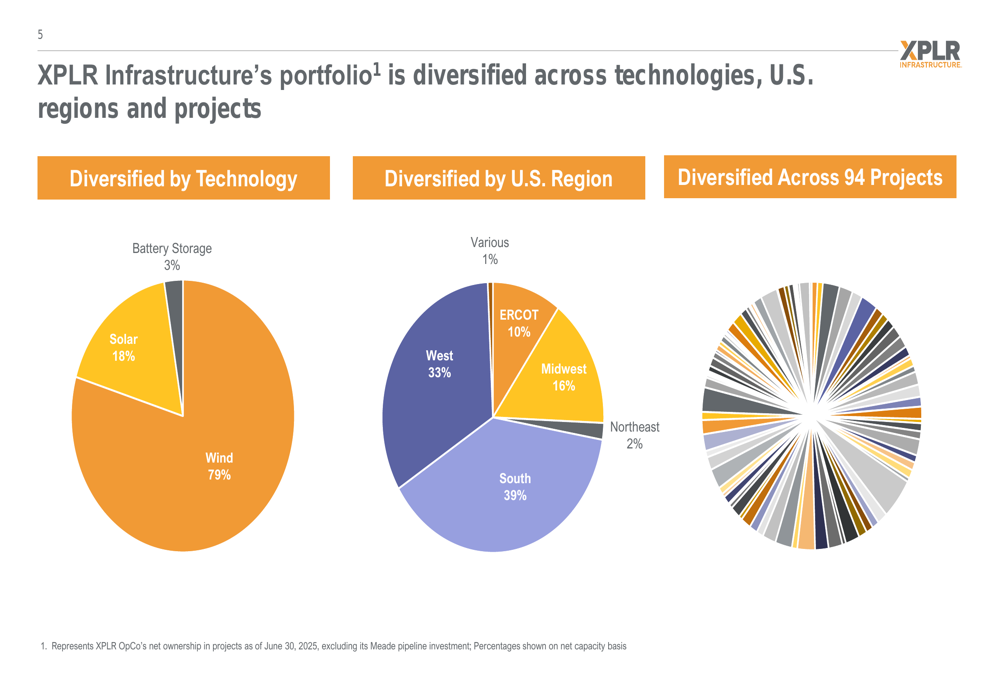

A empresa mantém um portfólio substancial de ativos de energia renovável, com energia eólica representando 79% da capacidade, solar 18% e armazenamento em baterias 3%. Essa diversificação se estende por regiões dos EUA, com o Sul (39%) e o Oeste (33%) compreendendo as maiores porções da presença geográfica da XPLR.

O gráfico a seguir ilustra a diversificação do portfólio da XPLR entre tecnologias, regiões e projetos:

Destaques do desempenho trimestral

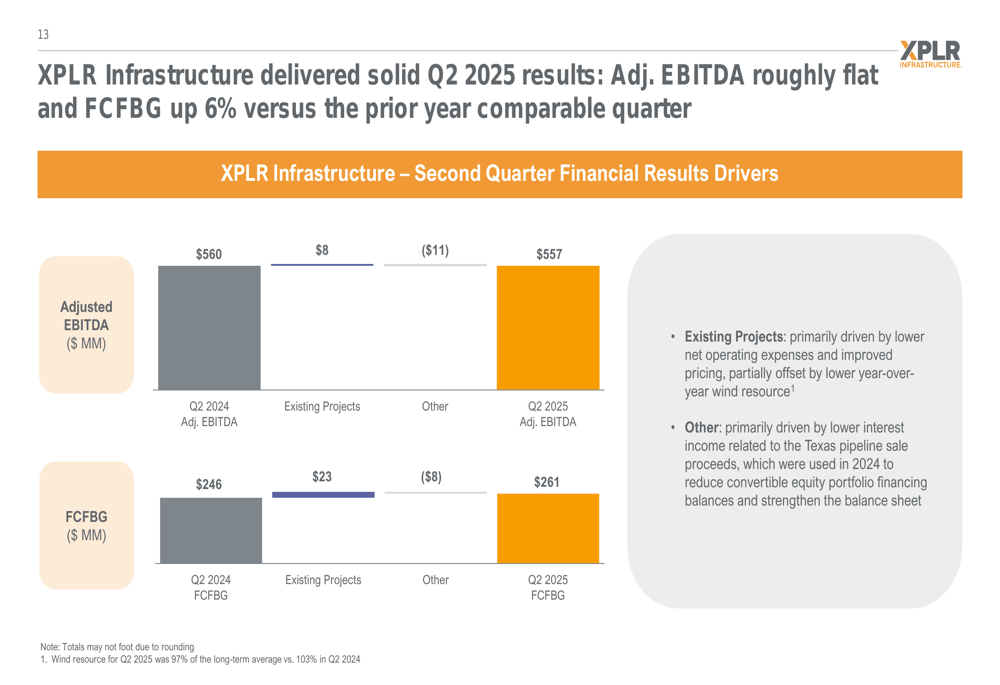

Para o 2º tri de 2025, a XPLR reportou um EBITDA Ajustado de US$ 557 milhões, ligeiramente abaixo dos US$ 560 milhões registrados no 2º tri de 2024. No entanto, o Fluxo de Caixa Livre Antes do Crescimento (FCFBG) aumentou 6% ano a ano para US$ 261 milhões, em comparação com US$ 246 milhões. A empresa atribuiu a melhoria do FCFBG principalmente a menores despesas operacionais líquidas e melhores preços, parcialmente compensados por recursos eólicos mais baixos em comparação ao ano anterior.

Os seguintes gráficos em cascata detalham as mudanças no EBITDA Ajustado e FCFBG do 2º tri de 2024 para o 2º tri de 2025:

A categoria "Outros", que impactou negativamente ambas as métricas, foi impulsionada por menor receita de juros relacionada aos recursos da venda do gasoduto do Texas usados em 2024 para reduzir os saldos de financiamento do portfólio de capital conversível e fortalecer o balanço.

Iniciativas estratégicas

A XPLR continua executando sua estratégia de simplificação da estrutura de capital, que se concentra em abordar os Financiamentos de Portfólio de Capital Conversíveis (CEPFs) legados. Em abril de 2025, a empresa concluiu a recompra do CEPF 1 por aproximadamente US$ 931 milhões.

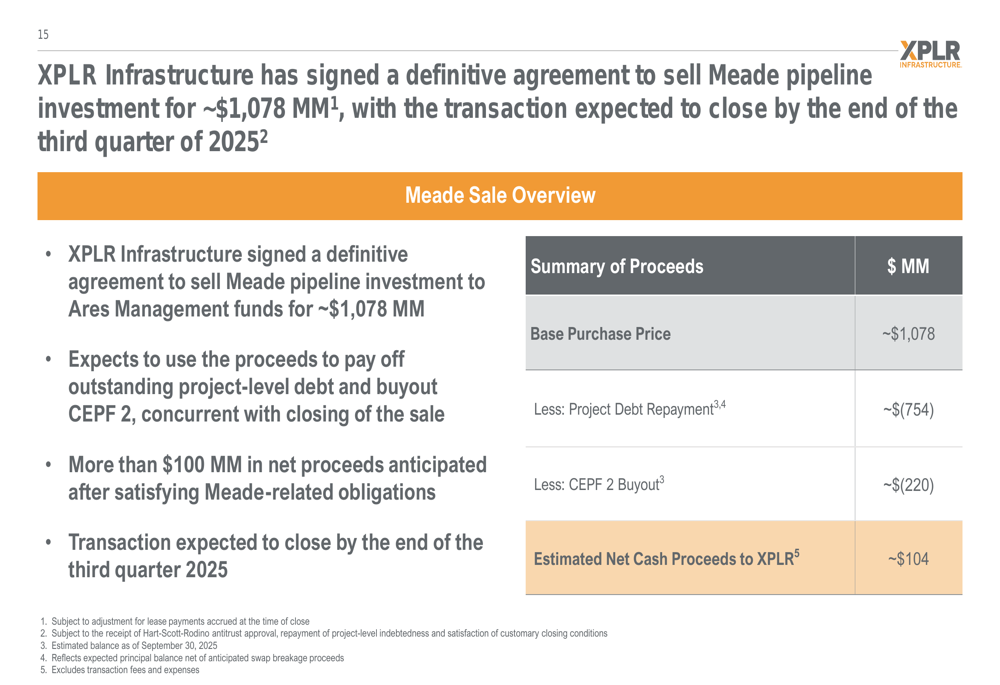

Um desenvolvimento significativo é o acordo para vender o investimento no gasoduto Meade da XPLR para fundos da Ares Management por aproximadamente US$ 1,078 bilhão. A transação, com previsão de conclusão até o final do 3º tri de 2025, gerará receitas líquidas de aproximadamente US$ 104 milhões após o pagamento da dívida do projeto e a recompra do CEPF 2.

O gráfico a seguir detalha a transação de venda do Meade e o uso dos recursos:

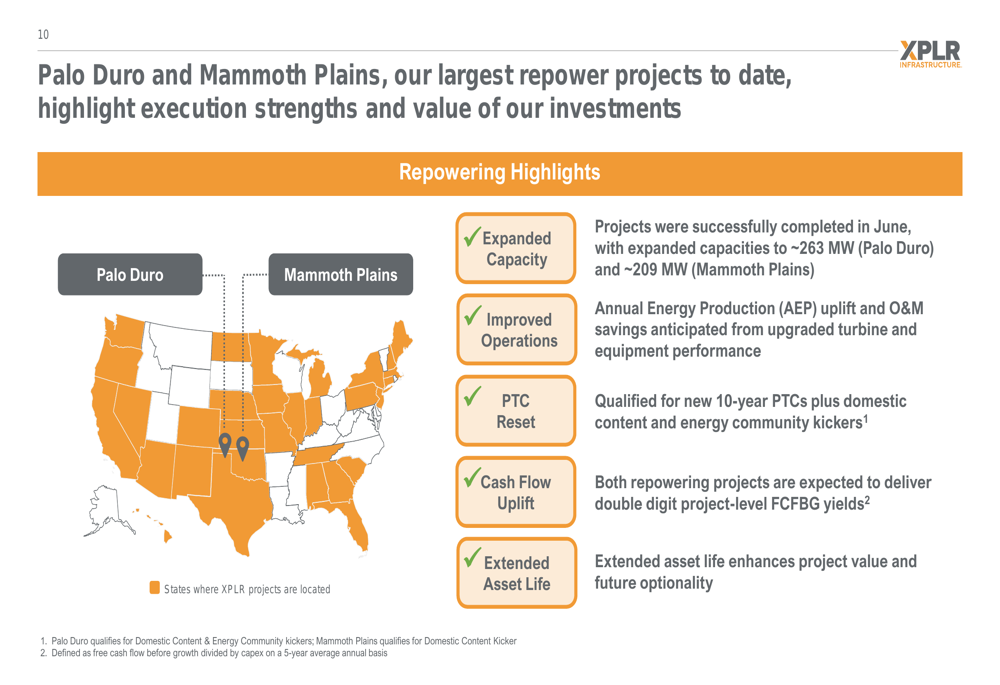

A empresa também está avançando em suas iniciativas de repotenciação eólica, tendo concluído aproximadamente 740 MW de projetos até o 2º tri de 2025, com um total de aproximadamente 1,6 GW com previsão de entrar em operação comercial até 2026. Conclusões recentes bem-sucedidas incluem os projetos Palo Duro (~263 MW) e Mammoth Plains (~209 MW), que foram finalizados em junho de 2025.

Como mostrado nesta visão geral dos projetos de repotenciação recentemente concluídos:

Perspectivas financeiras

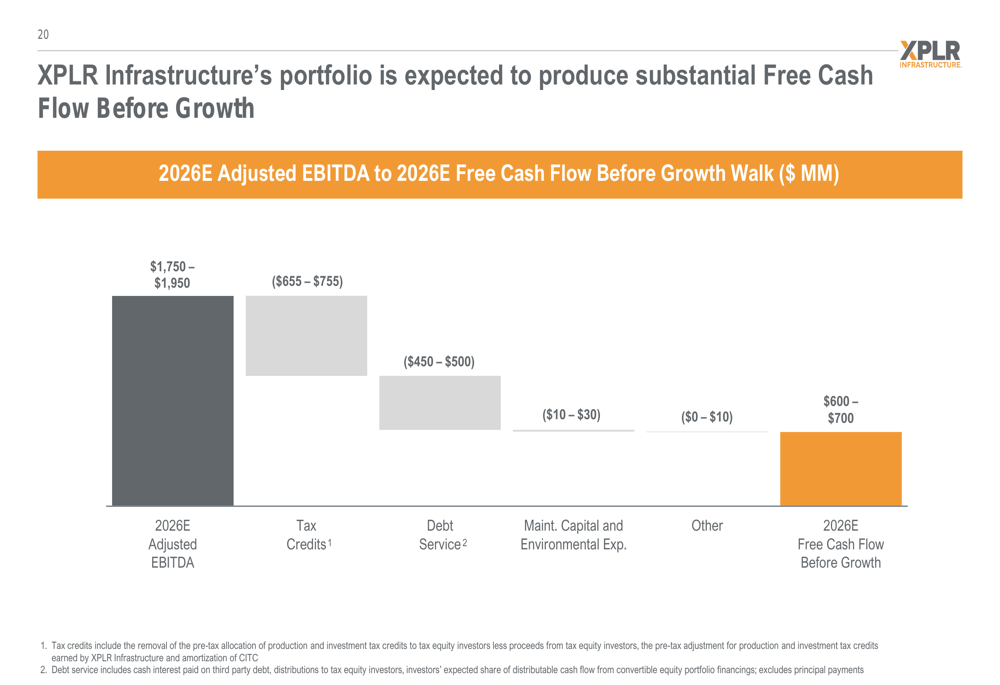

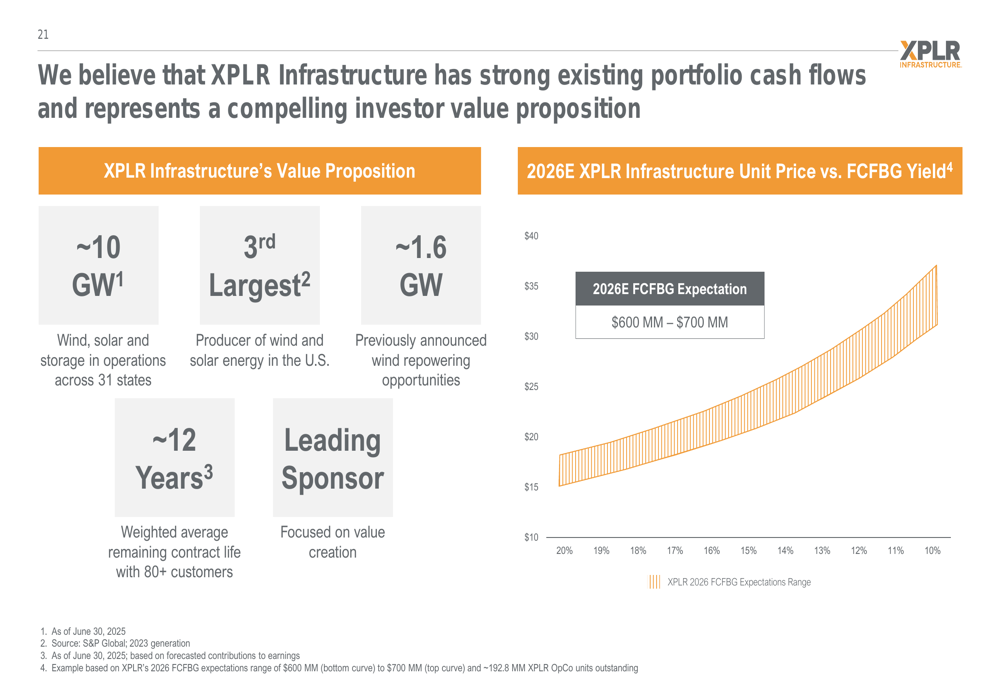

Para o ano calendário de 2025, a XPLR espera um EBITDA Ajustado de US$ 1.850-2.050 milhões. Para 2026, a empresa projeta um EBITDA Ajustado de US$ 1.750-1.950 milhões e FCFBG de US$ 600-700 milhões. O declínio nas expectativas do EBITDA Ajustado para 2026 é principalmente atribuído à exclusão das contribuições do investimento no gasoduto Meade após sua venda.

O gráfico a seguir ilustra a ponte do EBITDA Ajustado esperado para 2026 até o Fluxo de Caixa Livre Antes do Crescimento:

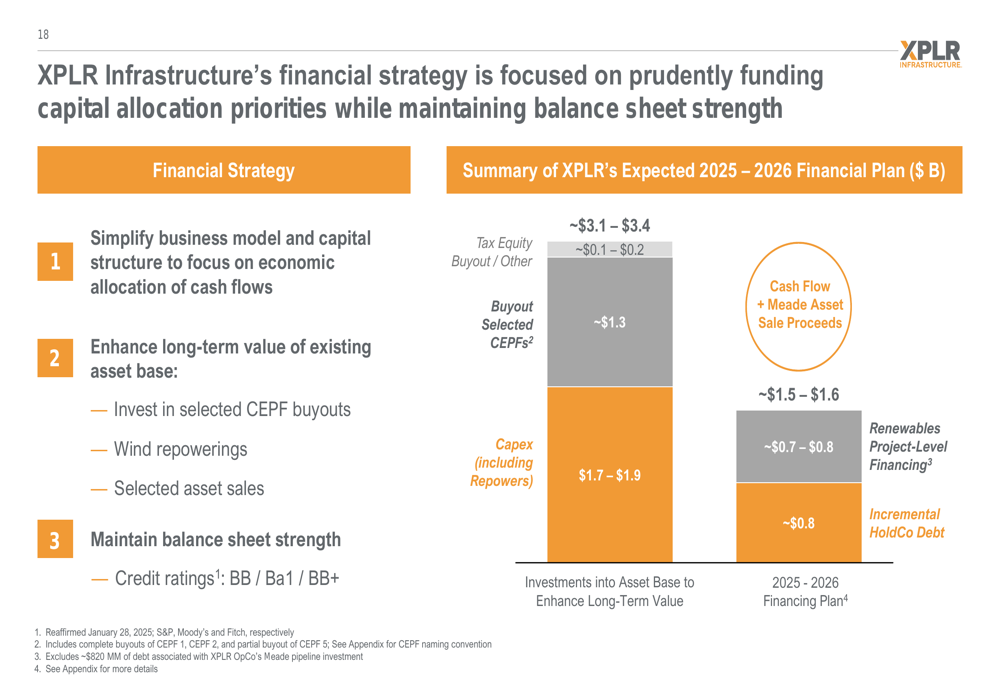

O plano financeiro da XPLR para 2025-2026 inclui investimentos significativos em repotenciação de ativos e simplificação da estrutura de capital. A empresa garantiu aproximadamente US$ 426 milhões em financiamento de projetos, com aproximadamente US$ 338 milhões tomados emprestados em junho. Além disso, a XPLR obteve compromissos para um incremento de aproximadamente US$ 600 milhões, elevando o total para aproximadamente US$ 1 bilhão.

O gráfico a seguir delineia o plano financeiro da XPLR para 2025-2026:

Proposta de valor de longo prazo

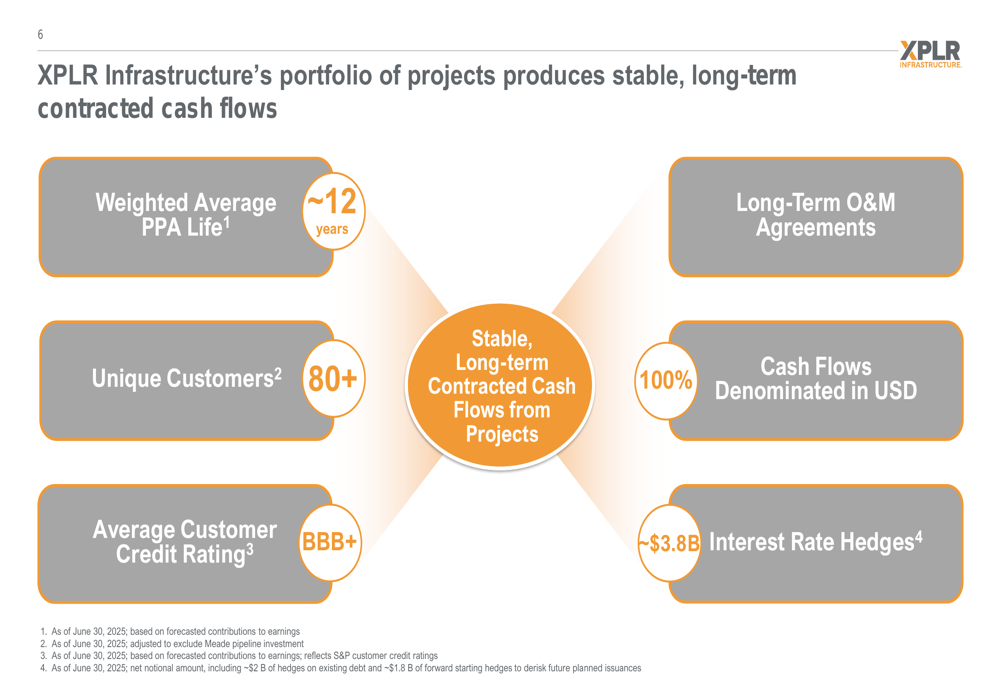

Apesar dos desafios de curto prazo, a XPLR enfatiza sua proposta de valor de longo prazo baseada em seu substancial portfólio de energia renovável e fluxos de caixa contratados. A empresa destaca sua vida média ponderada de PPAs (Contratos de Compra de Energia) de aproximadamente 12 anos com mais de 80 clientes mantendo uma classificação de crédito média de BBB+.

Como mostrado na seguinte visão geral do perfil de fluxo de caixa contratado da XPLR:

O relacionamento da empresa com a NextEra Energy, que possui aproximadamente 98,8 milhões de unidades na XPLR Infrastructure, proporciona benefícios operacionais por meio de acordos de longo prazo para serviços de gestão, O&M no nível de ativos e serviços administrativos.

A proposta de valor para investidores da XPLR centra-se em sua posição como grande produtora de energia renovável com fluxos de caixa estáveis e contratados, além de oportunidades de crescimento por meio de repotenciação e otimização de portfólio:

Embora a apresentação destaque as iniciativas estratégicas da XPLR e os impulsionadores de valor de longo prazo, os investidores devem observar a significativa desconexão entre a mensagem da empresa e seu desempenho recente em bolsa. Após um grande erro nas expectativas de lucros no 4º trimestre de 2024 (LPA reportado de -US$ 1,08 versus US$ 0,71 esperado), as ações da XPLR permaneceram sob pressão, sendo negociadas a menos de um terço de sua máxima de 52 semanas. Os esforços da empresa para simplificar sua estrutura de capital e otimizar seu portfólio representam passos para enfrentar esses desafios, mas ainda resta um trabalho significativo para restaurar a confiança dos investidores.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: