Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Investing.com – Com juros ainda em patamares elevados, as construtoras e incorporadoras buscam melhores tendências em um cenário adverso. A percepção de mercado é de que a Cyrela (BVMF:CYRE3) demonstrou isso no seu balanço, em que reportou lucro líquido de R$412 milhões no segundo trimestre, alta anual de 47%. Às 14h11 desta sexta-feira, 09, as ações subiam 5,08%, a R$21,72, em repercussão.

“Esperamos uma resposta positiva no mercado, frente a resiliência nos resultados da construtora”, destacou a Guide Investimentos. A Guide citou expansão na receita diante do crescimento das vendas e do reconhecimento de receita dos projetos em andamento, e acredita que a melhora na margem bruta “reflete a recuperação nas margens dos novos lançamentos e um controle dos custos de construção”.

Os dados, segundo o BB Investimentos, “mesmo mantendo um pouco os níveis de lançamentos no período em função do cenário macroeconômico, que contemplam níveis de juros mais elevados que o esperado, contaram com crescimento de receitas, puxados pelo estímulo na venda de estoques, e uma velocidade de vendas mais forte”. Ao todo, foram lançados 9 empreendimentos no período. O analista Felipe Mesquita mencionou ainda a maior diluição de despesas e reforçou a recomendação de compra para o papel, com preço-alvo em R$29 para final de 2024.

Os dados foram considerados fortes pelo Itaú BBA, superando as projeções dos analistas em todos os aspectos, o que pode levar a revisões nas estimativas de lucro consensuais. “Acreditamos que os resultados sólidos combinados com um forte desempenho das JVs podem desencadear uma revisão de até 10% para cima nas estimativas de consenso”, entende o banco, que tem outperform na ação, equivalente à compra com preço-alvo de R$ 30.

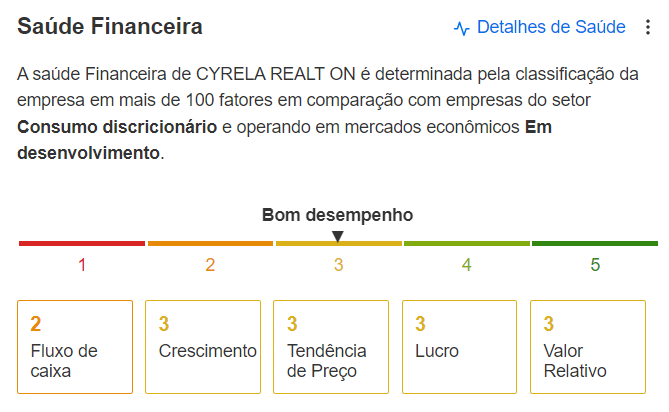

A pontuação geral de saúde financeira da Cyrela indicada no InvestingPro, plataforma premium do Investing.com, é de 2,72, praticamente em linha com a média de 2,75, ou nota C, com classificação considerada como bom desempenho.

Fonte: InvestingPro