BBAS3: Como as ações do Banco do Brasil vão reagir após o balanço do 2º trimestre

Na China, ao que parece, um amplo programa de reestruturação de dívida está em curso para a Evergrande; no Brasil, o COPOM deve sancionar as expectativas, com elevação da Selic em 1,0 ponto percentual, a 6,25%; nos EUA, tudo irá girar em torno do que será dito por Jerome Powell, em comunicado depois da reunião do FOMC Fed.

-

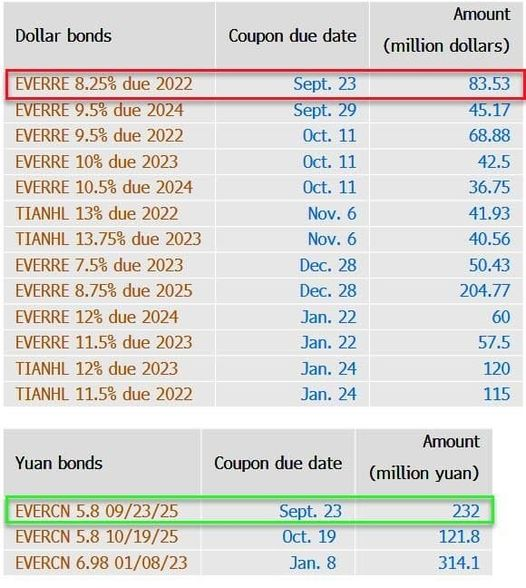

Sobre o imbróglio chinês do mega conglomerado imobiliário Evergrande, ao que parece, um plano de reestruturação da dívida, acima de US$ 300 bilhões, está em elaboração. A unidade principal da empresa, Hengda Real Estate, já deve pagar, junto aos detentores, entre juros de títulos, algo em torno de US$ 119,5 milhões nesta quinta-feira, dia 23. São títulos a vencerem em duas notas do conglomerado, mesmo ainda havendo atrasos nos pagamentos a bancos, fornecedores e detentores de produtos de investimento onshore.

-

Há também U$ 83,5 milhões de juros a vencerem neste dia sobre um título em dólares de 5 anos de 8,25%, segundo a Bloomberg. Qualquer pagamento perdido teria um período de 30 dias antes de ser considerado default, de acordo com as cláusulas de títulos. A Evergrande também precisa pagar um cupom de 232 milhões de yuans (US$ 36 milhões) em uma nota onshore neste mesmo dia. Veja abaixo o cronograma de vencimentos de títulos de dívida da empresa.

-

Em paralelo, o Banco Popular da China anunciou que irá injetar US$ 18,6 bilhões no sistema bancário, permitindo às instituições, condições para rolar as suas dívidas.

-

Na reunião do Copom, Roberto Campos Neto deve sancionar as expectativas do mercado e elevar a Selic a 6,25%. A considerar nesta decisão, ele ter dito que “não mudará seu plano de voo após cada dado de alta frequência que for divulgado”. Ou seja, por aí deve manter a estratégia de ajustes de 1 ponto a cada reunião.

-

Expectativas giram em torno dos próximos passos, nas reuniões de outubro e dezembro. A verdade é que preocupa a “contínua deterioração das expectativas de inflação” e o fato de RCN ter alertado repetidamente que “está pronto para fazer o que for preciso para trazer a inflação de volta a sua meta”. O IPCA deste ano, no entanto, já parece dado, entre 9,0% e 10,0%. Desafio maior será no ano que vem, quando é objetivo trazer o IPCA para 3,5% a 4,0%.

-

No Congresso, estejamos atentos agora aos imbróglios da PEC dos precatórios. Parece que no acordo de ontem, entre Governo (Guedes), Senado (Rodrigo Pacheco) e Congresso (Arthur Lira), é possível que a dívida judicial acabe “fora do teto dos gastos”. O acordo preliminar é de pagamento de R$ 39 bilhões em 2022, e “um encontro de contas com o saldo restante de R$ 50 bilhões a ser empurrado para 2023”.

-

Isso, por certo, acabará afetando os interesses de algumas empresas como Petrobrás, bancos públicos e privados e fundos de investimento, com direitos a cobrar a dívida. A maior dívida da União em 2022, nestes precatórias, é junto à Petrobras (SA:PETR4), US$ 2,6 bilhões. A empresa ainda tem outra requisição de R$ 196,6 milhões a vencer.

-

Sobre o novo programa do Bolsa Família, do governo Bolsonaro, a expectativa é de que seja possível ter R$ 25 bilhões a mais em 2022, além dos R$ 35 bilhões planejados no Orçamento. Ainda sobrariam R$ 6 bilhões para investimentos e outras ações do governo. Esta é considerado a única “ponte” possível para o governo pavimentar seu caminho rumo a reeleição em outubro de 2022. Ao que parece, este subsídio deve ficar em R$ 300 por pessoa.

-

Sobre a reunião do FOMC Fed, há muita expectativa sobre o que será dito por Jerome Powell, depois, no seu comunicado. Será que ele formalizará o início do tapering ou sinalizará o timing para o seu início? Esta é a expectativa a povoar a mente de todos. Em paralelo, seguem as articulações para reconduzir Powell a mais um mandato de quatro anos. Ao que parece, as chances disso acontecer beiram os 90%.

-

No Congresso americano, a Câmara aprovou, por 220 votos a favor e 211 contrários, uma medida que mantém o governo com liquidez até dezembro deste ano, suspendendo o limite de endividamento até 2022. O primeiro prazo para o financiamento do governo termina agora no dia 01/out e há temores de que, no Senado, os republicanos imponham obstáculos. Parece provável que os senadores republicanos devem impor aos democratas o ônus de elevar este limite do endividamento. Não votarão e o desgaste será apenas deles.

-

Indicadores do OCDE. As expectativas para o crescimento da economia brasileira foram revisadas, para 5,4%. 1,2 ponto percentual a mais do que o previsto há quatro meses. Para 2022, o crescimento foi revisado para 2,3% (-0,2 p.p.).

MERCADOS

Dia cercado de expectativas, depois dos boatos sobre a reestruturação da dívida da Evergrande. Reuniões do Fed e do Copom também capitalizam as atenções.

No Brasil, o Ibovespa fechou em alta nesta terça-feira (dia 21), depois de cinco quedas seguidas, reagindo aos bons ventos externos e o acordo sobre os precatórios. O índice paulistano subiu 1,29%, a 110.249 pontos, e o dólar recuou 0,81%, a R$ 5,2854.

Nesta madrugada (05h05), dia 22/09, na Ásia, os mercados operaram da seguinte forma. Nikkei -0,67%, a 29.639 pontos; KOSPI, na Coréia do Sul, +0,33%, a 3.140 pontos; Shanghai, +0,40%, a 3.628 pontos, e Hang Seng,+0,51%, a 24.221 pontos.

Nesta madrugada do dia 22/09, na Europa (04h05), nos futuros os mercados operavam em ALTA. DAX (Alemanha) avançando 0,70%, a 15.456 pontos; FTSE 100 (Reino Unido), +1,03%, a 7.052 pontos; CAC 40 (França), +1,04%, a 6.621 pontos, e EuroStoxx50 +0,93%, a 4.135 pontos.

Nos EUA, as bolsas de NY no mercado futuro, operavam às 05h05, dia 22/09, da seguinte forma: Dow Jones avançando 0,40%, a 33.933 pontos, S&P 500, +0,29%, a 4.355 pontos, e Nasdaq +0,22%, a 15.060 pontos. No mercado de Treasuries, US 2Y avançando 0,93%, a 0,2180, US 10Y +0,15%, a 1,326 e US 30Y, +0,19%, a 1,860. No DXY, o dólar avançava 0,05%, a 93,245. Petróleo WTI, a US$ 71,39 (+1,28%) e Petróleo Brent US$ 75,16 (+1,08%).

Na agenda desta quarta-feira, destaque para as decisões nas reuniões de política monetária do Fed e do Copom. Na quinta-feira temos o Banco da Inglaterra.