Calendário Econômico: IPCA, dados de atividade, balanço de Banco do Brasil (BBAS3)

Olá, pessoal. Hoje quero apresentar a vocês não apenas o conceito, mas também dados e análises sobre um indicador de risco bastante utilizado no mercado financeiro, o MDD – Máximo Drawdown. Em publicações anteriores, listei as 12 métricas de risco mais importantes em investimentos e o MDD foi uma delas.

O CONCEITO DE MÁXIMO DRAWDOWN (MDD)

O Máximo Drawdown é uma métrica de risco que calcula a maior queda de um pico a um vale em um ativo ou portfólio de investimentos, antes de um novo pico ser alcançado. Essa medida é frequentemente expressa como uma porcentagem e pode ser utilizada para avaliar a maior perda potencial ao longo do tempo que um investidor poderia enfrentar com um ativo ou em uma determinada estratégia. Por exemplo, a análise de MDDs históricos pode representar um ótimo ponto de partida para a definição do gatilho de stop loss, que por sua vez dependerá do nível de aversão a perdas do investidor.

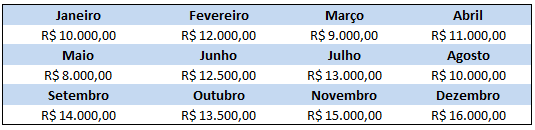

Para esclarecer o entendimento, montei um exemplo hipotético: suponha que você está avaliando um investimento ao longo de um ano, conforme o desempenho a seguir.

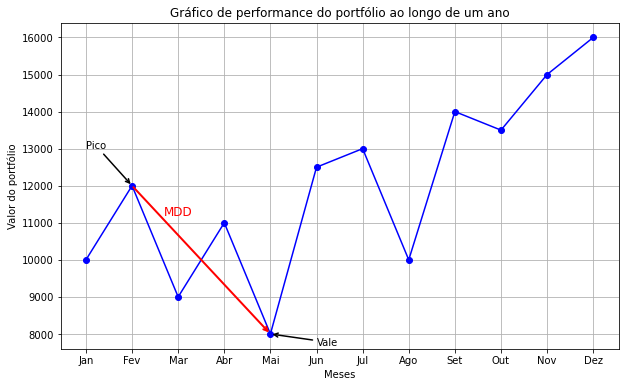

O pior valor (vale) foi alcançado em maio, já o maior valor (pico) anterior foi de R$ 12.000 em fevereiro. Logo, como não houve nenhuma queda percentual maior do que essa no período analisado, o máximo drawdown foi de (8000-12000) / 12000 = -33,3%. Além disso, outra informação importante é o tempo em que o MDD ocorreu (4 meses) e qual foi o tempo de recuperação: note que, neste caso, foi de apenas um mês, pois em junho o valor já era maior do que o pico de fevereiro. Também é relevante comentar que o MDD foi calculado com dados mensais, pois um MDD com dados diários poderia ser (e é até provável que tenha sido) ainda maior do que o calculado acima. Segue abaixo um gráfico para ilustrar melhor o exemplo.

UMA ANÁLISE HISTÓRICA

Com a ajuda do Victor Berbat, consultor da CHC Consultoria, preparei para vocês uma análise histórica para mostrar um pouco de como o MDD pode ser utilizado. O universo da análise correspondeu aos 100 papéis (ações e units) mais líquidos da B3, ou seja, aqueles que compõem o IBrX 100 atualmente. O período escolhido de análise foi de janeiro de 2010 a 26/07/2024 e foram utilizados preços de fechamento ajustados, ou seja, que incorporam eventuais dividendos, juros sobre capital próprio, splits, bonificações, aumentos de capital etc. Os dados para esta análise foram gentilmente cedidos pela plataforma Quantum Finance.

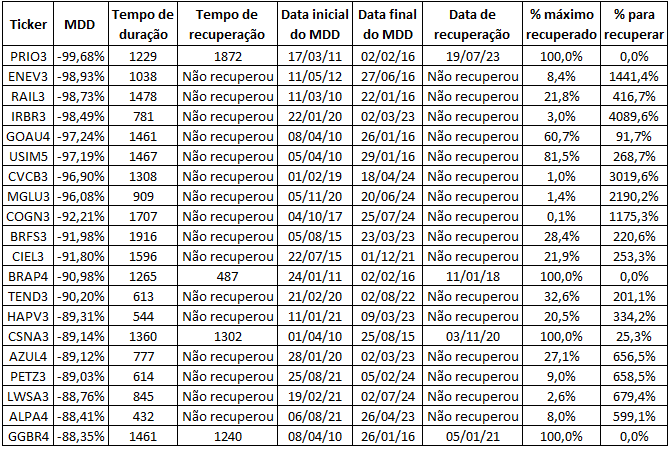

Na tabela abaixo estão expostos os 20 papéis com os maiores MDDs na série analisada: PRIO3 (BVMF:PRIO3), ENEV3 (BVMF:ENEV3), RAIL3 (BVMF:RAIL3), IRBR3 (BVMF:IRBR3), GOAU4 (BVMF:GOAU4), USIM5 (BVMF:USIM5), CVCB3 (BVMF:CVCB3), MGLU3 (BVMF:MGLU3), COGN3 (BVMF:COGN3), BRFS3 (BVMF:BRFS3), CIEL3 (BVMF:CIEL3), BRAP4 (BVMF:BRAP4), TEND3 (BVMF:TEND3), HAPV3 (BVMF:HAPV3), CSNA3 (BVMF:CSNA3), AZUL4 (BVMF:AZUL4), PETZ3 (BVMF:PETZ3), LWSA3 (BVMF:LWSA3), ALPA4 (BVMF:ALPA4) e GGBR4 (BVMF:GGBR4). Além disso, apresentamos outras métricas relacionadas, tais como o tempo de duração (em dias úteis), tempo de recuperação após o vale (em dias úteis, se houve recuperação até então), data de início do MDD (pico), data final (vale), data da recuperação do MDD (se houver), percentual máximo recuperado e, por último, o percentual que o papel precisaria se valorizar para se recuperar do MDD.

Um fato que chama atenção é que apenas 4 das 20 empresas acima se recuperaram da queda. Dentre elas, a CSNA3, embora tenha se recuperado e ultrapassado o pico do drawdown em determinado momento, atualmente negocia em um patamar inferior, precisando de uma alta de 25,3% para romper esse preço, conforme pode ser visto na última coluna da tabela. Além disso, o ticker com pior drawdown foi o único entre os 10 piores que se recuperou da queda, mostrando o tamanho da recuperação que a PRIO (ex-Petrorio) teve nos últimos anos. Se olharmos para a última coluna, torna-se evidente a relevância dessas quedas, visto que alguns papéis ainda precisam crescer mais de 1000% para se recuperar totalmente do MDD sofrido. Olhando para as empresas que ainda não se recuperaram do drawdown, o papel mais próximo da recuperação em termos percentuais é o GOAU4, que ainda precisa subir 91,7%. Outro detalhe importante é que papéis como CVCB3, MGLU3, COGN3 e LWSA3 atingiram seu drawdown máximo recentemente, de modo que eles precisarão trilhar um árduo caminho de crescimento para retornarem aos patamares anteriores ao drawdown.

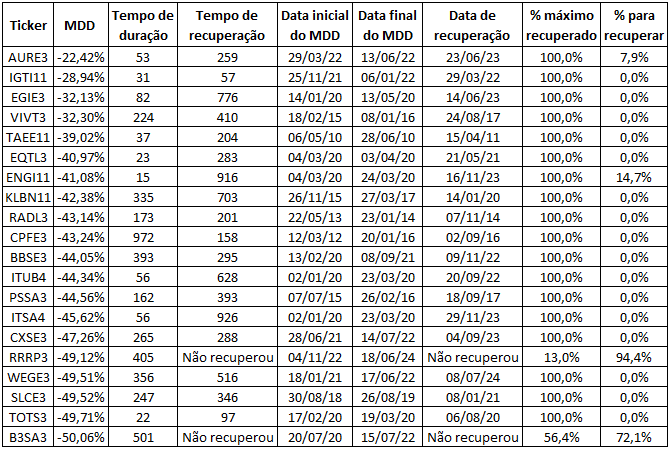

Na outra ponta do ranking, os 20 papéis constituintes do IBrX 100 com os menores MDDs são, nesta ordem: AURE3 (BVMF:AURE3), IGTI11, EGIE3 (BVMF:EGIE3), VIVT3 (BVMF:VIVT3), TAEE11 (BVMF:TAEE11), EQTL3 (BVMF:EQTL3), ENGI11 (BVMF:ENGI11), KLBN11 (BVMF:KLBN11), RADL3 (BVMF:RADL3), CPFE3 (BVMF:CPFE3), BBSE3 (BVMF:BBSE3), ITUB4 (BVMF:ITUB4), PSSA3 (BVMF:PSSA3), ITSA4 (BVMF:ITSA4), CXSE3 (BVMF:CXSE3), RRRP3 (BVMF:RRRP3), WEGE3 (BVMF:WEGE3), SLCE3 (BVMF:SLCE3), TOTS3 (BVMF:TOTS3) e B3SA3 (BVMF:B3SA3). Seguem informações na tabela abaixo.

Note que apenas dois dos vinte papéis ainda não se recuperaram dos seus MDDs. Contudo, das 18 empresas que já se recuperaram, apenas 2 levaram menos tempo para se recuperar comparado ao tempo de duração do MDD, o que evidencia o quão difícil normalmente é a recuperação após uma queda relevante. O tempo médio de duração do MDD dessas 18 empresas foi de 195 dias úteis e o de recuperação, de 414 dias úteis, ou seja, mais do que o dobro. A título ilustrativo, percebemos que a Weg enfrentou um MDD de quase 50% de janeiro de 2021 a junho de 2022 e somente se recuperou dessa queda recentemente.

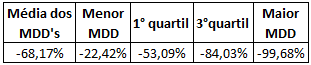

Agora que já mostrei para vocês os 20 maiores e menores drawdowns dos constituintes do IBrX 100, vale compartilhar uma análise geral da amostra, começando com informações sobre o tamanho dos MDD’s:

A média de 68,17% equivale a uma necessidade de recuperação equivalente a uma valorização de 214,13%, ou seja, uma alta significativa e que não acontece do dia para a noite. Por essa razão, um ponto importante a verificar é o tempo médio de duração e de recuperação dos MDD’s: para esse fim, organizei a tabela abaixo considerando os 56 papéis que passaram e se recuperaram do MDD. Tal como anteriormente, o tempo é medido em dias úteis.

Pode-se notar que em média os drawdowns têm maior tempo de recuperação do que de duração. Além disso, se somarmos o tempo médio de duração com o tempo médio de recuperação, o que seria equivalente ao tempo médio em dias úteis que levou do pico do drawdown até o papel retomar esse preço, chegamos em 1147 dias úteis, ou seja, aproximadamente 4 anos e meio.

Um caso específico, porém interessante, é o da ENGI11: o papel teve o pico do drawdown dia 04/03/2020 e o vale em 24/03/2020, isto é: o drawdown durou apenas 15 dias úteis, mas a empresa só se recuperou dessa queda 916 dias úteis após em 16/11/2023. Portanto, um drawdown que durou 3 semanas foi recuperado após cerca de 3 anos e meio! Por outro lado, o papel BPAC11 (BTG Pactual (BVMF:BPAC11)) se recuperou de uma queda de 67,94% em “apenas” 73 dias úteis, o que significa uma alta acumulada maior que 200% em menos de 4 meses de recuperação.

CONCLUSÃO

O Máximo Drawdown (MDD) oferece uma compreensão de risco complementar e relevante para o investidor, sendo uma métrica que traduz uma perspectiva diferente das métricas de risco tradicionais, usualmente ligadas mais diretamente à volatilidade do papel ou do investimento. Tenho convicção de que uma análise histórica desta métrica auxilia o investidor não apenas a tomar melhores decisões de investimento, mas também a compreender melhor os riscos envolvidos e ser mais resiliente a perdas quando elas ocorrerem.

Como disse anteriormente, analisar MDDs históricos pode contribuir para a definição de “até onde quero ir com um investimento” em caso de perdas, isto é, pode dar a base para definir “stop losses” estratégicos. Os dados examinados revelam a realidade desafiadora da recuperação, que muitas vezes é longa e árdua, mesmo para empresas consolidadas no mercado. Este artigo também sublinha a importância de uma visão de longo prazo nos investimentos, bandeira que levanto com constância em meus textos. Em momentos de turbulência, uma análise bem fundamentada aliada à boa e velha paciência podem ser decisivas para superar períodos de baixa e alcançar recuperações significativas.

Espero que tenham gostado. Sintam-se livres para comentar abaixo, leio tudo e sempre procuro responder a todos. Quem quiser se conectar comigo no instagram e no linkedln, basta me seguir nessas redes @carlosheitorcampani.

Forte e respeitoso abraço a cada um de vocês.

* Carlos Heitor Campani é PhD em Finanças, Certificado pelo CNPI e Pesquisador da ENS – Escola de Negócios e Seguros. Além disso, ele é Diretor Acadêmico da iluminus – Academia de Finanças e Sócio-Fundador da CHC Finance e da Four Capital. Campani pode ser encontrado em www.carlosheitorcampani.com e nas redes sociais: @carlosheitorcampani. Esta coluna sai a cada duas semanas, sempre na quinta-feira.