BPAN4: Banco Pan salta +20% após proposto do BTG; este modelo antecipou movimento

Neste relatório, vou ‘examinar’ (com o perdão do trocadilho) o caso da líder no setor de medicina diagnóstica brasileira!

Eu tenho incontáveis histórias de desmaio ao tirar sangue, algo que não acontece mais desde que eu descobri a coleta em domicilio.

Esta é a primeira dica para quem lê este relatório, a segunda é minha opinião sobre investir ou não na empresa, que você vai descobrir ao final dele!

Após concluir o Valuation da Fleury (BVMF:FLRY3), considerando sua recente fusão com a Hermes Pardini (BVMF:PARD3) apresento minha conclusão sobre o case.

Conheça a líder em ‘tirar seu sangue’

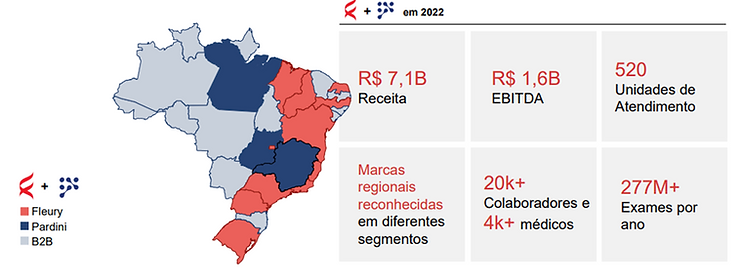

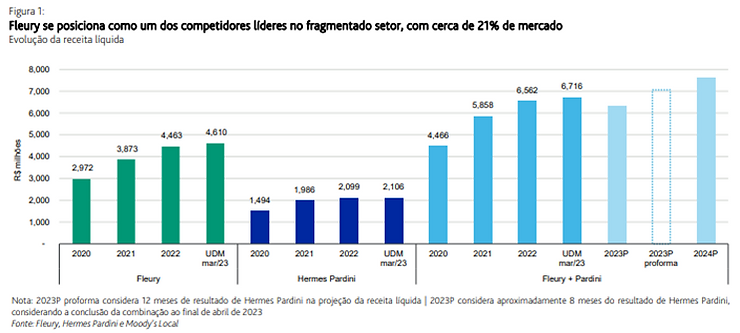

Com R$ 7,1 bilhões de receita em 2022 (caso já estivesse junto com a Pardini) a Fleury assumiu o primeiro lugar no mercado.

O segundo lugar é da DASA - Diagnósticos da América (BVMF:DASA3), também listada na B3 (BVMF:B3SA3) com o código DASA3, que teve receita de R$ 6,2 bilhões excluindo as operações hospitalares.

A combinação de negócios com a Pardini, recém aprovada, criou um gigante do setor com alta complementariedade geográfica e grande portfólio de marcas:

A empresa, hoje com 96 anos, tem um ecossistema de saúde integrado e preventivo que evoluiu de um laboratório de análises clínicas para ofertas completas de medicina diagnóstica.

Buscam a integração da jornada do indivíduo, atuando desde a prevenção, com os checkups e vacinas, passando pelas consultas por meio do negócio SaúdeID, centros de infusão, oftalmologia e ortopedia/fisioterapia, até as cirurgias.

A imagem abaixo mostra as marcas por meio das quais a empresa atua nas mais diversas frentes:

Como a Fleury vai crescer?

As unidades de Medicina Diagnóstica atualmente representam mais de 90% da receita.

Este negócio não tem um crescimento orgânico tão alto e deve continuar crescendo com o crescimento da economia (PIB), emprego e acesso a saúde, repasses de inflação e acréscimo de serviços e novos exames.

Uma área de destaque de crescimento é a genômica, por exemplo, com crescimento de 32,3% atingindo R$119 milhões de receita em 2022.

Além disso, esta área deve continuar crescendo via aquisições, como é marcada a trajetória da Fleury até hoje.

O mercado de diagnósticos é super fragmentado em mais de 19 mil laboratórios e mesmo sendo a maior do Brasil a participação de mercado da Fleury é de cerca de 20% após a união com a Pardini, deixando ainda bastante espaço para aquisições.

A Medicina Diagnóstica ocorre em duas frentes:

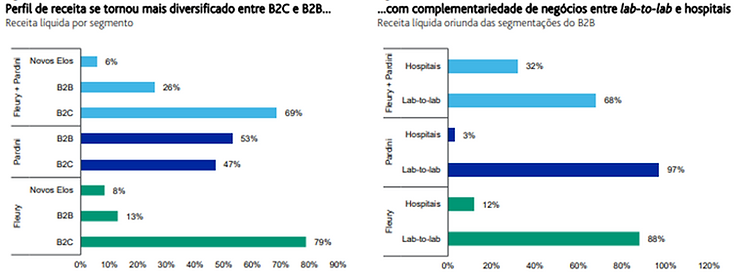

1) O B2C que é quando você vai num laboratório fazer um exame, ou seja, são as unidades de atendimento físicas e o serviço de atendimento móvel, representando cerca de 70% da receita da Fleury.

1) O B2B (26% da receita) que é o processamento de exames em hospitais e para outras empresas e laboratórios (lab-to-lab).

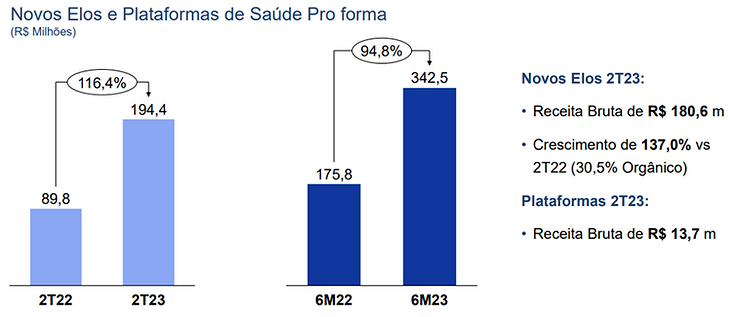

Além dos serviços de diagnóstico, a Fleury tem as áreas de Novos Elos e a Plataforma de Saúde, atualmente com apenas 8% do faturamento, mas que crescem mais de 100% ao ano.

Novos Elos: Centro Cirúrgico Ambulatorial e de Medicina Reprodutiva, Infusão de Medicamentos, Ortopedia, Oftalmologia

2) Plataformas de Saúde: Plataformas digitais para integração entre marcas e laboratórios parceiros reduzindo custos e Marketplaces permitem a criação de jornada aberta de saúde e exploração de novas fontes e modelos de receita.

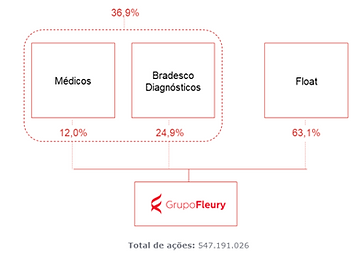

Controle acionário - Quem são os donos do negócio?

A Fleury hoje tem como maior acionista a Bradesco (BVMF:BBDC4) Diagnóstico (24,9%) e os médicos acionistas (12%)

63,1% das suas ações estão em livre circulação no mercado (free float), incluindo aí cerca de 20% que estão com a Família Pardini, divididos em cerca de 7% para cada irmão.

União com Pardini mudou o jogo

Após inúmeras aquisições na sua história a Fleury fez a maior jogada.

A combinação com o Grupo Pardini foi anunciada em junho de 2022 e concluída em abril de 2023.

Com a Pardini, a Fleury atingiu cerca de 20% de participação de mercado, ampliou sua escala, sua participação geográfica e mercado endereçável.

Além disso, aumentou a eficiência logística e a integração da jornada do cliente.

A operação ficou mais diversificada, com aumento do B2B (hospitais, laboratórios de referência e medicina preventiva), que hoje são cerca de 26% da receita.

A transação foi avaliada em cerca de R$ 2,5 bilhões, o que foi pago majoritariamente com ações da FLRY3.

Cada acionista do Pardini recebeu 1,2135 ação ordinária do Fleury.

Foram apenas R$ 300 milhões pagos em caixa, e cada acionista do Pardini recebeu cerca R$ 2,15 por ação, corrigidos pela taxa DI.

Números e projeções após união com a Pardini

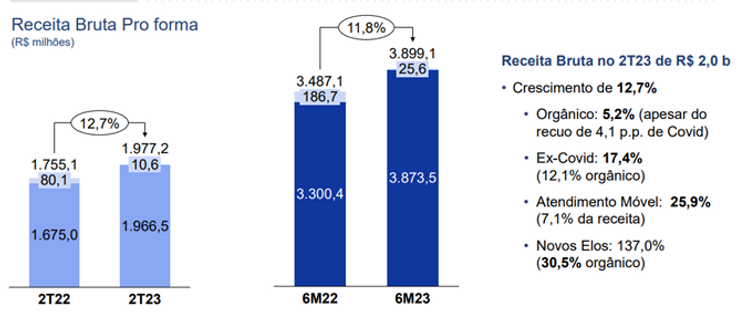

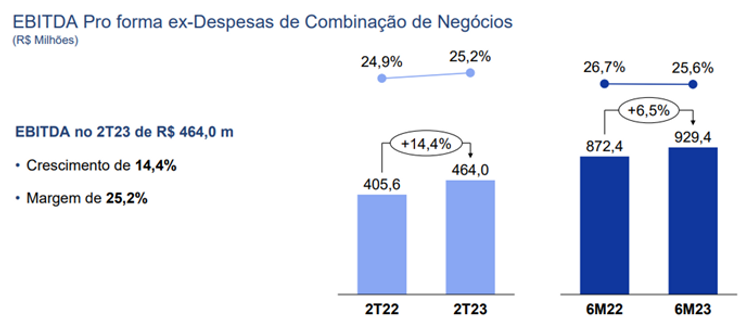

O 2T23 foi o primeiro trimestre em que a empresa divulgou resultados proforma, ou seja, considerando uma comparação das empresas caso já estivessem juntas.

A combinação ampliou a receita da Fleury em cerca de 42%, para R$ 7,1 bilhões em 2022

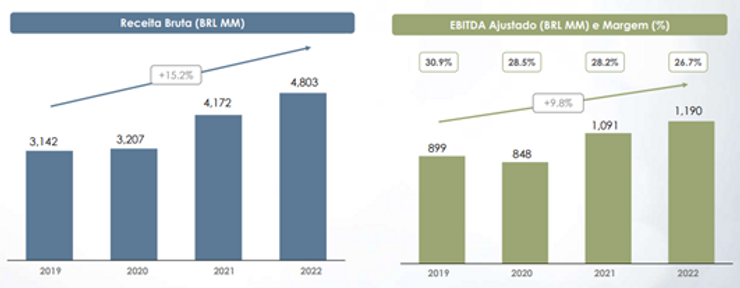

Antes da união a Fleury cresceu a uma taxa histórica de 15% na receita e 10% no Ebitda, considerando aquisições.

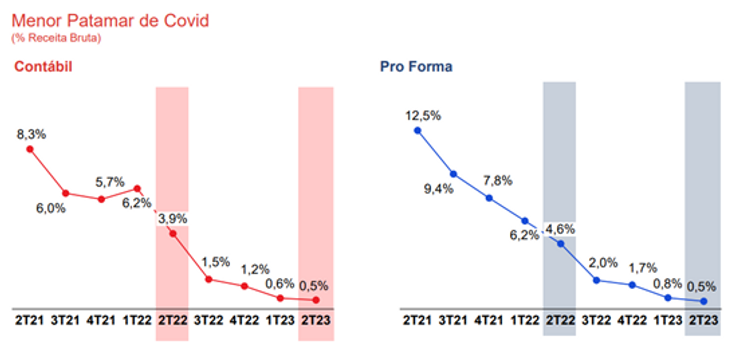

Já o crescimento de receita orgânico em 2022 foi de 8% e no 2T23 foi de 12%, excluindo o efeito de aumento do covid nos diagnósticos.

É importante excluir o efeito do Covid, pois ele ampliou muito o resultado da empresa com a necessidade de testes extras, como mostra o gráfico abaixo:

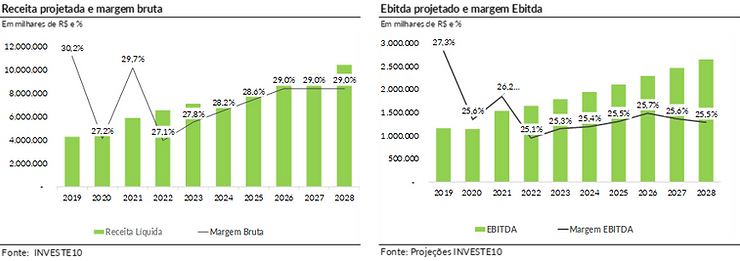

Desta forma, conservadoramente estimo um crescimento na faixa de 8% sem considerar aquisições para o futuro na receita da empresa.

Sinergias da união das operações da fleury com a pardini devem ampliar margens futuras!

A margem Ebitda proforma combinada no primeiro semestre de 2023 foi de 25,6% um pouco menor que os 26,7% do ano anterior.

Esta margem pode aumentar pela captura das sinergias entre os negócios, e isso é chave de se observar nos próximos resultados.

Segundo a Fleury, as estimativas das sinergias da combinação com a Pardini serão de até R$220 milhões.

A maior parte das sinergias virão da maior eficiência e da redução de custos e despesas.

As sinergias serão de ganhos de escala e otimização de ativos e insumos, do maior poder de poder de barganha com fornecedores, da unificação de rotas logísticas, da roteirização de atendimento móvel.

Importante ressaltar que em 2023 teremos despesas não recorrentes da operação de união com a Pardini estimadas em cerca de R$ 50 milhões.

Nos anos seguintes, conforme ocorrer a captura de sinergias, estimo que a margem EBITDA possa aumentar. Ainda assim, mantenho as margens conservadoramente menores que o histórico.

A margem Ebitda histórica da Fleury era mais alta, em 29% já que ela atende a planos de saúde premium.

A margem de Pardini era mais próxima a 22%, pela maior participação dos hospitais (B2B) na receita.

Embora a margem de B2B e hospitais seja menor do que do varejo premium., este segmento tem mais previsibilidade e estabilidade.

Assim, apresento as minhas projeções de receita e Ebitda.

Estimo que o fluxo de caixa da empresa fique positivo a partir de 2024, considerando investimentos estimados médios de R$ 800 milhões até o último ano projetado.

Endividamento (alavancagem financeira) em patamar confortável

Em dezembro de 2022, o Fleury recebeu um aporte de capital da ordem de R$ 847 milhões, para reduzir a alavancagem financeira.

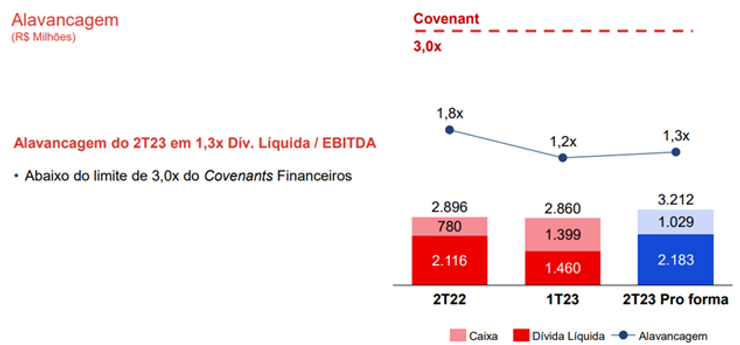

A dívida liquida/EBITDA estava em 1,3 vezes no 2T23, com custo médio de CDI+1.4%

O endividamento é menor que o limite máximo com credores, de 3 vezes e está alinhado com intenção da empresa de até 1,5 vezes.

A dívida líquida aumentaria para 1,8 vezes nas minhas estimativas, incluindo cerca de R$1,5 bilhões de passivo de arrendamento (aluguéis).

Mesmo com arrendamentos considerados, a dívida liquida / Ebitda está bem menor que os 3 vezes máximo de limite com credores (covenants)

Embora o endividamento não seja alto, sempre cabe atenção em um cenário de taxa de juros elevadas.

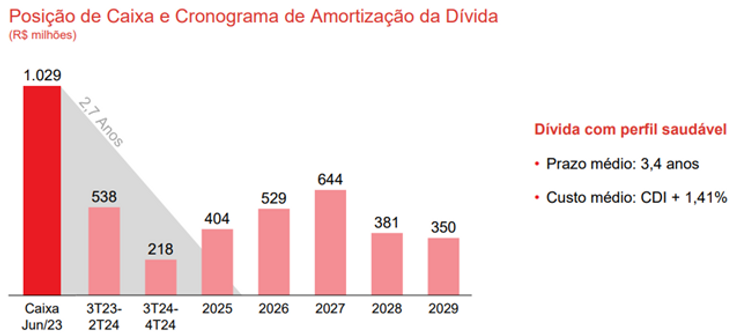

Atualmente o caixa cobre mais de dois anos de vencimentos das dívidas da empresa, como mostra o gráfico abaixo.

Riscos de investir em FLRY3

Dentre os riscos do negócio, destaco que o mercado de saúde pode enfrentar desafios importantes nas negociações com as operadoras.

Temos observado pressão nas margens dos hospitais e isso pode dificultar o adequado repasse de preços e inflação.

Além disso, sempre estão presentes os riscos da economia brasileira, contexto no qual está inserida a empresa e os riscos de mercado de capitais para suas ações.

Por fim, a captura de sinergias em fusões e aquisições nem sempre é simples e podem ocorrer atrasos no ganho de eficiência e margens.

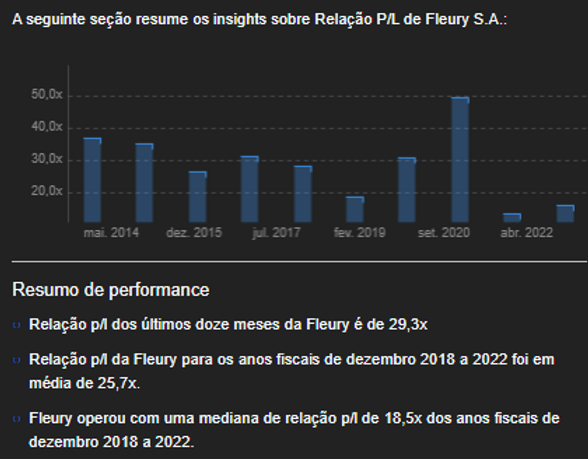

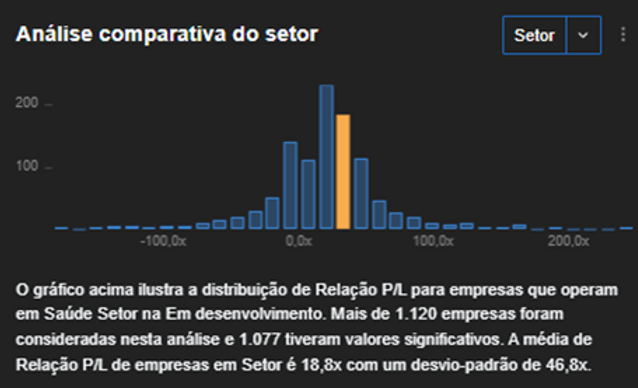

Múltiplos de negociação e comparação com pares setoriais

Estimo que o P/L da Fleury com os resultados consolidados da Pardini fique em 17 vezes ao final de 2023, em linha com o valor médio negociado em 2021 e 2022 e abaixo do P/L de 28 vezes histórico.

O P/L estimado de 17 vezes para 2023 está em geral em linha com a média setorial, não aparentando uma barganha;

Conclusão

Comprar ou vender as ações da Fleury?