Netanyahu e Trump sinalizam ter abandonado negociações com Hamas para cessar-fogo em Gaza

Introdução e contexto de mercado

A Fiserv Inc (NASDAQ:NYSE:FI) divulgou seus resultados financeiros do segundo trimestre de 2025 em 23 de julho, revelando um desempenho sólido em métricas-chave, mas reduzindo sua projeção de crescimento de receita orgânica para o ano inteiro. Apesar de reportar um crescimento de receita orgânica de 8% e um aumento de 16% no lucro por ação ajustado, as ações despencaram 13,21% na pré-abertura do mercado para US$ 144,06, refletindo a decepção dos investidores com a perspectiva revisada.

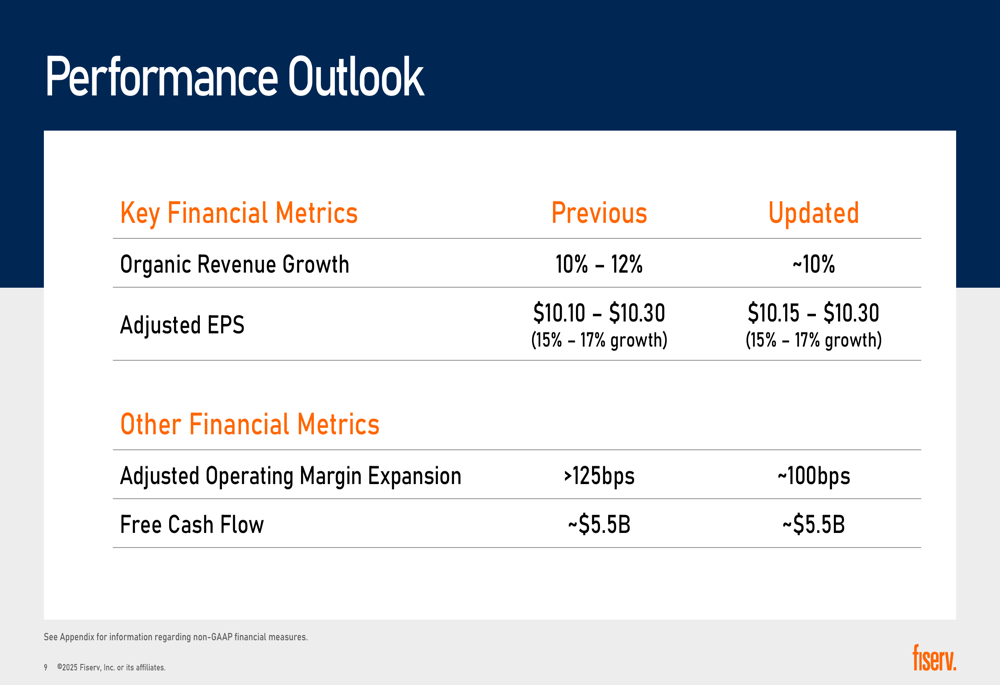

O gigante da tecnologia financeira, que fornece processamento de pagamentos e tecnologia de serviços financeiros, manteve sua faixa de projeção para o LPA ajustado, mas reduziu suas expectativas de crescimento de receita orgânica de 10-12% para aproximadamente 10%, sinalizando potenciais obstáculos no segundo semestre do ano.

Destaques do desempenho trimestral

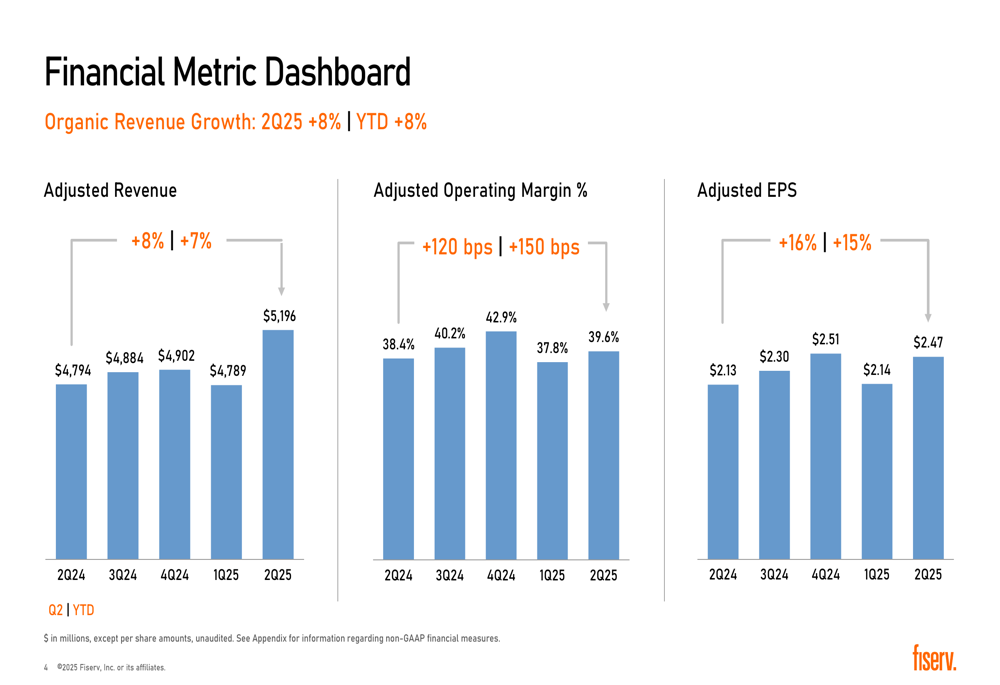

A Fiserv reportou uma receita ajustada de US$ 5,2 bilhões para o 2º tri de 2025, representando um aumento de 8% em comparação com o mesmo período do ano anterior. O lucro por ação ajustado alcançou US$ 2,47, um aumento de 16% em relação ao ano anterior, enquanto a margem operacional ajustada expandiu em 120 pontos base para 39,6%.

Como mostrado no painel de métricas financeiras a seguir, a empresa manteve um crescimento consistente em indicadores-chave de desempenho ao longo dos trimestres recentes:

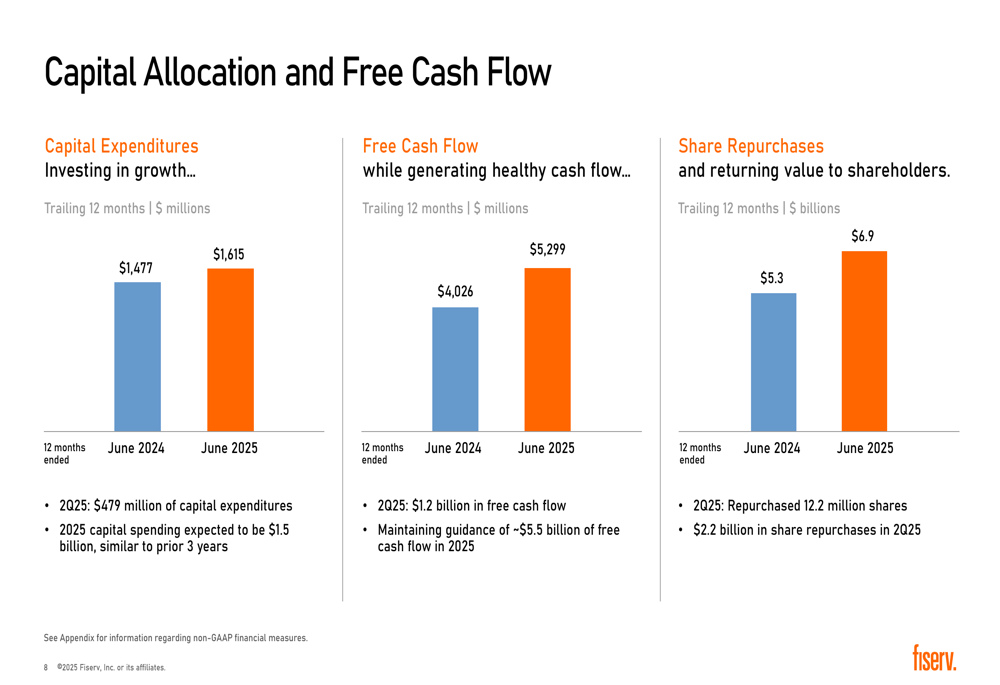

A geração de fluxo de caixa livre permaneceu forte em US$ 1,2 bilhão para o trimestre e US$ 5,3 bilhões para os últimos doze meses. A empresa continuou seu substancial programa de recompra de ações, comprando de volta 12,2 milhões de ações por US$ 2,2 bilhões apenas no segundo trimestre, elevando o total dos últimos doze meses para US$ 6,9 bilhões.

Análise de desempenho por segmento

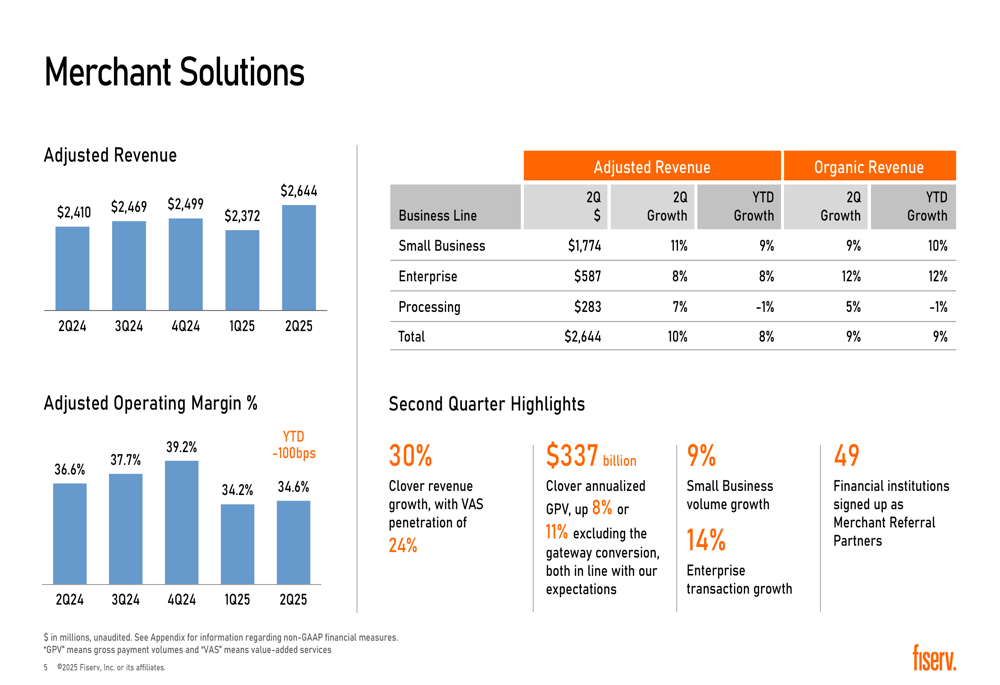

O segmento de Soluções para Comerciantes, que inclui os serviços de processamento de pagamentos da Fiserv para estabelecimentos comerciais, registrou uma receita ajustada de US$ 2,64 bilhões, um aumento de 10% em comparação com o 2º tri de 2024. No entanto, a margem operacional ajustada do segmento diminuiu ligeiramente para 34,6% em relação aos 36,6% do ano anterior, representando uma queda de 100 pontos base no acumulado do ano.

A seguinte divisão mostra o desempenho nas linhas de negócios de Soluções para Comerciantes:

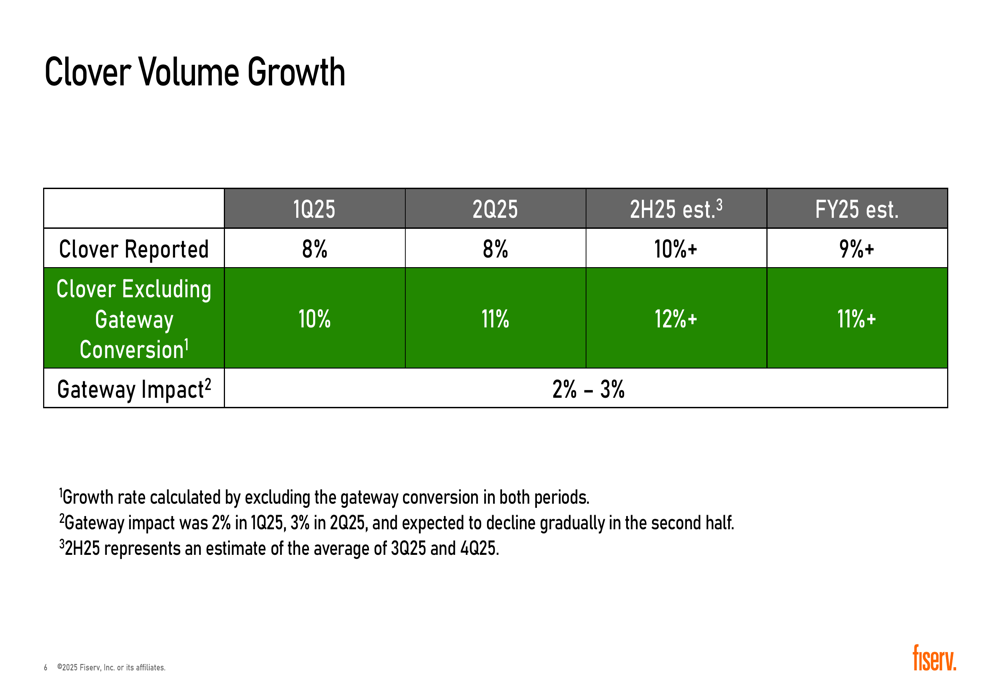

A Clover, plataforma de pagamento para pequenas empresas da Fiserv, continuou mostrando forte impulso com crescimento de receita de 30%. No entanto, o crescimento de volume da Clover foi impactado por conversões de gateway, como ilustrado no gráfico a seguir:

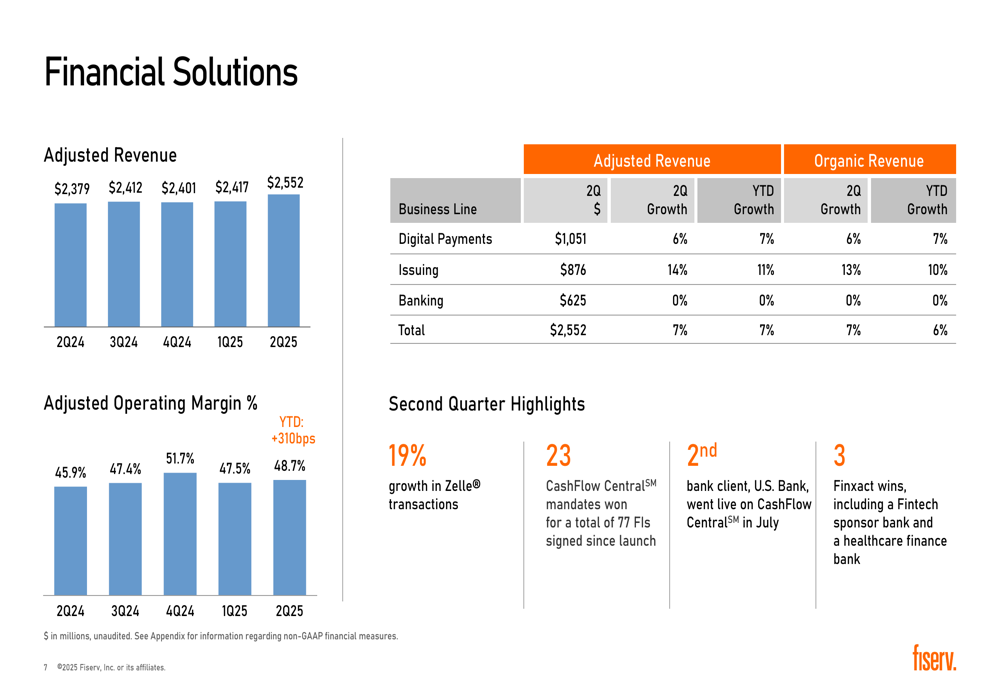

Enquanto isso, o segmento de Soluções Financeiras entregou uma receita ajustada de US$ 2,55 bilhões, um aumento de 7% em relação ao ano anterior. Este segmento demonstrou expansão significativa de margem, com margem operacional ajustada alcançando 48,7%, acima dos 45,9% no 2º tri de 2024, representando uma melhoria de 310 pontos base no acumulado do ano.

Iniciativas estratégicas

Durante o trimestre, a Fiserv anunciou várias movimentações estratégicas para expandir sua presença global e aprimorar suas ofertas de produtos. A empresa chegou a um acordo para se tornar a provedora de processamento de comerciantes para o TD no Canadá e para adquirir uma parte do portfólio de processamento de comerciantes existente do TD. Adicionalmente, a Fiserv concordou em adquirir os 49,9% restantes da joint venture AIB Merchant Services, fortalecendo sua posição na Irlanda e na Europa.

Na frente de inovação, a Fiserv lançou a stablecoin FIUSD para instituições financeiras e comerciantes em parceria com Mastercard, PayPal, Circle e Paxos. A empresa também destacou 23 novos mandatos para sua plataforma CashFlow Central, com o U.S. Bank se tornando o segundo cliente bancário a entrar em operação na plataforma em julho.

Essas iniciativas estratégicas se alinham com a estratégia de crescimento de longo prazo da Fiserv, apesar do ajuste de curto prazo na projeção de receita. O reconhecimento da empresa como uma das 100 Empresas Mais Influentes da TIME e sua inclusão nas Principais Empresas de Fintech do Mundo de 2025 da CNBC ressaltam sua posição de liderança no setor.

Declarações prospectivas

Em uma atualização significativa que provavelmente contribuiu para a reação negativa do mercado, a Fiserv refinou suas perspectivas para 2025, reduzindo a projeção de crescimento de receita orgânica e as metas de expansão da margem operacional ajustada:

Embora a empresa tenha mantido sua faixa de projeção para o LPA ajustado de US$ 10,15-US$ 10,30, cujo limite superior representa um aumento de 17% em relação a 2024, a redução nas expectativas de crescimento de receita orgânica de 10-12% para aproximadamente 10% sugere potenciais desafios no segundo semestre do ano. Da mesma forma, a meta de expansão da margem operacional ajustada foi reduzida de mais de 125 pontos base para aproximadamente 100 pontos base.

Este ajuste de projeção ocorre após a divulgação dos resultados do 1º tri de 2025 da empresa em abril, que também viu uma reação negativa do mercado apesar de superar as expectativas dos analistas. Naquela época, a Fiserv havia mantido sua projeção para o ano inteiro, tornando a revisão atual particularmente impactante para o sentimento dos investidores.

Análise financeira detalhada

Os resultados do segundo trimestre da Fiserv demonstram a capacidade da empresa de gerar forte fluxo de caixa e manter uma alocação disciplinada de capital. A empresa concluiu uma oferta pública de €2,2 bilhões em notas seniores com um cupom médio ponderado de 3,43%, indicando acesso contínuo a termos de financiamento favoráveis apesar do ambiente de taxas de juros crescentes.

O segmento de Pequenas Empresas da companhia, que inclui a Clover, mostrou o crescimento mais forte, de 11% no trimestre e 9% no acumulado do ano. Os segmentos Empresarial e de Emissão também tiveram bom desempenho, com taxas de crescimento de 8% e 14%, respectivamente. No entanto, o segmento de Processamento mostrou sinais de desaceleração, com crescimento de 7% no trimestre, mas -1% no acumulado do ano.

No segmento de Soluções Financeiras, os Pagamentos Digitais cresceram 6%, enquanto o segmento de Emissão mostrou um robusto crescimento de 14%. O segmento Bancário permaneceu estável, potencialmente refletindo gastos cautelosos em tecnologia por instituições financeiras no atual ambiente econômico.

A conversão de fluxo de caixa livre da empresa permanece forte, permitindo investimento contínuo em iniciativas de crescimento enquanto retorna capital substancial aos acionistas através de recompras de ações. Os gastos de capital para o 2º tri de 2025 foram de US$ 479 milhões, com gastos de capital para o ano inteiro esperados em aproximadamente US$ 1,5 bilhão.

Apesar do sólido desempenho financeiro no 2º tri, a reação negativa do mercado destaca as preocupações dos investidores sobre a sustentabilidade do crescimento e a pressão nas margens, particularmente no segmento de Soluções para Comerciantes. A projeção revisada sugere que a Fiserv pode estar enfrentando pressões competitivas aumentadas ou obstáculos macroeconômicos que poderiam impactar seu desempenho no segundo semestre de 2025.

Essa notícia foi traduzida com a ajuda de inteligência artificial. Para mais informação, veja nossos Termos de Uso.

Apresentação completa: