BBAS3: Como as ações do Banco do Brasil vão reagir após o balanço do 2º trimestre

Tudo leva a crer que o Fed deve ser ainda mais agressivo no seu ciclo de aperto monetário a partir de março. Diante de uma inflação ligeiramente pior, não descartamos o aumento de alguns décimos no ciclo de juros. Segundo a CME as apostas de elevação da taxa de juros chegam a 97%, ou seja, não há mais dúvida de que o ciclo de juros começa em março.

A dúvida é saber em que intensidade e quantas elevações. Como dito, o aperto de março pode ser mais forte, não mais 0,25 ponto percentual, mas 0,5 p.p. ou acima disso. Mais volatilidade nos mercados de ativos nos esperam por estes dias. Ontem, as bolsas de valores reverteram alta, o dólar se fortaleceu e os yelds dos Treasuries de 10 anos avançaram além de 1,8%.

No Brasil, o dólar reverteu a queda que tinha levado a moeda ABAIXO de R$ 5,40. Os juros futuros reagiram com as taxas curtas em alta, ainda mais depois do IPCA-15 (0,585, quando as medianas indicavam 0,45%) e as longas reverteram a baixa.

Jerome Powell em discurso

Era grande a expectativa sobre que seria dito por Powell, depois da reunião do Fomc. Embora econômico, deixou no ar, que pode ser mais agressivo no aperto monetário, dependendo de como a economia deve responder e como deve se comportar a inflação. Nos swaps, ontem, a indicação era de cerca de 30 pontos básicos de alta no Fed Funds na próxima reunião do FOMC em março. Mesmo assim, Powell não descarta uma inflação mais elevada na segunda metade de 2022.

Na reunião do Fomc, DE ONTEM, de concreto, a manutenção do juro entre zero e 0,25% e o aumento na redução das compras de Treasuries em US$ 20 bilhões e dos MBS em US$ 10 bilhões.

Próximas reunião do Fed: 15 e 16 de março; 3 e 4 de maio; 14 e 15 de junho; 26 e 27 de julho.

Sobre a pandemia

Conass registrou 219.878 novos casos de Covid 19 em 24 horas no Brasil. Neste ambiente de recordes diários em novos casos e hospitais sobrecarregados, não podemos descartar uma quarta dose de vacina para breve em idosos e profissionais de saúde.

No Brasil

Ao fim do dia, Jair Bolsonaro, em mais uma declaração desastrada, disse que vai seguir a lei e autorizar um reajuste salarial de 33% aos professores de todo o país pagos por Estados e Municípios. Briga aberta entre o governo federal e estas esferas de poder.

INDICADORES

No Brasil

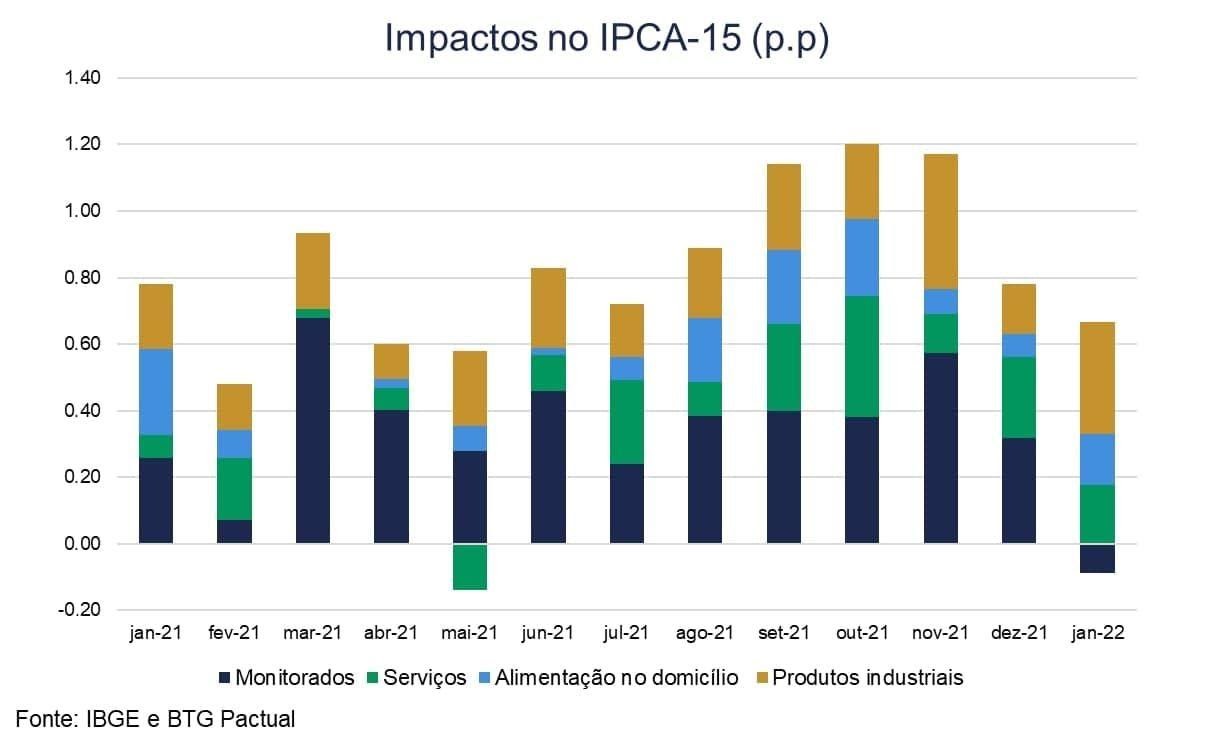

O IPCA-15 de janeiro registrou 0,58%, menor do que o anterior (0,78%), mas acima das estimativas de mercado (0,45%). Em 12 meses, índice foi a 10,20% contra estimativa de 10,05% e anterior de 10,42%.

Esta desaceleração se tornou possível, devido à deflação dos combustíveis e das passagens aéreas. Além disso, a relevante desinflação em energia elétrica também contribuiu.

O segmento de Habitação, apesar da redução, ficou acima do esperado, pressionado pelos reajustes em aluguel residencial. Já o avanço do grupo Alimentação, com destaque para alimentos in natura, e a recomposição dos preços da Black Friday, observados em Cuidados Pessoais, Vestuários e Artigos de Residência, mantiveram o indicador em patamar positivo.

Por outro lado, a composição do resultado continua ruim, com elevada disseminação (74,4%) e relevante pressão no componente subjacente de Serviços e Bens Industriais.

Para os próximos meses, apesar de esperarmos uma desaceleração do índice anual, as altas devem seguir disseminadas entre os segmentos. Enxergamos, no curto prazo, o balanço de riscos mais negativo para o mercado local. Na próxima divulgação, a inflação deve vir impactada pelos reajustes escolares. Para o ano, cenário de IPCA passou a 5,5%, não sendo surpresa se passar de 6,0%. 22

Dívida Pública Federal subiu 12% em 2021, a R$ 5,6 trilhões. Deste total, instituições financeiras detém 29,4% em títulos federais, os fundos de investimento 24%, a Previdência 21,7%, não residentes 10,6%, o governo 4,4%, seguradoras 3,9% e outros 6%. Segundo o Tesouro, a estrutura da dívida melhorou bastante, com recuperação no prazo médio, com os vencimentos de 12 meses dentro do “nível ótimo”. Aumentou também a participação dos estrangeiros na composição da dívida.

MERCADOS

No Brasil, o Ibovespa fechou nesta quarta-feira (26) em alta de 0,98%, a 111.289 pontos, beneficiado pelo avanço de commodities e também pelas decisões do Fed sobre encerrar suas compras de títulos antes de lançar uma redução significativa em seus ativos. Já o dólar registrou leve alta de 0,06%, cotado a R$ 5,438, também repercutindo o comunicado da reunião de política monetária do Fed.

Nos futuros do dia 27, o Ibov avançava 1,13%, a 112.078 pontos e o dólar a R$ 5,433. No mercado de Treasuries, BR 2Y RECUANDO FORTE 5,48%, a 11,03, BR 5Y -0,28%, a 10,75, e BR 10Y, -0,43%, a 10,95.

Na madrugada do dia 27/01, na Europa (05h12), os mercados futuros operavam em QUEDA, diante do cenário de incerteza deixado no discurso de Powell e tensões na Europa do Leste: DAX (Alemanha) -1,59%, a 15.213 pontos; FTSE 100 (Reino Unido), -0,62%, a 7.423 pontos; CAC 40 -1,23%, a 6.896 pontos, e EuroStoxx50 -1,50%, a 4.102 pontos.

Na madrugada do dia 27/01, na Ásia (05h11), os mercados operaram em QUEDA, pelas incertezas do Fed e riscos de conflito entre Rússia e Ucrânia: S&P/ASX (Austrália), -1,77%, a 6.838 pontos; Nikkei (Japão) -3,11%, a 26.170 pontos; KOSPI (Coréia), -3,50%, a 2.614 pontos; Shanghai -1,78%, a 3.394, e Hang Seng, -2,42%, a 23.702 pontos.

Nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM QUEDA neste dia 27/01 (05h10): Dow Jones, -0,79%, 33.785 pontos; S&P500 -0,95%, 4.300 pontos, e Nasdaq -1,18%, a 14.006 pontos. No VIX S&P500, 29,48 pontos, EM AVANÇO DE 2,96%.

No mercado de Treasuries, US 2Y AVANÇANDO 10,00%, a 1,2001, US 10Y -0,49%, a 1,8370, e US 30Y, -1,52%, a 2,1330. No DXY, o dólar +0,39%, a 96,78, e risco país, CDS 5 ANOS, a 222,8 pontos. Petróleo WTI, a US$ 87,06 (-0,33%) e Petróleo Brent US$ 88,44 (-0,34%); Gás Natural +1,93%, a US$ 4,11.

Agenda desta quarta-feira. o PIB americano do quarto trimestre de 2021. Mercado projeta crescimento de 5,4%. Ainda temos a Confiança do Consumidor e o índice dos pedidos de desemprego. No Brasil, a sondagem da indústria da FGV. O alto custo dos insumos, em falta, segue afetando a indústria nacional.