Banco do Brasil vê 3º tri ainda "estressado" por agro, mas melhora no 4º com margem financeira

Uma quarta-feira pesada, com várias decisões nos bancos centrais. São 20 reuniões e o maior risco será estes, terem uma atitude mais dura, mais hawkish, achando a inflação atual, disseminada e permanente e não mais transitória. Será um desafio encontrar o “equilíbrio entre o controle da inflação e o suporte do crescimento.”

Para o Fed, a inflação atual se propaga perigosamente. Não dá mais para ficar “assistindo de camarote”. Tudo nos leva a crer que deve haver uma aceleração no desarme dos estímulos monetários e um “repensar” sobre o melhor timing para o ciclo de juro em 2022. Isso deve ser dito no comunicado de hoje.

Uma preocupação é a nova variante da Covid, Ômicron que, pela sua agressividade na transmissão, deve travar a retomada da economia de muitos países. A Alemanha, por exemplo, já prevê um crescimento fraco no quarto trimestre deste ano.

A Agência Internacional de Energia (AIE) começa a “cortar” as previsões de crescimento de demanda por petróleo. O FMI acha que o Ômicron deve ter impacto no curto prazo na economia do Reino Unido, com pressões inflacionárias persistindo. Uma notícia boa é o anúncio da Pfizer (NYSE:PFE) de um antiviral oral, PAXLOVID, reduzindo as mortes e internações em 89%.

No Brasil, atenção para a repercussão da agência de rating Fitch, rebaixando a perspectiva da nota soberana do Brasil, para negativa, e as “escaramuças” em torno da agenda do Congresso. PEC dos precatórios deve ser decidida até amanhã na Câmara, e o Orçamento no dia 20.

Sobre a nova variante

A empresa alemã Pfizer anuncia um novo estudo, que confirma a eficácia do seu “antiviral oral” no tratamento da Covid. Com ele, a chance de internação e de morte caem 89%. Resultados com mais de 2 mil voluntários são bem promissores. Nome do remédio, PAXLOVID.

Segundo a OMS, algumas semanas devem demorar até que o pico desta onda da Covid apareça.

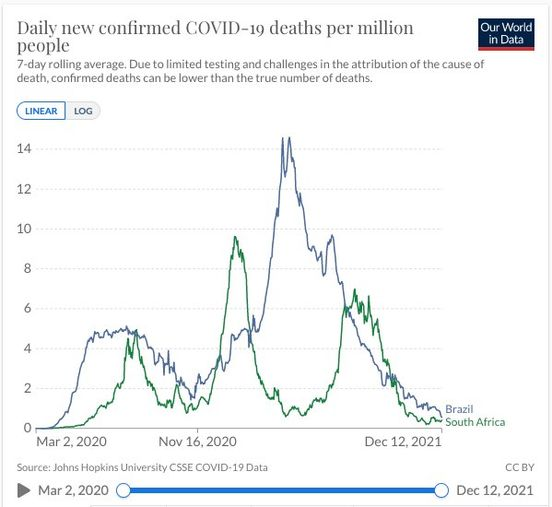

Interessante no gráfico a seguir. Embora o surto novo preocupe, o nível de óbitos segue bem baixo, tanto na África do Sul, como no Brasil, em alguns estados já em terceira dose de vacina. Interessante que o Bolso é ignorado totalmente neste tema. Isso porque parece que a população brasileira, em peso, aderiu à necessidade de vacinação. Isso reforça SIM sua necessidade.

E isso se reflete numa pesquisa eleitoral recente, com Lula já beirando os 50% (48%), PODENDO SIM ser eleito em primeiro turno, e o Bolso, empacado nos 21%. Uma má notícia é o “sonho da terceira via” se perder um pouco, com Moro em 6%.

Fitch afirma BB- mas perspectiva negativa

A agência de classificação de risco explica o outlook atual pelos “riscos para a economia e as finanças públicas”. A perspectiva negativa reflete dúvidas sobre a credibilidade do teto dos gastos, que, junto com a inflação e a volatilidade do câmbio, “pesarão sobre a economia em 2022”. Mesmo com a consolidação fiscal neste ano, pela reação da arrecadação federal, uma nova deterioração fiscal é esperada para o ano que vem. A Fitch não acredita que a agenda de reformas avance em ano de eleição.

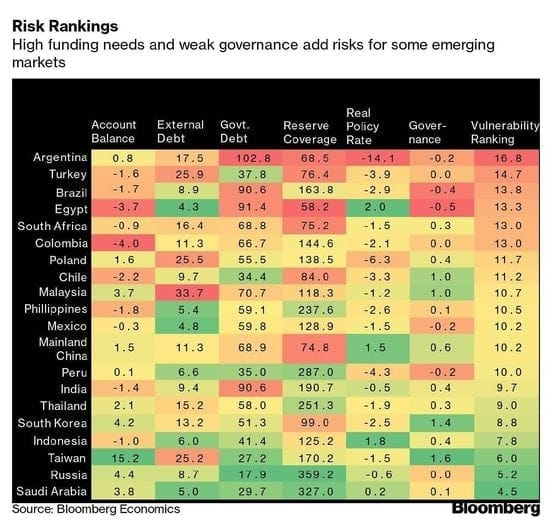

Vejam na tabela a seguir, o desempenho dos vários países emergentes no mundo.

Ata do Copom

Uma ata mais hawkish, reforçando a preocupação em “ancorar as expectativas e segurar a inflação na meta, ano que vem”. O crescimento “se vê depois”. Segundo a ata, a inflação segue elevada, em disseminação nos vários setores, pelos problemas no fornecimento dos insumos das cadeias produtivas, também depreciação cambial, decorrente de fatores externos, e fatores internos, pelo clima político açodado e o desafio no front fiscal. Diante disso, nesta terça-feira os juros curtos fecharam em estabilidade, limitados pelos dados fracos dos serviços, e os médios e longos em queda.

No BCE

Quinta-feira é dia de decisão no Banco Central da Europa (BCE), pronto para a maior revisão na previsão de inflação para 2022. Deve passar de 1,7% para 2,7%, segundo o mercado, em 2023 e 2024, abaixo da meta (2,0%), em torno de 1,7% e deflação de 1,8%, com baixos riscos da “espiral salários-preços”. Isso deve servir de “munição” para Christine Lagarde, presidente do BCE, não elevar o juro neste ano de 2022. “Embora ocorra um pico da inflação em setembro de 2022, acima de 2,2%, haverá uma desaceleração ao longo do horizonte em análise”.

Interessante observar uma “dessincronia” entre Fed e BCE para 2022. O Fed deve ser mais acelerado do que o BCE no seu processo de “normalização da política monetária”. Na Europa, tudo deve ser mais gradual, até porque a retomada é lenta e a inflação mais comportada, a não ser pelo custo da energia.

Na Alemanha

Preocupação com o mercado de energia e a atuação da fornecedora de gás RUSSA NORD STREAM 2, sem papel para trazer alívio imediato ao preço do gás. Mesmo assim, os russos seguem cumprindo seus contratos na entrega de gás.

Agenda do Congresso

Texto base da PEC foi aprovado na Câmara por 327 votos a 147. Na discussão, foi retirada a data limite dos precatórios, o que deve predominar 2036. Aprovação final acontece na quinta-feira. Orçamento deve ficar para o dia 20. Libera-se a boiada para o aumento dos gastos em 2022, ano de eleição. Adiantará alguma coisa? Não se sabe. Pelas pesquisas eleitorais, não descartamos uma “vitória” do Lula EM PRIMEIRO TURNO.

Reunião do FOMC Fed

Jerome Powell deve anunciar a aceleração na compra de ativos no comunicado de hoje. O timing do ciclo de juros deve ficar para 2022. No horizonte de inflação, novembro deve ser um mês de índices mais elevados, com as despesas de consumo pessoal saltando de 5,0% para 5,6%. Segundo uma pesquisa da Bloomberg, o maior receio do mercado é o Fed errar na sua dosagem de política monetária. Em seguida, recrudescimento da inflação, bem abaixo, pandemia, riscos geopolíticos e desaceleração gradual da economia chinesa.

Senado dos EUA

Aprovou o teto da dívida em US$ 2,5 trilhões, levando este impasse para depois das eleições de meio de mandato. Tal medida foi aprovada por 50 a 49 votos, com a Câmara devendo aprová-la agora nesta quarta-feira. Se isso não acontecer, o Tesouro terá dificuldades para cumprir suas obrigações de pagamento.

INDICADORES

No Brasil

Em outubro, o setor de serviços recuou 1,2%, esvaziando a natural pressão nos juros de curto prazo do DI. Na comparação anual, o volume de serviços avançou 7,5%, oitava taxa positiva seguida, quando o mercado esperava 9,5%.

Nos EUA

Maior aumento nos preços dos produtores no ano. O PPI subiu 0,8% em novembro, contra previsão de 0,5%. O núcleo foi a 0,7%, contra previsão de 0,4%. Na taxa anualizada, 9,6%, contra previsão de 9,2%, no núcleo a 7,7% (previsão de 7,2%).

MERCADOS

Na TERÇA-FEIRA (dia 14), o Ibovespa CORRIGIU mais uma vez, pela segunda, fechando em queda de 0,58%, a 106.760 pontos, volume negociado a vista R$ 25,695 bilhões, no mercado cambial o dólar em ALTA de 0,37%, a R$ 5,695.

Sobre o dólar, um levantamento da Austin Rating apura que até o dia 09/12 o real já perdeu 6,5% no ano, entre as moedas de emergentes a de pior desempenho. Estamos atrás da Índia, México, Rússia e China.

Na madrugada do dia 15/12, na Europa (05h12), os mercados futuros operavam MISTOS: DAX (Alemanha) +0,31%, a 15.500 pontos; FTSE 100 (Reino Unido), -0,17%, a 7.206 pontos; CAC 40 +0,53%, a 6,931 pontos, e EuroStoxx50 +0,53%, a 4.166 pontos.

Na madrugada do dia 15/12, na Ásia (05h11), os mercados operaram MISTOS: S&P/ASX (Austrália), -0,70%, a 7.327 pontos; Nikkei (Japão) +0,10%, a 28.459 pontos; KOSPI (Coréia), +0,05%, a 2.989 pontos; Shanghai -0,38%, a 3.647, e Hang Seng, -1,00%, a 23.399 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 15/12 (05h10): Dow Jones, +0,03%, 35.564 pontos; S&P500 +0,08%, 4.640 pontos, e Nasdaq +0,29%, a 15.961 pontos. No VIX S&P500, 21,32 pontos, +0,16%.

No mercado de Treasuries, US 2Y AVANÇANDO 0,62%, a 0,6631, US 10Y -0,30%, a 1,434, e US 30Y, +0,09%, a 1,821. No DXY, o dólar -0,14%, a 96,407, e risco país, CDS 5 ANOS, a 221 pontos. Petróleo WTI, a US$ 70,17 (-0,79%) e Petróleo Brent US$ 73,28 (-0,57%). Gás Natural AVANÇANDO 1,84%, a US$ 3,82 e Minério de Ferro, -2,04%, a US$ 649.

Na agenda da QUARTA-FEIRA (Dia 15), ansiedade com a decisão do Fed, sobre o timing para a retirada dos estímulos, e no Brasil, o IBC Br de outubro e o IGP-10 DE DEZEMBRO. Temos ainda, nos EUA, as vendas do varejo de novembro e na CHINA, a produção industrial também de novembro, hoje à noite.