BBAS3: Como as ações do Banco do Brasil vão reagir após o balanço do 2º trimestre

Hoje é dia de inflação. No Brasil, o IPCA, nos EUA, o CPI, ambos de novembro. Neste, os recuos recentes no custo da energia ainda não devem se refletir. Na próxima semana, teremos reunião do FED FOMC e a expectativa será saber o que será dito sobre o novo início do ciclo de juros e a antecipação do fim do tapering. Expectativas são de três elevações da taxa de juros em 2022.

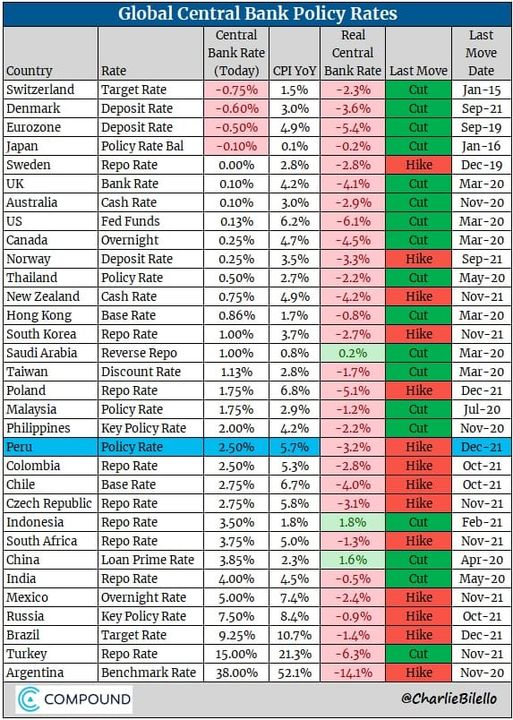

São os Bancos Centrais no mundo olhando para a inflação e a nova variante, fantasmas a serem superados (TABELA).

No Reino Unido, o Bank of England, ao que tudo indica, prefere esperar até o início do ano que vem para começar a elevar o custo dos empréstimos. O momento agora é de observar os impactos da nova variante Ômicron. Isso nos parece fato. Embora a nova variante seja mais “leve”, seu grau de contaminação impressiona. Estudo indicava que ela é quatro vezes mais transmissível do que a Delta no seu estágio inicial (4,2).

Trabalha-se com o “desconhecido” e a ciência tem um papel essencial neste momento. Recomendamos cautela e retorno aos protocolos de proteção, como o uso de máscaras em locais públicos e o passaporte vacinal. Não é o momento para “bravatas” ignóbeis, como temos observado no Brasil. Cometeram-se equívocos no tratamento do pior da pandemia e parece que não se aprendeu nada. Bom senso e equilíbrio são essenciais nestas horas.

Nos EUA

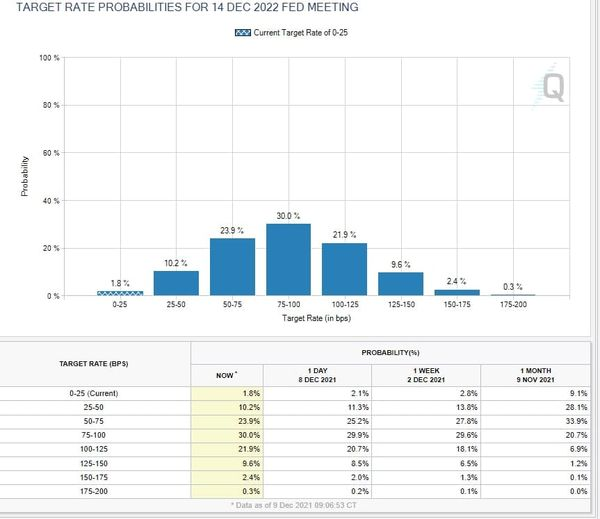

As expectativas do mercado se voltam para o que será comunicado (ou decidido) na reunião do Fed na próxima semana. É o momento para discutir o timing para o final do tapering de US$ 120 bilhões e o início do “ciclo de juros”. São maioria no mercado os que acreditam no fim do tapering em março. Sobre o ciclo, as apostas são as mais variadas.

Comentam-se sobre três elevações da taxa Fed Funds, com algumas casas apostando no início em maio. Outras, como uma pesquisa da Reuters, apostam no terceiro trimestre. Isso deve ser motivado por uma inflação persistente e elevada. Neste caso, a taxa deve passar de 0,25% a 0,50% no terceiro tri, com mais três elevações no quarto tri e no primeiro e segundo tri de 2023. Neste contexto, a taxa deve atingir entre 1,25% a 1,50% ao fim de 2023.

No mercado de treasuries americanos, em diferentes prazos, já se apresentam aumentos na rentabilidade. Na quarta-feira, os de dois anos atingiram o maior patamar desde março de 20202, 0,7140%; na quinta, os de 10 anos se mantiveram estáveis em 1,50%, depois de saltarem 4,6 pontos no dia anterior.

No Brasil

Independente do IPCA de novembro, divulgado hoje, já nos parece fato que o Bacen deve elevar o juro no Copom de fevereiro em 1,5 ponto percentual, depois, mais uma elevada de 1,0% em março, com a taxa passando de 11% no primeiro trimestre. É o Bacen “correndo atrás da curva”, visando tornar a taxa real de juros positiva. Por enquanto, é negativa em 1,4%, diante de um IPCA em torno de 10,7%.

Nova lei cambial

Foi aprovado no Senado, de forma simbólica, nesta quinta-feira, o marco legal do mercado cambial. Agora, deve ir a sanção. Dentre as novidades nestas medidas, a liberação de investimentos por instituições financeiras, autorizadas pelo Bacen, no exterior, com recursos captados no Brasil ou no exterior, e a possibilidade de abertura de contas em dólar no Brasil. Devem passar de R$ 10 mil para US$ 10 mil.

No Reino Unido

Expectativas do mercado são de que o Bank of England eleve a taxa de juros no primeiro trimestre do ano que vem, em observância ao que deve acontecer com esta nova onda, devido à variante Ômicron. Na quinta-feira, o primeiro ministro Boris Johnson endureceu nas medidas, defendendo o home office, o uso de máscaras em locais públicos e o passaporte vacinal. Há restrições também na Dinamarca, China, alta de casos na Coréia do Sul e elevada contaminação em Singapura e Austrália.

Na China

O Banco Popular da China elevou a taxa de reserva em moedas estrangeiras para instituições financeiras de 7% a 9%, a partir do dia 15/12. Tal medida visa fortalecer os bancos na “administração de liquidez”. Antes, havia reduzido o compulsório em 50 pontos básicos, injetando 1,2 trilhão de yuans na economia. Isso vem em resposta à crise imobiliária em curso, depois das incorporadoras Evergrande e Kaisa anunciarem “default restrito”, por não honrarem seus compromissos financeiros.

Mercado de Títulos - Novembro

Os títulos públicos se valorizaram em novembro, depois e quatro meses em queda. De acordo com o Boletim de Renda Fixa, o IMA-Geral apresentou valorização de 1,8%, no acumulo ao ano próximo da estabilidade (0,09%). As maiores rentabilidades vieram dos títulos indexados à inflação, com as maiores rentabilidades no mês (3,47%). Entre os títulos privados, também houve destaque entre os que refletem a inflação: IDA-IPCA, +3,15%.

INDICADORES

No Brasil

O IPC da Fipe, na primeira quadrissemana de dezembro, subiu 0,61%, contra 0,72% no fechamento de novembro. Nesta leitura, quatro dos sete itens perderam força: Habitação, de 0,49% para 0,28%; Despesas Pessoais, de 1,87% para 1,62%; Vestuário, de 0,67% para 0,58%; e Transportes, 2,24% para 1,87%.

A indústria, segundo o IBGE, recuou em cinco dos 15 locais pesquisados.

Nos EUA

Pedidos de auxílio desemprego caíram 43 mil na semana, a 184 mil, contra previsão de 215 mil.

MERCADOS

Na QUINTA-FEIRA (dia 09), o Ibovespa CORRIGIU, fechando em -1,67%, a 106.291 pontos, no mercado cambial o dólar em ALTA de 0,68%, a R$ 5,598.

Na madrugada do dia 10/12, na Europa (05h12), os mercados futuros operavam em QUEDA: DAX (Alemanha) -0,42%, a 15.574 pontos; FTSE 100 (Reino Unido), -0,21%, a 7.305 pontos; CAC 40 -0,56%, a 6,969 pontos, e EuroStoxx50 -0,54%, a 4.185 pontos.

Na madrugada do dia 10/12, na Ásia (05h11), os mercados operaram EM QUEDA: S&P/ASX (Austrália), -0,42%, a 7.353 pontos; Nikkei (Japão) -1,00%, a 28.437 pontos; KOSPI (Coréia), -0,64%, a 3.010 pontos; Shanghai -0,18%, a 3.666, e Hang Seng, -1,18%, a 23.967 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam em ALTA neste dia 10/12 (05h10): Dow Jones, +0,01%, 35.755 pontos; S&P500 +0,12%, 4.672 pontos, e Nasdaq +0,17%, a 16.176 pontos. No VIX S&P500, 21,45 pontos, -0,54%.

No mercado de Treasuries, US 2Y AVANÇANDO FORTE 5,64%, a 0,7247, US 10Y +1,51%, a 1,509, e US 30Y, +0,55%, a 1,876. No DXY, o dólar -0,01%, a 96,240, e risco país, CDS 5 ANOS, a 212,8 pontos. Petróleo WTI, a US$ 71,00 (+0,08%) e Petróleo Brent US$ 74,32 (-0,13%). Gás Natural AVANÇANDO 1,47%, a US$ 3,87 e Minério de Ferro, -0,7%, a US$ 639,50.

O petróleo derrapava diante das medidas de restrição anunciadas por vários governos para conter a nova variante. Pesam também os estoques nos EUA. Segundo o DOE, os estoques caíram 241 mil de barris na semana passada, frente a previsão de queda de 1,3 milhão.

Na agenda da SEXTA-FEIRA, IPCA de novembro e nos EUA, CPI.