Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

Semana tem início com uma série de balanços, a serem divulgados nos EUA, com especial destaque para o setor financeiro. Em paralelo, no Japão, acontece a reunião do Banco Central, o Bank of Japan, e é possível novidades sobre a retirada de estímulos e o início do ciclo de juros. Na Europa temos a divulgação da ata da reunião e o mesmo deve ser explicitado. É o mundo em processo de transição para um ciclo de menor liquidez e daí, menor crescimento, dado a necessidade de combate à inflação neste pós abertura.

Nos EUA a semana é mais curta pelo feriado de Martin Luther King nesta segunda-feira (dia 17), com os mercados fechados. Na China, temos, nesta virada de noite, o PIB do quarto trimestre (cresceu 4,0% acima do esperado, não evitando um corte de juros pelo Banco Popular da China).

Já o Fed ingressa no “período de silencio”, diante da proximidade da reunião do FOMC, dias 25 e 26. Na semana passada foram muitas as declarações de diretores sobre a intensidade do ciclo de juros neste ano e o “desfazer de ativos” pelo Fed. Cresce em consenso mais três elevações do Fed Funds neste ano, dado que a taxa se encontra no range de 0 a 0,25%. Diante de uma inflação de 7,0% anualizada e uma economia vacilante, diante da variante Ômicron, é um “sinal” de que a autoridade monetária está atenta.

No Brasil, uma agenda fraca, com o IBC-Br de novembro hoje. A expectativa é de crescimento de 0,7%, depois da queda de 0,4% em outubro. Sai hoje também o IGP-10 de janeiro, com perspectiva de 0,8%.

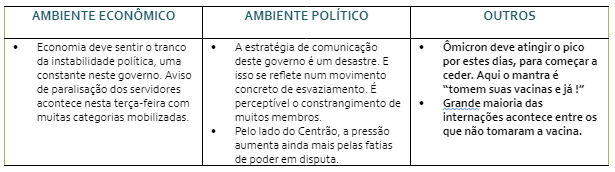

O que deve tumultuar por aqui é a ameaça de paralisação aviso dos servidores públicos nesta terça-feira, dia 18. Nos bastidores do Planalto, Bolsonaro se mostra irritado com as críticas de Paulo Guedes ao anúncio do reajuste dos Policiais Federais.

Ingressamos na corrida eleitoral e isso deve aumentar a volatidade dos ativos. A apreciação do real, por estes dias, não deve se sustentar e a tendência é bolsa de valores e real para baixo e juros para cima.

Adesão dos servidores públicos

Num momento de tensão política, pelo anúncio, em peso, de uma paralisação de aviso dos servidores públicos nesta terça-feira (dia 18), o que se vê é um governo “acuado e batendo cabeça”. Boatos são de que Bolsonaro já não se entende com o antes “super ministro da Economia”, Paulo Guedes, que não se conforma com a desastrada “decisão” do presidente de conceder anunciar um reajuste salarial apenas para a Policia Federal. E o resto das categorias dos servidores?

Na verdade, seu sentimento é de profunda frustração com o presidente , já que sua agenda agressiva de redução (ou “otimização”) do Estado brasileiro foi, aos poucos, sendo “desidratada” pelas erráticas e instáveis decisões dele.

Várias reformas foram ficando pelo caminho e o que se tem hoje são “arremedos”, medidas isoladas. A reforma tributária, retomada agora em fevereiro, depois do recesso parlamentar, tem apenas uma medida essencial em pauta, a taxação sobre ganhos de dividendo. Seu objetivo: gerar caixa para pagar os servidores, em prontidão de greve. Sobre a reforma administrativa, acabou esquecida em alguma “gaveta“ do deputado Arthur Lira, presidente da casa.

Sobre a ameaça de GREVE dos servidores, a exigência é por um reajuste de 19,9%, na mobilização de 30 categorias do serviço público. Se não atendida é possível uma greve geral em março.

Na paralisação de aviso, neste dia 18, mais de 50 categorias estão mobilizadas, incluindo participantes do Legislativo e do Judiciário. Interessante que não se vê mobilização destes “profissionais” por uma reforma profunda do Estado, que estipule métricas de desempenho, metas, promoções por mérito, etc. Sobre esta agenda essencial paira o silêncio.

Estudo sobre inflação

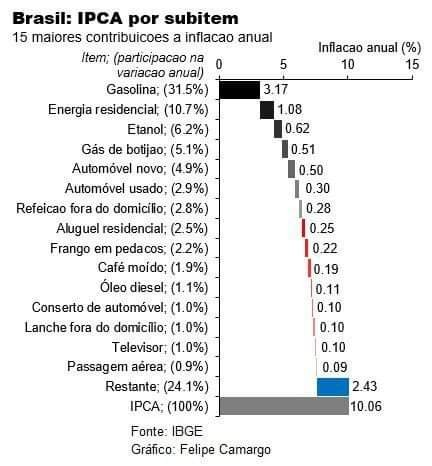

Um interessante estudo do amigo Felipe Camargo sobre inflação indica que independente da política mais apertada do Banco Central de Roberto Campos Neto, o que causou alta da inflação nestes tempos de Covid foram choques de oferta causados pela elevação da gasolina e da tarifa de energia. A gasolina aumentou 31,5%, também impactada pelo dólar mais caro, e a energia 10,7%. Para a inflação anual de 10,06%, a primeira contribuiu com 3,17 pontos e a segunda 1,08.

Temporada de balanços

Nos balanços do quarto trimestre nos EUA, DESTAQUEMOS o JP Morgan, Citigroup (NYSE:C), Wells Fargo (NYSE:WFC), BlackRock (NYSE:BLK) na sexta-feira. Ao longo da semana, Goldman Sachs (NYSE:GS), Charles Schwab, BNY Mellon, Morgan Stanley (NYSE:MS) e Bank of America (NYSE:BAC). Dentre as empresas não financeiras, destaque para a Procter & Gamble na quarta-feira e a Netflix (NASDAQ:NFLX). Na expectativa, a divulgação dos balanços dos big techs, diante da política de aperto monetário, encomendada pelo Fed.

No Japão

Semana de reunião de política monetária e a expectativa sobre quais serão os próximos passos da autoridade monetária, Bank of Japan (BoJ). Embora o CPI esteja abaixo dos 2% da meta, muito se comenta sobre o processo de reabertura da economia e os inevitáveis choques de oferta e demanda em curso. A preparação para a normalização da política monetária já parece estar em curso, com os membros do board do banco debatendo em como revisar as expectativas de inflação para este ano

Na Zona do Euro

Na quinta-feira sai a ata do BCE, sobre a reunião de dezembro, quando prorrogou as medidas de estímulo. Observemos que a Europa vive um período “delicado” em que o custo de energia se mostra explosivo, pelas tensões na Ucrânia e ameaças de invasão da Rússia.

Na China

Num ambiente de PIB crescente em 4,0%, pela base anualizada, maior que o previsto (3,6%), e Ômicron paralisando parte da economia, o Banco Popular da China resolveu reduzir a taxa de juros, pela primeira vez desde o pico da pandemia em meados de 2020 (abril). As taxas de empréstimos foram cortadas em 10 pontos básicos, a 2,85%, e 200 bilhões de yuans (US$ 31,5 bilhões) foram injetados na economia, com especial atenção para o sistema bancário.

Sobre a pandemia

No domingo, no Brasil, as mortes chegaram a 160 e novos casos (49.459). Na sexta-feira foram a 112.286 casos, terceiro maior em um dia desde o início da pandemia, com mortes chegando a 251.

INDICADORES

Nos EUA

Apostas do mercado apontam um crescimento menor no primeiro trimestre, passando de 4,2% para 3,0%, pela explosiva disseminação da variante Ômicron.

Na China

PIB do quarto trimestre registrou 4,0% na taxa anualizada, quando o esperado era 3,6%. Expectativas são de que a economia possa crescer cerca de 5,5% neste ano, numa média entre 2020 e 2022, de 5,34%. É o novo patamar do tigre chinês, agora em fase de interiorização do País, urbanização das cidades e concessão de direitos trabalhistas às populações.

Produção Industrial cresceu 4,3% em dezembro, contra o mesmo de 2020, superando as estimativas de 3,6%.

Vendas do varejo cresceram 1,7%, frustrando projeção de 3,7%.

MERCADOS

Mercados asiáticos operaram em cautela nesta virada de domingo para segunda, diante de boatos de um crescimento menor na China e a adoção de medidas de estímulo monetário. Este crescimento menor, no entanto, não se confirmou, com o PIB do quarto trimestre em 4,0%. As ações da Austrália subiram, assim como no Japão, com Hong Kong estável. Na abertura, mercados na Europa em ALTA.

No Brasil, o Ibovespa fechou o pregão do dia 13/01 em leve queda de 0,15%, a 105.529 pontos, e o dólar encerrando o dia em queda de 0,13%, a R$ 5,528.

Na madrugada do dia 17/01, na Europa (05h12), os mercados futuros operavam em ALTA: DAX (Alemanha) +0,15%, a 15.907 pontos; FTSE 100 (Reino Unido), +0,53%, a 7.582 pontos; CAC 40 +0,19%, a 7.156 pontos, e EuroStoxx50 +0,17%, a 4.279 pontos.

Na madrugada do dia 17/01, na Ásia (05h11), os mercados operaram em ALTA (maioria): S&P/ASX (Austrália), +0,32%, a 7.417 pontos; Nikkei (Japão) +0,74%, a 28.333 pontos; KOSPI (Coréia), -1,09%, a 2.890 pontos; Shanghai +0,58%, a 3.541, e Hang Seng, -0,77%, a 24.196 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM QUEDA neste dia 17/01 (05h10) (BOLSAS FECHADAS PELO FERIADO): Dow Jones, +0,04%, 35.810 pontos; S&P500 -0,01%, 4.654 pontos, e Nasdaq -0,35%, a 15.556 pontos. No VIX S&P500, 22,00 pontos, +1,17%.

No mercado de Treasuries, US 2Y AVANÇANDO 0,20%, a 0,9689, US 10Y +1,19%, a 1,793, e US 30Y, +0,57%, a 2,127. No DXY, o dólar -0,07%, a 95,095, e risco país, CDS 5 ANOS, a 221,1 pontos. Petróleo WTI, a US$ 83,56 (+0,31%) e Petróleo Brent US$ 86,22 (+0,19%). Gás Natural +2,18%, a US$ 4,32 e Minério de Ferro, -2,35%, a US$ 705.

Na agenda desta SEGUNDA-FEIRA, o IBC-Br NO Brasil, DEVENDO VIR MAIS FORTE. Nos EUA, feriado de Martin Luther King.