Lucro do BB tomba 60% no 2º tri; banco reduz payout para 30%

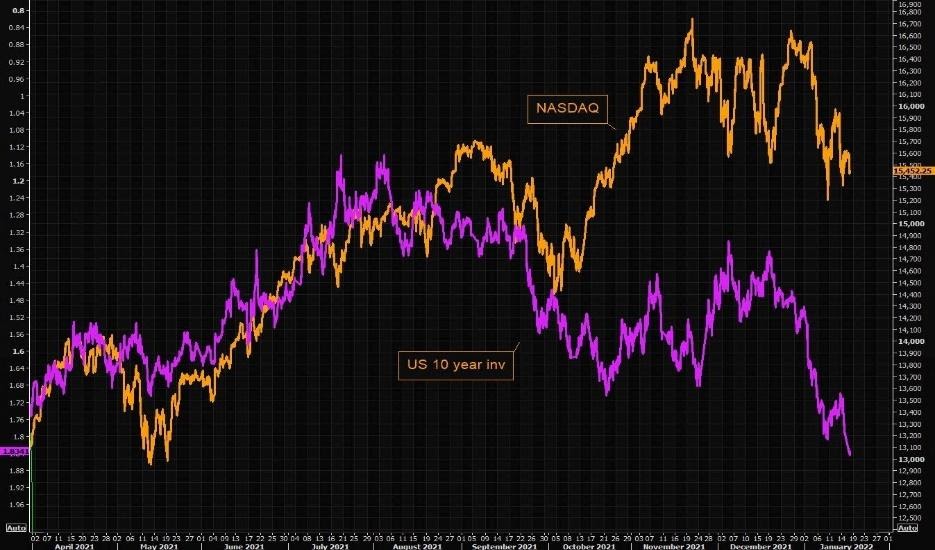

Nos mercados a percepção é de que o Fed deve ser mais duro do que o previsto, se refletindo no movimento dos treasuries de 10 anos, em forte alta, já passando de 1,80%, dólar “esticado” e bolsas em realização, com destaque para a Nasdaq. Isso porque os investidores já começam a “precificar” a possibilidade do Fed elevar o juro em mais de 0,25 ponto percentual na reunião de março.

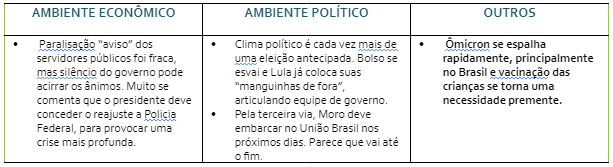

No Brasil, o cenário é ainda pior, quando se observam as perspectivas político eleitorais, a crescente “desidratação” do governo Bolsonaro e o crescimento de Lula da Silva.

Na terça-feira, a adesão à “mobilização aviso” dos servidores públicos acabou mais fraca do que o esperado, mas o silêncio do governo federal, não apresentando proposta aos servidores, preocupou. Muito se comenta que os servidores municipais e estaduais devem ser os próximos a aderir.

No mundo, há toda uma tensão no ar pelas movimentações das tropas russas na fronteira com a Ucrânia, e a mobilização da OTAN em resposta.

Vivemos o pior dos mundos com a pandemia e a variante Ômicron contaminando a todos e ainda Vladimir Putin à “embaralhar o tabuleiro geopolítico mundial”. Não poderia haver momento mais inapropriado.

Servidores públicos

Depois dos protestos, o Fórum Permanente para as Carreiras de Estado (Fonacate) disse que a “bola agora está com o governo”. Para esta instituição a paralização de ontem foi “positiva”, com cerca de 500 a mil servidores em Brasília aderindo. Lembremos que o prazo do Orçamento 22 termina agora no dia 21 e para os servidores públicos é mobilizado cerca de R$ 1,7 bilhão. No governo, muito se comenta que estes recursos devem ir para o reajuste dos policiais federais, mas é possível que o STF questione isso, argumentando que o reajuste deve ser extensivo à todas as categorias do serviço público. Vem confusão por aí.

Sobre a pandemia

O Conass disse que o País registrou 137.103 novos casos em 24 horas, segundo maior número diário desde o início da pandemia. Na França os novos casos chegaram a 464.769 em 24 horas, novo recorde.

Tensões geopolíticas

As tropas russas, estacionadas na fronteira da Bielorrússia com a Ucrânia, sinalizam uma invasão à Ucrânia à qualquer momento. A Otan, Europa, Reino Unido e EUA, se posicionam contra. Mesmo assim, os russos parecem não estar muito preocupados. São cada vez mais aparatos bélicos e militares mobilizados, estacionados na fronteira.

O fato é que vivemos um “vácuo” de grandes lideranças no mundo, o que muito assusta. Putin é considerado uma exceção, mas sua postura belicosa e autoritária, suspeita de eliminação de adversários e arrogância, mais preocupa do que tranquiliza.

Achamos que a ameaça de invasão à Ucrânia não se justifica. E tudo isso acontece num momento de transição, com o mundo saindo de uma “mega pandemia” de dois anos, tentando normalizar suas políticas monetárias e o ritmo de retomada.

Isso se reflete na trajetória do preço dos barris de petróleo, em perigosa trajetória de alta. Por estes dias, atingiram a cotação mais elevada desde as turbulências de 2014, quando do surgimento do xisto norte-americano

Em paralelo, temos também um cenário de tensões no Oriente Médio, com ataques de grupos rebeldes à refinarias dos Emirados Árabes Unidos. Ontem, o Brent passava de US$ 87, chegando a US$ 88, e o WTI, a US$ 84.

Em resposta, a Opep+ mantém a previsão de alta da demanda global por petróleo em 2022. Acredita que a demanda crescerá 4,2 milhões de barris ao dia.

Na China

O Partido Comunista Chinês anunciou que tudo fará para manter a economia “rodando” bem nos próximos anos. Na segunda-feira anunciou a redução da taxa de empréstimo de médio prazo (MLF) de um ano, de 2,95% para 2,85% e reduziu em 0,1 ponto percentual a taxa de juros de contratos de recompara (para 2,1%). Objetivo é liberar crédito e injetar liquidez nos mercados.

INDICADORES

Zona do EURO

Expectativa econômica do ZEW subiu a 49,4 em janeiro, contra 26,8 em dezembro, contra previsão de 29,2.

Na Alemanha

Índice ZEW de condições atuais caiu a -10,2 em janeiro ante -7,4 em dezembro (Previsão: -8,5);

Expectativa econômica do ZEW subiu a 51,7 em janeiro ante 29,9 em dezembro (Previsão: 32,0).

No Reino Unido

Rendimento Semanal Médio, excluindo Bônus, cai a 3,8% em novembro ante outubro (Previsão: 3,8%)

Rendimento Semanal Médio incluindo Bônus cai a 4,2% em novembro ante outubro (Previsão: 4,2%)

Taxa de Desemprego cai a 4,1% em novembro ante outubro (Previsão: 4,2%)

MERCADOS

Puxada dos treasuries americanos, com os de 2 anos acima de 1% e os de 10 anos, acima de 1,8%, assim como os treasuries na Europa, na mesma toada, acendendo a “luz amarela” de que o Fed deve ser mais rigoroso do que o esperado, elevando o Fed Funds em mais de 0,25 ponto percentual na reunião do FOMC em março. Para piorar, ataques rebeldes à refinarias nos Emirados Árabes Unidos, esticaram a cotação do barril de petróleo, com o Brent acima de US$ 88, assim como riscos de invasão da Rússia na Ucrânia. Nos mercados de ativos, a bolsa tech Nasdaq caiu forte, os juros futuros se elevaram, assim como o dólar, contra as outras moedas.

No Brasil, o Ibovespa fechou o pregão do dia 18 em alta de 0,28%, a 106.667 pontos, sustentado por empresas de commodities, com o dólar valorizando 0,61%, a R$ 5,560.

Na madrugada do dia 19/01, na Europa (05h12), os mercados futuros operavam em QUEDA: DAX (Alemanha) -0,46%, a 15.700 pontos; FTSE 100 (Reino Unido), -0,05%, a 7.559 pontos; CAC 40 +0,22%, a 7.149 pontos, e EuroStoxx50 +0,13%, a 4.263 pontos.

Na madrugada do dia 19/01, na Ásia (05h11), os mercados operaram em QUEDA (maioria): S&P/ASX (Austrália), -1,03%, a 7.332 pontos; Nikkei (Japão) -2,80%, a 27.467 pontos; KOSPI (Coréia), -0,77%, a 2.842 pontos; Shanghai -0,33%, a 3.558, e Hang Seng, -0,25%, a 24.051 pontos.

No futuro nos EUA, as bolsas de NY, NO MERCADO FUTURO, operavam EM QUEDA neste dia 19/01 (05h10): Dow Jones, -0,58%, 35.056 pontos; S&P500 -0,69%, 4.539 pontos, e Nasdaq -0,62%, a 15.117 pontos. No VIX S&P500, 23,68 pontos, +1,23%.

No mercado de Treasuries, US 2Y AVANÇANDO 3,22%, a 1,0735, US 10Y +1,07%, a 1,888, e US 30Y, +1,01%, a 2,208. No DXY, o dólar -0,05%, a 95,675, e risco país, CDS 5 ANOS, a 221 pontos. Petróleo WTI, a US$ 85,39 (+0,66%) e Petróleo Brent US$ 88,87 (+0,56%). Minério de Ferro, +4,26%, a US$ 735.

Na agenda desta QUARTA-FEIRA, sai o monitor de PIB da FGV, confirmando ou não a retração na apuração anterior, mostrando uma economia estagnada no terceiro trimestre de 2021. No exterior, destaque para o CPI do REINO UNIDO, no maior patamar em dez anos (5,1%).